我国农村土地流转金融支持问题探讨

2019-06-03杨雪琪蔡洋萍

杨雪琪 蔡洋萍

一、我国农地流转现状及特点分析

(一)典型的发展模式

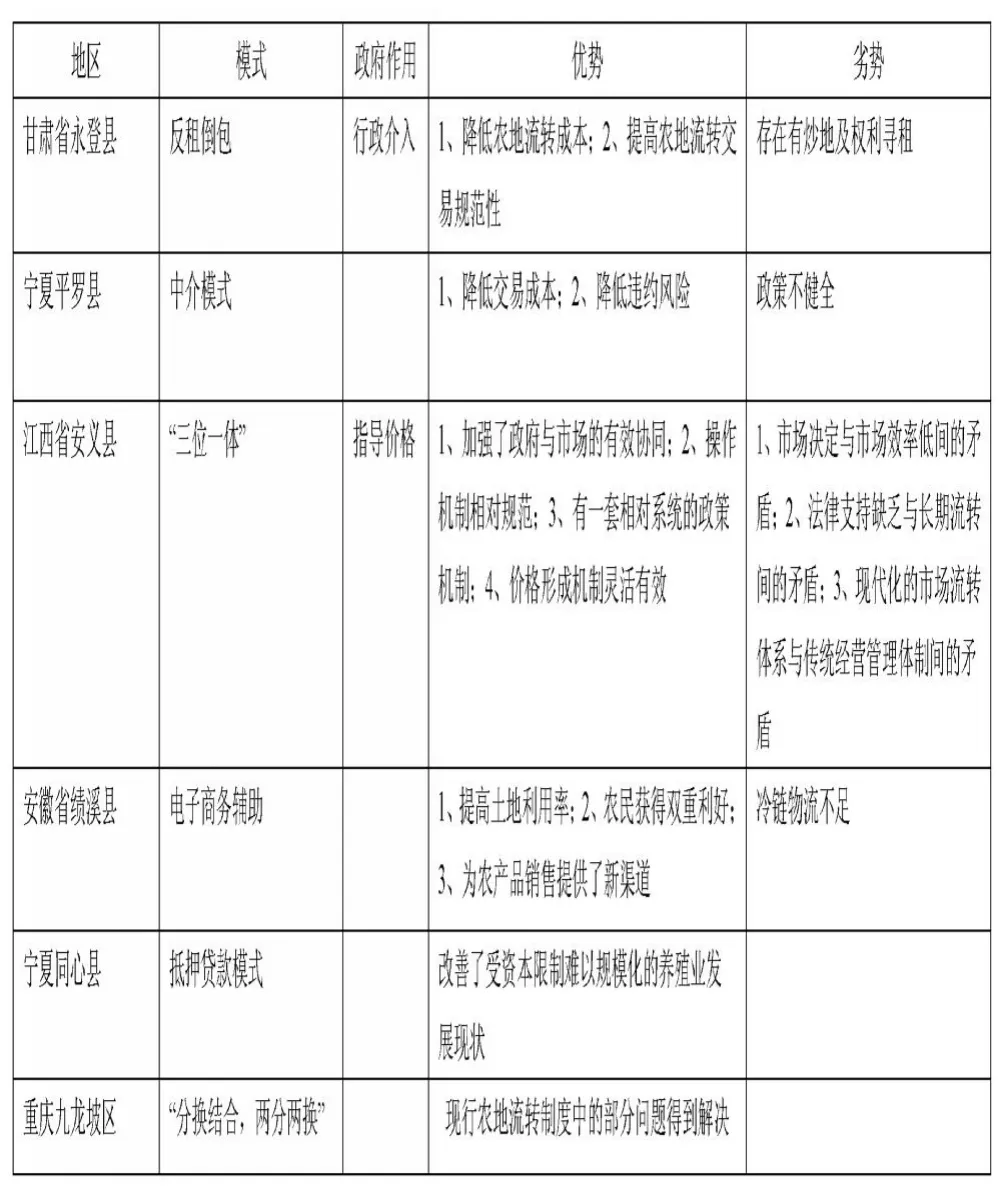

由表1可知,我国目前存在的相对典型的农地流转模式有以下六种,各自具备相对优势及劣势,其他各省市地区在借鉴学习时可结合当地实际情况切实优化各类发展模式。

表1 我国典型的农地流转模式

(二)农地流转去向及方式趋向多元化发展

当前农地流转主要有转包、合作、转让、入股、出租等方式,据可得数据知,截止2018年5月,上述形式所占比重各自可达7%、4%、51%、1%、38%,而截止2018年12月,以上各类形式所占比例分别达到9%、8%、48%、1%、34%。虽然传统的转让及出租模式仍占据相当大的比重,但随着农地流转相关知识在我国的普及及相关交易进程的加快,各流转形式正逐渐为大家所了解和接受,继而朝向多元化发展。

据表2统计数据,土地去向多元化发展,截止2016年,流转入农户、专业合作社、企业及其他主体的面积分别达到 27977、10341、4638、4965 万亩。

表2 2016年我国农地流转去向情况

(三)农地流转规模增速较大

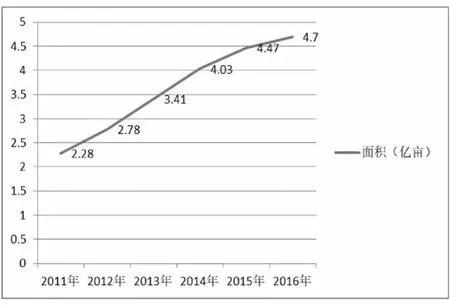

据图1可直观看出,我国农地流转面积逐年上升,呈现出相对稳定的趋势,截止2016年底我国农地流转面积已达4.7 亿亩,相较于2011年增长有近2.52 亿亩,足见我国农地流转规模增长速度之快。

图1 2011-2016年我国农地流转面积

二、制约我国农地流转获得更多金融支持的主要因素

(一)我国农村金融体系不健全

虽然政府在农地流转方面投入了较大的关注度,然而我国土地流转机制构建仍旧处于初级阶段而不够健全,导致农地流转与当前社会主义市场经济下的农业信息化发展难以相互协调,主要体现在以下几个方面:

1.操作流程不规范

首先,由于基层政务人员的法律意识相对淡薄、服务意识不足、责任意识缺乏等导致我国土地流转运作不规范;其次,农村地区受到区域特点限制,人情关系复杂,“熟人效应”过于明显,一旦遇到政策变动,农村基层工作人员及农户的合法权益将难以得到保证,进而不利于农地流转的正常进行。

2.创新不足,产品供需不匹配

当前各金融机构提供的农业信贷产品相对匮乏,主要存在三个缺陷:一是贷款利率偏高;二是贷款额度偏小;三是贷款期限较短。分别从经营成本、规模化经营及投资周期方面限制了农地流转的进一步发展。然而,我国的金融机构在产品创新方面的努力不足,随着农村经济发展水平的不断提高,现存的金融信贷产品及服务方式已逐渐难以适应农村经济专业化、规模化、集约化的发展趋势。

3.存在较大风险

农地流转有利于实现我国农村土地的规模化发展,提高农业发展的技术水平,然而在农地流转中存在有较大的信用风险、市场风险及自然风险,亟需金融市场提供各类信贷产品用于减缓或转移农户在土地经营过程中面临的风险。

(二)土地产权主体不明确

欲实现农村土地流转的顺利进行,首先需要明确农地的所有权。然而当前我国部分地区仍旧缺乏明确的土地产权主体。具体来讲,在相关法律规定中,集体经济组织享有我国土地所有权,然而,并没有明确的法规条文规定集体组织的主体是乡镇机关还是村民小组,这就极易导致农地流转过程中权限赋予的混乱。

(三)我国农户参与意愿普遍不足

由于我国农户受教育水平普遍处于初中程度,对金融知识了解相对欠缺,风险偏好较低等问题的存在,目前仍有较多农户难以真正参与现阶段的各项土地流转事宜或暂且处于观望心态。

三、促进我国农地流转金融支持的对策建议

(一)加强金融体系建设

1.规范操作流程,完善配套机制

农村土地流转市场机制的不完善要求我国相关政府部分重视土地流转信息平台的构建,完善农地流转的中介组织建设,加强农地流中转交易双方彼此之间的信息互通,尽可能保证信息对称,维护双方合法权益,进而提高农地流转效率。此外,增强农村基层工作人员及普通农户的相关法律意识及知识、提高其维权能力等也十分重要,最大程度地降低因操作不规范而导致的法律纠纷案件。

2.加强产品及服务创新,满足农户多样化需求

我国现有的针对农地流转的信贷产品存在有额度低、期限短、利率高等问题,加上各金融机构缺乏创新意识和能力,我国农村金融产品与服务方式已难以满足农户基于农地流转的金融需求。加强产品及服务方面的金融创新,是加快农地流转进程的关键所在,故此,政府应积极出台一系列措施政策来激励金融机构的创新行动。

3.加强保险保障

首先,从基础物质政策环境来讲,要建立健全农村社会保障体系。集中力量统筹部署农地流转工作,推动乡镇地区的发展,另外,建立城乡统一的教育、医疗、就业等社会保障制度,加强保险保障,解除农户进行农地流转时的后顾之忧。

(二)明确农地产权主体

由上文已知,我国现有的法律中缺乏对农地所有权的明确界定,然而所有权的确定是促进农地流转的基本条件。因此,相关部门应采取有效的政策措施切实明确农村土地所有权,防止归属不明确现象的出现。

(三)增强农户参与意愿

为切实加强农户的参与意愿,除了要通过上文提及的加强保险保障的方式降低农户的风险抵触情绪外,还可以通过提供专业化的金融教育指导提高农村居民的金融素养,增强其应对各类风险的能力,进而促进农户积极参与各项土地流转事宜,改变观望的位置心态。

蔡洋萍为通讯作者。