我国上市公司关键审计事项披露现状及改进

2019-06-03张呈陈丽红张龙平

张呈 陈丽红 张龙平

(中南财经政法大学会计学院,湖北 武汉 430073)

引言

为了回应使用者的信息需求,提高审计报告信息含量和审计过程透明度,实现准则国际趋同,2016年12月23日,我国财政部批准发布《注册会计师审计准则1504号——在审计中沟通关键审计事项》(以下简称“关键审计事项准则”)。根据规定,新审计报告准则于2017年1月1日起在A+H股上市公司试点,2018年1月1日起在其它上市实体中全面实施。统计分析关键审计事项披露现状,了解关键审计事项准则执行情况,评价审计报告改革实施效果是准则制定机构、理论界和实务界都关注的重点议题。然而,已有文献对关键审计事项披露状况的关注较少,且现有研究大多基于2016年A+H股上市公司样本,缺少对2016~2017年关键审计事项披露情况的总体分析。因此,本文选取2016~2017年A股上市公司样本,从披露形式、披露数量、事项类型、披露内容四个维度,统计分析关键审计事项披露现状,归纳我国上市公司关键审计事项的披露特征,并针对出现的问题提出政策建议。

本文可能的贡献在于:第一,结合2016~2017年样本数据,从披露形式、披露数量、事项类型、信息内容等维度统计分析关键审计事项披露现状,有助于全面了解关键审计事项准则的执行情况、评价审计报告改革实施效果。第二,针对关键审计事项披露中存在的问题,建议采用表格披露形式、增加关键审计事项披露数量、细化事项类型等、完善准则相关规定,能为审计报告改革提供具体实践指导。

制度背景与文献回顾

一、制度背景

注册会计师审计报告自诞生以来,大致经历了非标准审计报告阶段和标准审计报告阶段。在非标准审计报告阶段,审计报告没有统一的措辞和结构,内容详尽但缺乏可比性。标准审计报告阶段,审计报告的用语、内容和形式日益标准化,具有内容简洁、统一可比等优点(李晓慧,2005)[12]。但标准格式的审计报告以审计意见为核心,直接呈现审计结果,缺少对审计过程的披露,并且内容千篇一律,信息沟通价值有限(唐建华,2015)[13]。

金融危机之后,审计报告信息供给与使用者信息需求之间的矛盾愈发突显,使用者呼吁在审计报告中增加关于被审计单位以及审计过程的信息。为了提高审计报告信息含量和审计过程透明度,新一轮审计报告改革在全球范围内展开。2013年,英国财务报告理事会(FRC)率先实施审计报告改革。2015年,国际审计与鉴证准则理事会(IAASB)公布修订的审计准则,改革标准审计报告模式。我国借鉴IAASB改革成果,于2016年底发布12项审计准则,正式拉开审计报告改革的帷幕。

本轮改革的核心在于增加披露关键审计事项,但各国家或组织针对关键审计事项的具体规定略有差异。英国并未明确提出关键审计事项,只是要求审计师披露重大错报风险。我国关键审计事项准则与国际审计准则的规定一致,均明确指出:关键审计事项是从与治理层沟通的事项中挑选出来的,对本期审计影响最为重要的事项,这些事项包括:(1)重大错报风险较高的领域;(2)涉及重大判断和估计的领域;(3)本期重大交易和事项。关键审计事项准则及其应用指南,要求审计师在审计报告中增加“关键审计事项段”,从“事项描述”与“审计应对”两个方面逐项披露关键审计事项。具体如何撰写关键审计事项段,准则并未作强制要求,只是提供原则性指导:进行事项描述时,审计师应该结合被审计单位的具体情况,披露将某一事项确定为关键审计事项的理由;披露审计应对措施时,应该简明扼要地列示实施的主要审计程序。

二、文献回顾

现有文献主要围绕关键审计事项信息披露的影响因素与经济后果展开。首先,关键审计事项信息披露的影响因素包括:会计师事务所特征、签字会计师特征以及公司特征(Smith,2016;阚京华、曹淑颖,2018)[1][14]等。其次,披露关键审计事项影响投资者决策、审计师法律责任以及审计师行为。从投资者决策的角度来看,Christensen et al.(2014)、Sirois et al.(2014)、张继勋和韩冬梅(2014)[2][3][15]通过实验研究,发现披露关键审计事项提高了审计报告决策价值。Reid et al.(2015)[4]和王艳艳等(2018)[16]分别利用英国、中国数据进行实证检验,发现新审计报告的披露导致异常交易量、累计异常收益的显著变化。但是,Lennox et al.(2017)[5]和Brian et al.(2017)[6]发现重大错报风险披露前后的市场反应并无明显差异。从审计师法律责任的角度来看,部分学者发现披露关键审计事项提升了审计师法律责任(Kachelmeier et al.,2014;Gimbaret al.,2016)[7][8],另外一些学者则认为披露关键审计事项降低了审计师的法律责任(韩冬梅、张继勋,2015;Brasel et al.,2016)[17][9]。此外,Gutierrez et al.(2015)和Lennox et al.(2017)[10][5]从审计收费、审计质量的角度进行检验,发现扩展的审计报告增加了审计成本,但对审计质量的影响不显著。

讨论关键审计事项披露状况的文献相对较少。FRC(2015)[11]针对英国首次披露的153份新审计报告,从风险数量、风险类型等方面进行分析,认为新审计报告较好地遵循了审计准则的要求,并在披露重要性水平、与风险相关的审计发现等方面呈现创新。在我国,冉明东等(2017)[18]和路军(2018)[19]基于2016年A+H股上市公司样本进行分析,发现新审计报告提高了审计报告信息含量,但存在事项信息颗粒度差异大等问题。

已有文献对我国上市公司关键审计事项披露状况的研究较少,且多基于2016年A+H股进行分析,样本数量较少,并且针对A+H股公司的分析,不能代表A股上市公司的整体情况。因此,本文选取2016~2017年披露关键审计事项的全部A股上市公司作为研究对象,旨在了解关键审计事项准则的整体执行情况、为审计报告改革提供实践指导。

我国上市公司关键审计事项的披露特征

一、样本选择与数据来源

本文以2016~2017年适用关键审计事项准则的3596家上市公司为最初观测值,在此基础上,首先剔除未披露关键审计事项的上市公司56家,包括17家收到无法表示意见、按准则规定无需披露关键审计事项以及39家关键审计事项信息缺失的上市公司样本。然后剔除B股上市公司18家,最终得到3522家上市公司样本,包括2016年率先试点的93家A+H股上市公司以及2017年3429家A股上市公司。关键审计事项披露信息由作者手工整理得到。

二、关键审计事项的披露形式

我国上市公司的关键审计事项主要以表格(占比33.45%)和文本(占比66.55%)两种形式进行披露(见表1)。其中,“四大”采用表格形式披露关键审计事项的比例高达73.36%,非“四大”仅30.08%,说明“四大”审计师更喜欢采用表格形式披露关键审计事项,非“四大”审计师更愿意以文本形式进行披露。例如,毕马威披露的关键审计事项全部以表格形式呈现,而大华会计师事务所披露的关键审计事项均未采用表格形式。

三、关键审计事项的披露数量特征

1.事项数量相对偏少

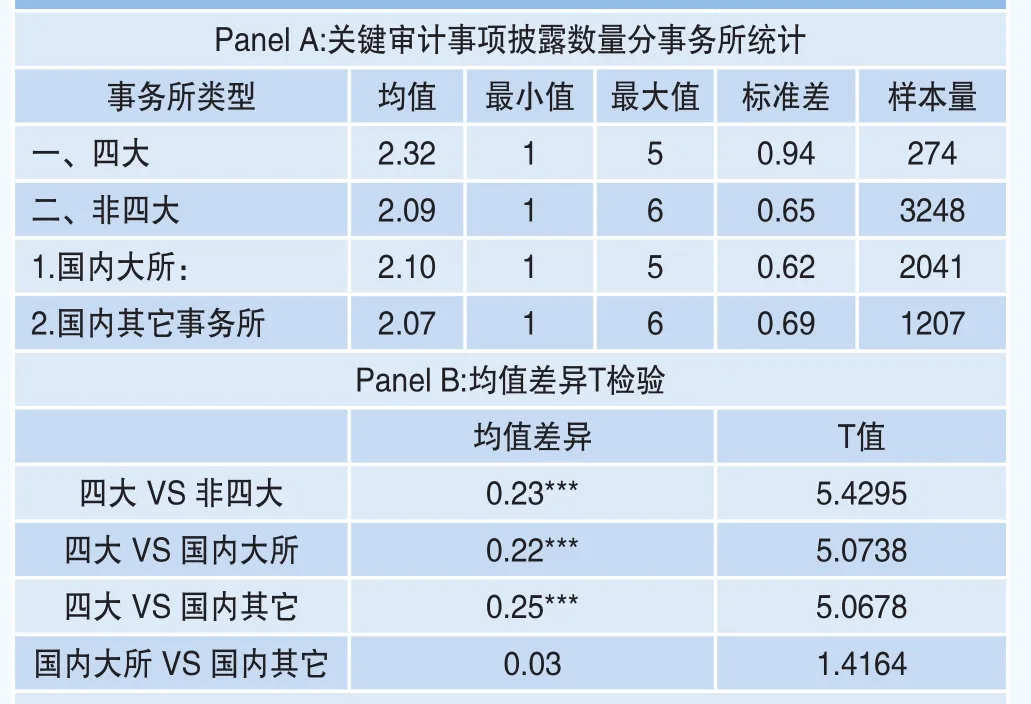

从关键审计事项披露数量来看(见表2),每份新审计报告中的关键审计事项最多6项、最少1项,平均2.11项。对比英国的实践来看,金融时报股票(FTSE350)在新准则适用第1年披露的153份新审计报告中,风险项目数量的最大值为10,最小值为1,均值为4.2。1相比之下,我国上市公司的关键审计事项数量相对偏少。对比“四大”在中国、英国两个市场的表现,不难发现德勤、安永、毕马威和普华永道对英国FTSE350披露的风险项目数量,均高于对我国上市公司披露的关键审计事项数量,说明“四大”在我国更加谨慎。

表3的统计结果显示:“四大”披露的关键审计事项,显著多于非“四大”,但国内大所与国内其它事务所之间的差异不显著。2结合表2来看,尽管“四大”在中国表现得相对谨慎,但披露的关键审计事项数量仍显著多于本土所。

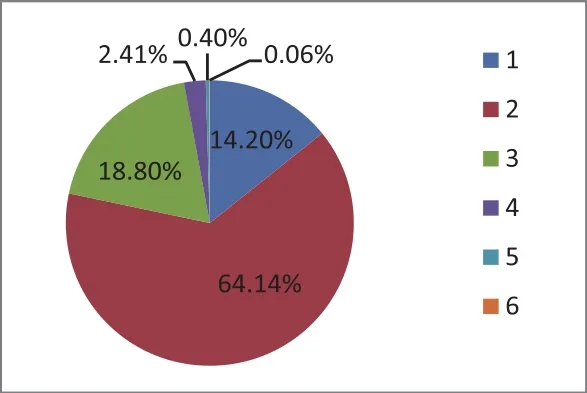

细分关键审计事项披露数量的出现频率后(图1),发现一半以上(64.14%)新审计报告中仅披露2个关键审计事项,包含1个和3个关键审计事项的样本占14.2%和18.8%,披露4项(包含)以上关键审计事项的审计报告不足3%。说明大部分审计师比较谨慎;另外,众多审计师“不约而同”地选择披露2项关键审计事项,可能暗示了关键审计事项数量的确定存在模仿效应。

表3 关键审计事项披露数量分事务所类型统计

图1 关键审计事项披露数量的频率分布

2.能够体现客户风险

从披露数量的行业分布来看(图2),不同行业关键审计事项的平均披露数量差异不大。但风险较高的金融业,关键审计事项最多;受政策波动影响较大、涉及风险领域较多的房地产和建筑业其次;风险较低的卫生和社会工作行业的关键审计事项最少。

图2 关键审计事项披露数量的行业分布

表4 关键审计事项披露数量分审计意见类型统计

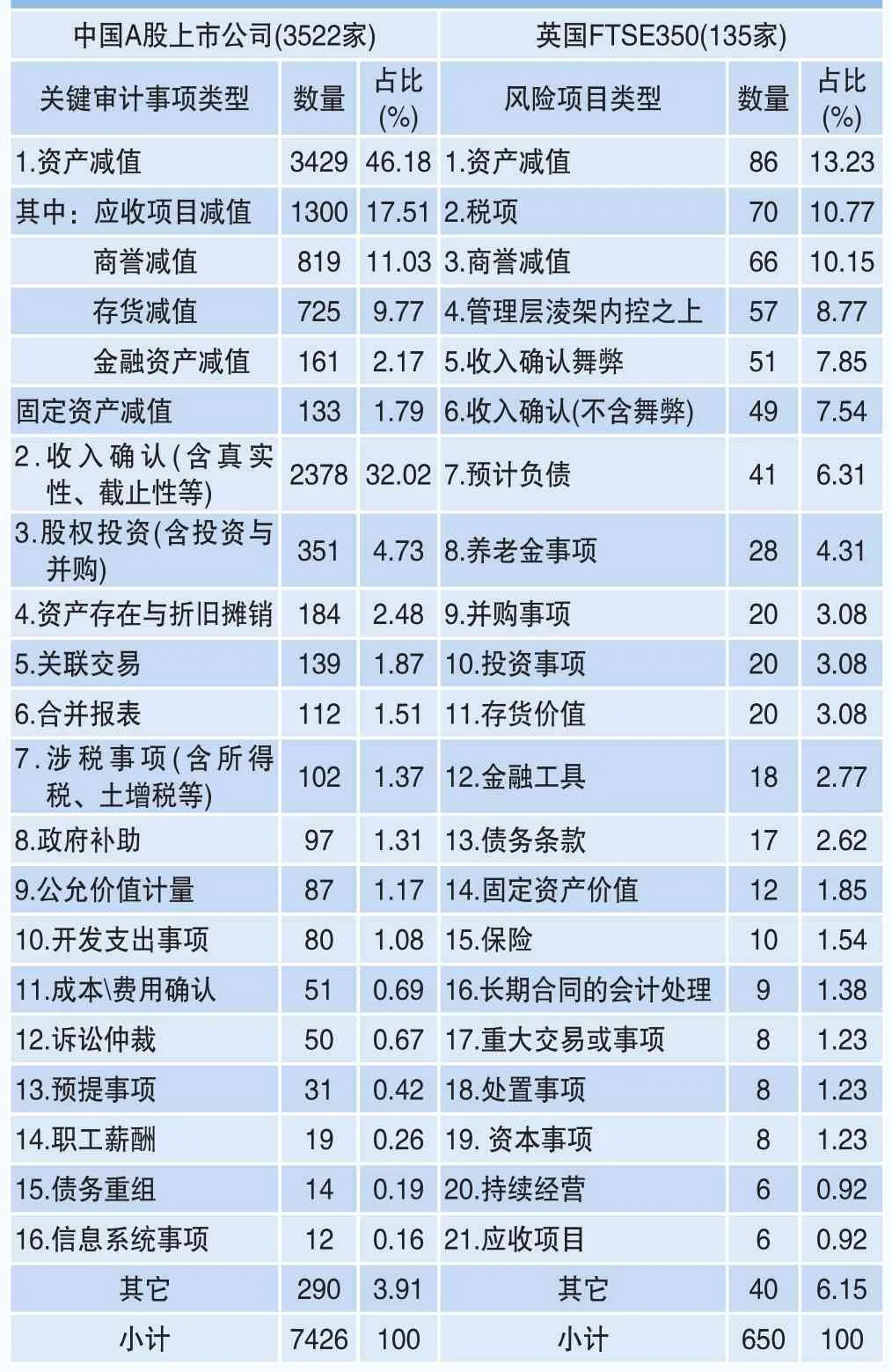

表5 关键审计事项(风险项目)类型分布

类似地,关键审计事项披露数量分审计意见类型统计(表4)的结果显示,相比获得标准无保留意见的公司,获得非标准无保留意见的公司涉及的关键审计事项更多。

以上结果说明审计师对高风险客户给予了更多的关注、实施了更多的审计程序,并且更愿意将审计执业过程呈现给使用者。

四、关键审计事项的类型分布

1.事项涉及领域广泛

关键审计事项的类型分布见表5,我国上市公司的关键审计事项不仅包括资产减值、收入确认、股权投资,还涉及关联交易、合并报表、涉税事项、政府补助、公允价值计量等,事项类型多种多样、涉及领域较为广泛。与大多数关注认定层次重大错报风险的审计师不同,少数审计师立足报表层次重大错报风险披露了12项信息系统事项。这表明我国审计师从多个领域、多个层次披露确定关键审计事项。

2.类型分布高度集中

我国上市公司的7426项关键审计事项中,资产减值事项多达3429项,占比46.18%(见表5)。其中,应收项目减值、商誉减值和存货减值占全样本的比例分别为17.51%、11.03%和9.77%。收入确认事项共2378项,占比(32.02%)仅次于资产减值事项。资产减值与收入确认两类事项出现的频率累计高达78.20%,其它各类事项累计占比仅21.80%。然而,在英国新审计报告准则实施的第一年,FTSE350出现频率较高的三个风险项目分别是资产减值(13.23%)、税项(10.77%)、商誉减值(10.15%),各自占比仅10%左右;收入确认舞弊(7.85%)与不含舞弊的收入(7.54%)确认累计占比15%左右。虽然科目设置与事项分类的口径可能存在些许差异,但总体来看,英国FTSE350的风险项目更加分散,我国上市公司的关键审计事项相对集中。

3.行业特征十分明显

表6在分行业统计关键审计事项的基础上,列示各类事项分布数量最多的前两个行业。统计结果显示:除制造业上市公司各类事项占比均较高之外,关键审计事项的类型分布呈现行业特征。电力、热力、燃气及水生产和供应业的固定资产减值事项多于其它行业;批发和零售业上市公司较多涉及关联交易、成本费用确认等事项;仓储和邮政业的资产存在与折旧摊销事项较多;信息传输、软件和信息技术服务业收入确认、开发支出事项占比较高;金融行业的结构化主体合并事项、公允价值计量、报表合并事项以及信息系统事项较多;房地产行业存货减值、涉税事项较多。不同行业的关键审计事项各有侧重,且与行业风险密切相关。

表6 关键审计事项类型分行业统计3

五、关键审计事项的信息内容

1.内容要素相对完整

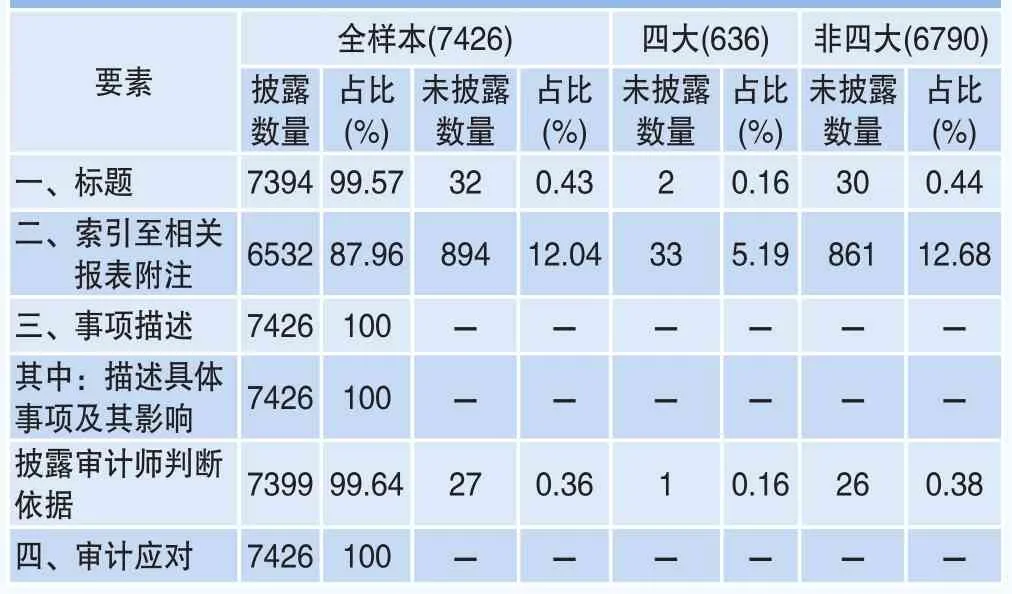

根据规定,关键审计事项段应包括:(1)标题;(2)索引至报表相关披露(如有);(3)事项描述:包含具体事项及其影响、审计师判断依据;(4)审计应对。4据此对关键审计事项的内容要素进行统计(见表7):未单列标题的关键审计事项仅32个(占比0.43%)、未索引至相关附注有894个(占比12.04%)、未披露审计师判断依据的有27个(占比0.36%)。除少数关键审计事项要素缺失外,大多数事项的内容要素完整。按事务所分类后,发现“四大”披露的关键审计事项中,要素缺失的比例更小,说明“四大”对准则的执行情况更好。

表7 关键审计事项的内容要素统计

2.信息内容详略不一

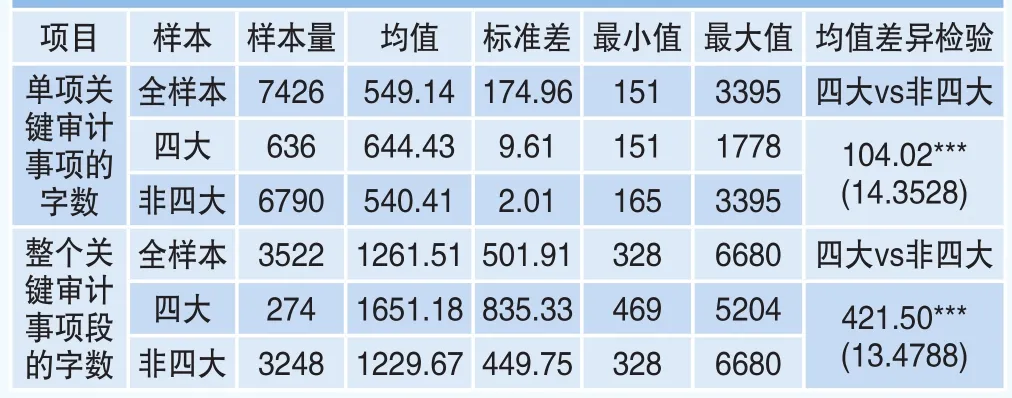

较长的文本篇幅可能意味着更丰富、详细的信息内容,据此对关键审计事项的文本长度进行统计(见表8):单个关键审计事项最少151字、最多3395字,均值549.14、标准差174.96;整个关键审计事项段字数的最小值为328、最大值6680,均值1261.51、标准差501.91。说明审计师对关键审计事项的表述详略不一,文本字数差异较大。分事务所类型统计并进行T检验后,发现“四大”审计师披露的关键审计事项平均篇幅更长、文字更多。

3.披露水平参差不齐

从事项描述的精确性来看,除607项(占比8.17%)关键审计事项仅采用文字进行描述外,大多数关键审计事项披露文字的同时,提及具体金额或比例(见表9)。其中,单独提及金额的关键审计事项共4048项(占比54.52%),同时提及金额、比例的事项共2771项(占比37.31%),并且“四大”提及金额、比例的频率(78.3%)低于非“四大”(93.09%)。

表8 关键审计事项的文本长度统计

表9 关键审计事项描述精确性统计

从审计程序的逻辑性来看,审计师针对大多数关键审计事项(5976项,占比80.47%)同时实施了控制测试与实质性程序,但在披露审计应对措施时,部分审计师将控制测试列示在其它程序的后面。通常情况下,如果审计师打算信赖内部控制,应该先实施控制测试再实施实质性程序。将控制测试列示于其它程序之后,不符合审计程序的实施顺序与实务逻辑。

从审计结果的清晰性来看,在准则未做强制要求的情况下,审计师对1081项(占比14.56%)关键审计事项披露了实施审计程序的结果及主要看法,并且存在两种不同的表述。一种是以积极的方式进行表达,如“根据实施的审计程序,我们认为……的披露是恰当的”、“根据所获得的证据,我们认为……是可接受的”或者“基于所实施的审计程序,……可以被我们获得的证据所支持”。另一种是以消极的方式进行表达,如“基于所实施的审计程序,我们未发现……相关的重大不符事项”、“基于我们已执行的上述审计程序,我们没有发现……存在异常”。两种不同的表达方式,可能会误导使用者使其以为审计师对关键审计事项单独发表了不同的意见。

研究结论与政策建议

一、研究结论

本文选取2016~2017年A股上市公司样本,从披露形式、事项数量、类型分布以及信息内容四个维度,统计分析我国上市公司的关键审计事项披露现状。研究发现:

1.关键审计事项的披露形式以文本为主、表格为辅

关键审计事项主要以文本和表格两种形式披露,总体来看,采用文本形式披露的关键审计事项更多。但区分事务所类型后,发现“四大”更加青睐表格形式,非“四大”更多采用文本形式。

2.关键审计事项的数量因客户风险而异,但披露数量整体偏少

关键审计事项的披露数量能够体现客户风险,处于高风险行业和收到非标准无保留审计意见的公司,被披露的关键审计事项更多。但我国上市公司平均披露2.11个关键审计事项,少于英国平均水平(4.2项);并且61.14%的审计师披露仅2项关键审计事项,披露数量整体偏少。具体地,尽管“四大”在中国市场相对谨慎,但披露数量仍多于非“四大”。

3.关键审计事项的类型涉及多个领域,但类型分布高度集中

关键审计事项涉及资产、负债、收入、费用等多个领域,包含报表层次和认定层次的重大错报风险,事项类型多种多样。但资产减值和收入确认事项占全样本的比例累计高达78.20%,关键审计事项的类型分布过于集中。

4.关键审计事项的内容要素相对完整,但披露水平参差不齐

除少数关键审计事项要素不全外,大多数关键审计事项的内容要素比较完整。但是,单项关键审计事项的字数标准差高达174.96,信息内容详略不一;并且事项描述的精确性、审计程序的逻辑性以及审计结果清晰性存在差异,披露水平参差不齐。

二、政策建议

针对关键审计事项的披露现状,本文提出以下政策建议:

1.鼓励采用表格披露形式,丰富关键审计事项呈现格式

英国投资管理协会发现以图表等格式、体例出具的审计报告更具有吸引力(FRC, 2015)[11]。以表格形式呈现关键审计事项,分左右两列披露事项描述与审计应对措施,更加清晰、直观(柳木华、董秀琴,2018)[20],目前已有部分审计师采用表格形式披露关键审计事项,值得鼓励和提倡。

2.兼顾行业特征与客户风险,增加关键审计事项披露数量

目前,我国上市公司的关键审计事项披露数量较少,建议审计师从行业特征与客户风险两个层面,增加关键审计事项披露数量,不仅关注与行业风险相关的事项,还要披露与客户特定风险相关的事项。或者借鉴英国实践经验,建议审计师披露4项左右关键审计事项;具体事项数量可根据客户风险高低适当增减,但应至少披露2项与公司具体风险相关的事项。

3.聚焦审计过程核心问题,优化关键审计事项类型分布

针对我国上市公司关键审计事项高度集中这一情况,建议审计师从更加细致的角度确定关键审计事项、聚焦审计过程中的核心问题,比如,将“收入确认”细化为“收入确认的准确性”、“营业收入的真实性”以及“与收入确认相关的内部控制”等。不同行业、不同客户的关键审计事项存在差异,即使同样关注收入确认事项,审计工作的重点也可能各有侧重。选择更加细致的视角,披露审计工作中的核心风险,才能降低关键审计事项类型的相似度。

4.完善审计准则具体规定,提高关键审计事项披露质量

现行准则及应用指南对关键审计事项具体披露的规定比较模糊,建议补充一些更加细致、明确的规定,比如:要求审计师在描述关键审计事项时,提及该事项的具体影响金额及比较信息,以增强信息的精确度;要求审计师严格按照审计程序的逻辑性披露审计应对措施;并且规定不得披露审计结果,或者要求披露审计结果时用词准确、语气中立;要求复核审计师在进行项目质量控制复核时,关注关键审计事项披露的真实性、可读性等。

注释

1.英国FTSE350公司的相关数据来源于FRC(2015)的研究报告,具体网址:https://www.frc.org.uk/auditors/audit-and-assuranceresearch-activities/Extended-Auditor-Reports-March-2015.pdf.表5中的英国数据也来源于此。

2.国内大所是指2017年度业务收入排名前十的会计师事务所中,除国际“四大”之外的本土会计师事务所,包括:立信、瑞华、天健、大华、致同、信永中和六家会计师事务所。其它事务所是指除以上六家事务所之外的其它本土会计师事务所。会计师事务所排名信息来源于中国注册会计师协会官方网站,具体网址:http://www.cicpa.org.cn/news/201805/t20180530_50972.html

3.行业代码是基于2012年证监会发布的上市公司行业分类指引,选取一位代码得到,具体对应如下:A:农、林、牧、渔业;B:采矿业;C:制造业;D:电力、热力、燃气及水生产和供应业;F:批发和零售业;G:交通运输、仓储和邮政业;I:信息传输、软件和信息技术服务业;J:金融业;K:房地产业。

4.关键审计事项准则第十一条规定,注册会计师应当在审计报告中单设“关键审计事项段”,并使用恰当的子标题逐项描述关键审计事项。关键审计事项准则第十三条规定及应用指南,审计师在审计报告中逐项描述关键审计事项时,应当分别索引至财务报表相关披露(如有),同时说明该事项被认定为关键审计事项的原因以及事项在审计中是如何应对的。在确定对关键审计事项的描述需要包含的信息时,审计师需要将事项联系到被审计单位的特定情况,也可以提及审计师将某一事项确定为最为重要审计事项之一时的主要考虑。