地方政府债券发行利差的影响因素研究

2019-06-01金洪飞,葛璐澜,程小庆

金 洪 飞, 葛 璐 澜, 程 小 庆

(上海财经大学 金融学院,上海 200433)

一、引言

1994年3月颁布并于1995年1月开始实施的《中华人民共和国预算法》明确规定:“地方各级预算按照量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券。”1995年6月颁布并于1995年10月开始实施的《中华人民共和国担保法》也给出明文规定:“国家机关不得作为保证人,但经国务院批准为使用外国政府或者国际经济组织贷款进行转贷的除外。”这使得地方政府大举发行地方政府债券,即“显性举债”方式以及进行直接担保方式进行融资被明令禁止。而1994年分税制度改革削弱了地方政府的财力,但地方政府又要承担大量的公共事务支出,财政收支的巨大缺口迫使地方政府在当时的制度框架内进行突破,规避法律和制度约束,寻求各种变通手法,以各种方式进行融资和金融创新,以规避“显性举债”约束。因此,地方政府就借助融资平台公司、事业单位等非正规渠道为地方基础设施建设融资,继而造成了融资单位预算软约束、地方政府债务大量累积的后果。因此,在地方政府财权和事权不匹配的背景下,禁止地方政府发行债券的规定无法杜绝地方政府债务的形成,而只能使得地方政府债务隐性化,游离于法律法规的监督,从而使地方政府债务风险加剧。为了规范地方政府的举债方式,2014年8月修订并于2015年1月1日起开始实施的《中华人民共和国预算法》正式解除了对于地方政府通过以自发自还方式发行地方政府债券的法律限制,并规定地方政府只能以通过发行债券的形式举债。2014年9月出台的《国务院关于加强地方政府性债务管理的意见》(国发[2014]43号)提出“修明渠,堵暗道”,规定“政府债务不得通过企业举借,企业债务不得推给政府偿还,切实做到谁借谁还、风险自担”,禁止地方政府继续通过地方融资平台来举借债务,地方政府举债只能采取政府债券的形式。地方政府债券的推出一方面是为了解决当下地方政府的融资需求,另一方面也是为了规范地方政府的举债方式,剥离地方融资平台作为地方政府融资工具的职能,把地方政府的隐性债务显性化,从而便于中央有效地管理地方政府债务,防范地方政府债务风险。2015年5月,国家财政部启动了地方债置换,地方政府通过发债的形式对经中央政府确认的2014年年底前的存量债务进行置换。各省、直辖市、自治区和计划单列市由此逐步规范地开始了地方政府债券的发行。根据财政部的数据,2015~2017年间,全国地方政府累计发行债券14.24万亿元人民币。截至2017年年底,中国地方政府债务余额为16.47万亿元人民币,其中地方政府债券余额为14.74万亿元人民币,非政府债券形式的存量地方政府债务1.73万亿元人民币,而中国的国债余额为13.48万亿人民币。至此,地方政府债券已经超越国债,成为中国第一大债券品种。

地方政府在发行债券时,必须向投资者公开政府的财政状况,以便市场对债券进行合理定价。因此,与其他融资方式相比,债券融资更加规范、公开和透明。而当一个地方政府的财政赤字过大或债务余额过高时,其财政风险上升,债券发行就会非常困难。地方政府债券市场的健康发展,不仅可以让地方政府以合法合规的方式筹措资金,同时也会对地方政府的收支行为产生约束,有利于改善地方政府治理,并促进地方政府信用体系建设和地方财政风险管控,以保证地方财政的可持续性。地方政府债券的发行增加了投资产品的种类,使投资者可以在更大范围内进行资产配资,提高资源的配置效率。而一个健康的债券市场中,债券的价格应当合理地反映其风险状况。在2015~2017年间,中国的各级地方政府共发行了3 328只债券。这些债券,从资金筹措的用途看,可以分为一般债券和专项债券;从发行方式看,可以分为公开发行和定向发行。不同发行主体、不同用途、不同发行方式的债券的风险各不相同,因此这些地方政府债券的发行利率也是高低不一。本文将以2015~2017年间发行的中国地方政府债券为样本,用计量经济模型来研究地方政府债券的发行利率与哪些因素有关,以及地方政府债券的定价是否已经合理地反映了其风险状况。本文的研究,对于防范中国地方政府债务风险,推进中国地方政府债券市场和中国多层次资本市场健康发展具有重要的理论意义和应用价值。

二、文献综述

国外的地方政府债券通常为市政债券(Municipal Bond),由于国外很早就有市政债券的发行和流通,关于其发行利率的研究也较为丰富。Simonsen、Robbins和Simonsen等人研究发现,竞价发行的市政债券利率明显低于协商发行的市政债券利率。[1] [2]按照这个结论,为了降低地方政府的融资成本,市政债券应当采用竞价发行,但是现实中的绝大多数市政债券是采取协商方式发行的,学术界把这种现象称为竞价发行悖论(Competitive Sale Dilemma)。Peng和Brucato认为,之所以会出现竞价发行悖论,是因为在研究市政债券的发行方式对发行利率的影响时,研究者往往忽视了市政债券发行方式的自选择偏差(Self-Selection Bias),即地方政府会根据其对自身信息不对称潜在程度的看法来选择债券的发行方式。[3]在对自选择偏差进行修正后发现,当不存在信息不对称或者信息不对称程度较低时,竞价发行和协商发行这两种方式对发行利率的影响并无显著差异。但Guzman和Moldogaziev的研究发现,即使在考虑了自选择偏差,竞价发行相比于协商发行仍具有利率上的优势,而且发行市政债券所筹集的资金用途也是影响发行利率的显著因素,资金用途风险越大的市政债券的发行利率越高。[4]Liu也指出,自选择偏差不能解释现有的竞价发行和协商发行的利率差异,在竞价发行利率低于协商发行利率时,地方政府之所以仍旧选择协商发行方式,是决策惯性使然。[5]政府发行的债券数量越大意味着信贷资金需求越大,根据信贷供求理论,债券利率或收益率应该随债券余额的增加而上升。因此,也有许多研究者研究了市政债券余额与市政债券发行利率之间的关系。Bayoumi等人用美国1981~1990年的市政债券为样本,发现了市政债券收益率随着债务比(市政债券余额与州GDP之比)增加而提高;而且两者之间是加速递增的非线性关系,当债务比在平均水平时,债务比增加1%,收益率(即市场利率)会提高23个基准点,而债务比高于平均水平1个标准差时,债务比增加1%,收益率会提高35个基准点。[6]Capeci发现政府贷款比例的上升会导致市政债券发行利率的上升。[7]但是Robbins和Simonsen的研究并未发现地方政府债务水平与债券发行利率之间的相关性,[8]他们指出债务水平可能存在一个阈值,只有当地方政府的债务水平超过这一阈值时才能显著影响发行利率。Gale、Orszag和Laubach研究了财政赤字和债券发行利率的关系,发现财政赤字会显著提高债券发行利率。[9] [10]Plummer等、Reck和Wilson研究了财政信息公开对发行利率的影响,认为政府会计制度的完善能够帮助提高政府财政透明度,有利于降低投资者对债券违约的预期,从而降低债券的发行利率。[11] [12]而Capeci、Johnson和Kriz则从市政债券信用评级的角度研究发行利率的决定因素,信用评级越高的债券,其违约风险越低,因此其发行利率越低。[13] [14]Dick-Nielsen等指出,政府隐性担保的存在能够有效地降低政府违约的可能性,从而降低债券发行利率。[15]

在允许地方政府以自发自还方式发行债券后,学者们也开始对中国地方政府债券的相关问题进行了研究,但到目前为止,仅有少量文献研究了中国地方政府债券的发行利率。王永钦等通过理论模型研究了财政分权下地方政府债券发行的效率,发现在地方政府自主发债的情况下,相对于欠发达地区而言,发达地区具有发行利率上的优势。[16]刘穷志和刘夏波以2015年到2016年上半年发行的地方政府债券为样本,重点研究了经济结构和政府债务对地方政府债券发行成本的影响。他们的研究发现,在中国东部等经济发展阶段较高的地区,固定资产投资率越高,地方债的发行利率与同时期的国债利率的利差就越大,而对于中国西部等经济发展阶段比较低的地区,由于较高的固定资产投资率能够促进经济增长,提高地方政府的偿债能力,从而能够降低地方债的发行利率。同时,他们还发现,地方政府债务率和地方政府债券的发行利差呈显著正相关。[17]刘天保等人的研究发现,在市场化程度比较低的地区,商业银行的政府存款能够显著降低地方政府债券的发行利率,地方财政存款增加了地方政府在债券发行定价中的议价能力,可以降低地方债券发行利率。[18]周咏梅研究了地方政府债券融资成本与财政透明度、信用评级之间的关系,发现财政透明度对于地方政府债券的融资成本具有显著影响,财政透明度的提高能显著降低地方政府债券的发行利率,而地方政府的信用评级则在这一过程中起到了部分中介作用,财政透明度高的地方政府,其地方政府的信用评级一般也越高,从而债券的发行利率也较低。[19]

在允许发行地方政府债券以前,中国地方政府通过地方融资平台发行城投债为政府的基础设施建设融资。由于城投债有地方政府的信用背书,当时的城投债通常被看作“中国的市政债”。因此,有不少学者对中国地方城投债的发行利率进行了研究。杨娉和李博认为,城投债市场存在着严重的信息不对称,城投债的信用评级对城投债的利差水平具有决定性的作用。[20]不少学者研究了担保对于城投债发行定价的影响,特别是政府隐性担保的作用。汪莉和陈诗一认为,政府的隐性担保对于城投债利率的影响与区域的经济状况有关,当区域经济状况不好时,政府隐性担保对债券利率没有影响,当区域经济状况较好时,政府隐性担保变得更加可信并有利于降低债券利率。[21]钟辉勇等人的研究发现,债券的“名义担保”和政府的“隐性担保”有利于提高城投债的评级,但是对于城投债的信用利差并没有显著的影响。[22]罗荣华和刘劲劲的研究表明,第三方担保债券和无担保债券在发行利差上并没有显著差异,市场会认为无担保债券的背后存在政府的隐形担保。[23]张雪莹和焦健的研究发现,担保的效果因城投债的信用评级而异,对于信用评级为AA+、AA、AA-的城投债,担保能够显著降低发行利差。[24]徐春骐等研究了城投债的发行利率与发行方式和发行主体的关系,发现公募发行的利率要低于私募发行,地级市和县级市城投债的发行利率要高于省级城投债的发行利率。[25]而齐天翔等人的发现,城投债的发行利率与当地的人均GDP负相关,人均GDP越高的地区,其城投债的发行利率越低。[26]

从以上文献可以看出,目前研究中国地方政府债券发行利率影响因素的文章还不常见。学术界尽管对其他国家的地方政府债券发行利率有了较多的研究,但中国的地方政府债券的发行与其他国家有诸多不同之处。例如,中国的地方债券发行包括置换债务的债券发行和新增债务的债券发行;中国地方债券的发行方式也不同于其他国家的竞价发行和协商发行,而是分为定向发行和公开发行,定向发行一般用于置换债务的债券发行,而公开发行则一般用于新增债务的债券发行;中国地方政府债券的类别、资金使用方向和资金偿还来源上与其他国家存在差异。此外,当前中国地方政府的财政收入和承担财政支出责任的匹配度也与其他国家不同。在为数不多的关于中国地方政府债券发行利率的研究中,基本上都没有全面考虑中国地方债券发行中的这些独特性。本文将根据中国地方政府债券的独特性,以2015~2017年发行的中国地方政府债券为样本,对中国地方政府债券发行利率的影响因素做一个较为全面而深入的经验分析,这将丰富对地方政府债券的研究,并为规范地方政府债券发行提供经验支持。

三、模型和方法

(一)计量模型

本文主要研究各省份地方政府债券发行利率的影响因素。基于现有文献,本文采用以下计量模型:

spreadijt=α+βXit+γYijt+θt+ηi+uijt

(1)

在公式(1)中,被解释变量spreadijt为第i个地方政府在t期发行的第j个债券的发行利差,即发行利率与无风险利率之差;α为常数项;Xit为第i个区域在t期的有可能影响债券发行利率的因素,如GDP和财政收支等等,β为对应的系数向量;Yijt为第i个地方政府在t期发行的第j个债券所特有的可能影响发行利率的因素,如发行期限、发行规模等等,γ为对应的系数向量;由于全国性和国际宏观因素对于同时期的每个区域都是一样的,而这些因素也会影响到地方债券的发行利率,因此在模型中加入θt来表示t期的时间固定效应,以体现所有债券在某个年份所受到的共同冲击;而对于某个区域内的所有债券而言,有些因素是固定的,我们用ηi表示第i个区域的区域固定效应。

(二)变量选择

考虑到地方政府债券的发行利率会随着基准利率的变化而变化,所以模型中被解释变量采用地方政府债券的发行利差,等于债券发行的票面利率减去无风险利率,用来刻画地方政府债券的风险溢价。本文用发行日前5个工作日具有相同待偿期限的国债平均收益率作为无风险利率。而解释变量则包括:

1.地方财政缺口

本文采用财政赤字占财政收入的比例来反映地方政府财政缺口的紧张程度。自2015年新《预算法》实施以后,各省份地方政府能够在限额范围内自行发债,但中央政府不再兜底,发债的风险由各发债省份政府自行承担,故地方财政状况会影响地方政府发债的利率。一般而言,地方政府财政缺口越大,债券发行利率越高。

2.地方政府债务风险状况

本文采用每年各省份地方政府债务余额与地方生产总值(GDP)的比重来衡量地方政府债务风险,该指标越大,说明地方政府潜在的债务风险越大。

3.各地财政预算支出占GDP的比重

这个指标可以衡量政府在地方经济中的重要性,地方财政支出占GDP比重越高,说明地方政府通过行政权力分配资源的程度也就越大。

4.债券发行规模和发行期限

债券发行规模越大,政府还债压力越大,违约风险相对较高,投资者要求的利差也越大。而根据债券利率期限结构理论,债券发行期限越长,其发行利率越高。

5.人均GDP的自然对数

马海涛和马金华认为,经济发展水平是影响中国地方政府债务的重要因素。[27]吴洵和俞乔认为,地区经济发展水平越高,政府财政收入越稳定,债务风险越小;但也有可能地方政府通过过度举债来拉动经济增长,较高的经济发展水平反而导致较高的债务风险,因此经济发展水平对地方债券发行利差的影响存在不确定。[28]本文采用人均GDP来衡量地区经济发展水平。

6.第二产业占比

龚强等认为,产业结构是影响地方税收的重要因素,一省的第二产业占比越高,说明创税能力越强,地方政府财政收入越高,地方政府债券违约风险越小。[29]

7.隔夜上海银行间拆借利率

在市场经济条件下,债券发行利率应该能够反映市场资金的供求状况,故本文加入隔夜拆借利率来衡量债券发行日市场资金供给情况,拆借利率越高,资金供给越紧张。

8.金融市场化指数

金融市场的发展程度是影响金融产品交易成本的重要因素,从理论上而言,在其他因素保持不变时,金融市场化程度越高,债券的发行利率越低。因此,我们把区域的金融市场化指数作为发行利差的一个解释变量。

此外,本文还加入两个虚拟变量来衡量地方政府债券的种类和发行方式。根据财政部的相关规定,地方政府债券可以分为一般债券和专项债券,一般债券所筹集的资金通常用于无收益的公益性项目,而专项债券所筹集的资金通常用于有收益的公益性项目,故本文设定虚拟变量D1来衡量债券的种类,专项债券的该变量取值为1,一般债券则取值为0。同时,定向发行的债券仅在银行间市场流通,而公开发行的债券可以在交易所和银行间市场同时流通,这两类债券的流动性存在一定差异,流动性的差异自然也会影响到投资者所要求的回报率,即发行利率。故本文设置虚拟变量D2表示地方政府债券的发行方式,如果采用定向发行,该虚拟变量取值为1,若采用公开发行则取值为0。

(三)样本和数据

虽然在2015年以前也存在地方政府债券,但是都是以中央代发或者试点发行的方式发行,不属于地方政府自发自还,而且规模较小。2015年以后,各地方政府才开始进入“自发自还”的发债模式。自2015年1月1日至2017年12月31日,各个地方政府共发行了3 328只政府债券,其中以省级(含省、自治区、直辖市)政府作为发行主体发行的地方政府债券3 025只,青岛、宁波、大连、厦门和深圳等5个计划单列市政府发行的债券有303只。考虑到计划单列市在经济规模、债务结构方面与省级政府存在一定差异,本文选取省级政府发行的3 025只政府债券作为研究样本。在这3 025只债券中,一般债券有1 627只,专项债券有1 398只。从发行方式看,定向发行的有971只,公开发行的有2 054只。表1列出了样本中各省级政府发行地方政府债券的详细信息。从表1可以看出,浙江省发行的定向债券金额最大,共发行了2 693亿元的定向债券,而江苏省公开发行的地方政府债券金额最大,共计公开发行了9 222亿元地方政府债券;另外,江苏省发行的一般债券和专项债券金额均最大,在2015年至2017年间共发行了5 682亿元的一般债券和4 903亿元专项债券。从数量上看,云南省发行的定向债券数量最多,而四川省公开发行的债券数量最多;内蒙古发行的一般债券数量最多,而广东省发行的专项债券数量最多。地方政府债券发行和国债收益率数据来自WIND金融数据库,各省份债券余额数据来自财政部网站,上海银行间同业拆借利率来自CEIC中国经济数据库。其余控制变量来自WIND。金融市场化程度来自樊纲等撰写的《中国市场化指数——各地区市场化相对进程2011 年报告》。[30]在该报告中,金融市场化程度指数统计到2009年,故本文采用2009年的数据来代替各个省份的金融市场化程度。

表1 2015~2017年各省级政府地方政府债券发行金额以及发行债券只数

注:表格中金额单位为亿元人民币。

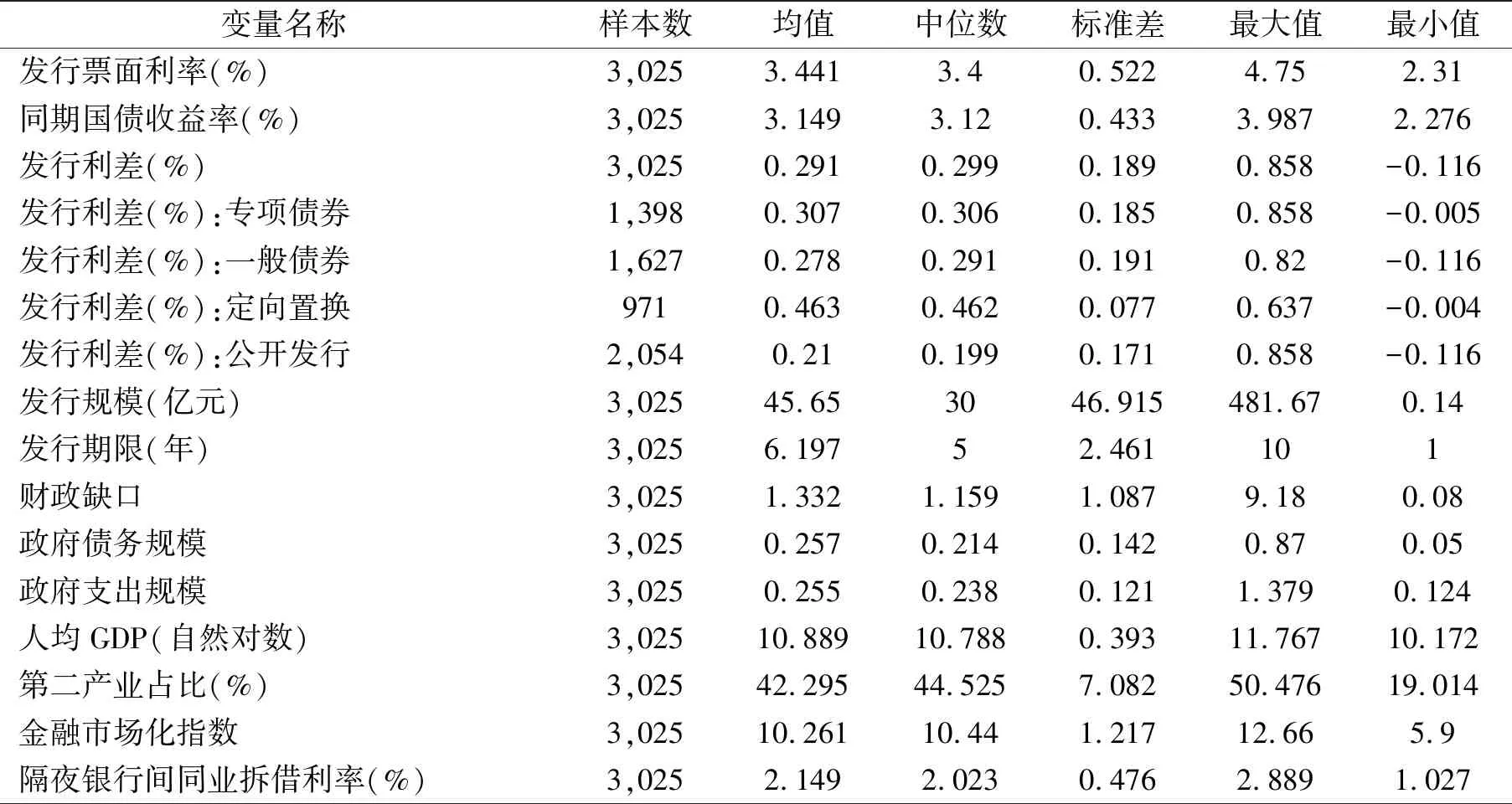

表2列出了各变量的描述性统计。从表2中可以发现,这3 025只地方政府债券发行利差均值为0.291%,最小值为-0.116%,最大值为0.858%,这意味着有的地方政府债券的发行利率较低,有的甚至低于同期国债收益率。其中,专项债券的平均发行利差为0.307%,一般债券平均发行利差为0.278%,专项债券的发行利差略高,说明专项债的风险较大,一般债安全性较高。从发行利差的标准差来看,两种债券发行利差的波动性相差不大。从发行方式看,定向置换债券的平均发行利差为0.463%,明显高于公开发行债券的平均发行利差,但定向置换债券的发行利差的标准差只有0.077%,显著低于公开发行债券的0.171%。这3 025只政府债券的平均发行规模为45.65亿元,最小为0.14亿元,最大为481.7亿元。这些地方债券的发行期限分为1年、3年、5年、7年和10年,平均发行年限为6.2年。各省市财政缺口(财政赤字占财政收入之比)的均值为1.332%,最大值为9.18,最小值为0.08。地方政府债务率的差异较为明显,均值为0.257,最大值为0.87,为贵州省;而最小值只有0.05,为西藏自治区,说明各省份的债务风险也存在显著差异。政府支出占GDP比重的均值为0.255,最大值为1.379,最小值为0.124,说明各地区之间政府在地方经济发展中的比重也存在较大差异,财政支出占GDP比重最大的是西藏自治区,而最小的是江苏省。基于这些差异,本文的研究开展具有一定的现实意义。

表2 各变量的描述性统计

注:财政缺口为财政赤字与财政收入之比;政府债务规模为各省、自治区、直辖市政府债务与GDP之比;政府支出规模为财政预算支出与GDP之比。

四、经验结果分析

(一)全样本估计结果

首先,我们将3 025只省级政府债券作为一个样本,对公式(1)进行估计,其计量估计结果作为基本结果列于表3中。在表3的第二列模型(1)中,包含了前一节所述的所有解释变量。我们发现,财政缺口在1%的显著性水平下统计显著,并且系数为正,说明某个年度地方政府的财政缺口越大,财政预算约束压力越大,在其他因素保持不变时,其债券发行利率越高;地方政府债务占GDP之比也在1%的显著性水平下统计显著,并且系数为正,这说明作为存量的债务余额比例越高,地方政府的债务违约风险越大,在其他条件不变时,其债券的发行利率越高;而财政支出与GDP之比、债券发行规模在10%的显著性水平下不存在统计显著性,这说明地方政府的财政支出与GDP之比以及债券发行的资金筹集额度并不影响其发行利率;发行期限在1%的显著性水平下统计显著,且系数为正,这说明在其他情况相同时,发行期限越长的债券,其发行利率越高;人均GDP的系数在1%的显著性水平下显著为正,这表明人均产出高的地区的政府债券发行利率反而越高,这与通常的理论并不一致。这或许可以从两个方面去解释:一方面是像西藏和新疆等地的人均GDP虽然不高,但中央政府对这些地区的转移支付比例较高,因此其地方政府债券的风险反而不高。事实上,在2015~2017年间,全国各省、市、自治区发行的政府债券的平均发行利率按照从低到高顺序排列,西藏和新疆政府债券的发行利率分别排在第二和第三,只有上海的发行利率比这两个地区低;另一方面,人均收入比较低的地方政府对发行利率进行干预的可能性会比高收入地区高一些。第二产业占比的系数在1%的显著性水平下显著为负,这与预期一致,因为第二产业占比越高的地方的税收比较容易征收,并且稳定,所以在其他因素相同时,其潜在的财政风险较低,从而发行利率也较低。在1%的显著性水平下,同业拆借利率显著为正,说明在资金紧张时期发行的债券其发行利率较高。金融市场化指数在10%的显著性水平下统计显著,并且系数为负,这是因为在金融市场化程度越高的区域,金融摩擦越少,金融产品的交易成本越低,从而导致在其他因素相同的情况下,政府债券的发行利率越低。表示定向发行的虚拟变量在1%的显著性水平下统计显著,其系数为正,说明其他条件相同时,定向发行债券的发行利率高于公开发行债券的发行利率。而表示专项债券的虚拟变量在1%的显著性水平下显著为正,表明其他条件相同时,专项债券的发行利率高于一般债券的发行利率。由于地方政府一般债券是为没有收益的公益性项目发行的,约定一定期限内主要以一般公共预算收入还本付息的政府债券;而地方政府专项债券是为有一定收益的公益性项目发行的,约定一定期限内以公益性项目对应的政府性基金或专项收入还本付息的政府债券,因此,一般债券是以地方政府的征税能力为保证的政府债券,其信用等级仅次于国债,因此其发行利率通常要低于靠政府性基金收入或专项收入还本付息的专项债券的发行利率。模型(1)的F值表明,在1%的显著性水平下模型整体是显著的;而R2=0.688,说明模型(1)中所包含的变量解释了地方政府债券发行利差的68.8%的变化。

由于在表3模型(1)中,财政支出与GDP之比和发行规模的对数值是不显著的,因此我们在模型(1)中去掉财政支出与GDP之比这个变量,作为模型(2),其估计结果列于表3的第三列;而模型(1)中去掉发行规模(对数值)这一变量作为模型(3),其估计结果列于表3的第四列中。在模型(2)中,发行规模的对数值是不显著的,金融市场化指数变为在5%的显著性水平下统计显著,其余变量的显著性跟模型(1)相同;在模型(3)中,财政支出与GDP之比也是不显著的,表示专项债券的虚拟变量变为在5%的显著性水平下统计显著,而其余变量的显著性也跟模型(1)相同。因此,我们同时去掉模型(1)中的财政支出与GDP之比和发行规模的对数值,并把它作为模型(4),其估计结果列于表3的最后一列。我们发现,模型(4)中的所有变量都是显著的, 同模型(1)的结果相比,金融市场化指数变为5%的显著性水平下统计显著,而表示专项债券的虚拟变量也变成5%的显著性水平下统计显著,其余变量的显著性与模型(1)中对应的变量相同。从F值看,模型(2)(3)(4)都是在1%的显著性水平下整体显著的;而它们的拟合优度分别为0.688、0.687和0.687,几乎不存在差异。

表3 地方政府债券发行定价影响因素估计结果

注:表格中第一行为系数的估计值,第二行为系数的t统计量。***、**和*分别表示在1%、5%和10%水平下显著。

(二)分样本估计结果

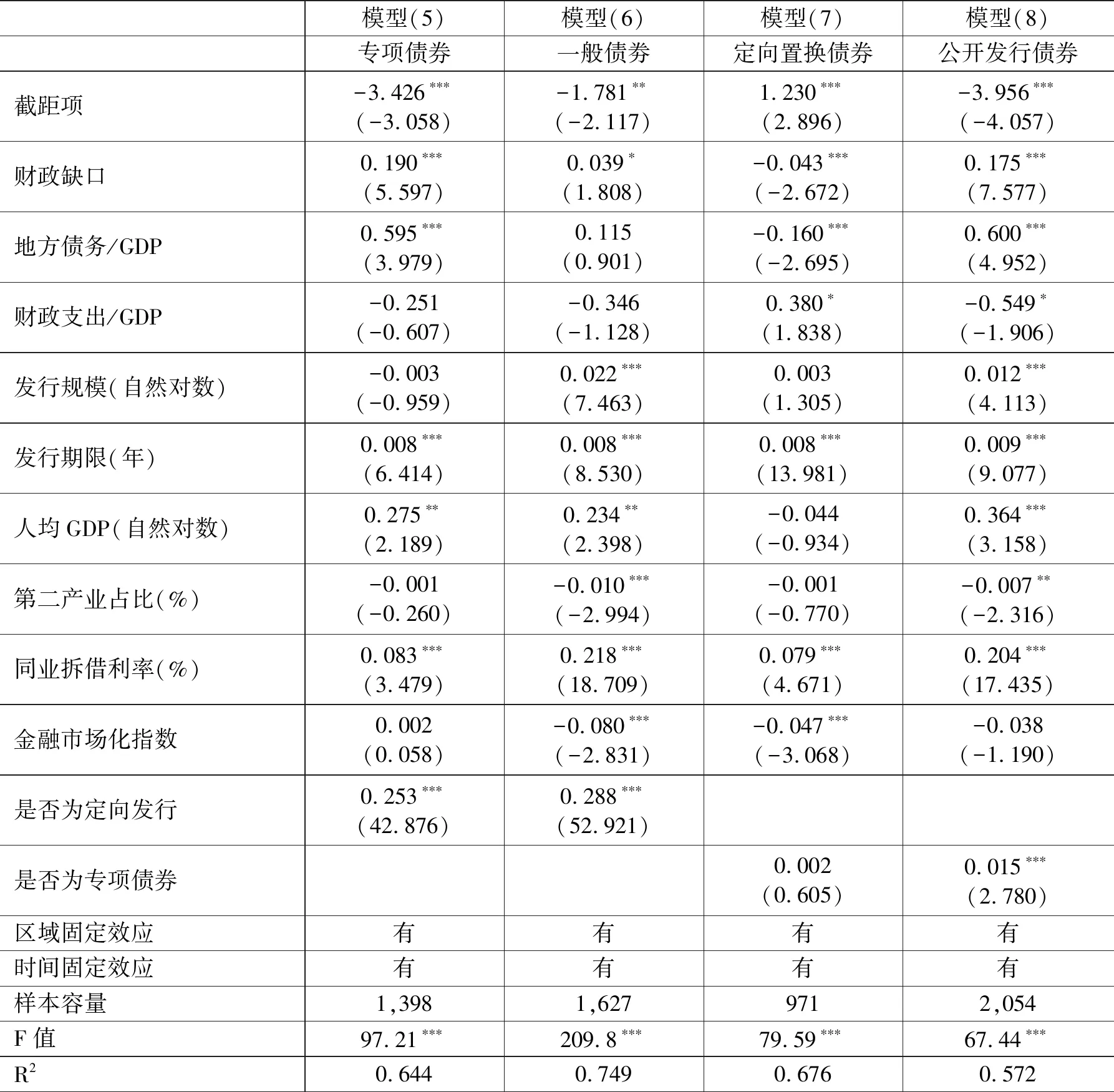

由于地方政府一般债券和专项债券在所筹资金用途、还本付息资金来源上存在显著差异,地方政府一般债券通常由地方政府本地区的财政收入作为担保,以一般公共预算作为主要偿还来源,且不对应具体项目,但地方政府专项债券由政府基金或项目未来收益作为还款支撑。因此,我们将样本分为专项债券和一般债券,分别进行回归,表4的第二列列出了以1 398只专项债券作为样本的估计结果,表4的第三列是以1 627只一般债券为样本的估计结果。另外,到目前为止,定向发行的债券主要为置换原先存量债务的债券,而公开发行则主要为筹集新的资金,属于新增债券的发行。此外,定向发行和公开发行在流动性方面也会有所差异。因此,我们根据发行方式,把样本分为公开发行债券样本和定向发行样本,对模型进行估计,其估计结果分别列于表4的第四列和第五列中。

比较表4的第二列和第三列,我们可以发现,财政缺口的加大会使专项债券和一般债券的发行利率都上升,但财政缺口对于专项债券的发行利率的影响是在1%的显著性水平下,而对于一般债券则是在10%的显著性水平下显著的,并且财政缺口增加1个单位,其他条件保持不变时,专项债券的发行利差会提高0.19个百分点,而一般债券的发行利差只提高0.039个百分点,说明财政缺口对于专项债券的发行利率的影响较大。而地方政府债务存量与GDP之比对于专项债券发行利差的影响是在1%的显著性水平下统计显著的,而对于一般债券的发行利差则没有显著影响。财政支出与GDP之比对于这两类债券的发行利率都没有显著影响。发行规模对于专项债券的发行利差没有显著影响,但发行规模的增加会显著提高一般债券的发行利差。发行期限对于一般债券和专项债券的发行利差的影响都是在1%的显著性水平下显著的,而且系数值都相同,发行期限越长,这两类债券的发行利率越高。人均GDP对于这两类债券的发行利差的影响都是在5%的显著性水平下显著的,系数值分别为0.275和0.234。第二产业占比对于专项债券的发行利差没有显著影响,却会显著降低一般债券的发行利差。同业拆借利率对于专项债券和一般债券的发行利差的影响都是在1%的显著性水平下显著的,但对一般债券的影响较大。所在区域的金融市场化程度对于专项债券的发行利差没有显著影响,但在1%的显著性水平下显著降低一般债券的发行利差。定向发行的虚拟变量的显著性和系数符号表明,无论是专项债券还是一般债券,其他条件相同时,定向发行方式会提高发行利差。

表4 专项债券和一般债券的估计结果

注:表格中第一行为系数的估计值,第二行为系数的t统计量。***、**和*分别表示在1%、5%和10%水平下显著。

地方政府定向发行的债券指地方政府通过定向承销的方式发行的置换债券,其目的在于置换存量债务。观察表4的第四和第五列的结果可以发现,对于定向置换的债券而言,地方政府财政缺口越大,政府债务率越高,反而降低了定向债券的发行利差。这其中可能是因为当地方政府意识到自身财政状况不好、债务率较高时,会采用定向置换的方式去降低债务风险,同时也是为了减缓还债压力,压低在银行间市场的发债利率。对于定向置换的债券而言,政府财政支出的估计系数在10%的水平上显著为正,但在公开发行的债券样本中这一估计系数为-0.549,且在10%的水平上显著。这说明对于定向置换的债券而言,政府支出的增大会提高债券发行的利差,而对于公开发行的债券,财政支出可以帮助降低发行利差。从理论上而言,政府支出对于债券利率的影响的作用途径有两个:一方面,在财政收入不变的情况下,政府支出的增加直接导致了赤字的增加和债务存量的增加,这会提高地方政府的债务风险,从而提高债券发行的利差;另一方面,财政支出又会提高经济增长,从而改善将来的财政状况。因此,财政支出增加是导致政府债券利率上升还是下降,这是一个经验问题。此外,政府支出的增加也可能意味着市场的相对弱化,从而降低资源配置的效率,对经济造成一定程度的扭曲。发行规模、人均GDP和第二产业占比对定向置换债券的发行利差没有显著的作用,但对于公开发行债券的发行利差,这三个因素都有显著作用。或许这都说明了定向置换债券的发行中地方政府的主导作用。无论是定向发行还是公开发行,债券期限的增加都会提高债券的发行利率,并且影响程度非常接近。同业拆借利率的提高会使得定向置换债券和公开发行债券的发行利差都提高,但对公开发行债券的发行利差影响更大。区域的金融市场化程度的增加会显著降低定向置换债券的发行利差,但对公开发行的债券发行利差没有显著的作用。此外,定向置换债券中,一般债券和专项债券的发行利差没有显著差别;而对公开发行的债券,专项债券的发行利差较大,说明专项债券的风险高于一般债券。

五、结论

基于2015~2017年间31个省、直辖市和自治区发行的3 025只政府债券,本文对地方政府债券发行利率的影响因素进行了研究。全样本的回归结果表明,地方政府财政缺口和债务规模对于地方政府债券的发行利差具有显著的正向影响,地方政府财政缺口越大,或者债务规模越大,投资者对于其发行的地方政府债券所要求的风险溢价也越高,从而导致地方政府债券的发行利差也越大。另外,债券的发行期限越长,同业拆借利率越高,发行利差越大;第二产业占比越高,各省份金融环境越完善,地方政府债券发行利差越小。但政府财政支出和发行规模对发行利差没有显著影响。而分样本回归的结果则显示,不同类型的地方政府债券对于上述因素变化的反应并不相同。我们发现,尽管财政缺口、政府债务余额增加会提高专项债券和一般债券发行利差,但它们对于专项债券发行利差的影响更大,说明专项债券对于地方政府的财政状况更为敏感。而以发行方式为标准进行分样本回归时,发现财政缺口、政府债务余额这两个财政指标对定向置换债券的发行利率的影响并不符合理论预期,这可能是因为定向置换债券由存量贷款置换形成,其发行过程中市场的作用受到局限,使得利率无法体现地方财政状况。而公开发行的政府债券发行利率则相对较合理地体现了财政状况之好坏。这些结果表明,那些财政状况较差、金融市场发展程度不高的地方政府其融资成本很高,这会进一步恶化其财政状况。

在健康成熟的债券市场中,财务现状和前景良好的发行人可以以较低的成本获得融资,而财务现状和前景不良的发行人则需要以更高的成本筹集资金,甚至被排除在金融市场之外。一个健康发展的地方政府债券市场中,地方政府债券的利率应该很好地体现了地方政府的财政状况和经济发展前景,从而使地方政府自发地加强对自身的财政约束、提高财政资金的使用效率、保持良好的财政状况,以便在需要时可以从市场中以较低的成本筹集资金。本文的研究表明,中国地方政府债券发行利率一定程度上已经体现了地方政府财政状况。但是人均收入越高的地区,债券发行利率越高,这说明目前债券发行利率的许多影响因素可能因无法观察而被遗漏。债券发行利率能够很好体现政府财政和经济指标的前提是投资者应该能够及时准确地获得地方政府的财政现状和经济发展前景的信息。目前,中国采用以预算会计为基础的政府会计制度,政府财务报告制度也尚未建立,使得现有的政府会计制度并不能提供较为全面的关于地方的财政和经济数据,特别是关于政府的准确的资产和债务等存量数据以及财政效率指标等数据。此外,会计制度造成的数据缺失使得目前也无法对地方政府债务进行有效评估和预警,使得一般的机构和公众通常不会把地方政府债券作为投资资产,这也显然不利于地方政府债券市场的发展。

为了促进中国地方政府债券市场的发展,我们建议:第一,加快政府会计制度改革,以便投资者能够及时、准确地获得用于评估地方政府债券风险的财政和经济信息;第二,加快中西部地区的金融基础设施建设,提高金融市场化程度,减少对政府债券市场发行的干预,充分发挥市场在政府债券定价中的作用,吸引更多元化的投资主体,以完善价格机制;第三,建立科学的地方政府债券的评估和预警体系,让投资者根据专业的评估报告,对地方政府债券的风险和收益进行权衡,自主地进行投资选择。