泰康保险集团创新养老保险模式分析研究

2019-05-25陈吉才

陈吉才

(辽宁对外经贸学院,辽宁 大连 116000)

一、泰康保险集团创新养老模式简介

(一)活力养老保险模式

泰康保险集团创新养老保险模式在经营的过程中,注重活力养老。泰康保险集团创新养老模式与传统的养老保险不同,是以缴纳保费换取养老社区入住资格的模式进行的,而传统的养老模式主要是到一定年龄以后向老年人给付保险金或报销一些医疗和疾病费用。泰康保险集团创新养老保险更注重为老年人提供活力养老,建立高端养老社区,养老公寓,提供丰富的娱乐活动和高端的生活品质,让老年人能够享受老年时光。目前泰康保险集团在全国建立了8个养老社区,在北京、上海、广州、四川、武汉、杭州、三亚等多个城市开展创新养老保险模式。泰康保险集团创新养老模式将养老保险的重点放在健康之上,让老年人购买泰康保险集团养老保险后,获得高品质的老年生活,能够在养老社区之中心情愉悦,达到养老的真正意义。

(二)高端医疗保险模式

泰康保险集团创新养老保险主要是追求高端养老产品,能够让老年人享受老年时光,并且保障老年人的身体健康。泰康保险集团创新养老保险在经营的过程中,为老年人提供高端的医疗服务,引入国外先进的医疗服务体系,并且大部分医疗设备都是国内外最先进的产品。不仅如此,泰康保险集团创新养老保险还为老年人提供大量的高端医疗服务,建设国际化的医疗体系,聘请了很多国内外的医学专家和学者,共同组建泰康保险集团创新养老保险医疗服务体系。在这样的高端医疗保险模式下,能够保障老年人的健康,并且能够让老年人接受最好的医疗服务,获得更多老年人的青睐。

(三)精细化养老保险模式

泰康保险集团养老保险实施精细化养老模式,在对老年人进行养老服务的过程中会搜集老年人的信息,建立个人档案,统计老年人的兴趣爱好、饮食习惯、身体健康状况、财务状况等。根据老年人的不同情况为其量身制定养老服务,定时配送药物,根据习惯准备三餐,在这样量身定做的养老保险模式下,老年人能够享受到最优质的服务和最科学的健康计划。针对一些患有疾病的老人,还有专门的护工进行陪护,针对一些比较孤僻的老人,也有专门照顾其起居生活的服务人员。并且泰康保险集团创新养老社区之中,设有24小时应急系统,只要老人按下应急按钮,五分钟内就有专门的救助人员上门,防止老年人意外的发生。

(四)保险金融服务模式

泰康保险集团创新养老模式主要打造高端养老社区为主,入住资格可以通过购买泰康保险集团旗下的“泰康乐享新生活养老年金保险”,该保险不仅能够为投保人提供入住泰康保险集团高端养老社区的资格,同时还是一款养老类的保险理财产品。在购买的过程中,不仅能够每年获得固定的养老金,在达到约定年龄时还能够获得额外的保险金分红,例如条约中规定,当缴纳保费300万元以后,80岁可以获得高额分红288万元,如果不领取这笔分红,将会累积增长,到100岁时可以获得分红561万元。所以泰康保险集团创新养老保险不仅仅是为老年人提供保障的保险产品,同时也是为老年人提供收益的理财产品,泰康保险集团创新养老保险将保险和理财进行了有效的结合。

二、泰康保险集团创新养老保险模式的成功经验

目前泰康保险集团创新养老保险已经在全国进行推广,并且伴随着泰康保险集团养老保险而生的泰康养老社区也在全国多个地区建立完成。泰康保险集团将养老保险实体化,增强了老年人购买养老保险的实际意义,泰康保险集团创新养老保险在北京地区十分畅销。泰康保险集团将第一家养老保险实体选在了北京,总建筑面积约31万平方米,其中医疗设施消耗近3000万元,并且还有大量的护工、保洁等人员。泰康之家·燕园完工于2015年上半年,截至2019年6月份,泰康之家的入住率已经达到99.7%,并且泰康之家的巨额投资也早在2017年就实现盈亏平衡,2018年以后泰康之家一直处于盈利状态。由此可以说明,首先泰康保险集团创新养老保险是一个得到社会认可的养老产品,其次泰康保险集团创新养老保险不仅能够为老年人提供资金上的保障,同时也能够为老年人提供健康的养老环境,减轻社会和家庭负担。同时泰康保险集团创新养老保险也是第一个实体养老保险,对于养老保险模式的发展具有创新意义。

三、泰康保险集团创新养老保险模式运营中存在的问题

(一)创新养老保险前期资金成本高

泰康保险集团创新保险在经营的过程中,前期投资成本十分高,因为泰康保险集团创新养老保险主要的特色就是保险与实体结合,在享受保险保障的同时也能够享受优质的养老环境,但是保险+实体的创新模式需要前期投入巨大的资金成本。

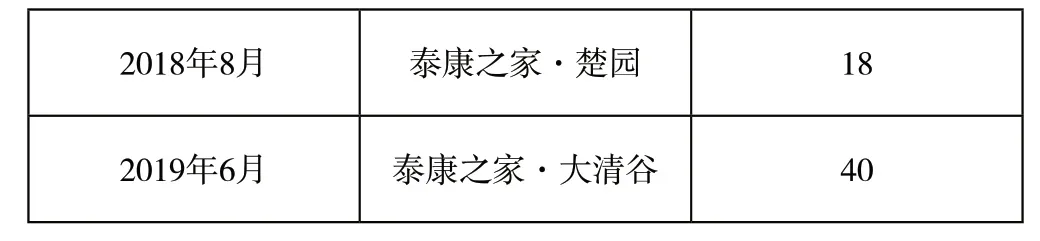

表1 泰康保险集团创新养老保险成本统计表

数据来源:泰康保险集团官网

从表1中能够清晰地看出,在打造泰康保险集团创新养老保险的过程中,需要消耗大量的资金,从目前的项目来看,泰康保险集团保险已经在创新养老保险项目中投入了200亿元,前期投入成本十分高,另外还有相应的配套设施和人工成本,所以说泰康保险集团创新养老保险的前期投入资金成本高。并且在后续的运营之中泰康保险集团还需要投入运营资金、产品研发资金、销售成本等资金,一旦产品不能够受到市场的认可,保险产品滞销,就会使保险企业陷入财务危机之中。

(二)创新养老保险准入门槛高

泰康保险集团创新养老保险是具有一定门槛的高端养老保险产品,首先想要获得养老社区入住资格的方式有两种,一种是缴纳20万元的保证金,能够获得入门卡和入住资格。另一种就是购买“泰康乐享新生活养老年金保险”,并且购买保费累计200万元以上才能够获得入住资格。在这样的高门槛设置下,对于普通工薪阶层的民众来讲,购买是十分困难的。高门槛的设定也将泰康保险集团创新保险的承保范围缩小化,针对的客户群体更小,同时市场范围也更小。养老保险本就是减轻社会养老压力,分担家庭养老负担的产品,在这样创新的模式下,养老保险产品成为了小规模的保障产品,消减了养老保险的作用。目前很多购买泰康保险集团保险或入住泰康社区的老人,都是高净值人群,还有一些将自身多余的房产出售,购买保险和社区准入资格,这对于普通家庭来讲难以承受。

(三)缺乏社区养老保险运营经验

泰康保险集团创新养老保险主要的特点就是养老保险+实体,利用实体的养老适宜性来吸引客户购买养老产品,使客户在获得养老保险的同时能够获得经济效益和舒适养老环境的双重体验。但是社区化的养老保险模式在中国是首创,泰康保险集团保险是第一个尝试这种保险模式的保险公司,社区养老保险可借鉴的经验十分缺乏。由于首创和缺乏运营经验,所以很多客户对于这种保险模式会持一种怀疑态度,担心养老环境是否存在虚假宣传,对于养老设施等因素的担忧。因为泰康保险集团创新养老保险的入门门槛很高,所以很多人客户都持有观望态度。同时,养老社区与其他社区和养老院不同,需要具有专业化、针对性的管理方式,需要大量的养老保险社区管理类的人才,但是国内无论是护工还是养老社区管理类人才都十分缺乏,这不利于泰康保险集团创新养老保险的发展。

四、泰康保险集团创新养老保险模式完善策略

(一)降低创新养老保险模式运营资本

1、政府政策支持

首先,泰康保险集团创新养老保险是养老保险模式的一种创新,实质作用是帮助社会分担养老压力,所以政府应该为其提供政策支持和财政补贴。在泰康保险集团创新保险的成本构成之中,土地购置费用占据很大的一部分,并且泰康保险集团创新养老保险主要的售卖地点都是省会城市,城市土地价格昂贵,各地区政府应该为其提供廉价的土地,并且在购买税费上为其进行减免,这样能够帮助泰康保险集团保险降低创新养老保险成本费用。其次,政府应该大力推广泰康保险集团保险的创新模式,为其提供养老财政补贴,以泰康保险集团创新保险作为典型,鼓励保险企业积极的探索养老的新模式和更具保障的养老保险品种,减轻社会和政府的养老压力,这不仅能够帮助泰康保险集团保险降低运营成本,同时也能够降低政府的养老成本。

2、完善成本控制体系

泰康保险集团创新养老保险开创了养老保险的新模式,但是由于成本压力十分大,所以运营风险很高,一旦成本控制出现问题,泰康保险集团保险将会陷入财务危机之中,所以泰康保险集团保险需要完善自身的成本控制体系。首先,泰康保险集团应该建立专项成本风险监管体系,针对泰康保险集团创新保险组建专门的成本控制管理部门,对各项成本数据都进行监管,保障数据的真实性,最大限度降低数据的出错率。其次应该建立完善的成本预算体系,对创新养老保险项目进行预算,预算成本和投入资金的同时,还应该预算销售数额,计算盈亏平衡点,这样能够制定详细的销售计划,保障成本投入能够快速回本,减少项目的成本风险和资金运营风险。最后,应该积极的引入大数据、人工智能等互联网科技,利用互联网精准的计算能力,进行成本推算,利用人工智能的不间断工作性能,对成本数据进行监管,这样能够完善泰康保险集团创新养老保险成本预算体系。

(二)锁定创新养老保险客户群体

1、细化客户群体

目前泰康保险集团创新养老保险的产品种类很少,并且购买的门槛很高,保险数额很大,普通的工薪阶层的客户难以购买,在这样的情况下严重的缩减了保险产品的销售市场,所以应该细化客户群体,有效进行客户筛选。首先,泰康保险集团保险应该从内部现有的保险客户之中进行筛选,泰康保险集团是保险行业的龙头企业,拥有大批量的保险客户,所以在寻找优质客户之前,泰康保险集团保险应该对自身的客户资源进行筛选,挑选优质的客户资源进行开发,这样能够提高销售成功率。其次,在细化客户群体的过程中,应该针对客户的资产、收入进行细化,有的客户虽然名下资产很少,但是收入能力强,有能力支付保险费用,同时也有一些客户虽然收入能力弱,但是固定资产很多,也有能力能够支付保费,但是针对这样的两种客户需要采用的营销话术和营销方式不相同,所以需要对客户进行细化,有利于后期的养老保险营销,同时也能够消除创新养老保险准入门槛高的弊端。

2、锁定客户群体

在对创新养老保险进行销售的过程中,如果想要打破高门槛的桎梏,应该锁定客户群体。首先,泰康保险集团创新养老保险应该将销售市场锁定在一线城市之中,因为一线城市发展周期长,很多家庭的收支能力都很强,并且集中很多高净值人群,能够支付高额的养老保险费用,同时这部分人具有很强的收入能力,还能够在后期为泰康保险集团创新保险带来更多的附加价值,既能够打破门槛高带来的弊端,同时能够带来额外的经济效益。其次,在锁定客户群体的过程中,应该集中分类,高收入人群,像公司的白领人群,具有固定的年收入,还有一些当地的原始居民,这部门居民拥有的固定资产比较多,还有一些中小型企业的老板,这些人群都能够拿出足够的养老费用。最后,应该与银行进行合作,实施联合营销的方式,让银行的金融产品能够进入到养老社区之中,同时银行为保险公司提供高净值客户名单,这样能够相互获利,既有利于银行理财产品的发展,同时也有利于创新养老保险产品的开发。

(三)借鉴国外保险发展经验

1、借鉴发达国家创新养老优点

泰康保险集团创新养老保险的特色是利用养老社区实体,加强养老舒适度和实用性,增强养老人群的购买欲望。但是泰康保险集团创新养老保险模式目前在中国是首创,在经营的过程中缺乏一些运营经验。目前国外的社区养老模式逐渐趋于成熟,有很多成功的经营案例和经验可以借鉴,泰康保险集团创新养老保险可以积极的吸取其中的优点,完善泰康保险集团创新养老保险发展模式。首先,在美国的养老保险社区经营过程中,采用分化经营的模式,将养老保险之中的医疗保险、社区管理等模块进行合作,这样能够降低运营风险,同时能够提升项目资金实力。其次,泰康保险集团创新养老保险可以与国外的成熟养老保险机构进行合作,例如美国的ABHOW,该养老机构在美国拥有43家社区养老项目,遍布美国各州,社区养老保险的经验丰富。泰康保险集团创新养老保险可以与其进行合作,既能够增加经验积累,同时也能够将创新养老保险推广到国外。

2、建立特色创新养老模式

泰康保险集团创新养老保险应该在发展之中逐步地形成自身的特色,首先,在经营过程中泰康保险集团创新养老保险应该加强自身中国元素的投入,增加外部养老社区,就是将养老保险产品送入到客户家中,定期体检、按时安排护工上门、提供休闲度假场所等,这样既能够让客户享受到家庭的关怀,还不用离开长期熟悉的居住环境,能够获得更多的客户群体。其次,应该加强普通客户的参与度,目前泰康保险集团创新养老保险的入门门槛很高,所以很多工薪阶层的客户难以参与其中,针对这样的现象,泰康保险集团创新养老保险应该设立普通养老社区和高端养老社区,降低准入门槛,获得更多的市场,提高产品的认可度。最后,泰康保险集团创新养老模式的发展应该深度开发一线城市的同时,重点开发二线城市,大力宣传三线城市,这样能够提升创新养老产品的品牌效应,同时能够增加创新养老保险的市场范围。随着经济发展水平不断提高,很多二、三线城市的高净值客户也在不断增多,很多养老群体也想享受高端的养老产品,但是由于城市发展受限,所以光有需求,但是没有产品,就形成了有求无市的局面形成。针对这样的现象,泰康保险集团创新养老保险应该多进行宣传。