结构化理财产品热销背后的行为金融学解释

2019-05-25赵晓娟

赵晓娟

(山东女子学院,山东 济南 250300)

一、资管新规对银行理财产品的影响

随着互联网金融、移动支付、金融科技的蓬勃发展,再加上利率市场化的逐步推行,商业银行面临着前所未有的竞争压力。长期以来,保本理财产品是大多数商业银行吸揽客户,增加存款的主要手段。相比于同期存款利率,大多数银行的保本理财产品说明书中所标明的预期收益率都比较有吸引力。但是,商业银行是一个特殊的企业,实行高负债经营,经营的前提是安全性。因此,通过募集客户资金发行的保本理财产品主要投资于比较稳健的渠道,如国债,央行票据等,只有投资于相对安全的领域,才能实现保证本金的承诺,但是相对安全的投资意味着较低的收益。这就与商业银行保本理财产品说明书中所标明的较高的预期收益率产生了矛盾,到底是商业银行没有按规定进行稳健经营,擅自改变投资渠道,还是商业银行为了吸储,自行垫付给客户差价,自担盈亏,这个不得而知。如果真是这样,商业银行的这种行为无疑已经侵犯了债权人和股东的利益。

这种保本理财产品的高收益率却在将原本投资者应承担的投资风险转嫁给商业银行,由于商业银行的生存状况关系到整个经济社会的稳定,如果商业银行一旦发生支付危机,势必会带来众多连锁反应;此外,保本理财的高收益率无形中提高了社会的无风险利率,扰乱了融资市场成本定价;更重要的是,大众的风险防范意识依旧淡薄,总认为出了事,商业银行一定会兜底。

由于我国资产管理业务长期以来缺乏统一的监管标准,易引发监管套利、刚性兑付过于普遍、干扰宏观调控、加剧风险传染等风险。2018年4月27日,中国人民银行、银保监会、证监会、外汇管理局颁布了《关于规范金融机构资产管理业务的指导意见》(下文统一简称“资管新规”)。资管新规明确规定商业银行不得发行保本保收益型理财产品,从此打破了长期以来商业银行保本理财刚性兑付的“潜规则”。资管新规限制了商业银行保本理财产品的继续发售,敦促理财产品回归表外本源,商业银行真正做到“受人之托,代客理财”,投资者真正做到“投资有风险,理财需谨慎”。自资管新规颁布以来,各大商业银行火速调整产品策略,积极应对,保本型理财产品从此成为历史[1],结构化理财产品却在银行理财产品中愈发受到广大投资者的欢迎,成为商业银行吸储的新手段。据央行数据,仅2018年第一季度,结构化理财产品发行规模比同比增长近50%。

二、结构化理财产品概述

典型的结构化理财产品是一种固定收益加某种金融衍生产品的重新组合,其收益往往与利率、汇率、指数、基金、一揽子股票等挂钩,因此,其收益率往往表示为一个浮动区间。区间的下限主要来自于固定收益部分,浮动部分来自于某种金融衍生工具。

以招商银行2019年发行的某款沪深300看涨鲨鱼鳍为例,其收益区间在2.5%-8.5%。本质上来说,这款结构化理财产品是一种敲出看涨期权,设置的敲出价格为期初标的资产价格的108%,在本款理财产品中即沪深300指数。到期如果标的资产价格低于期初价格的108%,且低于期初价格的102%,则收益率为2.5%;若到期标的资产价格在期初价格的102%至108%的波动幅度内,则实现的潜在年化收益率为102%+100%*(期末价格-期初价格/102%)*期初价格*100%,即可能实现8.5%的最大收益;当期末标的资产价格涨幅超过108%时,则实现固定收益率4.4%。显然,若想得到该款理财产品的最大年化收益率,要求期末标的资产价格既不能涨的太高,也不能跌的太低,而是要正好落在某个波动区间内。股市风云变幻莫测,对于没有投资经验的投资者来说购买这种类型的结构化理财产品,其预期收益率带有一丝运气的色彩。据已公布的数据显示,很多银行发行类似的结构化理财产品到期时并不能获得最高上限收益率。相比于同期存款利率,2.5%的年化收益率对投资者并没有任何吸引力,如果发行一份保证2.5%年化收益率的理财产品,很大的可能性是鲜有投资者问津。但类似于招商银行沪深300看涨鲨鱼鳍这样的理财产品,众多投资者却趋之若鹜。商业银行抓住了投资者们的这种心理[2],从而结构化理财产品开始了一个新纪元。

三、基于行为金融学视角解释热销现象

大部分投资者属于风险厌恶型投资者,根据心理学实验表明,在风险厌恶型投资者身上经常存在一种确定性效应,即在确定性的收益和“赌一把”之间,往往选择确定性的收益。对于投资结构化理财产品来说,同期银行存款就是确定性的收益,而结构化理财产品可能达到的最高预期年化收益率便是“赌一把”的结果,结果大多数风险厌恶者却违背了确定性效应,选择了“赌一把”。由此产生了结构化理财产品热销的现象。

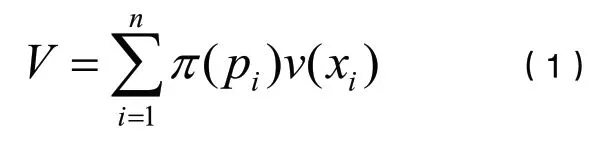

基于行为金融学的视角,这种现象可以用行为金融学中的前景理论来解释[3]。前景理论主要阐述的是:与传统的期望效用理论不同,期望的价值可以由决策权重与价值函数的乘积来表达,即

其中v(xi)是价值函数,是决策者主观感受到的价值。例如:大量的心理学实验表明,丢失100元所带来的痛苦要比赚取100元所带来的满足感程度大很多,通常是2.5倍。这意味着丢失100元所带来的痛苦需要至少赚取250元的满足感来弥补,这说明同样是100元,客观价值相同,但给人们带来的主观价值是不同的。公式中的π(pi)是决策权重。简单地来说,所谓决策权重,是当我们在定义某个随机事件的概率时,使用的并非该随机事件的客观概率,而是我们的主观概率,这个主观概率大多数情况下并不等于该随机事件发生的客观概率。例如:如果关于某游乐场过山车发生安全事故的新闻刚刚被报道,即使这个安全事故发生的概率非常小,很多人会认为坐过山车是完全危险的,主观上赋予该事件更大的概率值。这是一个典型的小概率事件被高估的现象。心理学实验显示由于人们倾向于高估小概率事件,所以这就解释了为何风险厌恶型投资者在购买保险的同时又可以接受购买彩票的“赌一把”的行为。

图1 决策权重

对于结构化理财产品热销的现象,显然,虽然大多数投资者都是风险厌恶者,但同样存在迷信小概率事件的心理偏差。虽然结构化理财产品的真实收益率达到上限的概率比较低,甚至很多时候依靠运气成分,投资者依旧怀揣自己就是那个“幸运儿”的侥幸心理。同样收益率的银行存款和理财产品,所给投资者带来的主观价值感受是不一样的。对于大多数投资者来说,在保证一个较低收益率的同时能够“赌一把”所带来的主观价值更大。同样,商业银行通过这种理财产品,灵活地运用较低的成本吸纳了更多的资金。

四、总结

通过本文中基于行为金融学视角对目前理财市场上结构化理财产品的热销现象的解释,可以发现商业银行理财市场上的这种结构化理财产品火热的背后主要是由于绝大多数投资者的心理偏差所导致的。高估小概率事件的另一面就是容易低估风险。虽然结构化理财产品的预期年化收益率通常以浮动区间的形式向投资者报出,一般情况下,本金是有一定保证的,只是收益不确定。但理性的投资者应该清楚地认识到预期年化收益率并不等于真实年化收益率。随着资管新规的落地,保本理财产品逐渐退出理财市场,结构化理财产品也会面临着本金得不到保障的可能性。另外,结构化理财产品通常是固定收益产品与金融衍生工具的组合,如果投资者缺乏相应的金融知识和投资经验,那么投资这种理财产品就变成了一种赌博行为,收益面临着较大的风险性。在这种情况下,很可能投资该种理财产品的结果是只能获取一个最低收益,甚至低于同期的银行存款利率水平。因此,作为理性的投资者应从自己的风险承受能力出发,对市面上的理财产品进行甄别,基于自身的投资经验以及对金融产品的认识,选择适合自己的投资产品。