网络舆情对人民币汇率的冲击效应

——基于中美贸易摩擦事件

2019-05-25任仙玲

任仙玲,邓 磊

中国海洋大学 经济学院,山东 青岛 266100

引言

近年来,“黑天鹅事件”频出,如英国脱欧和特朗普当选等事件,对全球经济造成剧烈冲击,日益复杂的国际环境与国内经济下行压力[1]交织在一起,也给中国外汇市场带来不可控的影响。在2018年中央经济工作会议上,政府强调要把稳定外汇市场作为基本政策之一,因此进一步深入研究汇率影响因素,对推动中国经济高质量发展具有重要意义。

在大数据时代,如何深入有效挖掘网络蕴含的海量信息成为研究热点。据《纽约时报》报道,2016年特朗普竞选团队利用5千万份来自美国选民的Facebook个人档案,建立个人信息系统,以预测和影响民众的选择,这是成功运用网络大数据的一个案例。随着互联网的迅猛发展,通过网络数据反映出来的舆情蕴含的重要信息势必影响金融市场,因此,需进一步深入研究网络舆情信息对外汇市场的影响。

考虑到全民炒股的网络氛围,若使用网络整体舆情对外汇市场进行研究可能出现较大偏差,而2018年发生的中美贸易摩擦事件已成为广大网民的热点话题,其网络舆情具有一定代表性。因此,本研究选用中美贸易摩擦事件的网络舆情作为研究对象,考察其对外汇市场的影响。

已有研究多从均值角度探讨网络舆情与金融市场的关系,从分位数角度分析网络舆情对汇率影响的研究较少。基于此,本研究借助网络社交平台,抓取关于中美贸易摩擦事件的文本,构建网络舆情信息指数,运用分位数Granger因果检验、分位数向量自回归模型和脉冲响应技术,分析网络舆情对中国外汇市场的冲击效应。

1相关研究评述

1.1网络舆情分析

关于网络舆情的研究,多以文本分析为主,它是从语句中提取关键信息进行量化,从而获取文本数据中蕴含的价值。当今社会处于网络大数据时代,由于网络数据量以百万级计,因此无法以人工方式处理数据,需要借助计算机技术、使用特定分析方法来实现。

文本分析方法主要以情感词典和机器学习为主,情感词典分析法着重于情感词典的选取,决定了文本分析的质量,目前常用于微博数据分析的字典包括大连理工大学情感词典[2]、汉语情感词极值表、Boson NLP极值表等。基于机器学习的常见分类法包括最大熵模型[3]和神经网络方法[4]等,考虑到机器学习存在需要大量优质样本集、人工标注具有主观性、过度拟合结果等问题,本研究选用情感词典分析法进行研究。

1.2网络舆情对金融市场的影响

凯恩斯在著名的《通论》里断言,多数决策不是基于冷静的理性判断,而是出于受一种“动物精神”的驱使。这源于众所周知的心理学事实,即易冲动的人倾向于产生过于乐观或悲观的选择和判断,从而带动多数人改变自己的观点。在这种“动物精神”的推动下,市场可能产生大幅的波动[5]。之后部分学者正式研究舆情在金融市场中的作用,发现市场舆情是金融资产收益预测相关的重要非经济因素之一[6-7],这表明舆情是均衡资产价格和收益的重要因素,将舆情融入资产定价模型有助于解释投资者较为异常的行为表现。

随着网络技术的发展,诸多学者开始通过网络舆情预测金融市场的相关信息,但在网络舆情的获取源头上存在较为明显的差异,英文文献里常见的信息源头有网络新闻网站[8]和网络专业媒体[9]等。CHEN et al.[10]将大数据和意见挖掘方法应用于台湾的网络舆情分析,使用来自雅虎股市新闻和谷歌股市新闻的实验数据集进行验证,结果表明股票或财务问题的评论内容可以有效地预测股票价格变动。中国的研究数据源多来自股吧和微博,部慧等[11]基于东方财富网股吧帖文,利用Granger因果检验等方法探讨网络舆情对中国股市的影响,结果表明舆情在整体上对股市收益率和波动率均无预测能力,但对当期的股市收益率和交易量有较明显影响;黄润鹏等[12]使用Granger因果检验发现微博舆情可以有效预测上证指数。

目前,网络舆情对金融市场影响的研究多集中于股票市场,较少有研究探讨舆情对外汇市场的影响。

1.3网络舆情对汇率的影响

实际汇率作为国际经济学的核心概念[13],在进出口贸易中具有重要影响[14-15],而出口贸易是推动中国经济高速发展的“三驾马车”之一,对实体经济增长具有重要意义。2018年中央经济工作会议报告中明确强调要“稳金融、稳外贸、稳外资”,可见维持外汇市场的基本稳定是中国货币当局的重要政策目标之一。伴随着中国资本市场国际化程度的提高[16],掀起了新一轮外汇市场变动影响因素的研究热潮。

经典的汇率决定理论从最初的购买力平价[17]和利率平价[18],发展为基本要素汇率决定理论[19]和行为均衡汇率决定理论[20],这些理论都是以市场基本面为基础,在论证过程中难免有较多的假设条件,这限制了实际的应用,也对短期汇率变动的解释不够全面。实际上,影响汇率的诸多因素中除了基本面因素,舆情这类非基本面因素也不应被忽视。在已有研究中,多数学者将网络舆情等非基本面信息应用于对股市的分析,忽略了其对外汇市场也造成冲击[21]。已有研究中,尹力博等[22]基于谷歌搜索量构建人民币关注指数,利用GARCH-MIDAS模型分析对外汇市场的影响,结果表明,提高投资者关注能够显著增大汇率的价差波动;司登奎等[23]从理论层面阐释了投资者情绪与汇率变动的影响机制,理论分析表明,投资者情绪在短期内对外汇市场波动有一定影响,但从长期看,情绪对外汇市场影响不显著。

综上研究表明,利用网络舆情等非基本面信息分析汇率的变动具有广阔的前景,但目前的研究方法多是在均值框架下展开,只能刻画其对外汇市场的“平均”影响,忽略了其冲击对外汇市场的影响可能在整个收益分配过程中发生变化。为了解决该问题,本研究采用分位数回归方法[24],它允许两变量之间存在非对称性关系[25],因而可以精确刻画两者的尾部关系。在与股票市场相关的类似研究中,董孝伍等[26]和刘晨等[27]采用分位数回归方法研究网络舆情对股市的影响,结果表明不同分位点存在异质效应,他们直接对回归系数进行显著性检验,进而判别其影响是否具有异质性。虽然比均值回归有重大改进,但该研究仍局限在静态层面。许启发等[28]通过采集微博数据,综合运用均值和分位数Granger因果检验的方法,探讨不同市态的股市与舆情的关系,结果发现基于均值角度两者关系不明显,而基于分位数视角却存在广泛的Granger因果关系,且各舆情对股市的影响具有异质性。此研究成果较全面地揭示了舆情与股市的因果关系,为在特定条件下股市收益的可预测性提供了佐证,但依然缺乏对其冲击效应的分析。

综上所述,学者们对外汇市场的决定因素等研究已有丰硕成果,但仍有不足之处。①多数关于汇率变动的研究没有将舆情信息作为人民币汇率的影响因素,忽略了汇率受非基本面的影响,从而对短期汇率变动解释不够全面。②已有研究多是在均值框架下展开,无法探讨极端情况下网络舆情与外汇市场的关系。③部分以分位数角度的研究,只是探讨其相关关系是否存在,缺乏影响强度分析。基于此,本研究综合采用分位数Granger因果检验和分位数向量自回归模型,探讨网络舆情对不同外汇市场结构的非对称性冲击效应,揭示其对外汇市场的异质影响,加深对汇率变动的理解,从而在当今中美贸易摩擦事件影响下,为外汇风险防范提供参考。

2网络舆情分析和测量

2.1网络舆情分析

随着互联网的大规模普及,网络社交日益成为大众的首选。微博是中国网民互动的主要平台,新浪微博2018年第4季度财报显示,月活跃用户已达4.62亿,日均活跃用户突破两亿关口,表明微博具有庞大的用户群体,较能准确代表网络舆情,因此本研究选择微博平台进行研究。在抓取中美贸易摩擦事件微博数据过程中,没有选择特定目标用户群作为抓取范围,而是进行随机抓取,以保证数据的有效性。2018年3月23日,美国率先在中美贸易战场上打响第一枪,以此作为该事件开始的标志;在2019年10月12日,特朗普在白宫表示,美中经贸磋商取得了实质性的第一阶段成果;同时考虑到中国国庆期间休市。因此,本研究选取2018年3月23日至2019年9月30日作为第一轮贸易摩擦期进行研究,共得到15万余条原始文本,其中包含用户对中美贸易摩擦事件的实时舆情信息。

2.2网络舆情信息指数的构建流程

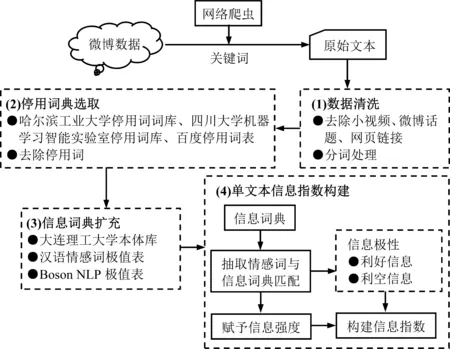

本研究采用中文文本分析方法,将中美贸易摩擦文本进行分词处理,通过信息词典对词语进行包括利好信息和利空信息的极性分类以及信息强度打分,具体流程见图1。

(1)数据清洗。将抓取到的关于中美贸易摩擦事件文本进行清洗,清洗后剩11万余条文本。清洗内容包括:①分享的小视频和文章;②微博话题内容,#话题#里内容剔除;③网页链接。最终清洗后的数据只包括发布者的原创微博和主观信息,将得到的微博文本通过玻森(Boson NLP)中文语义开放平台(http:∥bosonnlp.com/)进行分词处理。

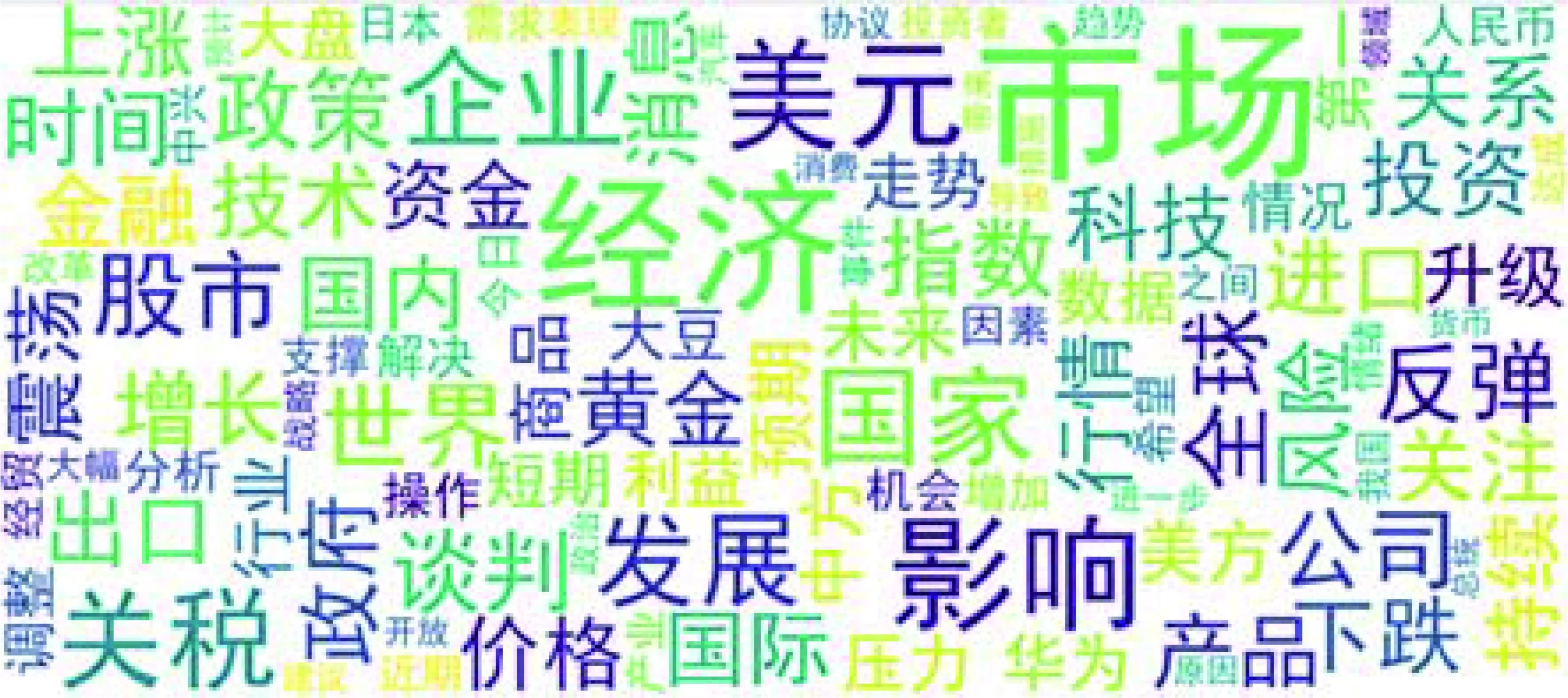

(2)停用词典选取。中文语句含有大量的停用词,若不进行剔除,最终得到的信息分值将出现较大误差。因此,根据现有网络资源,对哈尔滨工业大学停用词词库、四川大学机器学习智能实验室停用词库和百度停用词表等各种停用词表整理去重,共得到1 598个停用词。将清洗后的文本进行分词处理,再与停用词对比,删除相应的停用词。为了更直观展示去除停用词之后的主要内容,将其进行词云渲染,得到舆情词云见图2。

由图2可知,市场、经济、关税、影响、企业等词是微博文本里出现最多的词语,说明网民对中美贸易摩擦事件的讨论主要集中在市场经济和关税等问题上。

图1 舆情信息指数构建流程Figure 1 Process of Constructing Public Opinion Information Index

图2 中美贸易摩擦事件的舆情词云Figure 2 Word Cloud of Public Opinion on the Sino-US Trade Friction

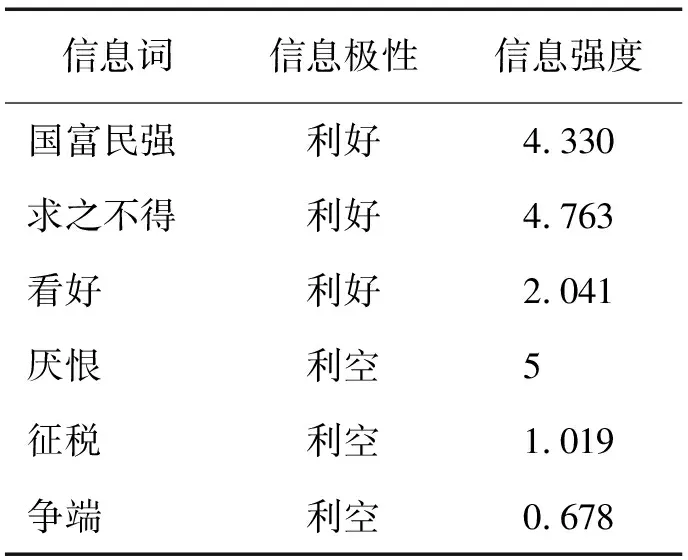

(3)信息词典扩充。文本分析质量关键在于信息字典的选取,在已有研究中大连理工大学本体库得到较为广泛的应用,该词典将词语进行不同极性划分,并进行强度打分。考虑到微博中网络词汇具有浓厚的口语化特点,因此在大连理工大学本体库的基础上,加入汉语情感词极值表和Boson NLP极值表作为补充。若某一词语在多个词典内均有出现,则取其平均值作为该词语信息强度,表1给出信息词典示例。

表1 信息词典示例Table 1 Examples of Information Dictionary

(4)单文本信息指数构建。将去重后的情感词语与信息词典进行匹配,赋予单个情感词语的信息强度和极性,信息极性包括利好信息和利空信息。将同一文本的词语按照信息极性分类汇总,取其平均值得到单个文本的信息指数。

2.3网络舆情信息指数度量

通过以上流程得到单个文本的信息指数,将当天微博文本的所有舆情信息指数进行加总后取平均值,得到当天不同极性的舆情信息指数序列,将其绘制为图3。由图3可知,在信息分值和信息占比的比较中,利好信息明显高于利空信息,说明对于中美贸易摩擦事件,网民总体上持乐观态度。

(a)信息分值

(b)信息占比图3 各舆情信息指数的信息分值和占比示意图Figure 3 Schematic Diagram of Information Score and Proportion of Each Public Opinion Information Index

3理论和计量模型

3.1网络舆情对汇率影响的理论分析

网络舆情对汇率的影响主要是通过理性和非理性预期共同作用,但落脚点都放在投资者行为上,即最终都归结于改变投资者决策从而导致汇率变动。

(1)预期效应。行为金融学理论认为,市场上不存在绝对理性的投资者,在市场参与者进行外汇交易的过程中,心理因素往往影响机构市场参与者的投资判断,进而产生一定的心理波动。因此,汇率除受一些基本面因素的影响外,市场投资者的一致预期所发挥的潜在作用也不应被忽视,而网络舆情可以显著影响其预期,进而在很大程度上改变其投资决策行为。

(2)中介效应。货币当局为稳定汇率而在外汇市场进行干预时,市场往往对这一行为过度解读,其产生的网络舆情反而可能造成意外的干预效果。因此,从这一角度看,网络舆情是连接外汇干预与汇率变动的一个重要媒介。

(3)信息效应。在中美贸易摩擦事件中,美国总统特朗普在推特发布“重磅”信息,势必在网络上酝酿出舆论导向,而通过网络数据反映出来的舆情必然蕴含着有价值的信息,因此网络舆情又具有理性的一面。

3.2分位数Granger因果检验

虽然均值回归在满足古典假定的条件下其最小二乘估计量具有良好的统计性质,但现实中很难满足古典假定条件,且均值作为数字特征只能刻画条件分布的局部信息,无法刻画尾部特征。因此,本研究使用分位数回归模型,应用该模型,无需要求在各个分位点具有相同的分布,且与均值回归相比,可以更全面刻画中美贸易摩擦事件的网络舆情对汇率的冲击效应。

考虑分位数的回归模型为

(1)

其中,t为期,t=1,…,T,T为样本容量;j为汇率收益率的滞后期数,p为汇率收益率的最大滞后期数,j=1,2,…,p;i为网络舆情的滞后期数,q为网络舆情的最大滞后期数,i=1,2,…,q;QIndt(τ|Ω)为汇率收益率在τ分位点的值;τ为分位点,τ∈(0,1);Ω为(t-1)期的信息集;Indt-j为相对于t期滞后j期的在岸人民币即期收益率;Inft-i为相对于t期滞后i期的网络舆情;α0(τ)为截距项,αj(τ)和βi(τ)为对应的回归系数,它们的估计量由加权绝对残差最小和得出,其原理可以参考KOENKER et al.[29-31]的研究。将Indt和Inft定义为

Indt=100·(lnCNYt-lnCNYt-1)

(2)

Inft=10·(Mt-Mt-1)

(3)

其中,CNYt为t期在岸人民币汇率,Mt为t期不同极性的舆情信息指数。

为了检验网络舆情是否为汇率的分位数Granger原因,基于(1)式的回归系数,在τ分位点定义两者的Wald检验统计量,即

(4)

3.3分位数向量自回归模型和分位数脉冲响应函数

分位数向量自回归(quantile vector autoregression,QVAR)模型的提出经历了不同的阶段[35-37],WHITE et al.[38]将其发展成熟,该模型拓展了均值意义的脉冲响应分析,可以从不同分位点分析网络舆情对汇率的脉冲响应。本研究为了减少来自其他国家的舆情对实证结果的干扰,引入全球恐慌指数和中美利差作为控制变量,全球恐慌指数作为外国舆情代理变量,中美利差作为基本面信息的代理变量。中美利差变量定义为

(5)

构建包含网络舆情、在岸人民币即期收益率、中美利差和全球恐慌指数的QVAR模型,即

t=2,…,T

(6)

(7)

4实证分析

4.1数据选取和描述性统计

为了研究中美贸易摩擦事件的网络舆情信息对汇率的冲击效应,除网络舆情指数日度数据外,还需要外汇市场日度数据。本研究选取的研究对象为在岸人民币兑美元即期汇率(间接标价法),选择的样本区间与网络舆情数据保持一致,为2018年3月23日至2019年9月30日,剔除日期不匹配的数据,共得到373个数据。除网络舆情指数外,文中其他数据皆来源于Wind数据库。

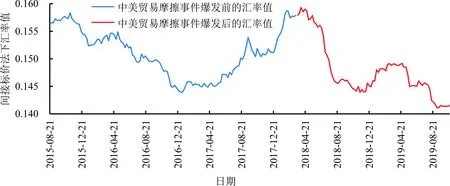

图4给出2015年“811汇改”后的汇率走势图,蓝线和红线分别表示中美贸易摩擦事件爆发前、后的汇率值,自2017年5月26日人民币中间价引入逆周期因子后,人民币出现升值趋势,并一直持续到发生中美贸易摩擦,随后人民币出现较为明显的贬值趋势,说明中美贸易摩擦对外汇市场有较为明显的负向冲击。

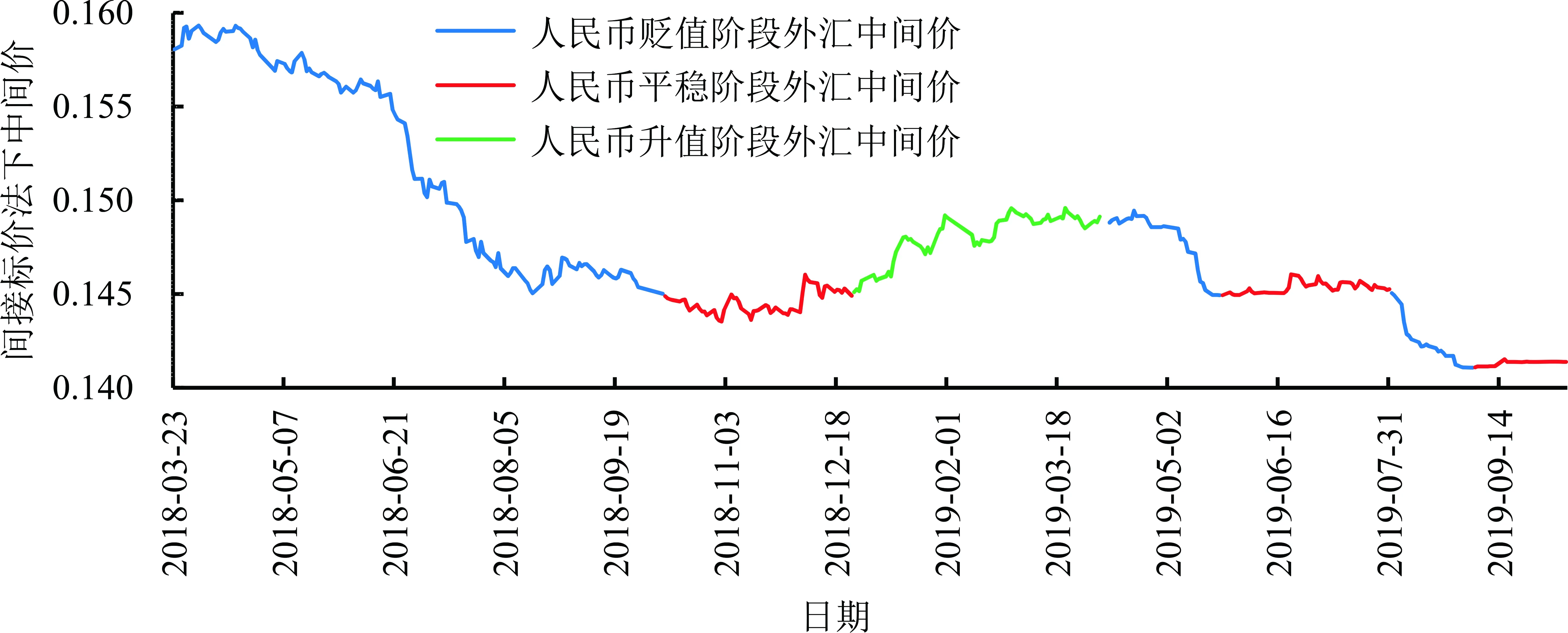

此外,为探讨网络舆情信息对不同阶段的外汇市场的冲击效应是否具有显著差异,本研究将样本期间的外汇市场划分为3个阶段,见表2,每个阶段外汇的走势见图5,蓝线、红线和绿线分别表示人民币贬值阶段、平稳阶段和升值阶段的中间价。

图4 “811汇改”后在岸人民币兑美元即期汇率走势Figure 4 Trend of Spot Exchange Rate of Onshore RMB Against USD after “811 Exchange Reform”

汇市阶段特点时间区间人民币贬值阶段汇率呈现下降趋势2018年3月23日至2018年10月8日2019年4月8日至2019年5月23日2019年8月1日至2019年9月3日人民币平稳阶段汇率整体上无较大变化2018年10月9日至2018年12月24日2019年5月24日至2019年7月31日2019年9月4日至2019年9月30日人民币升值阶段汇率呈现上升趋势2018年12月25日至2019年4月4日

图5 样本期间在岸人民币兑美元即期汇率走势Figure 5 Trend of Spot Exchange Rate of Onshore RMB Against USD in the Sample Range

变量符号均值标准差最大值最小值偏度峰度J-B检验量汇率收益率Ind-0.0290.2260.711-0.8980.1961.92958.274∗∗∗利好信息good0.0010.5072.541-2.282-0.2293.326170.429∗∗∗利空信息bad-0.0020.5781.982-1.5610.1540.4294.090

注:***为在1%显著性水平上拒绝原假设,下同。

表3给出样本期间汇率收益率和网络舆情信息的统计特征。表3统计结果表明,汇率收益率呈现尖峰厚尾特性,J-B检验量也表明汇率收益率不服从正态分布,适合采用分位数回归加以分析。各极性信息均值皆接近于0,J-B检验量表明利好信息不服从正态分布。

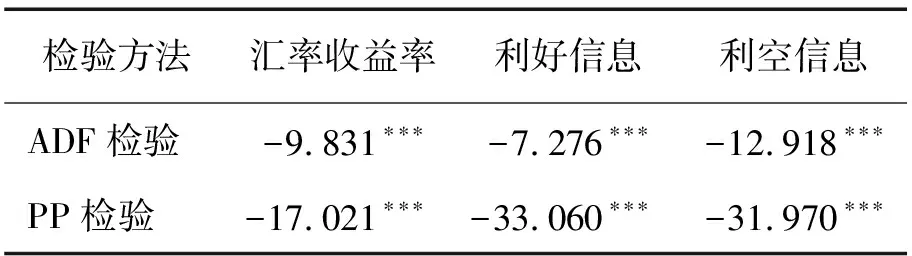

为避免出现伪回归现象,本研究采用ADF检验和PP检验对各序列进行分析,表4给出检验结果。各时间序列在1%显著性水平上都拒绝原假设,认为不存在单位根,意味着所有时间序列都平稳,可以进行分位数Granger因果检验。

表4 平稳性检验结果Table 4 Results for Stationarity Test

4.2网络舆情对汇率影响的分位数因果检验分析

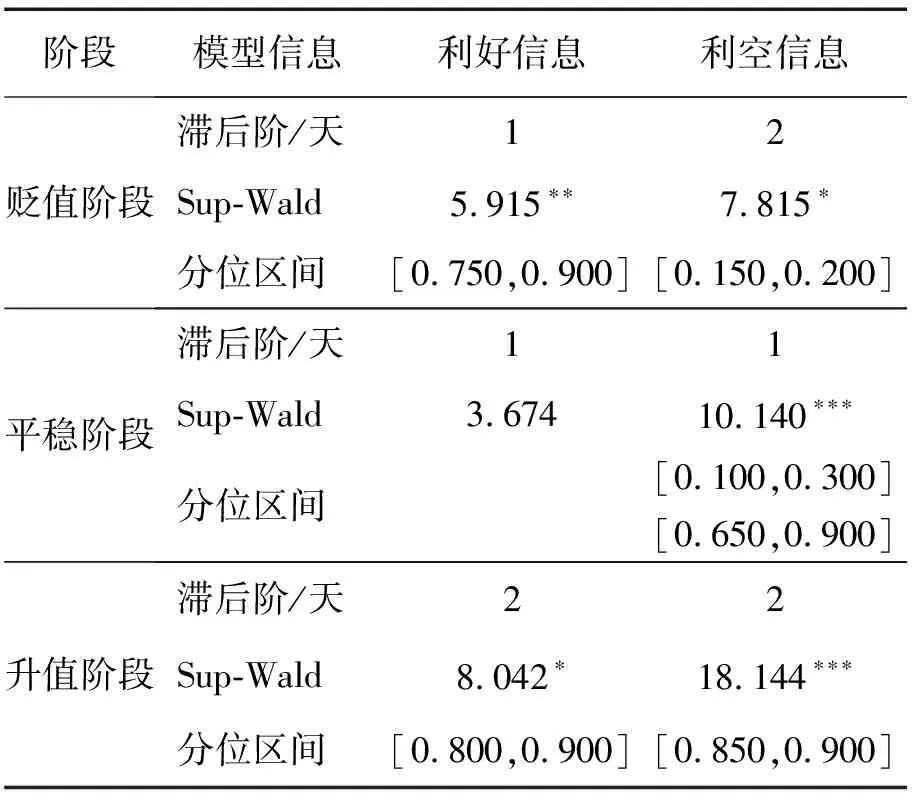

传统的均值回归只能描述汇率受不同极性信息时间序列波动的平均影响,而分位数回归可以全面分析中美贸易摩擦事件对外汇市场的影响。本研究基于BIC信息准则[40-41]确定分位数Granger因果检验的滞后阶数,将[0.100,0.900]分位区间以0.050为间距分成16个子区间,根据Sup-Wald值判断各区间是否存在Granger因果关系,其检验结果见表5。由表5可知,不同极性信息多是各阶段汇市变动的Granger原因,且滞后阶数主要集中在1阶和2阶,由于在平稳阶段利好信息不是汇市变动的Granger原因,后续将不再进一步探讨利好信息对平稳阶段汇市的影响。

4.3网络舆情对汇率影响的分位数脉冲响应分析

根据表5分位数Granger因果检验结果可以发现,网络舆情对汇率的Granger因果关系多存在于尾部区间,所以构建QVAR模型和脉冲响应函数研究冲击效应。

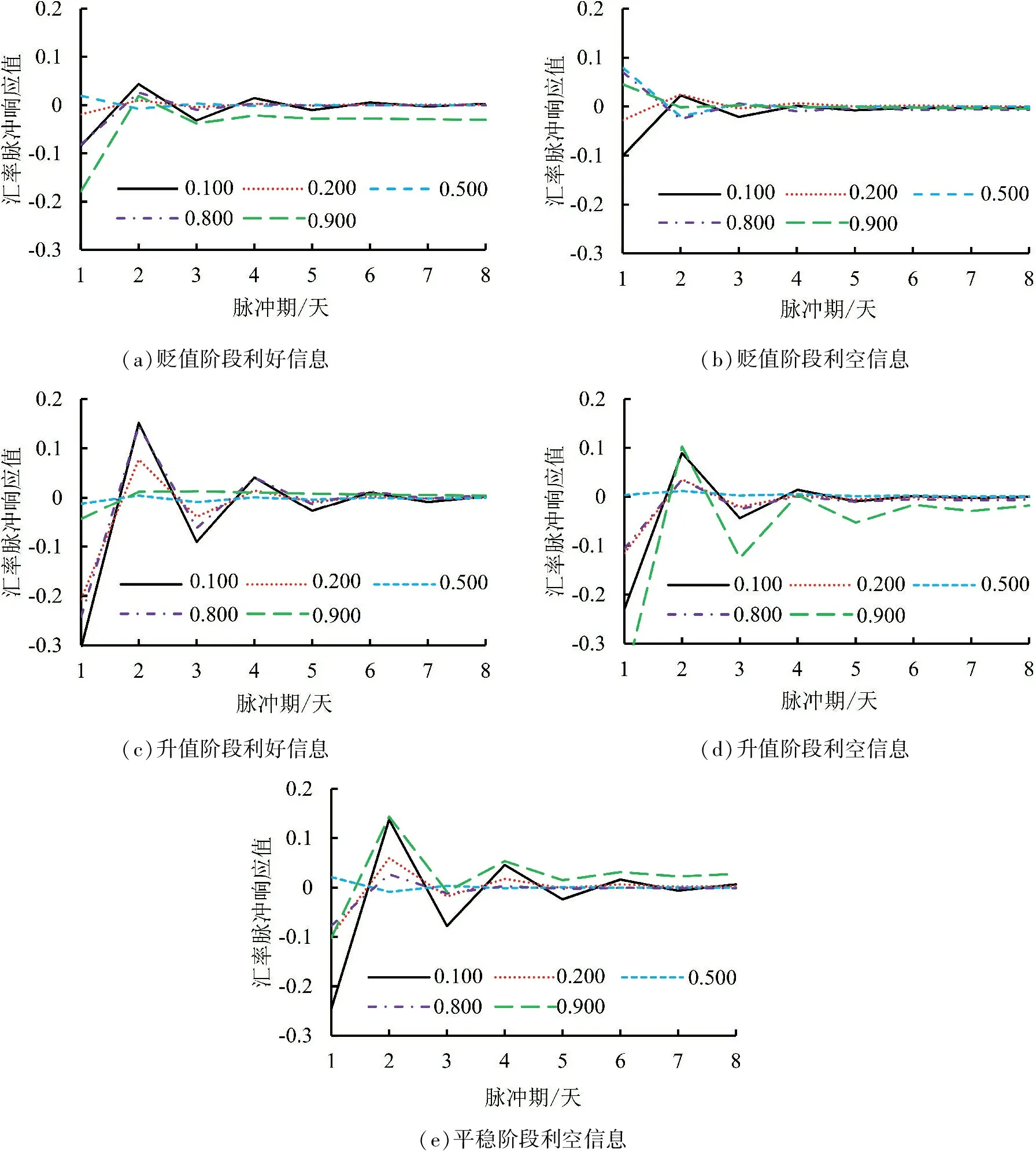

为了便于比较极端与正常情况的冲击效应,本研究采用τ=(0.100,0.200,0.500,0.800,0.900)分位数进行QVAR建模和脉冲响应分析。图6为在一个单位标准差冲击下的响应图,横轴表示脉冲期,单位为天数,纵轴表示不同分位区间的响应值。该图直观显示出在不同阶段的汇市下网络舆情对汇率冲击效应的演变特征,分析响应图得出以下结论。

表5 分位数Granger因果检验结果Table 5 Results for Quantile Granger Causality Test

注:Sup-Wald为分位数Granger因果检验中的Sup-Wald检验统计值;分位区间为分位数Granger因果关系显著成立的分位点所在区间,没有数据表示不存在分位区间使分位数Granger因果关系成立;**为在5%显著性水平上拒绝原假设,*为在10%显著性水平上拒绝原假设。

(1)多数舆情信息对外汇市场具有短暂的反向影响且尾部冲击强于中位点冲击

多数舆情信息对汇率的首期冲击为负,随后呈现正负交替特点,且响应迅速衰减,大约到第4期至第6期基本接近收敛,这一结果表明多数舆情信息对外汇市场具有短暂的反向影响。同时可以发现,较大的响应值往往来自于极端分位点,多数中位点的响应值在首期即已接近0,表明舆情信息更易与极端分位水平的汇率建立联系,从而产生较明显的冲击,而在中心位置该冲击却并不明显。原因在于,当汇率处于正常水平时,投资者行为更趋理性,不易受网络舆情的影响;而当汇率处在极端分位水平时,投资者更易滋生对中美贸易摩擦事件的看衰或看涨预期,从而易受网络舆情影响,做出非理性行为,加剧外汇市场的变动。

(2)舆情信息对贬值阶段的外汇市场的冲击较小且尾部冲击异于其他分位点

当汇市处于贬值阶段时,多数舆情信息对汇率的冲击小于0.100,明显小于其对升值阶段汇市的冲击。值得注意的是,利好信息对0.900分位水平汇率的冲击强度显著高于其他分位点,且利好信息对极端分位水平汇率的冲击效应为负,中位点冲击效应为正,说明汇市处在极端情况时对舆情信息的反应与正常时期存在明显差异。

(3)利空信息对平稳阶段外汇市场的冲击存在非对称性特点

当汇市处于平稳阶段时,利空信息对各分位水平汇率的影响具有明显的非对称性特点,表现为0.900分位水平汇率的响应值明显小于0.100分位点,且在第2期后具有持续的正向冲击特点,并在中位点其冲击强度降到最低。说明当汇率处于0.100分位点时,投资者易被利空信息影响,形成看衰人民币预期。而当汇率处于0.900分位点时,其第2期以后的响应值变为正值,这一特点不仅与低分位点的冲击效应形成鲜明对比,而且与大多数网络舆情对外汇市场的影响也不尽相同,说明不同市场阶段和不同分位点都会影响其冲击效应。因此,舆情信息对外汇市场的冲击表现出时变性和非对称性。

(4)舆情信息对升值阶段的外汇市场的冲击具有强度大且衰减慢的特点

当汇市处于升值阶段时,利好信息与利空信息对汇率的冲击表现趋同,具有强度较大且持久的特点,而且尾部冲击明显大于平均水平,说明汇率上扬时,投资者对网络舆情敏感度较高,稍有“风吹草动”就会采取行动,因此网络舆情更易对外汇市场带来较大冲击。

(a)贬值阶段利好信息 (b)贬值阶段利空信息 (c)升值阶段利好信息 (d)升值阶段利空信息(e)平稳阶段利空信息

图6各阶段外汇市场脉冲响应

Figure 6Pulse Response of Foreign Exchange Market in Each Stage

5结论

本研究以中美贸易摩擦事件的网络舆情与汇率的关系作为研究对象,使用分位数Granger因果检验、QVAR模型和脉冲响应方法,研究该网络舆情对不同阶段外汇市场的冲击效应及其差异性。通过理论和实证分析发现,该网络舆情对汇率的影响具有显著异质性和非对称性特点,即网络舆情对不同阶段的汇市影响存在差异,同时对不同分位水平汇率的影响也不尽相同。网络舆情对尾部汇率的冲击效应显著强于中位点,表明人民币汇率处在高位或低位时更易受到网络舆情影响。具体结论如下:

(1)多数舆情信息对外汇市场的影响呈现正负交替现象,收敛速度较快,说明网络舆情只在短期影响汇率,且往往是负向冲击。当汇市处在平稳阶段时,利空信息对高分位水平的汇率带来持久的负向冲击。

(2)从均值看,难以发现网络舆情对汇率的变动影响,而在极端分位点,网络舆情对汇率的影响更显著,且具有非对称性特点。

(3)舆情信息对外汇市场的冲击效应具有异质性特点,利空信息对汇率的影响范围更广泛且差异明显,利好信息对升值阶段的汇市影响更大。

本研究的意义体现在,①本研究关注汇率变动的影响因素。已有研究多从基本面信息解释汇率变动,而本研究将外汇市场进一步细分,探究不同极性舆情信息对不同分位点汇率的冲击效应,拓展了关于汇率变动的研究,具有一定的理论意义。②本研究利用微博数据构建网络舆情指数,是基于中国庞大网民的有效数据集,有效地挖掘网络大数据所蕴含的价值。与已有使用代理情绪指标的研究相比,其结果更具说服力,同时为金融风险管控提供新的佐证。③本研究分析极端情况下汇率的影响因素,能够为金融风险管控部门提供网民对某重大事件的关注焦点和情感态度,有助于其及时掌握网络舆情,为后续的应对管理提供理论和方法支持,对维持中国汇市稳定具有一定的现实意义。

本研究通过中美贸易摩擦事件的网络舆情分析对汇率的冲击效应,具有一定的启发意义,但也存在不足之处。首先,本研究选取的研究对象为中国外汇市场,其结论是否可以推广到发达国家或其他发展中国家,还有待进一步考证。其次,网络舆情影响外汇市场的作用机理需要进一步深入研究。