国际钾肥市场“一价定律”的验证

2019-05-21王栋

王 栋

(中国地质大学(北京)经济管理学院,北京 100083)

钾元素是粮食的粮食。钾资源十分丰富且分布广泛,目前全球探明钾盐储量950 000万t K2O,但钾资源的分布和生产却极不平衡,主要分布在加拿大、俄罗斯、白俄罗斯等国家,上述三国占世界总储量的70.6%。由于钾资源产能集中,必然由生产国向消费地流动和贸易,据国际肥料工业协会(IFA)统计,2014年、2015年和2016年全球钾肥的国际贸易量分别占全球产量的79%、74%和77%。作为全球最大的钾肥消费市场,2016年中国整体消费量达1 470万t,进口量704万t,国内产能满足了我国市场的一半需求,巴西进口量903万t,印度进口量393万t,除中国以外,其余消费市场基本为净进口国。商品从属性上可分为可贸易品和不可贸易品[1],钾肥属于在国际市场上可贸易流通的商品,如果其存在套利空间,则国际钾肥市场应符合“一价定律”。如果国际钾肥市场满足“一价定律”,中国如何能够利用消费和进口大国地位获取理论上的定价权,为我国企业和政府提供相关理论及实践方面的参考依据。

1 “一价定律”的理论依据与研究方法

空间市场整合的经济理论基础是空间市场均衡条件下的“一价定律”(law of one-price,LOP)[2]。“一价定律”是指在给定交易成本以后,同种货币进行计价,可以自由贸易的同质商品在地理隔离的不同市场中应该表现为相同的价格。“一价定律”的成立需要有两个前提条件:一是商品必须完全同质;二是市场必须为完全竞争市场,从而保证存在完美的套利机制[3]。如果“一价定律”得到满足,则意味着市场完全整合。

(1)

式(1)反映了“强一价定律”或“绝对一价定律”的表现形式[4],其空间均衡过程的实现机制如下:首先,在起始阶段,特定商品在地区A和地区B均有内部的供给和需求,两地区形成了原始的自给自足状态下的市场均衡价格;其次,一旦商品可以无障碍地在地区A和地区B之间进行贸易,且两地之间的原始价差超出了贸易所需的交易成本,那么,将商品有价格高的地区向价格低的地区进行转移就存在利润空间,因此,套利行为就会发生;最后,当这种利润空间被充分挖掘以后,两地区的价格差异就会形成如式(1)所示的均衡状态,在均衡状态下,不会再有额外的套利行为或贸易发生[2]。

据此可知,“强一价定律”的形成需要有两个条件:一是在原始均衡下地区之间存在套利空间;二是存在完美的套利机制[5]。实践中由于不能保证这两个条件始终成立,因此,几乎不可能直接基于价格数据由式(1)来验证“强一价定律”是否成立。另外,从数据可得性来看,由于几乎不可能完全测算交易成本数据,因此,即使两个条件同时满足,也难以通过完整的数据验证式(1)是否成立。

早期验证“一价定律”是否成立的方法可以追溯到FRANKEL[6]验证购买力平价理论的逻辑。FRANKEL建议首先对式(2)进行线性回归。

(2)

(3)

虽然以上两种思路都通过时间序列方法克服了FRANKEL方法中存在的问题,但仍然被认为具有一定的局限性。首先,多数研究都认为单独对两个市场检验“一价定律”一般都会遭遇数据量过少的问题[12],不足以有效揭示“一价定律”在长期的一般规律;其次,考虑到名义汇率通常具有较强的波动性,因此,在实践中可能很难有效识别实际汇率属于较慢速度的均值回归还是随机游走过程。以上限制因素导致传统方法经常无法拒绝非平稳序列的原假设,得到“一价定律”或购买力平价理论不成立的结论[13]。因此,后续研究进行的一个直接的扩展就是在面板数据中验证“一价定律”或购买力平价理论是否成立。例如,OH[14]建议对式(4)进行面板单位根检验,

(4)

式(4)中,上标i表示地区。

但是,OH提出的面板单位根检验方法需要设定一个基准地区或基准国家(通常是美国),这种设定方法仍然被认为可能存在一系列局限性。首先,基于式(4)的原假设是所有地区都存在单位根,因此,不排除一部分国家的实际汇率不存在单位根而检验结果仍然在全样本基础上不能拒绝原假设的情形;其次,对基准国家的选择很有可能会对检验结果造成显著的影响,这可能是因为不同国家的序列之间存在相关性。因此,PESARAN等[15]建议不再设定基准国家,而是对N个地区进行任意组合,从而在N·(N-1)/2个组合内对式(4)进行检验,并同时提供了子样本拒绝原假设的比率。

从形式上看,国际钾肥市场价格具备支持“一价定律”假说的基本条件,本文将采取上述方法验证。首先,国际贸易中的钾肥具有高度的同质性,95%以上的钾盐是作为钾肥投入农业生产,因此,即使来自不同产地的钾矿本身存在差异性,但用作贸易的制成品仍然保持高度同质;其次,钾肥的国际贸易广泛存在,如前文所述,钾盐资源在全球的分布非常不平衡,因此,全球钾肥70%以上的产量都会发生国际贸易;最后,在诸项贸易商品中,钾盐对各国而言通常不具有比较强的政治敏感性。因此,在国际贸易谈判中也不会作为一项敏感产品而被设置较强的贸易壁垒。

2 数据来源

本文数据包括世界主要钾肥市场的市场价格和各主要交易国本币兑美元的即期名义汇率。考虑到2008年全球金融危机期间国际钾肥市场价格可能存在结构性突变,所以,本文选择2009年1月~2016年12月的月度数据进行分析。

根据前文的描述,主要的国际钾肥销地市场包括中国、印度、巴西和东南亚,产地市场包括温哥华、阿拉伯湾和波罗的海。因此,本文同时选择了以上七个国际市场的即期交易价格,数据来源于阿格斯钾肥周报(Argus Potash-argusmedia.com)。其中,温哥华、阿拉伯湾和波罗的海的价格为离岸价(FOB);中国、印度、巴西和东南亚的价格为到岸价(CFR)。在以上七个国际市场中分别选择中国、印度、巴西、马来西亚、加拿大、以色列和俄罗斯作为其中最主要的贸易国,使用这七个国家兑美元的名义汇率开展后续的分析,汇率数据来源于国际货币基金组织。

3 国际钾肥市场“一价定律”的验证

无论是描述空间市场的价格共移特征,还是分析其价差,传统方法都只能在特定的假设基础上从某个侧面说明空间市场整合问题。即使“一价定律”得到验证,仍然无法通过对比价差和交易成本来判断国际钾肥市场是否实现了最优的市场效率。但是,根据前文的论述,如果“一价定律”可以得到验证,则可以说明国际钾肥市场在空间均衡的基础上存在完美的市场整合。

3.1 回归分析与参数检验方法

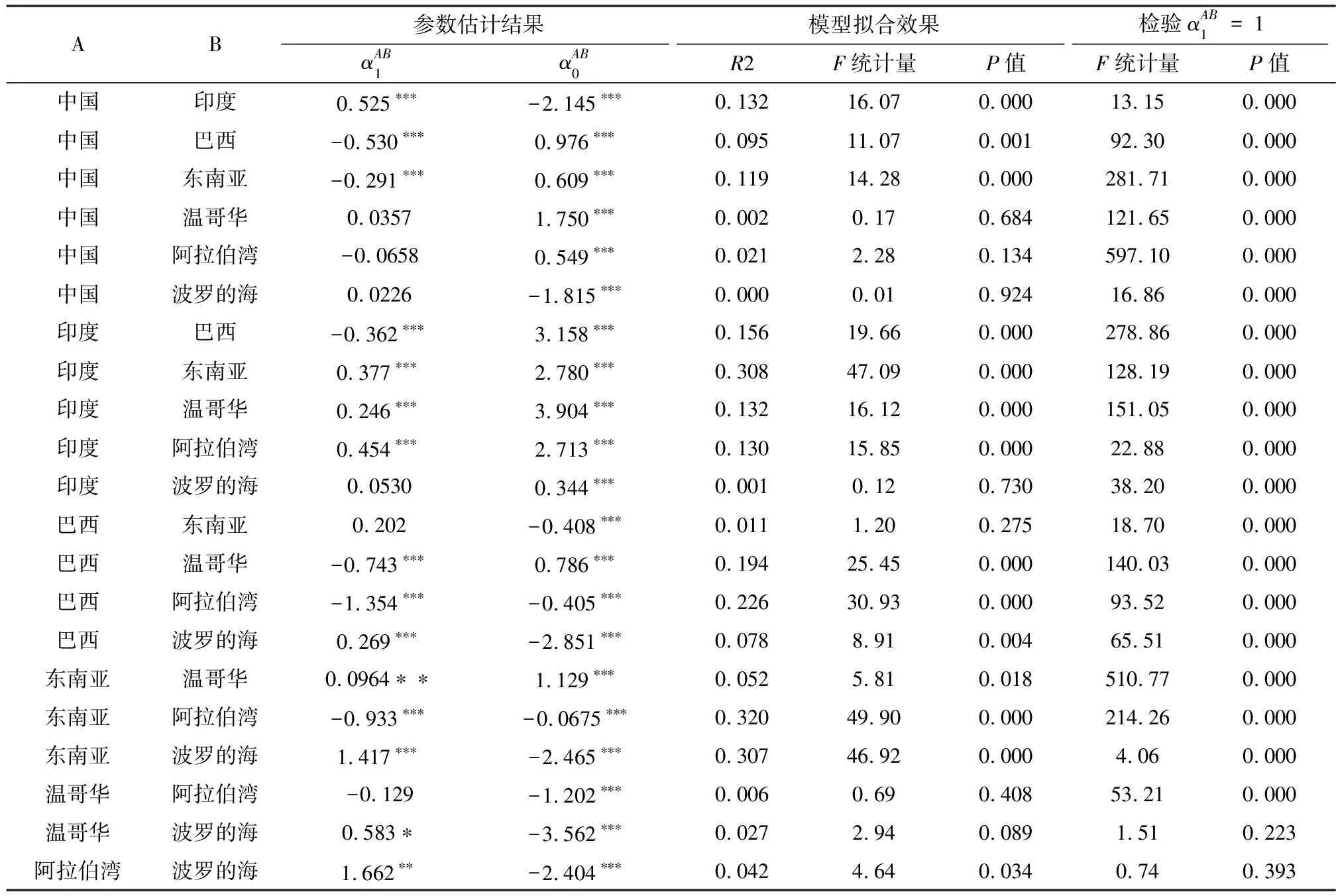

具体比较可以发现,在各个主要交易国的6组回归中,进口国家的钾肥价格与国际价格的价差对于其汇率的解释效果整体上明显高于出口国家。其中,印度、巴西和马来西亚(东南亚市场)的6组回归中,有5组回归都至少在5%的统计水平上显著,而加拿大(温哥华市场)、以色列(阿拉伯湾市场)和俄罗斯(波罗的海市场)的6组回归中,分别只有3组、4组和3组回归至少在5%的统计水平上显著。仅有中国表现出了与其他三个钾肥进口国相异的结果,在6组回归中仅有3组在1%的统计水平上显著,另外3组均不显著。上述结果说明,对于进口国而言,国际钾肥贸易与本国汇率的关系相对更加密切;而对于出口国而言,国际钾肥贸易与本国汇率的关系则相对较弱。

表1 验证国际钾肥市场“一价定律”的OLS回归结果Table 1 The OLS regression results of the law of one-price of international potassium market

注:*、**和***分别表示在10%、5%和1%的统计水平上显著

在不同分类的组别中也可以得到相似的统计结果。由表1可知,在四个钾肥进口国的6组回归中,有5组回归都在1%的统计水平上高度显著;而在三个钾肥出口国的3组回归中,仅有1组回归在5%的统计水平上显著。也就是说,在钾肥进口国家之间,钾肥进口的价差与汇率之间的关系更加密切;而在钾肥出口国家之间,钾肥出口的价差与汇率之间的关系并不紧密。出现这一结论的原因要归结于国际钾肥市场的寡头垄断结构,不同出口国之间可能会干预钾肥离岸价格的形成机制。

3.2 单位根检验方法

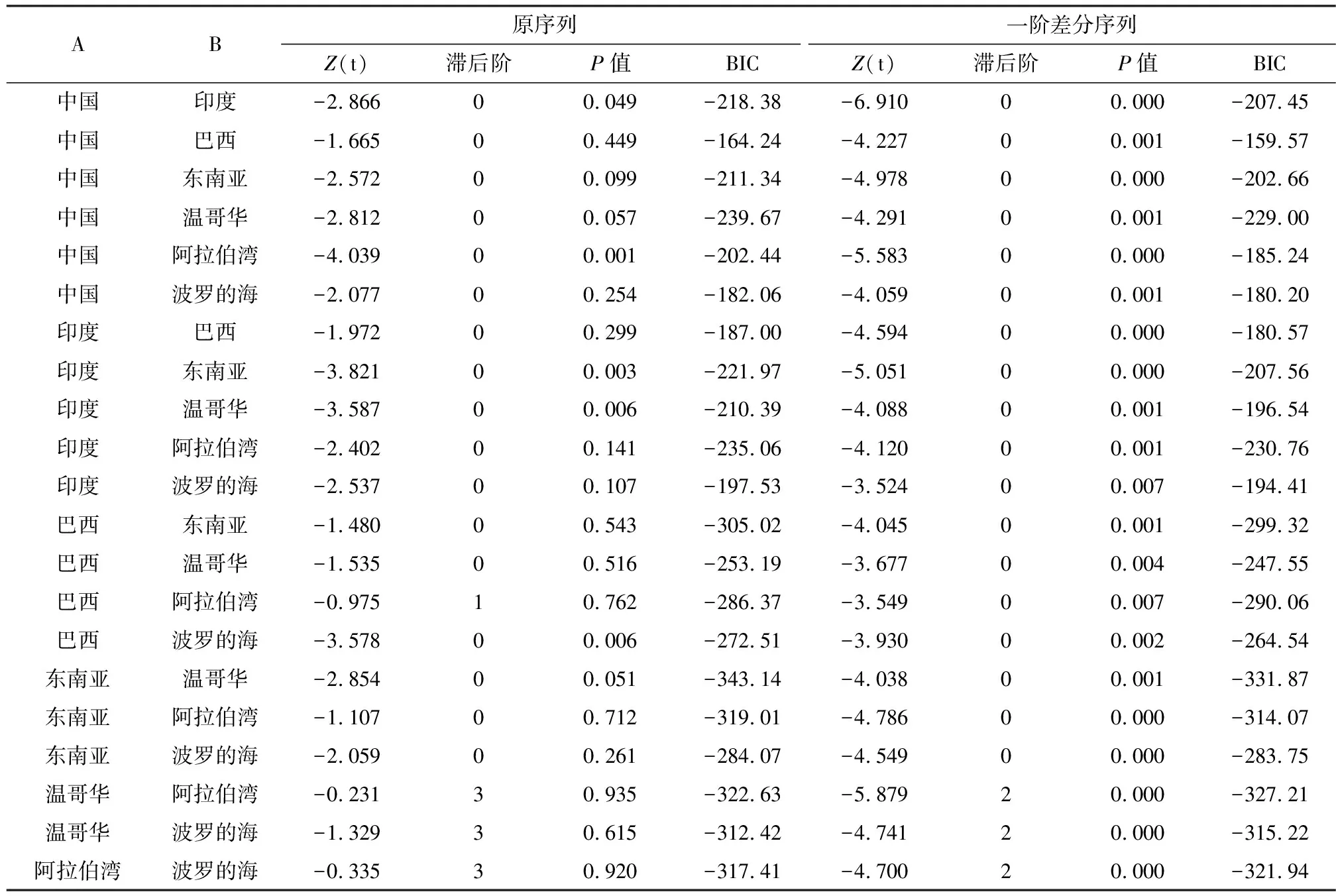

表2 验证国际钾肥市场“一价定律”的单位根检验Table 2 Unit root test of the law of one-price of international potassium market

注:每个检验中的汇报的滞后阶均为5阶以内的最优滞后阶,最优滞后阶根据BIC准则确定;所有检验中均设置了常数项,但不包含趋势项

从总体上看,除巴西以外,其他钾肥进口国支持“一价定律”假说的概率整体上比钾肥出口国支持“一价定律”假说的概率更高。这一结论与表1汇报的模型拟合效果有相似之处,即钾肥进口国的钾肥国际贸易与其名义汇率之间具有更加稳定的动态均衡关系。但是,巴西市场和温哥华市场则表现出了例外特征。巴西钾肥市场与其他国际钾肥市场之间不支持“一价定律”假说的概率更高,可能是因为巴西钾肥进口具有更高的交易成本,导致巴西钾肥的到岸价格大幅高于其他钾肥市场的价格。

3.3 协整检验方法

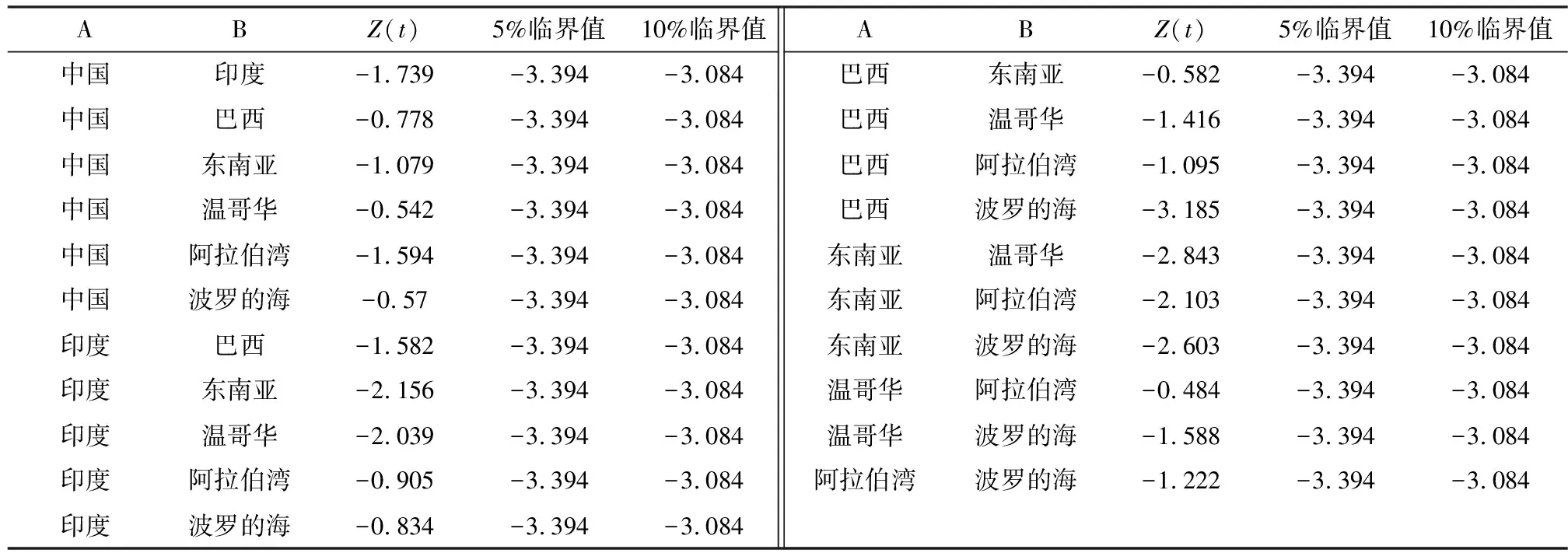

本文进一步采用协整检验方法对“一价定律”进行验证。首先考虑使用EG的两阶段检验方法,即对任意两个钾肥国际市场的价格序列和汇率序列回归式(2),获取每个回归方程的残差,并对残差进行平稳性检验。需要注意的是,理论上验证协整关系需要对真实误差进行检验,但是,真实状态下的均衡关系和误差项都不可能得到,所以只能对式(2)的线性方程进行估计。但是,因为估计得到的残差序列并不反映基于真实均衡关系下的真实误差,所以,ADF检验或DF检验提供的临界值只能判断残差项是否平稳,而不能判断真实误差项是否平稳,据此,通过检验残差项是否平稳而判断协整关系是否存在时,需要对临界值进行修正,而这一修正的临界值则依赖于样本大小和变量个数。表3汇报了对21组回归的残差项进行检验的结果。

表3 验证国际钾肥市场“一价定律”的EG协整检验Table 3 EG co-integration test of the law of one-price of international potassium market

注:临界值来自于MACKINNON

根据表3的检验结果可以发现,21组协整检验在5%的统计水平上均无法拒绝残差项不平稳的原假设,仅巴西和以色列(阿拉伯湾市场)可以在10%的统计水平上拒绝残差项不平稳的原假设。也就是说,EG协整检验的结果几乎完全拒绝了国际钾肥市场支持“一价定律”假说。这一结果说明各国的钾肥市场与汇率之间可能缺乏有效的长期动态均衡关系,这一方面是因为国际钾肥贸易在一国贸易总量中的份额非常有限,并不足以有效影响一国的汇率;另一方面,从经验研究的结论来看,采用EG检验方法验证长期“一价定律”是否成立的途径本身就存在容易无法拒绝原假设的情形[14]。

3.4 面板单位根检验方法

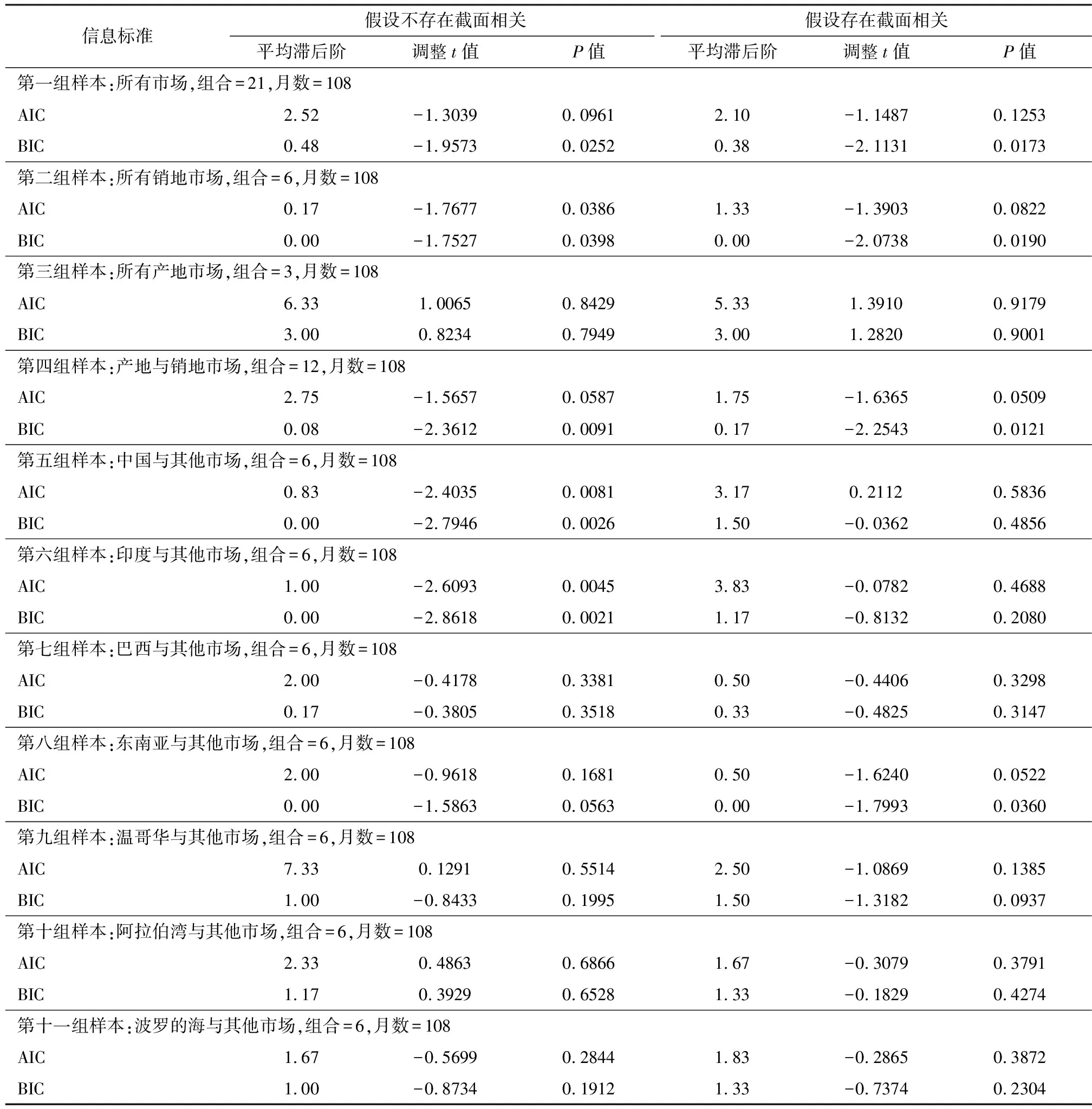

最后,本文考虑采用文献[14]建议的面板单位根检验方法重新对式(3)中“有效汇率”进行平稳性分析。本文在开展面板单位根检验时,不再采用一个基准国家构建面板数据,而是采用PESARAN等建议的基于任意两个地区的组合构建面板数据。于是,本文构造的总面板基数为七个国际市场交互而成的21个组合。考虑到本文的面板数据结构为21×108的长面板数据,即横截面维度的样本量大幅小于时间维度的样本量,因此,本文面板单位根检验适宜于采用LEVIN等[16]提出的LLC检验方法。

由于没有明显的理论支撑和经验证据显示长期汇率中包含时间趋势(图2),所以,在所有的检验中都没有加入时间趋势项。由表4可知,总体上来看,由于BIC准则在确定最优模型时,会对模型参数施加比AIC准则更强的惩罚,因此,BIC模型选择的最优滞后阶数量普遍比AIC准则更低。当样本量比较高时,BIC准则较AIC准则可以更有效地避免模型参数过度导致的过度拟合问题。因此,本文在评估检验结果时,首先参考BIC准则下的检验结果,并将AIC准则下的检验结果作为一种稳健性判断的依据。

表4 验证国际钾肥市场“一价定律”的面板单位根检验Table 4 Panel unit root test of the law of one-price of international potassium market

注:在假设不存在截面相关的检验中,所有检验中均设定了截面层面上的常数项,但不包括趋势项;在假设存在截面相关的检验中,所有检验都不包括常数项和趋势项

在第一组包括了全部21个组合的样本中,BIC准则下的检验结果无论是否假设截面独立,都可以在5%的统计水平上拒绝β=0的原假设,也就是说,在总样本层面上,名义汇率经过钾肥价格调整以后的“实际汇率”为平稳过程,因此,可以认为国际钾肥市场整体上长期支持“一价定律”假说,即国际钾肥市场是高度整合的市场。第二组、第三组和第四组样本分别基于销地市场组合(四个市场6个组合)、产地市场组合(三个市场3个组合)、销地市场与产地市场的组合(12组)定义的子面板数据进行检验。结果显示,钾肥进口市场内部可以在5%的统计水平上拒绝β=0的原假设,钾肥进口与出口市场之间也可以在5%或1%的统计水平上拒绝β=0的原假设,即两类子样本均支持“一价定律”假说。但是,钾肥出口市场之间却无法拒绝β=0的原假设,即不支持“一价定律”假说。这一结论与表2中得到的结论基本一致,说明钾肥进口国的名义汇率与钾肥价格之间有更强的互动关系,国际钾肥价格的波动更容易传递给货币市场。

单纯基于每个国际市场与其他六个国际市场的子面板数据再次执行LLC检验,结果如表4中第五组~第十一组子样本所示。在进口市场中,除巴西以外,中国、印度和东南亚市场与其他国家钾肥市场都可以在假设存在截面相关或假设截面独立的检验中支持“一价定律”假说,但是,三个钾肥出口市场和巴西不支持“一价定律”假说。该结果与表2中的结论也高度一致。从上述结果来看,可以认为国际钾肥市场的空间整合主要表现为钾肥进口国家与其他国际市场的空间整合,而钾肥出口国家与其他国际市场之间的空间整合程度偏低。

4 总结与启示

4.1 总结

1) 国际钾肥市场中存在非常显著的“价格共移”特征,四个主要的进口市场和三个主要的出口市场保持着紧密的价格关联,且出口市场的价格关联程度要明显高于进口市场。国际市场间的钾肥价差绝对值在钾肥价格中的平均占比仅有3.38%,其国际钾肥贸易中的交易成本相对较小,具有一定程度的市场效率。

2) 从总体上看,国际钾肥市场在2009年1月~2017年12月的样本期内支持“一价定律”假说。但是,“一价定律”假说主要在钾肥进口市场之间以及进口市场和出口市场之间得到了验证,而钾肥出口市场之间则不支持“一价定律”假说。

4.2 启示

1) 国际钾肥市场的定价权不完全由供给者决定,进口商在定价方面也有相当的话语权,中国应利用钾肥消费和进口大国的地位,在定价方面发挥更大的作用。

2) 中国市场与国际市场已经具有了良好的互动关系,但中国的定价权相对有限,有必要考虑利用进口大国的地位与相关进口市场联动,从而获取更多的定价权。