全球温升目标下G20国家减排行动盘点

2019-05-21陈晓婷王爱华

陈晓婷,王爱华

(1.中国社会科学院研究生院,北京 102488;2.生态环境部对外合作中心,北京 100035)

1 全球温室气体排放最新趋势

自从工业化前时代起,人为温室气体排放已经使大气中的CO2、CH4和N2O浓度大幅增加。IPCC第五次评估报告(AR5)指出,1750~2011年间,人为排放到大气中的CO2已累积为2040±310 GtCO2(1 Gt=109t);1970~2010年期间,人为温室气体排放总量持续增加,为作为温室气体排放的主要来源,来自化石燃料燃烧和工业生产过程的CO2排放占全球温室气体排放增量的约78%。

2004~2014年间,全球来自化石燃料和工业生产的CO2排放量保持约2.3%的年均增长率;而在2014~2016年间则几乎没有增长、趋于稳定,这一迹象一度另科学家和政策制定者们乐观的预计全球CO2排放可能迎来达峰,然而2017年排放的恢复增长打破了这一想象。UNEP最新发布的2018年《排放差距报告》[1]显示,2017年全球的温室气体排放依然并显示达峰的迹象,全球来自能源和工业的CO2排放恢复增长。包含来自土地利用、土地利用变化及森林(LULUCF)的温室气体排放再创新高达到53.5 Gt CO2当量,比2016年增长了0.7 Gt CO2当量。若不包含LULUCF部门的排放,则温室气体排放达到49.2 Gt CO2当量,较2016年增长1.1%。

全球温室气体和CO2排放的持续增长及潜在趋势说明,世界各国还需要继续提升减排力度,严格的向低碳发展路径转变。作为全球主要经济体的G20国家集团,其GDP占全球总量的85%、排放总量约占全球排放的3/4,评估G20国家的减排承诺与行动落实,将在较大程度上反映出全球的排放和行动现实,并为其他国家的减排带来积极影响。

2 G20国家2020年和2030年的减排差距

通过评估G20成员国家在推进实现2020年坎昆承诺和2030年NDC目标的行动努力、对比排放差距,从而可更加清晰地了解到减排的现实紧迫性和必要性。表1综合汇总了G20国家的2020年和2030年承诺目标、当期进展和全球排放份额等信息。

表1 UNEP 2018年《排放差距报告》

2.1 2020年实现坎昆承诺的行动评估

2020年标志着以《巴黎协定》为核心原则的新型气候治理的起点,是关乎实现《巴黎协定》目标、减缓气候变化影响的关键基础。因而,加大2020年前的减排行动力度,提升各国兑现坎昆承诺的可能性,将为2020年后国家自主贡献的实施提供坚实的基础,并为向实现2 ℃温控目标的最低成本减排轨迹转变提供支持。

G20成员国家中,有13个国家作出了到2020年的减排承诺,3个国家(阿根廷、沙特阿拉伯和土耳其)没有具体表态。根据各个国家向《联合国气候变化框架公约》(UNFCCC)提交的2020坎昆承诺,在评估现有执行政策的基础上,气候行动跟踪组织(CAT)[2]对G20国家在推进执行承诺进行了评估。评估主要基于以下三个情景:①坎昆承诺(基于官方表述或数据),②执行当前政策路径(基于国家官方数据),③执行当前政策路径(独立分析,主要来自CAT和PBL分析数据所得)。

整体来看,G20成员国正在向实现2020年承诺目标推进。CAT评估显示,根据已有的预估数据,7个G20成员(澳大利亚、巴西、中国、欧盟、印度,日本和俄罗斯)正在向着减排承诺迈进;5个国家(加拿大、墨西哥、韩国、南非和美国)有可能需要加强减排行动或通过购买补偿排放量作为补充实现承诺。还有一些国家的数据并不足够作出评估判断,比如印度尼西亚。需要注意的是,评估的预期取决于与宏观经济趋势相关的不确定因素,比如GDP的变化和人口发展趋势,以及各国气候政策行动的影响等。主要国家表现为以下方面。

中国的2020年目标是实现国内单位国内生产总值CO2排放比2005年下降40%~45%。已有研究认为中国正在向该目标前进,并已经实现了至少42%的强度减排目标。2017年,中国单位GDPCO2排放比2005年下降了46%,已经超过到2020年碳强度下降40%~45%的上限目标。中国非化石能源占一次能源比重已达13.8%。2017年底,中国可再生能源发电装机容量已达到6.5亿kW,其中风电装机已完成2020年规划目标的76%,太阳能装机已提前完成2020年目标,有望实现到2020年非化石能源比重达到15%的目标。

欧盟承诺到2020年温室气体排放在1990年基础上减少20%。欧洲环境署(EEA)于2017年11月更新的数据显示[3],2015年欧盟28国整体排放较前一年减少0.5%并预计2016年将减少0.7%,当前减排在1990年水平基础上已减少23%,提前完成2020年目标。根据当前减排情景预测,到2020年欧盟整体将在1990年基础上减排26%。政策表现上,欧盟在2017年成为全球最大的绿色债券发行主体,达到760亿美元,其中法国因发行107亿美元的主权绿色债券,成为全球第二大发行人。欧盟碳排放交易体系继续发挥稳定作用;欧盟继续要求其成员国在2020年淘汰对化石能源的补贴,并在2018年停止对硬煤开采的补贴等,但缺乏对这些举措的跟踪和评估。

印度承诺到2020年,国内生产总值碳排放强度在2005年基础上降低20%~25%(不含农业)。根据CAT预测,在当前政策情境下,印度可以勉强实现该目标。在不计算由LULUCF引起的CO2排放到情形下,CAT预计在执行当前政策的情境[4]下,印度在2020年的温室气体排放为32~33 亿t CO2当量,虽然在2010年的排放水平上增加了53%~57%,但符合2020年的碳强度减排目标。当然,印度的减排成效也将取决于经济对实际发展水平和人口增长水平。

美国提交的2020年承诺是在2005年温室气体排放水平上减少17%,即在1990年水平上减少0~5%(不含LULUCF),达到59.5~62.4亿t CO2当量排放水平[5]。如果根据美国国务院2016年提交的报告[6]进行评估,美国当时的减排政策及执行效果可以确保实现2020年目标,即到2020年温室气体排放(不含LULUCF)在54.5~56亿t CO2当量范围。然而自特朗普政府宣布退出《巴黎协定》后,原奥巴马政府推行的减排政策,如清洁电力规划等将被推翻或替代,美国能否顺利实现2020年目标将存在很大问号。

其他G20国家中,加拿大距离实现2020年目标仍有差距。2016年宣布的《泛加拿大清洁增长与气候变化框架》是加拿大实施温室气体减排的全经济纲领性文件。根据该框架下的执行政策进行评估,加拿大到2020年的温室气体排放(不含LULUCF)将在1990年水平上提高16%~22%,很有可能错过17%的承诺目标。其必须加强现有政策的执行或采取额外措施,才能实现减排目标。另外一些国家,比如韩国,其最新修订的绿色增长战略弱化了2020年目标,进而被2030年NDC目标所取代。而印度尼西亚因为缺少足够的支撑信息和数据,而很难评估其目标执行情况。

2.2 国家自主贡献目标(2030年)的减排行动评估

《巴黎协定》明确了将21世纪末全球平均温升控制在不超过工业化前2 ℃并努力控制在1.5 ℃内的长期目标。为了促进目标的实现,截至2017 年底,全球已有超过180 个国家和地区基于自身国情和发展阶段提交了面向2030 年的自主减排目标。而评估和比较各国国家自主贡献(NDC)减排力度,不仅是2023年全球盘点的主要内容之一,也对于促进各国提振自主减排力度进而弥补与2 ℃ 甚至1.5 ℃的排放差距具有重要价值。

2.2.1 2030年全球温室气体排放差距

UNEP自2016年开始在基于以下6个预估情景(表2)对全球168家(截至2017年10月)的国家自主贡献目标进行分析,并以此对比评估全球碳排放差距。最新的2018年报告显示,如果采取与实现2 ℃(高于66%可能性)目标相一致的最低成本减排路径,预计2030年全球温室气体排放总量在400亿t CO2当量,这一估计比2017年减少了20亿t,但仍在合理的不确定性范围内。而若实现1.5 ℃目标,则预计2030年的温室气体排放水平需在240亿t CO2当量水平,较2017年报告预估的360亿t整整降低了120亿t CO2当量,这主要是由于在最新的研究中,都降低了对大规模负排放的依赖,因此需要未来几十年进行更大力度的减排。

详细来说,在最低成本路径下,到2030年完全执行无条件和有条件的NDC与实现2 ℃目标所需的排放间差距分别是150亿t和130亿t CO2当量,与实现1.5 ℃目标间的差距分别是320亿t CO2当量和290亿t CO2当量。如果完全执行当前无条件的NDC,到2100年全球地表温度较工业化前将升高约3.2 ℃,并预计2100年后继续升高。而完全执行有条件的NDC,温度也将升高约3 ℃,这与2017年报告的预计结果相一致。总而言之,当前的减排形势变得更加严峻。NDC目标的实现只比当前政策轨迹最多减排60亿t CO2当量,全球需要提高2~3倍的减排努力才可达到2 ℃目标所要求的排放水平,而对于1.5 ℃目标则需要甚至5倍的努力。

表2 UNEP《碳排放差距》报告使用的的6个典型分析情景

可见,国家自主贡献完全实施后,全球温室气体排放的增长趋势并未出现根本性逆转,距离实现《巴黎协定》的长期温度目标仍有很大差距。提高和更新国家自主贡献的目标和执行力度是加速全球减排的重要抓手和必要开端。

2.2.2 G20国家的排放差距

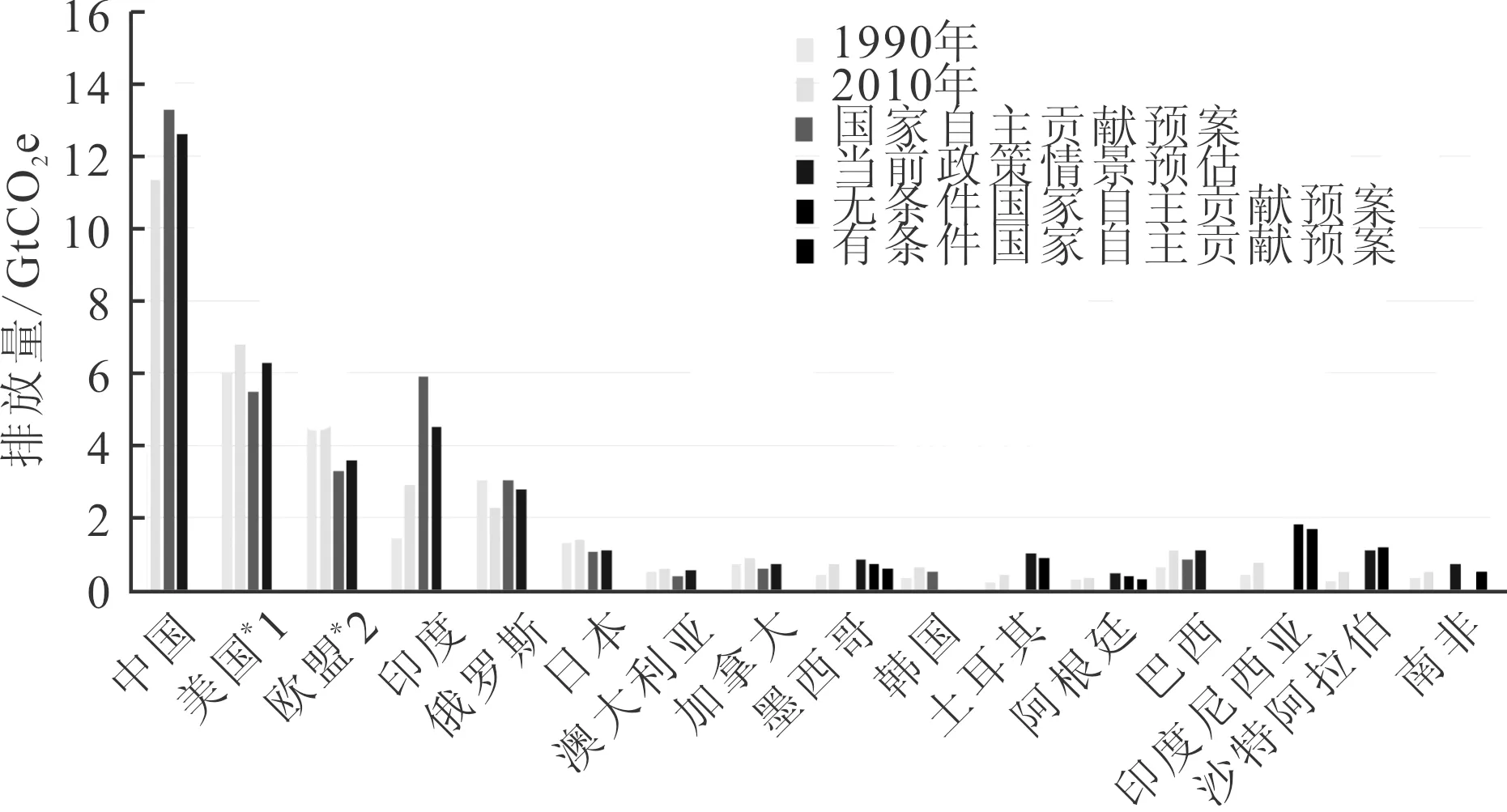

考虑到G20国家在全球排放中所扮演的角色,评估G20成员国家的NDC执行情况,将在很大程度上代表了全球的减排进程,具有重要参考价值(图2)。

数据来源:CAT

注:*1:美国的自主国家贡献为2025年;*2:欧盟(28国)为统一整体(含法国、德国、意大利和英国)

图2G20成员国家2030年温室气体排放趋势(NDC与当前政策情景)

如图2所示,对于一些国家来说,实施NDC能够实现比当前政策情景更低的排放,也就是说,这些国家需要实施额外的政策才能达到NDC目标。而另外一些国家,NDC是高于当前政策情景的,即这些国家是可以更为容易的提升其NDC目标。根据CAT的预估,中国、印度和俄罗斯是较有可能在现有政策情景下超额或正在向实现NDC目标前进;而如美国、欧盟、日本、加拿大、澳大利亚等有较大可能需要额外的政策措施才能实现NDC要求。另外,G20国家在减排效果上也表现不一。其中有10个国家在基于当前政策情景下的2030年排放持继续增长态势,高于2010年排放水平。欧盟呈现较为明显的下降趋势,而日本、加拿大则持平或略微有所下降。主要国家表现为以下方面。

根据国家统计局数据显示,2017年中国的煤炭消费小幅提升0.4%,结束了连续三年的下降趋势。同期,清洁能源(包含可再生能源和天然气)在能源消费比重升高至20.8%,其中风力和太阳能发电量分别增长了21.4%和38%,距离2030年左右CO2排放达峰、单位国内生产总值CO2排放比2005年下降60%~65%、以及非化石能源占一次能源消费比重达到20%左右等国家自主贡献目标更进一步。

CAT数据显示,在过去五年中(2013~2017年),中国CO2排放同比增长率都低于2%,2016年首次出现排放较2015年下降0.2%的情况。2017年,CO2排放达到了117.4亿t,较上一年增长了1.8%,这对应着2.13亿t的排放量增加。很多学者认为,中国的煤炭消费量在2013年已经达到了近些年的高点。虽然2017年煤炭消费量出现了近5年的首次反弹,但只是小幅增加0.4%。为此CAT预估,在当前《能源发展战略行动计划》将2020年煤炭消费总量控制在42亿t的优先战略下,中国将很有可能提早实现NDC中设定的2030年碳排放达峰的承诺。

欧盟正在努力实现其到2030年将温室气体排放量较1990年减少40%的目标。根据欧盟委员会的《巴黎气候峰会结束两年--欧盟的气候承诺取得了进展》报告[7]显示,1990~2016年,欧盟温室气体排放减少了23%,而同时经济增长了53%,这也进而进一步向经济发展脱碳化的目标前进。当前的政策水平有望帮助欧盟实现2020年目标,但最新的研究也提醒,欧盟似乎在当前政策下难以实现2030年的减排目标。2018年欧盟采取了3个关键措施,提升2030年达标的可能性,包括改革2021~2030年欧盟排放交易体系(ETS),设置ETS外国家行业排放目标和在欧盟减排框架下整合土地利用、土地利用变化和林业行业等。

印度在国家自主贡献中承诺,到2030年单位国内生产总值碳排放强度比2005年下降30%~35%、非化石燃料发电在总装机容量占比将提高至40%。2017年印度公布了第三份《国家电力规划》规定,在2027年前,可再生能源、核电、水电等非化石燃料发电占印度发电总装机容量的一半以上(56.5%);同时,考虑到目前已有50 GW煤电项目在建,为实现2022年可再生能源发电装机175 GW的目标(该目标与印度的NDC承诺相一致),印度在2027年前将无需新建任何煤电产能。为此,如果印度能够按照既定规划和时间实现目标,那么到2024年左右,印度可再生能源发电总装机将超过煤电[8]。CAT也估计,在当前政策水平下,印度将可以实现其NDC承诺,并预计到2030年非化石能源占发电总装机容量占比在60%~65%,碳排放强度在2005年基础上下降50%。

美国在2015年提交的INDC中提出,到2025年温室气体排放较2005年下降26%~28%,并努力实现28%的目标上限。2017年6月,特朗普宣布美国将退出《巴黎协定》,并将停止国家自主贡献的实施和向绿色气候基金(GCF)捐资。考虑到美国程序性正式退出需到2022年才可生效,现有研究预计在当前政策水平下,美国不太可能实现其2025年目标,并且2025年排放将预计比NDC目标多出约8~19亿t CO2当量。美国能源信息署在最新的《国际能源展望2018》[9]预测,未来可再生能源和天然气将逐步取代煤炭,这将有利于电力行业的减排。但由于政策上的不确定性,美国是否可以如期实现2030年目标仍是未知。

其他国家,如作为全球五大排放国之一的俄罗斯目前仍没有正式批准《巴黎协定》,根据其国家自主贡献预案目标,到2030年将温室气体排放量在1990年水平上减少25%~30%。但根据CAT的评估,俄罗斯的目标以1990年为基准年,将允许其排放至2030年期间一直保持增长,毫无挑战。而对于日本到2030年将温室气体排放量较2013年减少26%的目标,其当前的政策情景就很可能促成该目标的实现,而不确定性主要来未来核能、煤炭和可再生能源的发展情况。

3 2020年前加强行动的重要性

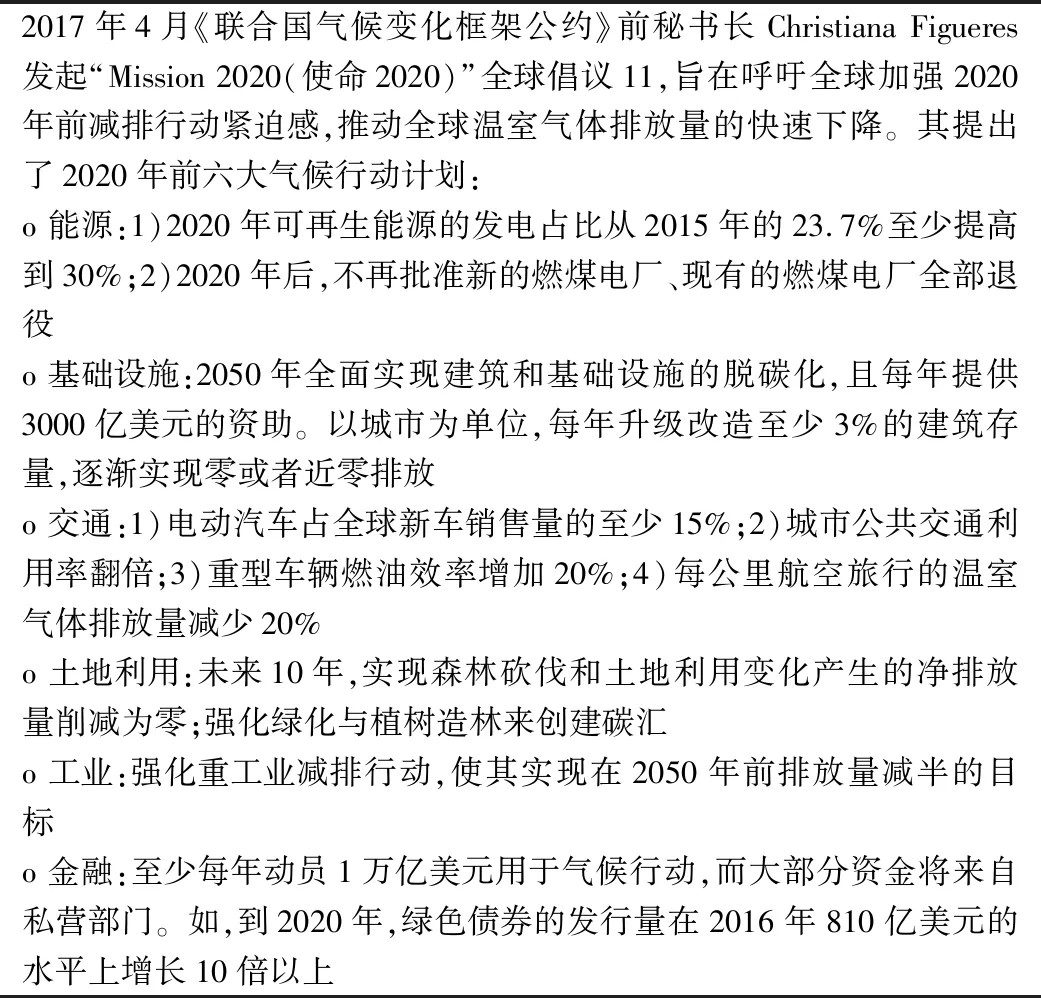

虽然,当前G20国家在实现2020年承诺目标时均有所进展,但总体缓慢。其在当前政策情境下的预估排放,远远没有达到为实现《巴黎协定》所要求的2030年排放水平而相一致的2020年排放。而如果想要在2020年伊始争取更好的开端,各国必须提高2020年前的气候目标和实施行动(表3)。这不仅可以为实现2020年后的最低成本减排路径提供基础支撑,也可能是实现全球在2100年1.5 ℃增幅目标的最后机会。

表3 “使命2020” 的六大气候行动计划

2018年召开的塔拉诺阿对话是2020年前行动关键之一。根据《巴黎协定》要求,各缔约国将在2018年对各自行动的总体进展进行评估,以判断如何在2020年提升/更新国家自主贡献目标。这一过程被称为促进性对话(Facilitative Dialogue),其后在斐济担任COP23主席国时改称为塔拉诺阿对话。可以说,2018年促进性对话是《巴黎协定》生效后检验其能否推动各国提升实现目标雄心的“初试”。如能产生积极成果,可以为2023年全球盘点的开展奠定坚实基础,促进各国持续提升NDC目标的气候决心。

除了国家行动以外,很多非国家政府的参与方都已开展气候治理行动,如私营企业、区域和城市等地方性参与方等。这些非国家行动可能很难在国家自主贡献中进行评估,但一些分析已经表明其累积行动仍然可观,可以使2030年排放至少减少几十亿t。很多非国家行动包含的融资、技术和能力建设等议题,对于国家减排有着重要的间接影响。这些行动可以与国家行动之间相互加强,共同打造一个不断提升目标的良性循环。

总之,在全球温室气体排放仍在稳步增加的背景下,虽然《巴黎协定》彰显了各国采取减排行动的决心,但目标和行动仍不足以满足全球踏上既定的减排轨迹。当前各国的NDC目标距离21世纪末将全球升温控制在2 ℃甚至1.5 ℃的目标所要求减排力度仍有很大差距。这些差距要求各国必须尽早地加大行动力度,削减中长期排放量;同时,也需要制度或政策创新,与透明机制、全球盘点等共同作用,推动各国行动的落实。