财政预决算公开的完整性与透明性分析:2008—2016

2019-05-20刘生旺

刘生旺 陈 鑫

一、引言

2007年政府收支分类改革正式启动,同年4月5日,《中华人民共和国政府信息公开条例》(2007年国务院令第492号)发布,条例规定从2008年1月1日起,政府的财政预决算报告正式列入政府信息公开的范围,这意味着财政信息公开真正实现了有法可依。从财政收支分类和政府信息公开同时发力至今已经走过了10个年头,改革的效果怎样?笔者以2008年至今财政部网站所公布的财政预决算信息为分析对象,对财政预决算公开的完整性和透明性进行评价,以期推动未来的财政预决算改革能更好地规范政府收支行为,强化政府预算约束,保障民众的知情权。

本文的结构安排如下:第二部分是有关财政信息公开性评估的文献回顾;第三部分是对财政信息公开完整性和透明性概念的厘清;第四部分就2008—2016年财政预决算公开的完整性与透明性进行分析;第五部分是结论与政策建议。

二、财政信息公开性评估的文献回顾

有关财政公开的评估,上海财经大学公共政策研究中心(2009—2016)[1]自2009年通过构建指标对省级政府的财政透明度状况进行年度评估;清华大学公共管理学院公共经济、金融与治理研究中心财政透明度课题组(2012—2016)[2]自2012年通过构建指标对市级政府财政透明度状况进行年度评估。翟司霞(2013)[3]构建指标,对我国2011年中央财政预算透明度进行了评价。周伟(2017)[4]使用2015年IBP(国际预算合作组织)的调查数据和《预算公开指数标准》对“一带一路”沿线国家的财政透明度进行了比较。

上述对我国财政透明度评价的文献主要通过构建指标来对各级政府的财政信息公开透明程度进行评估。本文认为通过构建指标来对公开性进行评价,会因研究者构建指标体系时对指标体系应包含哪些指标及如何对不同指标赋予权重的认识和选取差异较大,最终得出的结论很难有共识。因此本文摒弃通过构建指标来对公开性进行评价的方法,从公开的定义出发,以全国财政预决算的全部四本账为分析对象,将财政信息公开从完整性和透明性两个最主要的方面进行评估。本文的研究结论有助于深化我们对财政信息公开的认识,并为我国下一步如何提高财政信息公开提供了思路。

三、财政信息公开完整性和透明性概念的厘清

公开的意思是公之于众,指面向民众把信息公布出来。根据公开的定义,财政预决算的公开至少应满足完整性和透明性的要求。所谓完整性是指该公开的政府收支都要公开,完整性旨在考察财政预决算信息披露的完整程度。完整性要求政府财政预决算公开的信息之和应是政府的全部财政信息,即所有的财政收入都有来源,所有的财政支出都有去向,不能有遗漏,否则即是违反完整性的要求。根据财政预决算信息公开级次,若某个一级科目(类)是其下二级科目(款)的和,则该类级科目符合完整性要求,反之则不符合完整性要求,对于不符合完整性要求的科目,分析其在多大程度上符合完整性。对于其他二级科目(款)和三级科目(项)的完整性分析,思路相同。

透明性旨在考察财政预决算信息披露的深入程度。透明性要求政府财政预决算公开的信息要尽可能的详细。即某种财政收入能确切地知道其具体来源,某种财政支出能确切地知道其具体去向,不能有含糊,否则即是违反透明性要求。根据财政预决算信息公开级次,某个科目信息公开的级次越多表明该科目信息越透明,反之则越不透明。根据信息公开级次的不同,可分为只公布到一级科目(类)的信息、公布到二级科目(款)的信息、公布到三级科目(项)的信息和公布到四级科目(目)的信息。

四、2008—2016年财政预决算公开的完整性与透明性分析

根据《预算法》,我国政府收支活动的全貌反映在一般公共预算、政府性基金预算、国有资本经营预算和社会保险基金预算四个预算中。以下分别结合四个预算来对我国2008—2016年财政预决算公开的完整性和透明性进行剖析。

(一)完整性分析

以下分别考察政府收支的总体完整性和每个预算的完整性。在考察四个预算的完整性时,本文只以最基本的完整性要求作考察,即考察每个预算收支的类是否是款的合计。

1.政府财政预决算的总体完整性。

政府收支的总体完整性情况描述见表1。

表1 财政预决算的完整性[注]有或无的标准是是否能找到官方公布的直接数据,若能则为有,若不能则为无。

注:表中有或无表示当年的预决算数据同时有或同时无;无/有表示预算数据无但决算数据有。

数据来源:财政部网站。

通过财政部公布的数据可以发现,政府收支的四种预决算包从2008年到2016年的完整性经历了两年的1/4覆盖,即政府向民众公示了一个钱包的收支情况;两年的1/2覆盖,即政府向民众公示了两个钱包的收支情况;从2012年起基本实现了全覆盖,即政府向民众公示了所有四个钱包的收支情况。但有关社会保险基金的预算数据却没有直接来源,虽然2012年后财政部在公布每年的全国社会保险基金决算数据时也会公布有关全国社会保险基金决算的说明,在说明中会指出决算数相对预算数的变化情况,但没有直接公布的预算数据。

2.全国一般公共预算收支预决算的完整性。

2008—2016年每年预决算收入的类均是款的合计,即收入符合完整性要求;就支出而言,每年预决算支出一级科目(类)的数值均大于二级科目(款)的合计, 即每年的支出都不符合完整性要求。这表明政府的支出并没有完全向公众指明用途。由于预算的支出项目设置每年都在调整,因此,本文选取一般公共预决算支出总体和相对稳定的类来对一般公共预算支出的完整性进行分析。

(1)一般公共预算支出的总体分析。2008—2016年不符合完整性的类的数量及变化趋势见图1。

图1 一般公共预算支出预决算类级科目非完整性数量(个)及变化趋势图资料来源:根据我国财政部网官方网站提供的相关信息计算整理得出。下同。

由图1可知,2008—2016年,一般公共预算支出预决算的类级科目非完整性数量变化有起伏,但总趋势是下降的。2008年类级科目非完整个数为14个,到2014年下降到最低值5个,说明一般公共预算支出预决算的完整性总体在进步,但2015、2016年相对于进步最大的2014年而言不进反退,非完整性个数上升为7个。

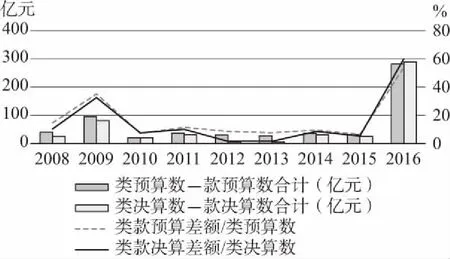

(2)一般公共服务的完整性分析。一般公共服务是一般公共预算支出中最大的一项支出,反映人大、政协、政府办公厅(室)及相关机构的行政运行、一般行政管理事务、专项业务活动等支出。[注]该解释在财政部网站中未找到,文中解释来自于海南省财政厅网站的财政知识介绍,网址:http://mof.hainan.gov.cn/czt/zwxx/czzs/index_1.html。下文中有关外交支出、公共安全支出、科技支出、粮油物资储备支出的解释来源相同。2008以来我国一般公共服务支出预决算的完整性情况见图2。

图2 2008—2016年我国一般公共服务支出预决算的完整性图

2008年政府未指明用途的一般公共服务预决算支出分别达到8 604.53亿元和8 490.83亿元,分别占到当年预决算支出总额的86.82%和86.68%,即当年政府的一般公共服务预决算有超过86%未向公众指明用途。由于2009年的一般公共服务预决算数据只公布到类,不能对其完整性进行分析。2010年未指明用途的一般公共服务预决算支出绝对额分别为2 258.39亿元和2 436.87亿元,相对比重分别为26.33%和26.10%;2014年下降到谷底,绝对额分别为1 546.97亿元和1 758.91亿元,相对比重分别为11.47%和13.26%;2015年后开始反弹,2016年的绝对额分别为3 312.53亿元和3 382.72亿元,相对比重分别为24.27%和22.87%。

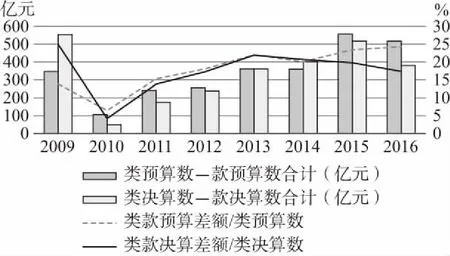

(3)外交支出的完整性分析。外交支出是国家外事机构进行外交活动的经费支出,主要包括国家驻外使领馆等机构的经费、政府团体的出国访问费、外宾招待费、国际组织会费、政府援外费等。2008以来我国外交支出预决算的完整性情况见图3。

图3 2008—2016年我国外交支出预决算的完整性图

2008—2016年,我国外交支出预决算没有实现过完整。2008年政府未指明用途的外交预决算支出分别达到39.61亿元和24.84亿元,分别占当年预决算支出总额的14.68%和10.32%,即当年政府的外交支出预决算分别有14.68%和10.32%未向公众指明用途。2009年未指明用途的外交支出预决算无论是绝对额还是相对比重都大幅提升,未指明用途的外交预决算支出分别达到95.2亿元和81.76亿元,分别占到当年预决算支出总额的35.18%和32.58%。2009年后的外交支出变化虽不稳定,但总体而言是下降的,就未指明用途的外交支出决算数比重而言,2013年降到了最低值1.56%,即1.56%的外交支出未指明用途,但这一比重在2016年急剧上升到59.87%,绝对值达到280.98亿元。

(4)公共安全支出的完整性。公共安全支出指政府维护社会公共安全方面的支出,包括武装警察、公安、国家安全、检察、法院、司法行政、监狱、劳教、国家保密、缉私警察等人员工资待遇及机关行政事务经费等支出。2008年以来我国公共安全支出预决算的完整性情况见图4。

图4 2008—2016年我国公共安全支出预决算的完整性图

从2008—2016年,公共安全支出预决算没有实现过完整。2008年政府未指明用途的公共安全支出预决算分别达到2 733.4亿元和2 721.8亿元,分别占到当年预决算支出总额的33.29%和32.96%,即当年政府的公共安全支出预决算分别有33.29%和32.96%未向公众指明用途。之后就相对比重而言,一直处于下降趋势。2013年政府未指明用途的公共安全决算支出比重降到10.13%的最低比重,之后又有小幅回升。2016年为13.66%,绝对值为1 507.31亿元,即2016年政府有13.66%的公共安全支出未指明用途,金额为1 507.31亿元。

(5)科技支出的完整性。科技支出是指国家用于科学技术管理事务、基础研究、应用研究、科技条件与服务、社会科学、科学技术普及和科技交流与合作等方面的支出。2008年以来我国科技支出预决算的完整性情况见图5。

图5 2008—2016年我国科技支出预决算的完整性图

2008—2016年我国的科技支出预决算从未实现过完整。2008—2011年,未指明用途的科技支出比重无论是预算数比重还是决算数比重均超过50%,即科技支出超过50%未向公众指明用途。从绝对额来看,2011年最高,达到2 032.37亿元。2012年十分特别,全部的科技支出决算都指明了用途,虽然当年的预算数仍有53.99%未指明用途。但2013年未指明用途的科技支出决算数比重又反弹到53.63%。2014—2016年总体下降,比重在30%左右。

(6)粮油物资储备支出的完整性。粮油物资储备支出是指国家用于粮油事务、物资事务和粮油储备等方面的支出。该类支出统计始于2009年,2009以来我国粮油物资储备支出预决算的完整性情况见图6。

图6 2009—2016年我国粮油物资储备支出预决算的完整性图

2009—2016年,粮油物资储备支出没有实现过完整。2009年政府未指明用途的粮油物资储备支出预决算支出分别达到347.82亿元和554.47亿元,分别占到当年预决算支出总额的13.86%和24.99%,即当年政府的粮油物资储备支出预决算分别有13.86%和24.99%未向公众指明用途。2010年,无论是就粮油物资储备支出的预算数占预算总支出的比重还是粮油物资储备支出的决算数占决算总支出的比重,都降到了这些年的最低比重,分别为6.44%和4.18%。之后粮油物资储备支出的决算数占决算总支出的比重又呈现出总体上升后下降的趋势,2013年政府未指明用途的粮油物资储备支出占决算总支出的比重上升到21.93%,之后缓慢下降,2016年该比重为17.36%。

3.政府性基金收支预决算的完整性。

政府性基金收支预决算始于2010年,2010—2016年政府性基金收支预决算符合完整性要求,即政府向民众公示了政府性基金的全部收入来源和支出用途。

4.国有资本经营收支预决算的完整性。

国有资本经营收支预决算始于2012年,2012—2016年国有资本经营收支预决算符合完整性要求,即政府向民众公示了国有资本经营的全部收入来源和支出用途。

5.社会保险基金收支预决算的完整性。

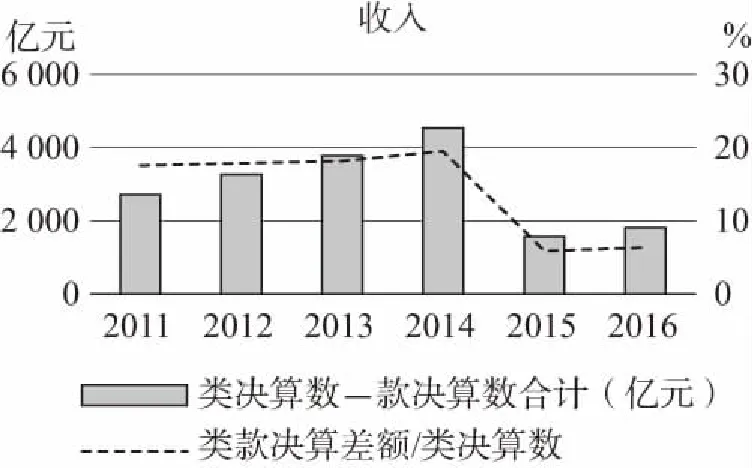

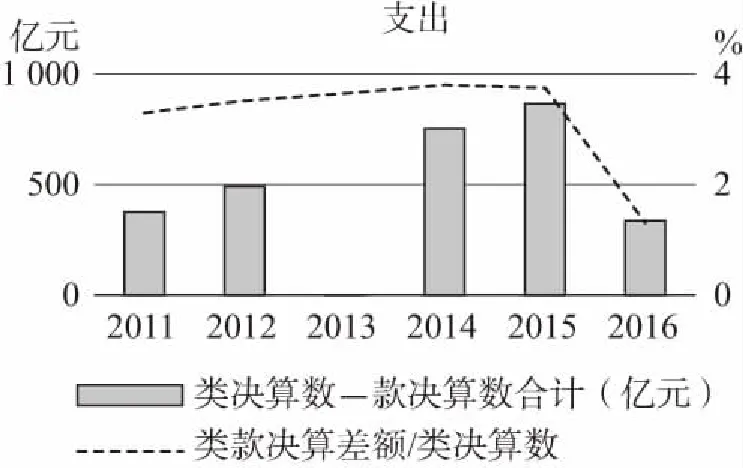

社会保险基金,是指国家为了使社会保险有可靠的资金保障,通过立法要求全社会统一建立的,用于支付社会保险待遇的专项资金。我国社会保险基金决算数据始于2011年,截至目前官方尚未直接公布预算数据。由于基金具有专项专用的性质,以下结合社会保险基金的分类,分别从企业职工基本养老保险基金、居民社会养老保险基金[注]2014年后,新农保和城居保合并,合并为城乡居民基本养老保险。、城镇职工基本医疗保险基金、居民基本医疗保险基金、工伤保险基金、失业保险基金和生育保险基金七个方面分别对其决算收支的完整性进行分析。

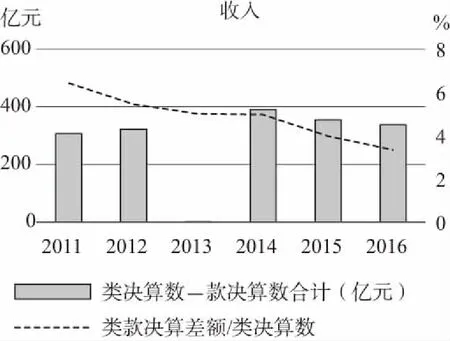

(1)企业职工基本养老保险基金收支决算的完整性。2011—2016年每年的类级科目企业职工基本养老保险基金收入都只公布了其中的一种款级收入:企业职工基本养老保险费收入。同样,每年的类级科目企业职工基本养老保险基金支出都只公布了其中的一种款级支出:企业职工基本养老金支出。2011年以来我国企业职工基本养老保险收支决算完整性见图7。

图7 2011—2016年我国企业职工基本养老保险基金收支决算完整性图

2011—2016年,我国企业职工基本养老保险收支均没有实现过完整。无论是就绝对值还是相对比重,收入的完整性较支出的完整性要差,两者都有缩小的变化趋势。2011年未指明来源的决算收入为2 715.57亿元,占决算总收入的比重为17.59%;2016年绝对值下降为1 820.55亿元,占比下降为6.38%。2011年未指明用途的决算支出为375.52亿元,占决算总支出的比重为3.29%;2016年绝对值下降为336.38亿元,占比下降为1.30%。

(2)居民社会养老保险基金收支决算的完整性。2011—2016年每年的类级科目居民社会养老保险基金收入都只公布了其中的一种款级收入:居民社会养老保险基本养老保险费收入。同样,每年的类级科目居民社会养老保险基金支出都只公布了其中的一种款级支出:居民社会养老保险基本养老金支出。2011年以来我国居民社会养老保险基金收支决算完整性见图8。

图8 2011—2016年我国居民社会养老保险基金收支决算完整性图

2011—2016年,我国居民社会养老保险基金收支均没有实现过完整。无论是就绝对值还是相对比重,支出走向完整的趋势要明显优于收入走向完整的趋势。2011年未指明来源的决算收入为856.69亿元,占决算总收入的比重为63.84%;2016年绝对值为126.62亿元,占比为4.28%。2011年未指明用途的决算支出为99.97亿元,占决算总支出的比重为14.49%;2016年绝对值下降为43.20亿元,占比下降为1.99%。

(3)城镇职工基本医疗保险基金收支决算的完整性。2011—2016年每年的类级科目城镇职工基本医疗保险基金收入都只公布了其中的一种款级收入:城镇职工基本医疗保险费收入。同样,每年的类级科目城镇职工基本医疗保险基金支出都只公布了其中的一种款级支出:城镇职工基本医疗保险待遇支出。2011年以来我国城镇职工基本医疗保险基金收支决算完整性见图9。

图9 2011—2016年城镇职工基本医疗保险基金收支决算完整性图

2011—2016年,我国城镇职工基本医疗保险基金收支均没有实现过完整。无论是就绝对值还是相对比重,收入的完整性较支出的完整性要差,从绝对额和相对比重来看,支出更接近完整性,但收入始终保持接近完整性的趋势。2011年未指明来源的决算收入为307.05亿元,占决算总收入的比重为6.42%;2016年绝对值为337.04亿元,占比下降为3.34%。2011年未指明用途的决算支出为48.61亿元,占决算总支出的比重为1.25%;2016年绝对值为74.78亿元,占比下降为0.92%。

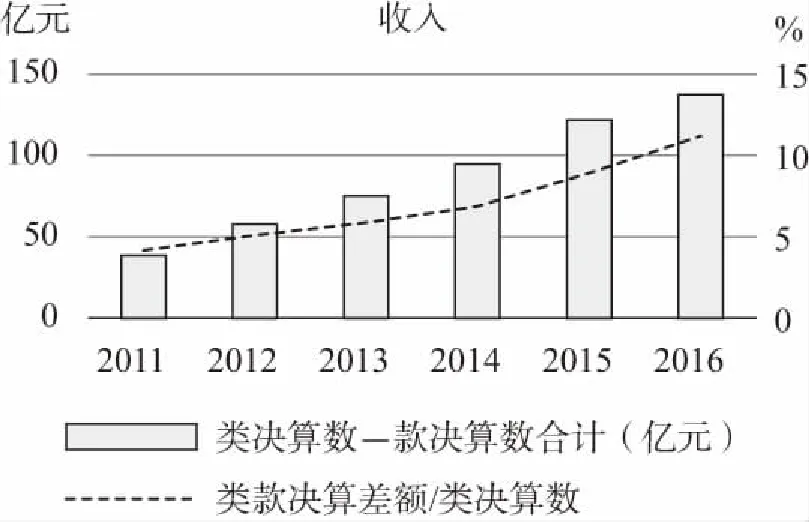

(4)居民基本医疗保险基金收支决算的完整性。2011—2016年每年的类级科目居民基本医疗保险基金收入都只公布了其中的一种款级收入:居民基本医疗保险费收入。同样,每年的类级科目居民基本医疗保险基金支出都只公布了其中的一种款级支出:居民基本医疗保险待遇支出。2011年以来我国居民基本医疗保险基金收支决算完整性见图10。

图10 2011—2016年居民基本医疗保险基金收支决算完整性图

2011—2016年,我国居民基本医疗保险基金收支均没有实现过完整。就相对比重而言,未指明来源的决算收入占决算总收入的比重呈现下降趋势,未指明用途的决算支出占决算总支出的比重起伏波动很大。就决算收入而言,未指明来源的决算收入占决算总收入的最高比重出现在2012年,达到84.21%;未指明来源的决算收入最大值出现在2014年,达到3 634.16亿元;2016年未指明来源的决算收入占决算总收入的比重下降为1.26%,是2011—2016年的最低比重,绝对值也下降到77.07亿元的最低值。就决算支出而言,未指明用途的决算支出占决算总支出的最高比重和最大值均出现在2015年,分别为5.13%和245.33亿元;2016年未指明用途的决算支出占决算总支出的比重下降为0.37%,是2011—2016年的最低比重,绝对值也下降到20.18亿元的最小值。

(5)工伤保险基金收支决算的完整性。2011—2016年每年的类级科目工伤保险基金收入都只公布了其中的一种款级收入:工伤保险费收入。同样,每年的类级科目工伤保险基金支出都只公布了其中的一种款级支出:工伤保险待遇支出。2011年以来我国工伤保险基金收支决算完整性见图11。

图11 2011—2016年工伤保险基金收支决算完整性图

2011—2016年,我国居民工伤保险基金收支均没有实现过完整。就未指明来源的收入占决算总收入的比重和未指明用途的支出占决算总支出的比重而言,总体呈现下降趋势。就决算收入而言,未指明来源的决算收入占决算总收入的最高比重和最大值均出现在2011年,分别为17.18%和76.98亿元。未指明来源的决算收入占决算总收入的最低比重和最小值均出现在2015年,分别为4.15%和33.30亿元;2016年未指明来源的决算收入占决算总收入的比重为4.62%,绝对值为33.05亿元。就决算支出而言,未指明用途的决算支出占决算总支出的最高比重出现在2011年,为3.44%;最大值出现在2014年,为10.75亿元;未指明用途的决算支出占决算总支出的最低比重出现在2016年,为1.06%,绝对值为6.26亿元;未指明用途的决算支出最低值出现在2013年,为5.86亿元。

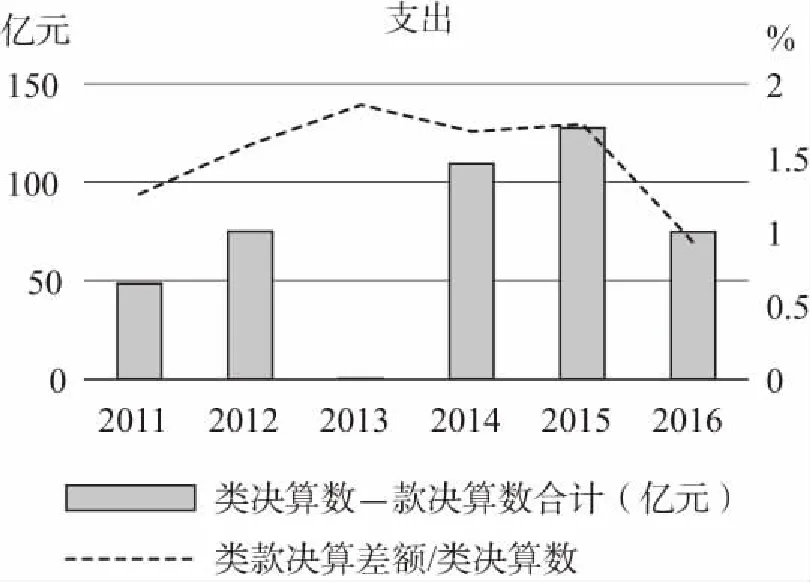

(6)失业保险基金收支决算的完整性。2011—2016年每年的类级科目失业保险基金收入都只公布了其中的一种款级收入:失业保险费收入。同样,每年的类级科目失业保险基金支出都只公布了其中的一种款级支出:失业保险金支出。2011年以来我国失业保险基金收支决算完整性见图12。

图12 2011—2016年失业保险基金收支决算完整性图

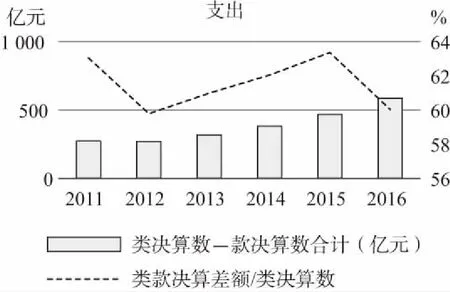

2011—2016年,我国失业保险基金收支均没有实现过完整。未指明来源的决算收入的绝对值和相对比重呈现上升趋势。未指明用途的决算支出绝对值总体呈现上升趋势,但未指明用途的决算支出占总支出的比重变化趋势不明朗。就决算收入而言,未指明来源的决算收入占决算总收入的最高比重和最大值均出现在2016年,分别为11.21%和137.62亿元; 未指明来源的决算收入占决算总收入的最低比重和最小值均出现在2011年,分别为4.18%和38.58亿元。就决算支出而言,未指明用途的决算支出占决算总支出的最高比重出现在2015年,为63.36%;最大值出现在2016年,为585.52亿元;未指明用途的决算支出占决算总支出的最低比重出现在2012年,为59.78%;未指明用途的决算支出最小值出现在2012年,为269.00亿元。2016年未指明用途的决算支出占决算总支出的比重为60.02%,绝对值为585.52亿元。

(7)生育保险基金收支决算的完整性。2011—2016年每年的类级科目生育保险基金收入都只公布了其中的一种款级收入:生育保险费收入。同样,每年的类级科目生育保险基金支出都只公布了其中的一种款级支出:生育保险待遇支出。2011年以来我国生育保险基金收支决算完整性见图13。

图13 2011—2016年生育保险基金收支决算完整性图

2012年我国生育保险基金支出决算实现了完整性,即支出全部指明了用途,除此之外的收支均未实现完整。收支无论是就绝对值还是相对比重,两者的变化趋势均不明朗。就决算收入而言,未指明来源的决算收入占决算总收入的最高比重和最大值均出现在2014年,分别为5.41%和23.77亿元;未指明来源的决算收入占决算总收入的最低比重和最小值出现在2011年,分别为2.32%和4.99亿元。2016年该比重和绝对值分别为2.46%和12.70亿元。就决算支出而言,未指明用途的决算支出占决算总支出的最高比重和最大值均出现在2014年,分别为2.18%和7.92亿元。2016年未指明用途的决算支出占决算总支出的比重和绝对值分别为0.06%和0.31亿元。

(二)透明性分析

根据透明性的要求,政府收支要尽可能详细,要条分缕析。我国预算法有关政府收支分类科目规定,收入分为类、款、项、目;支出按其功能分为类、款、项。以预算法有关收支级次分类作为判断标准,对我国财政收支预决算的透明性分析如下。

1.一般公共预决算收支透明性分析。

(1)一般公共预决算收入透明性。2008—2016年,我国财政一般公共收入决算表在列示预决算收入时,将收入分为税收收入和非税收入两个类级科目,收入又分为国内增值税、国内消费税等约二十个款级科目,非税收入又分为政府住房基金收入、专项收入等约十个款级科目。至于项级科目,只有款级收入印花税下设置了证券交易印花税。2008—2016年一般公共预决算收入透明性见图14。

图14 2008—2016年一般公共预决算收入透明性图

图14显示,一般公共预决算收入透明到款的比重从2008—2016年都十分接近1,即预决算收入都接近100%透明到了款,透明到项的预决算收入比重几乎可以忽略不计。

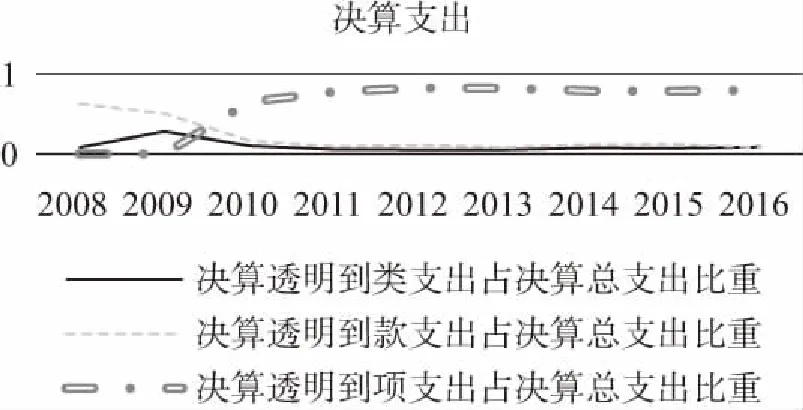

(2)一般公共预决算支出透明性。2008—2016年,我国财政一般公共支出决算表在列示预决算支出时,将支出分为一般公共服务、外交、国防、公共安全等约二十个类级科目,其中国防等科目公开到类,外交等科目公开到款,一般公共服务等绝大部分科目预算公开到款、决算公开到项。 2008—2016年一般公共预决算支出的透明性见图15。

预算支出透明性图显示,一般公共预算支出2008—2011年透明性起伏波动很大;2012年后预算到款的比重相对稳定,在80%~90%之间,即有80%~90%的支出可以预算到款。其他部分有少于1%的部分预算到了项,另外10%左右的部分仅仅预算到了类。决算支出透明性图显示,一般公共预算支出2008—2011年透明性起伏波动很大;2012年后相对稳定,其中80%左右的支出决算到项。决算到类和款的收入比重各占约10%。

图15 2008—2016年一般公共预决算支出透明性图

2.政府性基金收支预决算透明性分析。

2010—2016年政府性基金收支预决算全部透明到类。

3.国有资本经营收支预决算透明性分析。

2012—2016年国有资本经营收入预决算很少一部分透明到类,绝大部分透明到款,具体情况见图16。 2012—2016年国有资本经营支出预决算全部透明到款。

图16 2012—2016年国有资本经营收入透明性图

2012—2015年预决算收入透明到款的比重均超过90%,其余部分预决算透明到类,没有收入透明到项。就预算收入而言,2016年预算收入透明到款的比重下降到了87%,预算到类的比重上升到13%。就决算收入而言,2016年决算收入透明到款的比重与2014和2015年相比有所下降,从超过95%下降到92%,即决算到类的比重由2014和2015年的不超过5%上升到8%。

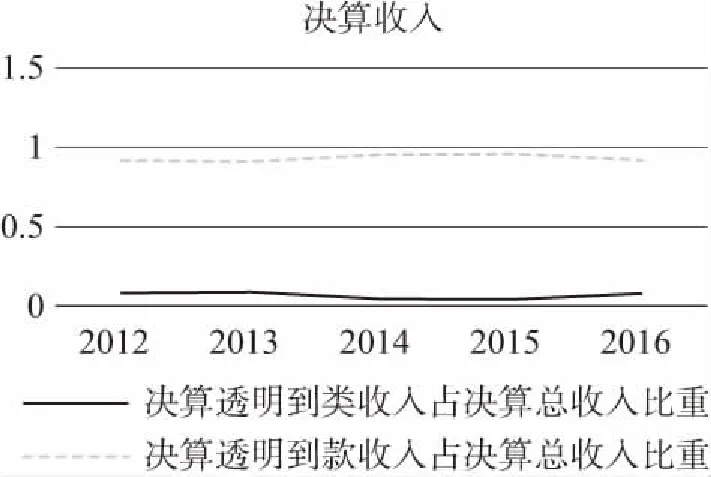

4.社会保险基金收支预决算透明性分析。

2011—2016年社会保险基金收支预决算全部透明到款。

五、结论和政策建议

第一,就完整性而言,一般公共预决算支出和社会保险基金预决算收支不符合完整性要求。财政收支事关国家机器运转、民众享受的公共产品和服务以及社会福利与保障。一项收支活动如果不符合完整性要求,则意味着有部分收支没有纳入民众的视野,不在民众的监督范围之内。收支活动与相应的收支权力相伴相生,“权力导致腐败,绝对的权力导致绝对的腐败”[5]。就此而言,若要实现财政预决算的完整性,需要有关部门直接公布全国社会保险基金预算数据。若这一举动得到实施,则我国的财政收支就真正实现了全覆盖,即完成了财政预决算应该实现完整性的使命,也能避免政府收支没有预算公布,却有决算收支甚至决算与预算比较的尴尬。近年来的腐败也涉及外交、公共安全、国防、科技和社会保障等所谓的“冷衙门”,与这些部门的钱袋子管理松散和民众难以监督不无关系。建议国家进一步明确《保密法》的保密范围,尽可能地实现收支活动的完整性,将权力置于阳光下。

第二,就透明性而言,四个钱包的透明性主要集中在一级科目(类)和二级科目(款),只有一般公共预算的决算支出的大部分透明到了三级科目(项),至于四级科目(目),则完全不涉及。财政预决算的透明性现状,不仅限制了普遍民众对政府收支活动的了解,即使是财政专家也只能了解政府收支活动的表象,难以深入了解政府收支的来龙去脉。若对政府收支活动没有深入的了解,也就没有办法真正地了解政府究竟做了什么,至于从中发现政府行为中哪些需要鼓励和加强,哪些需要退出和削弱就更没有可能。建议国家进一步加大财政信息公开的透明性力度,只有这样普通民众对于政府收支活动才能真正做到“知其然”,只有做到了“知其然”才能为进一步保障民众“知其所以然”创造条件,真正保障民众的知情权。