方便面的文艺复兴

2019-05-19马霖

马霖

历经数年低迷的方便面,正重新揽获中国消费者的热情。

尼尔森数据显示,经历2014年-2016年三年销量下跌的中国方便面市场,2017年整体销量略增0.3%,销售额增3.6%,而2018年销量增3.2%,销售额增8%,增速大大加快。

这与人们的设想不同。随着商超便利店、外卖餐饮等劲敌崛起,中国人的饮食选择越来越多,方便面的销量曾经大幅放缓,乃至连年下滑,不少人还给方便面打上了“消费降级”“不健康”“低端”的标签。

然而,就在人们纷纷唱衰方便面之时,中国的方便面市场已经悄然走出了低谷,重拾升势。回暖是暂时的,还是稳定的趋势?企业如何让方便面留在了消费者的餐桌上?

“黑暗的中世纪”

方便面诞生于1958年,其发明人是华裔日本人安藤百福,当时的日本物资相对匮乏,安藤百福希望提供一种随时随地可食用,同时又可长期保存的食品。

方便面出现后,不仅受到日本消费者的欢迎,而且在具有汤面文化的其他亚洲国家迅速蹿红,亦成为了中国人餐桌上的“国民美食”。20世纪八九十年代和21世纪初是方便面在中国的黄金岁月,那时超市卖场、食品零售、餐饮业尚处萌芽期,饮食选择远不如今天丰富,对很多人来说,煮一个鸡蛋,下一点青菜,方便面就可以成为一顿美味的正餐。

方便面市场的繁荣也成就了大型消费企业的快速增长:安藤百福发明方便面的同时,也做大了日清这一日本食饮企业,而在此后30年,台湾企业康师傅和统一也搭上中国大陆的消费快车,在这里迅速打开市场。

20世纪80年代,方便面在中国刚刚起步,市场上的主要产品包括珠海华丰的三鲜伊面、幸运牌蟹黄面、河南南街村的北京方便面等,这些方便面大多只有加了盐和味精的粉包,没有酱包、菜包,口味选择单一。

21世纪90年代,康师傅和统一进入中国大陆,用独特的新品迅速抢占了内地方便面市场,其中消费者印象最深的是配料更浓郁、口味更刺激的“康师傅红烧牛肉面”。21世纪初,方便面在中国获得爆发式增长,自2000年至2004年,按照方便面消費包数计算,年增长率达20%-30%以上。

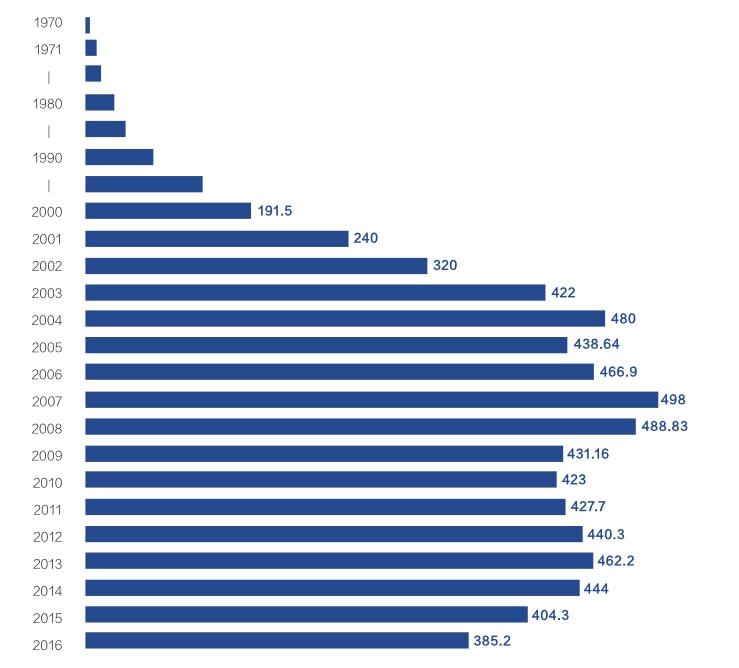

但中国方便面市场在2005年迎来转折点。经历了20年高增长后,方便面销量首现下滑,虽然在2006年止跌回升,但增速明显放缓。2014年至2016年,中国的方便面市场经历了第三轮回落,这三年中国消费者减少了近80亿包方便面的食用量。方便面在中国的高速增长时代结束,进入了“黑暗的中世纪”。

图1:1970年-2016年中国方便面销量变化

引起这一变化最主要的原因是,方便面的替代选择增多。超市、便利店、新鲜菜场、餐厅食铺……提供正餐零食的渠道越来越丰富,这使得方便面在国人餐桌上的角色发生变化,它成为人们忙于工作、懒得下厨时充饥的应急食品。

企业最先感受到行业的冷暖变化。方便面市场收缩同期,占据中国方便面市场半壁江山的康师傅业绩接连下滑。方便面业务是康师傅在中国大陆的立足根基,但2013年到2016年,康师傅方便面收入下滑70亿元,对康师傅总收入的贡献从2010年的44%下降至40%,同期饮品从53%增长至57%。2014年,康师傅的方便面业务毛利为28.3%,不仅持续下降,且低于集团同年30.5%的毛利。

虽然立足大陆市场的康师傅和统一遭遇增长困境,但方便面市场上依然有增长迅猛的产品。北京知春路一家沃尔玛超市的上货员告诉《财经》记者,作为在一线零距离接触方便面销售的工作人员,他发现一些外国品牌卖得越来越好。在货架旁,他指给记者一款在中国迅速蹿红的方便面——来自韩国农心的辣白菜面,辣白菜口味符合中国消费者的饮食习惯,营销语“煮着比泡着好吃”也在暗示这款面可以媲美正餐的隆重。

《财经》记者发现,一些特色口味的面的确会吸引消费者专程前来购买。“以前印象中就只有康师傅红烧牛肉面,现在有了火鸡面、味增面这些各种各样的选择。”一位消费者说。火鸡面是另一款来自韩国的辣味方便面,一些中国品牌也在模仿这个味道,而最早在中国推出味增面的是日本的日清公司。

数据佐证了来自一线的观察。康师傅业绩下滑同期,外资品牌正强势进军中国市场。市场研究机构英敏特一份报告显示,2015年-2016年,从韩国进口的方便面总量增长了134%,日本和马来西亚的进口产品在中国市场也大受欢迎。

同时,中国方便面市场经历衰退之时,同为传统方便面市场且消费零售业更发达、国民经济收入更高的韩国、日本,其方便面销量反而持续上升。日本方便面需求量在中国方便面市场下滑同期增长1.6亿份,韩国增长2.4亿份。韩国人年均食用方便面74份,日本人年均消费45份,中国人的这一数据是30份。“这证明方便面销量的起落与行业自身表现相关,与消费升降级没有直接关系。”市场研究机构英敏特食品与饮料研究总监李梦告诉《财经》记者。

外卖的繁荣也冲击了中国方便面的销量。移动互联网让外卖订餐模式成为主流,是方便面的主要替代品。中国方便面销量衰落的2014年-2016年正是外卖公司用融资补贴价格、拉动市场最火热之时,当时外卖市场年增速超100%。

随着高铁、动车替代中国人的部分长途火车旅程,人们在路上的时间缩短,消费场景萎缩,这也进一步削弱了方便面的销售。这些冲击在日本、韩国及东南亚国家都没有那么剧烈,是中国市场的独特现象。

行业的不景气和企业之间的低价竞争互为因果。贝恩公司全球合伙人、大中华区消费品及零售业务资深领导邓旻告诉《财经》记者,2014年-2016年国内方便面销量下跌的同时,方便面的平均单价也在下跌,“那时龙头企业的竞争以促销为主,对行业伤害比较大”。

方便面靠什么复兴

世界方便面协会秘书Yoshitaka Nogami对《财经》记者表示,近年来世界方便面市场增长稳定,未来中国方便面市场也会继续增长。

但进入低增长通道的中国方便面企业,需要给消费者重新爱上方便面的理由。中国方便面市场的下滑具有消费环境变化的外部因素,统一中国生活食品事业部总经理黄维则认为,应该从方便面行业自身去找原因。“此前1.5元-3元的中低价面占比很高,但这部分在下滑,导致行业龙头们陷入分量、价格竞争的泥潭,方便面行业没能跟上时代和国民收入增长的变化。”他告诉《财经》记者。今麦郎品牌管理中心总经理唐华也表示:“核心问题是创新力不够,无论行业环境如何变换,创新是企业应对激烈竞争的法宝。”

图2:方便面业务从增长期进入衰退期的几年,康师傅的业绩指标对比

中低价方便面市场下滑,市场上又没有足够吸引消费者的新品,方便面“不健康”“没营养”的印象在消费者心中逐步加深,销量自然难以提振。而随着收入水平提高,中国消费者愿意为更丰富、健康的消费品付出溢价。在采访中,有方便面消费者表示,他们更注重方便面面条的口感改善,以及料包的味道和质量,并不在意为买一份方便面多付几块钱。

事实上,工艺、口感和产品的创新已经让企业看到了一些成效。黄维表示,近两年统一的5元以上中高价市场增长快速,而中高价面亦是整个行业的增长引擎。他表示,统一的汤达人是在中国市场上较早出现的一款5元以上价位的方便面,工艺上有所突破,比如料包用高汤熬制,而非传统粉酱冲调,肉块更大份,这款产品将中国市面上方便面的单价从3元拉到5元,也带动了统一在这个市场的增长。

2016年,统一又推出了价格20元以上的满汉大餐,料包里的食材不再是脱水蔬菜和牛肉,而是与新鲜牛肉相似的大块牛肉。此类中高端面占统一中国方便面营收比重的两三成,增长率是低端面的10倍左右。

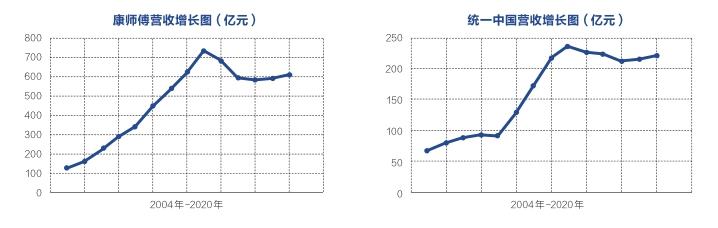

较早投入于中高端面,这帮助统一较快爬出衰退期。2014年方便面行业整体进入衰退时,统一的方便面业务仍增长1.7%,2015年短暂下跌4.9%后,2016年重新进入增长轨道。其2018年方便面营收84亿元,增长5.7%,市场份额增至近20%,是市占率第一名康师傅份额的近二分之一。

图3:康师傅与统一中国营收增长图

表1:康师傅2018年方便面业绩情况

本土公司今麦郎也从改良方便面面饼和配菜工艺入手,推出老范家面馆面、一菜一面、刀削宽面等产品,让面和蔬菜的口感更接近新鲜食材。今麦郎不是上市公司,没有公开数据,不过唐华告诉《财经》记者,该公司方便面销量和单品价值过去三年以两位数增长。今麦郎2018年市场份额近11%,居市场第三位,排在康师傅、统一之后。

受行业竞争环境刺激,2017年以后,康师傅也加快推新速度,推出了许多单价5元以上的新口味,例如鲜虾鱼板面、黑椒牛排面、金汤虾球面等特色口味,试图吸引康师傅红烧牛肉面以外的消费群体。

康师傅除了在营销上强调新颖的口味,也在工艺上提升汤底的新鲜度。康师傅方便面事业经营本部总监刘国伟告诉《财经》记者,现在的粉料包和油包已经和过去不一样了,高汤是在没有味精添加的前提下,通过真材实料熬煮的高汤汤头。这家公司的营销和渠道投入亦开始向高端产品倾斜。

中高端产品同样帮助康师傅的方便面业务走出了衰退。2018年,康师傅的方便面业务年营收239亿元,占总营收近40%,5.7%的方便面业务增速超过公司总业务2.9%的增速。

回暖是否会持续

产品向中高端的升级推动了中国方便面行业走出衰退期。尼尔森数据显示,经历三年销量下跌后,2017年中国方便面市场整体销量略增0.3%,销售额增3.6%。2018年,方便面市场销量增3.2%,销售额增8%。

企业也在跳出低价泥潭。邓旻表示,2018年1月,方便面企业甚至有了提价动作,袋装面一箱提升一元,桶装面一箱提升两元,“這稳住了价盘”。2017年方便面市场企稳后,零售额较2015年共增长5.5%,其中5.2%的增长是由产品结构调整带来的平均售价增长驱动。

方便面市场的回暖是否会持续?从消费趋势看,忙碌的白领依旧需要便捷地获取食物,方便面的基础需求存在,关键在于方便面能够在争夺消费注意力的比赛中获得多少青睐。

餐饮外卖仍是方便食品的强力竞争对手。虽然中国的外卖市场增长放缓,2017年增长率同比下跌10个百分点,但仍保持了20%以上的两位数增长。

同时,今天的方便面也在与其他方便食品竞争:粉丝米线、螺狮粉、凉皮凉面、重庆小面、火锅等中国特色小吃都被制成了方便食品并广为销售,且它们与方便面的目标消费人群相同。“中国人有吃面条的习惯,文化的契合会推动方便面在中国持续受欢迎,挑战主要来自如何更快速地响应消费者对健康、优质产品的需求,以及如何在不同食用场景下为消费者提供便捷购买。”刘国伟说。

便捷的购买渠道包括线上,这是争夺消费互动和销售资源的新战场。虽然目前90%以上的方便面销售依然在线下,但多家方便面企业都告诉《财经》记者,线上已经成为它们获取消费需求,进而改善产品的重要方式。

凯度消费者指数研究亦显示,中国虽然有超过85%的城市家庭在线下购买过方便面,只有不到9%的城市家庭在线上购买过,但中国消费者在线上和线下双渠道的平均购买包数为5.4包/次,线上则是9包/次,线上高于线下。邓旻表示,这组数据表明线下是即时消费,线上更偏囤货需求,方便面公司需要给消费者提供更有效的线上体验,增加线上销量,例如,将各种卖得最好的口味打包为集合包,而不仅仅依赖用经典款做促销这种方式。