通胀无近忧、但有远虑,短期猪肉价推升通胀概率较低

2019-05-19张明

张明

近期,市场上格外关注猪肉价格与通胀前景。

这是源于如下擔忧,即如果猪肉价格持续上升,以至于将CPI推至持续高于3%的水平,这将与近期宏观经济转暖一起,逆转央行持续宽松的货币政策,最终导致春节以来的股市牛市面临变局。

基于自己的分析框架,笔者认为,在2019年内,即使猪肉价格显著上涨,最多也只能在很短时间内将月度CPI推高至3%以上,全年平均CPI增速仍将位于2.5%-2.6%的水平,因此通胀不会成为央行在2019年逆转货币政策的决定性因素。

笔者习惯于从食品价格、工业品价格(PPI,也即上中游价格)与M1这三个角度来综合判断未来CPI的走势。展望2019年的后三个季度,推高CPI的主要因素将是以猪肉为代表的食品价格,食品价格上涨不会与工业品价格、M1等其他因素形成合力。这意味着仅由猪肉价格推动的通胀是难以持续上升的。

“猪周期”的驱动力

视角之一,在过去若干年内,CPI的走势在一定程度上的确受到“猪周期”或者食品价格周期的驱动。

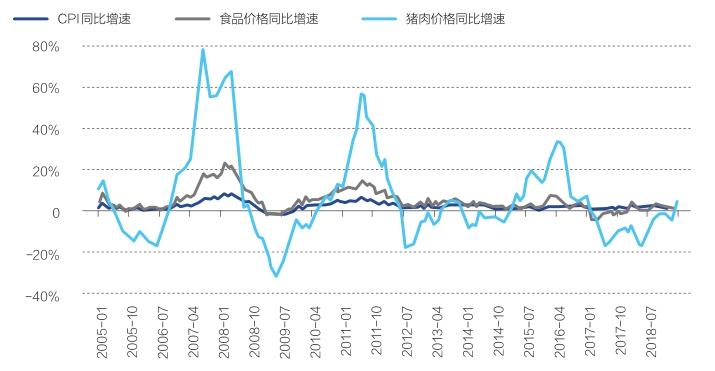

图:CPI、食品价格与猪肉价格

如图所示,在2005年初至今十余年内,猪肉价格、食品价格与CPI之间的确存在显著正相关,且猪肉价格的波动略微领先于CPI的波动。如果用波谷到波谷来衡量,中国经济在2005年至今经历了三个完整的“猪周期”,分别为2006年6月至2009年5月(持续36个月,峰值涨幅为2007年8月的80.9%)、2009年5月至2012年7月(持续39个月,峰值涨幅为2011年6月的57.1%)、2012年7月至 2017年6月(持续60个月,峰值涨幅为2016年5月的33.6%)。

不难看出,这三个“猪周期”呈现出持续时间不断拉长、峰值涨幅持续下降的特征。过去十余年以来,中国猪肉生产逐渐由农户散养主导演变为大型企业主导、中国粮食市场与全球粮食市场日益融合,这是导致“猪周期”结构性特征发生变化的重要原因。

如图所示,2005年初至今,猪肉价格同比增速出现了五次连续负增长的情形,持续时间分别为16、19、13、14与25个月。不难看出,2017年2月至2019年2月期间猪肉价格同比负增长持续的时间是最长的。从经典的蛛网模型的角度来看,未来一段时间猪肉价格反弹的力度应该是较大的,因为猪肉价格长期负增长会降低农户养猪的积极性,从而在未来降低生猪库存。

更重要的是,从去年开始,中国北方地区的生猪养殖还受到了广泛的“非洲疫”的困扰。农业农村部发布的全国活猪价格同比涨幅在2019年2月、3月、4月分别为-10.7%、20.5%与38.3%,如此之大的价格波幅意味着全国猪肉供给受到了来自疫情的较大冲击。根据农业农村部最新释放的信号,预计未来一段时间生猪供应会进一步趋紧,今年四季度活猪价格将会突破2016年的历史高点(2016年3月峰值为54.0%)。

我们假定本轮全国生猪价格同比增速最高能够达到60%。在上两次生猪价格达到峰值之时,CPI猪肉分项价格同比增速均比生猪价格同比增速要低25个百分点左右,这可能是由于数据差异或者统计方法导致的,我们假定这一拇指法则依然适用。这就意味着本轮CPI猪肉分项价格最高可能达到35%,略高于上一个“猪周期”的峰值涨幅33.6%。考虑到目前CPI篮子中猪肉自身的权重仅占2.5%,那么35%的猪肉价格同比增速仅仅能够将CPI同比增速拉高0.9个百分点。今年一季度CPI同比增速月均仅为1.8%,3月上升至2.3%。

换言之,只要猪肉价格上涨没有带动其他价格上涨(或者说没有受到其他因素上涨的配合),那么仅靠猪肉价格上涨就使得CPI增速持续高于3%的概率,可以说并不太高。

此外值得一提的是,还有两个额外因素将会压制今年中国国内猪肉价格的涨幅。

一是迄今为止官方猪肉储备库并未启用。这个储备库是用来平抑猪肉价格波动的。储备库尚未启用这一事实,说明有关方面依然认为当前猪肉价格上涨是猪肉价格长期低迷之后正常的反弹,价格上涨幅度并未失控。而一旦猪肉储备库开启并投向市场,有望抑制短期内猪肉价格涨幅。

二是作为今年中美贸易谈判达成协议的前提,中国将会显著增加对美国农产品的进口。而无论是大量增加对大豆、玉米的进口,还是增加对生猪或冷冻猪肉的进口,都有助于平抑中国国内的猪肉价格以及肉类价格。

通胀率或在2020年上行

视角之二,中国CPI同比增速在一定程度上也会受到PPI同比增速的影响,这其实也是价格从上中游向下游的传导机制。

2005年至今,中国CPI同比增速与PPI同比增速之间呈现出显著的正相关,且PPI波幅显著高于CPI波幅。受宏观经济增速下行影响,中国PPI同比增速在2018年6月至2019年1月期间持续下行。但PPI同比增速在2019年2月与1月持平,在2019年3月反弹至0.4%。近期PPI增速的反弹在较大程度上受到了全球原油价格反弹的驱动:布伦特原油价格由2018年12月的每桶57美元上升至2019年4月的69美元。

不过,近期全球原油价格的上涨主要不是需求面回暖所导致的,而很可能是由地缘政治冲突加剧导致的供给侧冲击所造成的。近期原油价格的回暖与全球制造业PMI指数的持续下行形成了鲜明的反差。这就意味着,如果全球需求没有显著回暖(明显回暖在2019年是小概率事件),那么当前的油价上升就很难持续。

笔者认为,今年布伦特油价可能在每桶60美元上下呈现宽幅震荡态势(45美元-75美元),未来一段时间油价回落的可能性要大于继续上涨的可能性。一旦油价回落,再考虑到今年中国制造业投资增速难有大的起色,这就意味着PPI同比增速将会继续低迷增长的态势。PPI在今年不会成为推高CPI的主要因素。

视角之三,通货膨胀在一定程度上依然是货币现象。中国CPI同比增速与M1增速之间同样呈现出显著的正相关,且M1增速的波动要领先CPI增速一年左右的时间。考虑到在2018年1月至2019年1月期间,M1同比增速持续走低,因此,虽然M1增速在2019年2月、3月显著反弹,但M1增速反弹要反映到CPI增速上来,还需要相当长一段时间。在此之前,CPI增速反而会受到前期M1增速持续下行的压制。

综上所述,目前导致CPI增速上行的主要是以猪肉价格为代表的食品价格,PPI与M1这两个层面的变动并不支持CPI短期内持续上涨。因此,除非非洲疫对中国猪肉市场的供给侧冲击远超预期,否则仅凭猪肉价格变动并不足以使得中国CPI月度同比增速持续超过3%,也不足以扭转中国央行的货币政策基调。更何况,从历史上来看,中国央行货币政策对于供给侧因素导致的通胀上升的容忍程度,要远超过对于需求面拉动的通胀上升。

最后需要指出的一点是,从“猪周期”(食品周期)与M1增速这两个视角来看,2020年中国的通货膨胀压力可能显著高于2019年。一方面,2020年中国经济可能仍将处于食品价格周期的上升阶段;另一方面,M1增速反弹对CPI增速的影响在经过一年的时滞之后将会更加充分地体现出来。因此,如果实体经济能够持续回暖,那么通胀率在2020年的上行可能在更大程度上促成货币政策方向的调整。

(作者为中国社科院世经政所研究员、平安证券首席经济学家;编辑:王延春)