欧元20年:大国博弈下的政治妥协

2019-05-19邵宇陈达飞

邵宇 陈达飞

自古以来,欧洲就有统一货币的基因。公元1世纪时,从古罗马出发,经过鲁特蒂亚—巴黎西(Lutetia Parisiorum),最终抵达伦狄尼姆(Londinium)——即从今天的罗马出发,经过巴黎,最终抵达伦敦——沿途都用同一种钱币,那就是古罗马便士(denarius),它方便了人、财、物的流通。罗马帝国统治下的政治联盟是货币得以统一的政治保障。“皮之不存,毛将焉附”,古罗马便士随着罗马帝国的灭亡而消失,欧洲大陆随即陷入分崩离析的状态,同样的旅程将面临着无休止的货币兑换和计算,仅德国境内就有上百种铸币,直至1871年德国统一,货币才得以统一。

约2000年后,欧洲大陆出现了一种超主权货币——欧元,以及跨国家的货币联盟——欧元区,成员国将制定货币政策的权力交给欧洲中央银行(European Central Bank,ECB)。与古罗马时期不同的是,这次的货币联盟没有政治联盟作保障,其自身反而被作为推动欧洲一体化的“粘合剂”。所以,从货币联盟的构想诞生之日起,怀疑之声便不绝于耳。时任联邦德国总理的赫尔穆特·科尔(Helmut Kohl)在1991年11月6日发表的政府声明中就强调,政治联盟是经济与货币联盟必不可少的条件,否则经济与货币联盟将难以维系。在祝贺奥托马·伊辛(Otamr Issing)当选首届欧央行委员会成员的信中,诺奖得主弗里德曼便预测,货币联盟将在五年之内瓦解。英格兰银行前行长默文·金(Mervyn King)在《金融炼金术的终结》中将欧债危机看作是欧元制度缺陷的结果。辜朝明(Richard Koo,2008;2015;2018)在多部专著中屡次对欧元区的制度加以指责,认为统一的货币政策和本质上的固定汇率制使各成员国在面对外来冲击所导致的非对称影响时缺乏足够的弹性,从而导致内外失衡,以及危机后艰难的复苏过程。

今年是欧元诞生的20周年,在这20年中,欧央行有一半的时间在应对危机,除了2008年的美国金融危机,还包括2010年开始的欧债危机以及次生的银行流动性危机。虽然欧央行采取了一系列政策,如量化宽松、零利率甚至是负利率,以及前瞻指引等,但至今为止,欧洲经济复苏仍然步履维艰,欧元区一度还面临解体的风险。那么,20年后的今天来看,对欧元区会有什么新的期待?

欧元的诞生,是成员国间政治妥协的产物,也为欧元区作为一个整体赢得了大国博弈的话语权。它可能并不是作为美元的竞争者的角色诞生的,但它诞生之后,却一定是作为美元主导的后布雷顿森林体系的“搅局者”的角色存在的。马丁·费尔德斯坦(Martin Feldstein)在1997年的《外交事务》杂志上撰文称,欧洲货币联盟的成立以及欧元的设立,可能会激化美欧之间的矛盾。英国政治经济学家苏珊·斯特兰奇(Susan Strange)在冷战时期说的一句话,有助于理解欧元与美元从依附关系向竞争关系的转变,虽然她当时说的是德国马克和美元的关系:

我们可以想象这样一个未来场景,联邦德国被强大的苏联红军占领,而大西洋彼岸的“堡垒美国”仍能保持完好。反之则不然:如果美国遭到入侵或北美大陆遭到核武器的攻击变为废墟,那么联邦德国也将随之覆灭。只要这种根本的政治不对称关系继续存在,德国马克就不会成为国际货币体系的中心。

德意志联邦银行曾在一份意见书中明确说到:“加入货币联盟将会产生巨大的经济影响,在做决定的时候必须谨慎考虑。可是,参与国的选择终是一项政治决定”,这为将来欧元区面临的经济上的挑战埋下了伏笔。

欧元诞生的背景

既然欧元是政治的选择,理解欧元的诞生,政治也是必不可少的维度。自古以来,地缘政治纠纷致使欧洲大陆战争不斷,进入20世纪以后,两次世界大战更是让欧洲遭受重创。

一战后签订的《凡尔赛合约》成为战胜国剥夺战败国的工具,其结果就是更加分裂的欧洲和更加不平衡的经济。凯恩斯当时是巴黎和会英国代表团成员,会后他愤愤不平,写下《和平的经济后果》一书,在法语版前言中,他断言战胜国会“丧失一切,什么都得不到”,声称战胜国“过度地关注政治目标,关心获取一种不切实际的所谓的安全,而把经济上的统一性忽略了”。凯恩斯在书中提出的方案就是强化欧洲的“整体性”。但是,凯恩斯的这些主张,并没有受到重视。不幸的是,这一切被凯恩斯言中,欧洲经济大幅下滑,各个国家执行以邻为壑的经济政策,最终导致了1929年-1933年大萧条。此时,战败国对战胜国积怨已深,经济萧条使法西斯主义力量迅速崛起,德国的希特勒和意大利的墨索里尼相继取得政权,并开始执行报复计划。时隔20年,更具毁灭性的第二次世界大战爆发。

在战争结束之前,如何构建战后新秩序,就已经被提上议事日程。二战结束后,美国一改此前的“孤立主义”政策,牵头发起设立了联合国、世界银行和国际货币基金组织(“三驾马车”)等多边组织,加强国与国之间的对话与合作。但与此同时,英、美、苏之间的关系也开始出现显著的变化。斯大林于1946年2月发表的关于“苏维埃的胜利”的演说、丘吉尔1946年3月在美国发表的“铁幕演说”以及杜鲁门于1947年3月12日发表的“杜鲁门主义”演说,拉开了意识形态色彩浓厚的“冷战”序幕。正是在这个背景下,美国制定了“马歇尔计划”,欧洲启动了欧洲一体化,以提升综合防御能力。

鉴于政治与经济等多个维度的考虑,时任美国国务卿的马歇尔制定了欧洲复兴计划——马歇尔计划。欧洲是二战的主战场,战争给欧洲各国的经济造成了毁灭性的打击。与战前相比,法国和联邦德国的工业总产出下降了75%。在美国看来,全球经济是相互依赖的,欧洲经济复苏有利于美国企业的出口。同时,欧洲经济的复苏,还能够抵御共产主义意识形态的渗透。因为在美国决策层看来,贫穷和战争,是共产主义意识形态生长和传播的土壤。

所以,在制定马歇尔计划的时候,美国并没有将苏联和东欧各国排除在外。美国援助欧洲的前提条件,就是要西欧各国加强合作,内部贸易和支付必须逐步实现自由化。为此,除西班牙以外的西欧国家在1947年专门成立了欧洲经济合作委员会(Committee of European Economic Cooperation,CEEC),负责马歇尔计划的落地,这是欧洲经济一体化的第一步。

二战后,美、英、法三国分管西德。法国控制着煤炭资源丰富的萨尔地区,英国和美国控制的是鲁尔重工业区。法国意图将鲁尔—萨尔地区统统纳入其管辖之下,一方面服务于法国经济,另一方面还可以遏制德国。于是,1949年,法国同意与英美占领区合并,组成联邦德国。但是,在联邦德国,法国并没有话语权。本着“我没好处,大家都没好处”的心理,法国政治家让·莫内(Jean Monnet)建议,设立一个超主权机构,专门管理法国和联邦德国的煤钢生产。法国外交部长舒曼(Schuman R.)接受了莫内的建议,在1950年提出了一个开放性的计划,将煤钢生产置于高级联营机构的管理之下,其他欧洲国家也可以参加,成员国之间的煤钢流通免关税,这就是“舒曼计划”。在此基础上,1951年4月18日,法国、联邦德国等6个国家在巴黎签署了《欧洲煤钢共同体》,实现了西欧煤钢产品的自由贸易,这是生产要素自由流通的第一步。

1955年,煤钢共同体的6个成员国首脑在意大利墨西拿(Messina)召开第二次政府会议,委托比利时外长亨利·斯帕克制定下一步计划,这一计划就是1958年1月1日正式生效的《罗马条约》的雏形。

《罗马条约》决定设立两大机构——欧洲原子能共同体(Euratom)和欧洲经济共同体(European Economic Community,EEC,简称“欧共体”),欧共体的任务是将自由贸易的范围从煤钢产品拓展到所有的商品、服务和生产要素,确立了“经济政策趋同”的目标,还专门设立了货币委员会来监督成员国经济和金融政策。几年之后,开始有人提出统一货币的建议,1969年12月召开的海牙首脑峰会同意于次年制定一份阶段性计划,以创建一个经济和货币联盟。

欧洲成立货币联盟的计划与二战后建立的布雷顿森林体系有密切关系,它使得美元几乎取得了与黄金同等重要的地位,美元处于整个体系的中心,其他国家货币与美元挂钩,施行可调整的固定汇率制。各国实现了与美国的双边经常账户的自由兑换,但欧洲内部各国彼此之间并未实现货币的自由兑换,贸易逆差部分只能用美元或黄金结算。这样一来,欧洲各国之间开展贸易的基础就是积累美元和黄金。

但是,20世纪70年代之前,美国经常账户长期保持顺差,导致美元供给不足,阻碍了西欧各国间的贸易行为。西欧国家认识到,只有采取联合行动,建立一個货币补偿机制才能走出困境。荷兰、比利时和卢森堡迈出了第一步,于1947年建立了三国间的多边清算体系。1949年,所有的欧洲经济合作组织成员国都加入了该体系。1950年,欧洲支付联盟成立,成员国之间的顺差和逆差实现净额结算、多边对冲。该体系维持到50年代末,被欧洲货币协定取代。

欧共体成立之后,成员国要求在货币协调工作上更进一步,实行货币的自由兑换,且将汇率维持在窄幅波动的稳定状态,除此之外,还要建立一种欧洲储备货币。

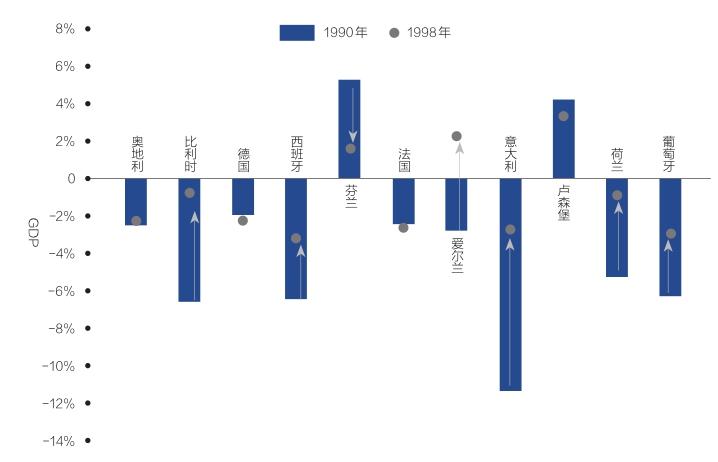

图:货币联盟11个创始成员国的政府财政赤字不断收敛

20世纪60年代中后期开始,布雷顿森林体系的弊端开始显现,“黄金危机”引发汇率剧烈波动。1967年12月,意大利、德国等黄金总库成员国纷纷退出,停止干预伦敦黄金市场。美国仍宣布维持1盎司黄金兑35美元的承诺,但这并没有稳住市场情绪,越来越多的国家要求将美元兑换为黄金,美国的黄金存量一天比一天少。黄金市场价格的提升,对英镑和法郎产生了贬值压力。英镑早在1967年底就开始不断贬值。法国在1968年陷入支付危机,投机性资本的流出加重了法郎的贬值压力,但决策层从政治角度出发,仍在坚守法郎保卫战,最终在1969年溃退,法郎贬值11.1%。与此同时,德国马克被动升值10%,对德国农业出口带来不利的影响。

危则思变。美元主导的布雷顿森林体系的缺陷和欧洲内部经济发展的不平衡,使西欧各国希望加强内部凝聚力,共同抵抗外部风险。

一波三折的货币联盟计划

1971年是个转折点,在此之前,美元主导的布雷顿森林体系运行良好(虽然20世纪60年代就出现了一些问题),欧元区内各国之间的汇率保持相对稳定,统一货币的需求并不迫切。但在此之后,布雷顿森林体系开始瓦解,至1973年彻底瓦解,美元取代黄金,成为各国汇率的“锚”,欧洲国家间的汇率波动开始加剧。与此同时,随着经济的复苏,欧洲国家觉得有必要统一货币,进一步推动欧洲的政治一体化。美国一开始也表示支持,认为可以强化欧洲抵抗苏联的能力。欧洲内部,联邦德国在经济上的突出表现,让英国和法国坐立不安(尤其是法国),它们想通过欧洲一体化来约束德国,这是法国推动欧洲一体化的“首要政治目标”(方福前,2018)。

根据“三元悖论”,汇率稳定、货币政策独立与资本自由流动三者只能选其二。其中,资本管制与欧洲一体化的目标是相悖的,所以资本自由流动是必选项,故只能在汇率稳定和货币政策独立这两者之间选其一,要么是浮动汇率与货币政策独立的组合,要么是固定汇率和不独立的货币政策的组合。考虑到欧洲国家彼此间在面临外部冲击时习惯性采取以邻为壑的竞争性贬值政策的历史,浮动汇率不利于加强欧洲内部的政策协调,所以,为了稳定汇率和保持资本自由流动,只能牺牲货币政策的独立性。稳定汇率又有两种方案,一是采取钉住汇率制,二是创建共同货币,政治妥协的选择是后者,因为在当时,德国马克是最有资格充当汇率的“锚”的,但考虑到一战和二战的历史,美、法、英是不会赞成的(虽然英国并不是欧元区的一员,但却参与了筹备)。海牙会议正式将建立经济和货币联盟作为欧共体的目标,但这一计划的实施阻力重重。

法国和德国在经济与货币一体化的次序上各执一词,意见相左。联邦德国方案较为保守,其核心思想是,货币一体化应该是经济一体化的自然结果,固定汇率制只能建立在各项政策协调的基础之上。法国不以为然,认为当务之急是稳定汇率,货币一体化与经济一体化不是递进关系,而是平行关系。观点差异的背后,是利益的纠缠。法国想通过稳定汇率,建立一个不依赖于美元的汇率制度,还想保护国内的农业。而德国之所以强调经济政策协调的重要性,是想减轻货币援助的负担,因为德国已然成为整个欧洲经济的火车头。

为化解德法之间的矛盾,1970年3月,欧共体部长理事会委托卢森堡首相兼财政大臣维尔纳(Werner P.)负责起草一份折衷的方案,这就是《维尔纳计划》,它是欧洲货币一体化的第一个“十年计划”:到1980年底实现经常账户自由兑换,资本自由流动,消除汇率波动,固定汇率平价(且平价不可调整),并强调将经济决策权转移到欧共体,扩大欧洲议会的权力。

在布雷顿森林体系瓦解期间,欧共体实行的是一种蛇形浮动汇率制。一方面,在美国的压力之下,十国集团签订了《史密森协议》,将本国货币与美元的波动幅度从1%扩大到2.25%。这样一来,欧洲主权货币双边汇率的波动幅度就被放大了。这对欧共体的共同农业政策极为不利。

为此,1972年4月,欧共体六国签订《巴塞尔协议》,决定对外实行集体联合浮动汇率制,对内实行钉住汇率制,将成员国货币汇率的波幅控制在±1.125%范围之内。这是欧洲版本的“汇率双轨制”。

布雷顿森林体系瓦解之后,德国马克逐步替代了美元的角色,成为欧共体成员国货币的锚。1973年第一次石油危机爆发,严重依赖中东石油进口的西欧国家的物价和失业率开始上升,欧共体内部和全球经济失衡更为严重。各国在如何应对失衡上出现了不可调和的分歧。联邦德国用抑制需求的方法控制物价,这遭到了美国的指责。法国用提高利率和加强资本管制的方法抑制法郎贬值,但由于成效不明显,选择在1974年1月退出蛇形浮动汇率制(在这之前,英国和意大利已经退出),蛇形浮动汇率制度名存实亡。

1977年美元危机再度爆发,马克被动升值26%,英镑和法郎对德国马克的贬值幅度也高达近20%,汇率升值给德国经济套上了“紧箍咒”。时任联邦德国总理的施密特对美国和美元颇有意见,迫切希望建立一个独立于美元的欧洲货币。法郎波动也给法国农业发展带来了困扰,时任法国总统的德斯坦计划搭稳健的德国央行和马克的便车,与德国联手,摆脱美元的霸权秩序。1978年4月的哥本哈根首脑会议,正式确立了建立欧洲货币体系的目标。同年7月,英国、联邦德国和法国等共同发表《不来梅宣言》,宣布创立欧洲货币单位——埃居,价值由12种货币的加权平均值確立。宣言还规定了更为严格的汇率调整机制,双边汇率的浮动必须征求对方同意才可实施。

《不来梅宣言》确立了欧洲货币体系的基本原则,但联邦德国和法国在汇率问题上仍然存在较大的分歧。法国提倡采用篮子体系,以埃居为核心,任何偏离都要立即干预,这实际上将干预的责任推给了联邦德国,只要德国马克升值幅度超过预设的区间,德国央行就需要在外汇市场卖出马克,这就会给国内经济带来通胀压力。

所以,德国提倡继续参照蛇形浮动制所采取的“格子体系”,为双边汇率确立一个中心,各国货币仍然以埃居为核心,形成“双核心”的利率机制,这样就减轻了德国干预马克的负担。讨价还价之后,1978年的布鲁塞尔会议达成了一个折衷的方案:篮子体系和格子体系相结合的双重汇率干预体系,建立欧洲货币体系的决议自1979年1月1日开始实施,朝着稳定汇率、低通胀和促进国际货币体系稳定的目标迈进。

欧元和欧洲央行创立之前,固定汇率、独立的货币政策和资本管制是欧共体成员国的政策组合,但资本管制的弊端日益凸显。德国长期保持贸易盈余,致使马克兑美元不断升值,其他国家为维持汇率稳定,被动跟随马克升值,给国内经济带来紧缩的压力。法国和意大利对当前的货币体制不满,并将责任推给德国。它们认为,欧共体变成了“马克区”,马克获得了霸权,联邦德国央行成了欧共体的中央银行,故主张成立欧洲中央银行。联邦德国深知这种不对称的货币体系难以为继,担心如果不同意,其他国家会走上保护主义的老路。

更为重要的是,德国仍然对两次世界大战心有芥蒂,希望借此消弭其他国家的戒心。综合考虑之后,联邦德国最终同意了建设欧洲货币联盟的提议,1989年4月发布的《德洛尔报告》使欧洲经济和货币联盟正式进入实施阶段,但《德洛尔报告》仍未明确提出创立统一的欧洲货币,只要求建立“不可更改的固定汇率平价”。又经历了一番波折,如1992年的英镑保卫战,1992年-1993年的法郎之战,统一货币的想法终于在1991年12月的《马斯特里赫特条约》正式被提出。《马约》规定最迟于1999年成立欧洲货币与经济联盟,并给出了具体操作步骤。

至此,欧洲货币联盟(即欧元区)正式进入筹备阶段。

货币联盟计划的实施阶段

危机是改革的动力,但和平与发展是改革得以顺利推行的保障。1991年,冷战以苏联解体而告终,美国支持欧洲对抗苏联的前提条件不再具备。在欧洲货币与经济联盟确定创立欧元之后,美国开始担心欧元会威胁美元的地位,但20世纪90年代初期,美国对欧洲货币联盟计划能否顺利实施,还持一种怀疑态度,时任美联储主席的格林斯潘甚至不认为欧洲经济与货币联盟会启动。他的理由是,欧洲中央银行与联邦德国中央银行权力彼此冲突,没有足够的权威来管理整个欧洲货币政策。

诺贝尔经济学奖得主米尔顿·弗里德曼(1997)认为欧元是政治妥协的产物,是以牺牲经济利益为前提的,在这种情况下,政治一体化进程也将受阻。哈佛大学教授马丁·费尔德斯坦(Feldstein M.,1997)认为单一货币对失业和通胀的负面影响,会超过自由贸易与资本自由流动带来的正面影响,统一的货币政策与独立的财政政策相矛盾,法国希望与德国平起平坐的目标与德国希望获取欧洲霸权的目标也是矛盾的。后见之明地来看,欧元区的设立要比美国预想的更为顺利,这与《德洛尔报告》提出的“三步走”规划和《马斯特里赫特条约》的相关要求密切相关。

《德洛尔报告》提出了分三步建设欧洲经济与货币联盟的设想,同年6月的欧洲会员会议正式提出了具体方案,具体而言:第一阶段,1990年7月1日消除了成员国间所有的资金流动的障碍;第二阶段的标志是1994年1月1日成立的欧洲货币管理局;第三阶段始于1999年1月1日,创立欧元,各国将制定货币政策的责任转交给欧洲中央银行。

蒙代尔和麦金农等早在20世纪60年代就对建立货币区的条件进行了论述,理论界认为,欧洲各国在通货膨胀、财政纪律、商品与服务市场的价格弹性等各方面存在差异将阻碍货币联盟的顺利实施。比如,如果通货膨胀率存在较大差异,在名义汇率恒定的情况下,实际汇率会存在差异,而这又将带来产品竞争力的差异。如果一个国家长期保持较低的通胀,它的出口商品会更有竞争力,从而导致欧元区内部国际收支的失衡。所以,《马斯特里赫特条约》制定了所谓的“趋同标准”,只有满足这些条件的国家,才有资格加入欧元区。概括起来,这些条件包括:低通胀水平;稳健的公共财政(赤字率低于3%,政府债务杠杆率低于60%);加入固定汇率体系至少两年,且没有发生汇率大幅波动的情况;长期名义利率向通胀率最低的三个(或少于三个)国家看齐。

图中对比了各国政府赤字(占GDP的比重)在1990年至1998年间的变化,也可以看出不断收敛的趋势。

货币联盟正式成立前的最后一项工作,于1998年12月31日完成,那就是将各国货币与欧元的汇率确定下来,且不可变更。1999年1月1日,欧元正式诞生,但取代各主權货币行使货币职能,还经历了一个过渡期。

结语

欧洲央行第一任行长杜伊森贝赫(Duisenberg)在欧元正式启动的前一天的新闻发布会上称:“货币作为交换媒介、计价单位和价值储藏手段固然重要,但是货币的作用远比这些重要。一国货币也是一国人民特性的一部分。它反映了人们现在和未来的共同愿望。欧元将成为欧洲人团结统一的象征。”欧元的使命,是加速和深化欧洲一体化,为成员国寻求更多对外政策的自主权。虽然欧元的初衷,并非想要作为美元的竞争者,但这却是一个自然的结果。正如埃肯格林(Eichengreen,2011)所说的:“从根本上讲,欧元是一个政治工程”。仅仅在相当短的时间内,欧元就在外汇交易、国际储备和记账单位等方面取得了较大的市场份额,成为仅次于美元,也是唯一有实力与美元竞争的国际货币。

源自政治妥协的体系,其成败将取决于构建它的政治规则的力量,以及主导该规则的国家的意志。欧债危机让全球再次将注意力聚焦到欧元的前途上,但欧央行维护欧元和欧元区的决心,让欧元顺利渡过了难关。

欧元的诞生,改变了国际货币体系,乃至国际政治经济格局。美元霸权开始衰退,世界向着一个多极、竞争和相对平衡的货币体系转变。欧债危机之后,欧元是否会涅槃重生?或许后面的故事更值得期待。因为,我们可以将欧元体系看作全球货币体系的一个缩影,看作未来国际货币体系演进的一个可能的路径。在这个体系中,某种超主权货币成为唯一的世界货币,这也是著名的金融史学家金德尔博格的理想状态,他曾说过:“货币就像语言,只要一种就够了。”但这或许只是理论模型或观念模型中的最优均衡,一旦将货币的政治属性和权力的边界考虑进来,全球统一货币这个最有均衡可能就难以实现了。不过,我们不应该否定超主权货币获得局部成功的可能。

(作者邵宇为东方证券首席经济学家、陈达飞为东方证券高级宏观分析师;编辑:苏琦)