探讨企业财务会计向管理会计的转型

2019-05-18刘雅兰

刘雅兰

(河南省谷物储贸有限公司,河南 郑州 450047)

前言

会计会随着经济体制的变化走向而适当变动,企业管理中的会计管理重要性也被大众所认可。也就是说,会计由传统的财务核算逐渐向财务管理方面转换,通过对企业成本方面进行有效管理,将会帮助企业提高经济效益。而通过经济效益的提高,企业也会在激烈的市场竞争中存活下来。

一、财务会计向管理会计转型的案例分析

经济全球化的脚步越走越快,世界中的各个经济组织已经呈现了合作状态,我国的也在不断地与世界接轨。在激烈的竞争中,我国企业也要不断重视会计方面的管理,细化经营管理,提高企业市场竞争力。而财务会计向管理会计的转型十分必要,以我国当前的管理会计为例,已经在不断的应用。

以一诺生化集团为例,企业的基本信息主要如同下表所示:

由表1可知,一诺生化科技有限公司是一家以生产各种生物产品及化工产品为主要业务的科技型企业。目前,该公司所保持生产、销售的产品已有48种之多,产品可广泛应用于化工、医药、橡胶、轻工等行业,且部分产品远销日本、韩国、台湾及中东地区。可见,该公司产品多样、市场环境良好。成本管理是企业管理的一个重要组成部分,是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称,主要由成本规划、成本计算、成本控制和业绩评价四项内容组成。

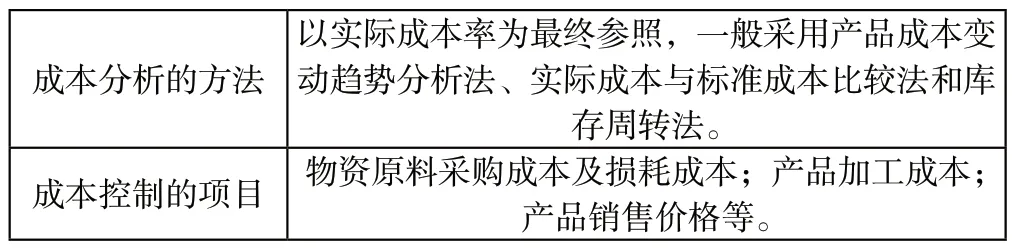

表2 一诺生化科技有限公司成本管理细分表

而上述通过成本管理向管理会计的转换已经取得了一定的成果,一诺生化也形成了自身的管理会计系统。管理控制系统是指,由控制主体、控制客体和控制媒体组成的具有自身目标和功能的一体化管理系统。系统操控人员可以通过管理控制系统的应用来实现机器状态或进度的保持和改变,从而实现企业生产效率的提高。通过管理系统的应用,也切实帮助一诺生化得到了进步。

二、推动财务会计转型管理会计的建议

(一)建立全面的扶持机制,加快管理会计研究的进度

通过上述分析可知,目前中小企业管理会计应用迟迟无法深入有效落实的只要原因之一就在于管理会计理论本身的局限。因此,要推动管理会计在中小企业中的应用和发展,就必须突破相关理论的局限,扩展管理会计的应用范围,实现理论与实践的有机结合。有关部门要以国家有关学术研究高级部门为名号,为管理会计研究团队提供国外考察、国内试点的实践探索途径和机会,以此来推动相关研究的进度和进展。但是,因为管理会计理论及实践的研究在短期内实现成果上的突破是十分艰难的,所以,有关部门要在对管理会计国内核心的管理会计研究机构或团队给予适度的资金支持、专家及技术人才支持,为管理会计的研究奠定坚实的物质和非物质基础的同时,采取相应的管理会计应用试点扶持,为将来完善化的管理会计理论或机制的应用奠定基础,创造条件。

(二)健全资质评价制度,促进中小企业管理架构的完善

实践是检验真理的唯一途径,同时,真理的检验也需要一定的实践条件予以支持。因此,在企业自身尚无法科学正视自身不足、无法快速找到有效的完善方向的情况下,要促进管理会计在中小企业发展中的真实效用就必须以相关政策为引领,帮助中小企业逐渐实现自身条件的改善。在组织架构设计方面,要根据管理会计的工作开展流程进行职能部门的重新规划,派专门的管理会计研究人员进入企业帮助企业建立起与管理会计工作中确认管理对象(即通过对企业经济活动及其他经济事项的辨认来确定需要进行管理的会计业务)、进行经济计量(即通过对已经发生或可能发生的经营活动进行数量上的确定,计量单位通常以货币为主)、账务内容归集(即运用专业的会计或账务处理方法对企业的经营活动、其他经济事项,及与之对应的经济数量进行记录和分类)、主要关联分析(即当企业发生经济事项时,需要对该事项发生的内外环境及各影响因素之间的内在联系进行评价和确认)、编报与解释(即采用适当的形式(如会计报表等)反映各信息需求者需要的信息)信息传递(即将编制好的相关会计信息提供给企业的各级管理者或其他信息使用者)这六个环节一一匹配的、专门的、独立的管理会计部。

(三)培训与聘请同步进行,实现企业管理人才队伍的建设

在人力资源管理方面,通过上文分析可知,在聘请或培养会计工作人员时,企业人事部门更加看重面试人员的财务处理工作经验,因而往往会选用资历深、经验多的从业人员,而忽略了对相关人员管理会计能力的要求。加之部分企业存在“重视选人,轻视育人”的现象,使得已经入职开展工作的会计人员存在“一劳永逸”的不思进取思想,对于这一问题,可以通过建立必备人才与发展规模同步衔接、阶段性企业人才队伍检验的制度,来实现对企业运用资质的评价和监督,调动企业主动进行高素质人才队伍培训的积极性和自觉性。比如,有关部门要设置管理会计资格考试,对于进入企业开展管理会计的工作人员,必须要通过相关考试的测评、具备相应的会计资格;对管理会计工作人员实行专业年检制度(随机抽查),对每一年度抽查到的管理会计工作人员进行专业知识检验、培训,以提高从业人员的专业胜任水平;并且,对企业的管理人员也要进行督促,帮助其革新思想,正确看待管理会计的重要性。需要注意的是,当前条件下,虽然会计专业毕业的专业人才数量在不断增多,但管理会计领域的人才却相对稀缺,因此,企业要与国内知名院校合作,通过提供实习机会等方式来吸引高水平会计专业人才进入企业,同时辅之以相应的专业化、优质化培训和员工激励机制来组建成专属于企业自身的人才队伍,为企业进行、实现管理会计的目标提供源源不断的人才资源。

三、结论

随着我国经济的快速发展,管理会计在企业内部管理中发挥着重要的作用,对推动社会经济发展也起到了不可忽视的作用。企业由于生产资本和活动资金有限,想要更好地占有市场提高竞争力只有加大对管理会计的开发与建设。我国采用开放的市场经济模式,政府对行业发展起到宏观调控作用,维持市场的公平竞争空间。本文对管理会计在我国企业内部现状进行调查,提出树立以人为本的管理理念、科学制定管理会计战略规划、推行科学化的管理会计模式、建立科学的管理会计人才招聘和培养计划、构建科学的激励机制、建立合理的薪酬体系、创建富有凝聚力的企业文化对。加强和完善企业内部管理有着积极的推进作用。