我国非营利组织会计信息披露

2019-05-18江劲松刘韬

江劲松 刘韬

(1、中国进出口银行云南省分行,云南 昆明 650051)

(2、华北电力大学经济与管理学院,北京 102206)

随着国民经济的快速发展,我国非营利组织在动员社会资源、提供公益服务、社会协调与治理、政策倡导等方面发挥着不可替代的作用,成为整个社会不可或缺的一分力量。根据民政部发布的数据,截至2017年底,全国共有社会组织76.2万个,同比增长8.4%,吸纳社会各类人员就业864.7万人,同比增长13.2%,接收各类社会捐赠共610.3亿元。然而,任何事物在不断成长的同时,也会遇到诸多问题,非营利组织的发展也是如此。近年来,中国红十字会、中国青少年发展基金会等陆续曝出的一系列负面新闻,重挫了非营利组织在民众心中的公信力,从而导致了民众的信任危机,引发捐款数量的减少,很大程度上制约了非营利组织的健康持续发展。

非营利组织提高会计信息披露的质量和透明度,不仅可以帮助信息使用者了解该组织的各类信息以做出理性决策,也可以帮助社会公众了解非营利组织,吸引更多的公众参与到各项活动之中,开展多种多样的志愿活动,从而有利于扩大社会覆盖面、加大影响力,推动非营利组织的发展;另一方面,也可以帮助非营利组织树立良好的社会形象,获得公众更多的支持和理解,赢得他们的信任,从而得到更多的捐款收入来维持组织的长久经营,可以做出更大的贡献,这符合广大群众的利益。最后,对于我国社会公益事业的发展起到了积极的促进作用,利于我国社会主义和谐社会的构建。

一、我国非营利组织会计信息披露存在的问题

(一)会计信息披露渠道狭窄和易得性不佳。我国非营利组织会计信息披露主要通过政府平台、行业平台、组织官方网站。在政府平台方面,中国社会组织网作为非营利组织信息披露的重要平台,存在信息不全问题,无法搜索到其他类型非营利组织的年度工作报告,全国也只有少数省份能够查到部分基金会的年度工作报告。在行业平台方面,基金会的主要信息披露平台是基金会中心网,但是其他类型的非营利组织还没有建立像基金会中心网这样的信息披露平台。官方网站方面,超过80%的基金会、社会团体、民办非企业单位都建有自己的官网,但基金会能在官方网站上查询到相关会计信息的仅有60%,而社会团体只有20%左右、民办非企业单位的比例是30%多。除此,还有一些组织在披露自身会计数据或者财务报告时,采用的是传统的以纸张为载体的方式,而且是以内部文件的形式出现,这样的情况下,公众很难得到组织有关的财务信息。总的来说,非营利组织会计信息的易得性不佳。

(二)可比性较差。财政部于2004年8月颁布的并于2005年起在全国实施的《民间非营利组织会计制度》,要求组织统一编制财务会计报告,但是该制度的适用范围及规范对象是具备法人资格的民间非营利组织,而对于那些数量众多且日益壮大的非法人非营利组织,它们应遵循的会计核算和报告制度仍然没有明文规定。在实际工作中,这些组织有的依据《企业会计制度》进行会计核算和报告,有的按照《事业单位会计准则》的规定进行会计处理,还有的甚至游离于制度和法规之外。由于不同类型的非营利组织在会计核算依据、基础和处理方法上有所不同,会计信息披露的基础就存在着差异,所以造成了非营利组织披露的会计信息不具有可比性,当然信息使用者也难以对组织管理层的委托责任履行情况进行公正客观的考核和评价,以及做出相应的经济决策。

(三)信息的有用性较差,缺乏绩效评价信息的披露。我国非营利组织所提供的财务报告相对来说比较粗糙,信息使用者关心的信息披露的很少而且很粗略。很多非营利组织的财务报告中并未披露项目的收支,或者只披露项目笼统的总体收入、费用,也没有披露与项目相关的各项直接的运行费用,支出中直接用于受助者款项等具体的信息,导致信息使用者无法评价项目开展的效率与效果;诸如组织享受税收减免的数量、高级职员的报酬、人员的工资福利、行政办公支出等这类信息使用者关注的热点信息,在众多非营利组织的财务报告中并不能够查询得到。虽然很多非营利组织按照规定向公众披露了不少信息,但是这些信息中能够满足信息使用者要求的并不多,信息的有用性较差。因为信息使用者主要关心点不是组织借款多少、投资收益的情况、现金增加及减少多少等信息,他们更想了解的是能够实实在在体现出非营利组织运行效率和效果,体现该组织公益或互益宗旨的有用信息。

非营利组织承担受托责任开展公益活动,在活动之后,捐赠者希望知道其捐赠的资金是否按照他们的既定用途使用,也要求知道组织提供服务活动的结果、效益或效能,也就是该活动总共花了多少钱、人力、物力,达到了什么样的效果,而量化的会计信息恰好能够完成对于非营利组织履责情况的很好反映,但我国非营利组织的财务报告中是缺乏这类绩效评价信息,致使公众对慈善公信的疑虑加深,打击了社会公众的慈善热情,不利于非营利组织的持续发展。

二、我国非营利组织会计信息披露问题的成因

(一)信息使用者的需求得不到重视。非营利性组织在信息需求层面就存在明显不足,一方面是由于非营利组织自身在产权完整度上存在缺陷,一定程度上弱化了信息需求的内在动力,另一方面是因为信息使用者自身知识背景和立场的不同,致使其对非营利组织信息披露的需求重点存在较大差异,进而导致需求动力过于分散,造成了信息使用者群体影响力的减少。所以,非营利组织很容易忽视信息使用者的需求,从而简化组织的会计信息披露,进而影响信息披露的质量。

(二)信息披露相关法规制度还不完善。《民间非营利组织会计制度》主要对注册的基金会、社会团体和民办非企业单位具有一定的约束力,对一些未注册的非营利组织,并未有明显约束性;非营利性组织里除了基金会的信息披露有专门的法律法规约束外,其他非营利组织并无相应配套的法律法规,这也就加剧了非营利组织间的会计信息披露局面较乱、差别较大的情况。

(三)外部监管力度不够。政府机构因为自身事务繁杂和对非营利组织信息的管制会有一定的成本产生,而且在发展过程中,非营利组织与企业相比受到的关注较低,这些在一定程度上制约了政府的监管。同时,非营利组织除了要接受政府监管,还要接受包括受助者和捐赠者等在内的社会公众的监督。但是,由于受助者和捐赠者往往以个人为主体进行监督问责,存在获取财务信息渠道不通畅等问题,而且部分受助者和捐赠者由于自身知识水平有限,理解不了专业的财务信息,这都会在很大程度上影响他们对非营利组织的监督。另外,我国对于非营利组织也没有强有力的审计制度,而且在实际运行中,由于这三方进行评估审计依据的标准不同,影响结果的一致性,进而导致无法产生强有力的监管效果。

三、对我国非营利组织会计信息披露提出的相关建议

(一)非营利组织本身的角度分析

1、拓宽信息披露的渠道

现代信息技术和新媒体的发展为非营利组织创新会计信息披露渠道提供了技术支持,而且根据上文对公众获取非营利会计信息渠道的调查,本文也发现在当今快节奏的时代,民众更乐意采用更为便捷和简单的方式获取信息,所以非营利组织可以考虑创建微信公众号、手机APP等形式发布自己的财务报告,而且捐赠者只需在微信公众号或者手机APP输入自己的有关信息就可以查询到自己捐赠物资的使用情况。此外,非营利组织还可以考虑专门开设一个电视频道,每天固定时间讲评非营利组织募捐救助活动情况、披露善款善物的具体用途,同时暴露一些非营利组织的违法违规行为,这样可以帮助信息使用者及时了解到相关的最新信息,增强其对非营利组织的关注度,进而减少其对慈善公信的疑虑。

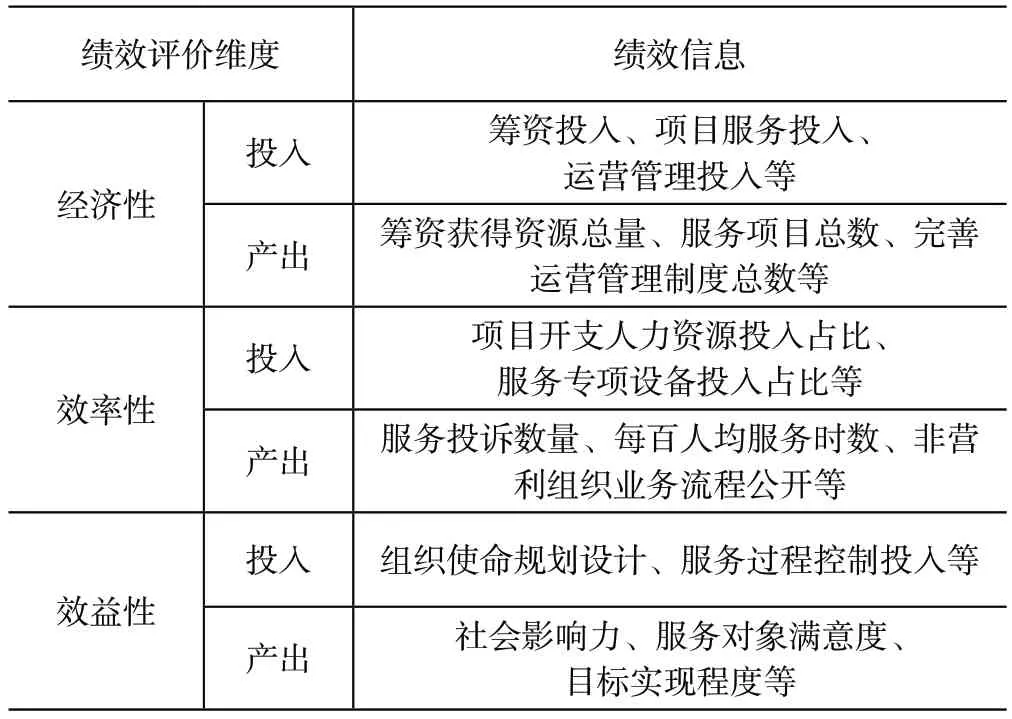

2、提供绩效评价报告

表1 非营利组织绩效信息简表

相对于企业而言,非营利组织的绩效和成果更加重要。因为企业可以通过利润指标来测评其经营绩效,但非营利组织并没有设立利润指标,无法由一个指标直接评价组织的效果和效率情况。非营利组织可以参考上表来提交自己的绩效评价报告,构建绩效会计的内容,从而体现非营利组织的经济性、效率性和效益性。但报告中的绩效评价信息要尽可能量化,是可以反映组织绩效程度的具体数值,这样不仅可以反映各个组织绩效的绝对信息,具有一定的客观性,而且有利于不同组织之间进行绩效的直接对比。

(二)法规建设角度分析

针对我国目前非营利组织会计信息披露相关法律法规约束能力不强的现状,我国需要结合非营利组织当前的发展状况和信息使用者的要求,对相关法律法规做相应的修改和完善,从而做到有法可依,有规可循。同时,建立非营利组织会计信息披露相关的刑事和民事法律责任制度,以便形成威慑作用,同时加大打击力度,减少违法违规行为。

(三)外部监管角度分析

首先,我国政府需要重视非营利组织的发展,加大对非营利组织的监管力度。比如:根据我国现行法律规定,非营利组织的年度工作报告都需要进行年检。而信息披露情况是年检的一项重要内容,这样的话,政府可以规定非营利组织披露年度工作报告的情况直接影响年检结果。

其次,外部监管除了需要加大政府监管的力度之外,建立社会监督机制也是必不可少的。社会监督主要包括舆论监督、捐赠者监督和受捐者监督以及外部审计的监督。

最后,由于政府监督和社会监督的局限性,可以由外部独立第三方对非营利组织信息披露情况进行评级。目前我国对非营利组织展开的第三方信息披露评级主要有USDO自律吧的中国民间公益透明指数(GTI)、中民慈善捐助信息中心的中国慈善透明指数和基金会中心网的中国基金会透明指数(FTI)。这种透明指数的设计既方便公众对非营利组织进行对比判断,也能让各个组织看到其信息披露水平在行业中的位置,明白自身与其他组织的差距,从而促进其提高信息披露质量,而且这种评估机制还会淘汰不良、不改进的非营利组织,最终有利于推动非营利组织更好地向前发展。