企业技术创新能力与财务绩效的相关性研究

——以通信设备行业为例

2019-05-16黄雅雯李奕瑶

黄雅雯 李奕瑶

(北京工业大学经济与管理学院,北京 100124)

一、引言

通信设备行业是新兴产业,属于高速发展产业。十九大中,对我国通信市场的发展也提出了新的要求,完善市场服务体系,积极学习外来技术,学习先进的思想理念,培养企业的创新发展意识。企业要改变原有思维模式,认识到创新的重要性,在通信设备的生产以及技术变革上加大投资力度,满足消费者的需求,适应科技时代的发展规律,在竞争中处于优势地位。有国家的支持与市场的需求,通信设备行业的技术创新能力成为各个企业关注的重点。技术创新能力的不断提高也将吸引投资者的大量投资,提高企业的营业收入以及核心竞争力。

二、国内外研究现状

(一)国外研究

Comanor和Schere通过对相同时间段内不同企业的财务数据进行分析,发现企业无形资产中,专利对于企业经营效果的影响更为明显,企业对于专利申请的积极性越高和次数越多,企业的经济效益越好[3]。Schere通过对美国财富榜上的365家企业的财务数据进行汇总分析,并结合世界500强公司的财务数据,两种数据并行排列,对企业的专利数以及企业的盈利情况进行对比分析[4]。Emst通过相关企业的数据调查分析发现,企业这两个会计指标之间有着明显的线性关系[5]。通过对德国的50家企业进行财务数据的分析发现,企业对于专利的申请与应用情况越高,企业的盈利能力越强,且企业的发展前景越好[6]。Zhang和Rogers通过相关的数据研究发现,这两种会计指标呈正相关关系[7]。

(二)国内研究

国内对于这方面的重视程度较低,相关的文献研究较为缺乏。赵远亮等通过对我国药品领域企业的财务数据进行分析研究,发现在我国药品领域中,对于企业的相关专利与ROA存在线性相关关系,而且相关性极高[8]。根据相关的数据分析表明,在企业的无形资产中,企业所拥有并利用的专利数额与企业的经营成效呈正相关关系,并且影响程度较大。

三、研究设计

(一)指标选取与研究假设

技术创新水平越高,企业的绩效应该越好[9]。本文认为,在技术创新与绩效关系问题上,专利的数量确实可以在一定程度上衡量技术创新的水平。高数量的技术创新成果带来的经济效益可能远远高于低数量的技术创新成果带来的经济效益。因此,本文拟利用专利数量的差异,从技术创新数量角度考察技术创新水平对财务绩效的影响。

在企业绩效指标的衡量方面,我们认为指标选取不宜过多。绩效指标的选择应该看企业在市场竞争过程中最为关心的财务指标。企业最为关心的盈利能力和营运能力,而资本结构和净资产收益率也是企业经济实力和财务绩效的充分体现[10]。因此,本文拟选盈利能力、营运能力、资本结构和净资产收益率来表示财务绩效实力。

基本假设如下:

假设1:技术创新能力与公司盈利能力呈正相关。

假设2:技术创新能力与公司营运能力呈正相关。

假设3:技术创新能力与公司资本结构呈正相关。

假设4:技术创新能力与公司净资产收益率呈正相关。

假设5:技术创新能力与公司整体财务绩效呈正相关。

(二)数据来源与样本选取

在新浪财经网站上,通行设备行业有67家企业,剔除其中27家交易额不到8000万的小规模企业。在剩下的40家通信设备企业里,再次剔除14家专利数据过少的企业,最终本文选取剩下的26家通信设备企业为研究对象。

在incopat网站上选用高级检索模式进行检索,在名称和地址栏选当前专利人,输入企业名称,然后再申请日后面选择某段时间,输入2010-2017年进行检,可得到企业的专利数。

四、统计分析

(一)指标的数值

将选出的26家企业从2010年到2017年的财务季度数据取年平均值,再对年平均值求平均以形成历史数据,如表一。

表一 2010-2017年企业财务绩效和技术创新指标数据

新 海 宜 13.0055 0.2578 84.8147 284.3616 126盛路通信 8.7825 0.2786 30.8085 75.3745 180大富科技 9.5304 0.3401 1.3401 4.3433 580通鼎互联 8.8092 0.4829 78.5114 334.0419 236金信诺 9.8037 0.4915 124.8802 601.7723 215三维通信 1.8759 0.2807 88.0288 46.3491 421高新兴 10.5812 10.5812 27.3069 3057.3618 212北斗星通 3.4766 0.2521 42.6213 37.3480 457卓翼科技 3.1114 0.6155 78.0342 149.4419 111海格通信 4.1940 0.5717 78.0342 187.1178 381星网锐捷 6.4188 0.5690 44.3342 161.9294 2199东土科技 14.9422 0.3816 27.0663 154.3325 343同洲电子 -8.0519 0.3066 147.4523 -364.0272 1469合众思壮 -2.8752 0.1761 26.1945 -13.2661 125远 望 谷 14.0076 0.1729 17.4988 42.3759 331*ST凡谷 2.9009 0.3465 20.2738 20.3763 213佳讯飞鸿 7.4812 0.3744 36.5279 102.3254 274中海达 12.3179 0.3075 20.7287 78.5268 277

(二)典型相关分析

1、指标相关性

典型相关分析是利用综合变量对之间的相关关系来反映两组指标之间的整体相关性的多元统计分析方法。其基本原理是:运用主成分的思想,分别从两组变量中提取有代表性的两个综合变量U1和V1,再利用这两个综合变量之间的相关关系来反映两组指标之间的整体相关性。

表二 财务绩效指标间的相关系数矩阵

可以看出,财务绩效指标之间,只有营运能力与净资产收益率之间的相关系数较大,达到0.9606,这两个指标可能反映的是同一个方面,可以考虑合并。

表三 财务绩效和技术创新指标之间的相关系数矩阵

可以看出,只有资本架构与专利数之间的关联程度较大,而其他财务绩效指标与技术创新指标之间的直接关联不大,更多的可能是综合影响。由于变量间的交互作用,这个简单相关系数矩阵只能作为参考,不能真正反映两组变量间的实质联系。

2、典型相关系数及显著性检验

表四 典型相关系数与显著性检验结果

运用SPSS,采用‘Canonical correlation.sps’宏程序来实现典型相关分析,得到第一典型相关系数为0.737,大于两组指标间的任一相关系数,即综合的典型相关分析效果要好于简单相关分析。

由于此处的典型相关系数是从样本数据算得的,和简单相关系数一样,有必要进行总体系数是否为0的假设检验。此处采用的是Baerlett的x2检验,零假设为对应的典型相关系数为0。以上输出结果表明,在α=0.05的情况下,典型相关系数是显著的。因此,通过分析第一对典型变量的相关性可分析出财务绩效与技术创新两组变量之间的相关性。

3、典型相关模型

典型相关系数表示原始变量在提取的典型变量表达式中的重要性程度,考虑到原始变量存在计量单位的差异,本文采用标准化的典型系数。由标准化变量的典型相关变量的换算系数,得典型相关方程:

U1=0.485*盈利能力+1.687*营运能力+1.266*资本结构-1.714*净资产收益率

V1=专利数

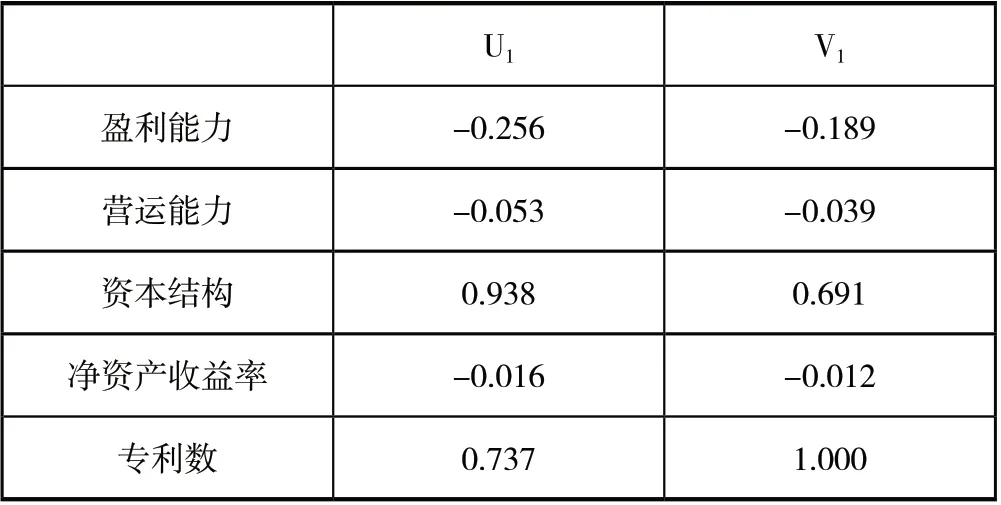

从典型相关方程中可以看出,在典型变量U1中,营运能力、资本结构和净资产收益率的载荷都较大,典型载荷分别为1.687、1.266和-1.714;典型变量V1即为专利数。鉴于上述变量的符号不同,因此,只能认为技术创新有助于提高盈利能力、营运能力和资本结构。

4、典型结构分析

典型结构分析反映原始变量对典型变量的影响程度和方向,计算结果如表五。

表五 典型结构分析

可以看出,只有资本机构与专利数和典型变量呈高度正相关,其余指标与典型变量呈负相关。

5、典型冗余分析与解释能力

典型冗余分析表示各典型变量对原始变量组整体的变差解释程度,统计分析结果如表七。

表六 典型变量的解释能力

可以看出,第一典型冗余分别为23.7%和12.9%,第二典型冗余分别为54.1%和100%。典型相关分析数据表示,典型相关模型提取的典型变量不能很有效的预测相应组变量与对立组变量。

五、研究结论与建议

(一)研究结论

本文通过专利数据指标与财务绩效指标的典型相关分析得出:(1) 财务绩效与技术创新具有统计正相关性,说明技术创新能够使企业财务绩效得到一定提高,验证了假设5。(2)资本结构与专利数的相关性显著,呈正相关关系,说明专利数与企业资本价值结构及其比例有关,专利数与企业偿债和融资能力也有关系,验证了假设3。(3)企业盈利能力与专利数呈负相关说明专利的数量并不一定会给企业带来更多的利润能力,无法实现利润最大化,其原因可能是为了迎合市场需求多变的特点,企业对于自身技术的改进以及相关专利转化为收益的能力不强;营运能力与专利数相关性低,说明专利数使企业赚取利润的能力弱,其原因可能是企业只关注了短期内取得的利润,对于技术的变革和创新没有足够的关注,没有重视企业创新领域的长期投资,所以不能带动企业经济发展;净资产收益率与专利数的相关性不明显,说明其原因可能是技术变化快的经营特点,让企业盲目地引进国外技术,没有将重点放到企业的技术研发。

(二)建议

1、宏观建议

过度的企业竞争是各个行业的主要市场现象,这种市场现象也对各个行业中的企业技术创新带来抑制作用。企业经济效益差,风险承担能力弱,创新能力的失败可能导致企业发展缓慢,甚至面临破产的风险。对以上情况,国家应该对通信设备行业的市场竞争力度有所控制。通过相关政策以及企业发展法规的颁布,可以减少企业为追求利润最大化,适应通信设备更新换代快的市场竞争而不注重专利技术的研发质量,盲目追求专利数的情况。

2、微观建议

一个有创新思维的企业就已经是成功了一半,企业对于自身创新思维的培养以及相关创新型人才的吸收利用就显得至关重要。同时,企业的管理人员要大力关注企业对于技术的变革和创新,以及企业对于新技术的应用情况,将创新投资转变为收益。着重对技术人员的观念加强管理,让他们从思想上就对技术创新重视起来,并将这种重视表现在行动中去。