2018年股份制商业银行运行特点及展望

2019-05-14王丽娟

王丽娟

2018年,面对复杂严峻的国内外经济金融形势,股份制商业银行以服务实体经济为主线,不断加大信贷投放力度、创新服务产品和模式,不仅守住了未发生系统性金融风险的底线,还较好地服务了实体经济、实现了自身的稳健发展。

外部环境:错综复杂,边际宽松

回望2018年,中美之间贸易摩擦不断升级、国内经济下行压力日渐加大,我国所处的国际国内环境更加错综复杂,宏观经济整體呈现出总体平稳、稳中有变、变中有忧的态势。在此背景下,我国货币政策及时预调微调,一方面为市场提供了合理充裕的流动性,避免信用过快收缩冲击实体经济,另一方面不断优化货币政策传导机制,为供给侧结构性改革和高质量发展营造适宜的货币金融环境。在货币政策预调微调的同时,监管政策也在边际放松,既向市场传递了继续治理乱象的信号,又出台相关政策稳定了市场的信心和预期。

宏观环境:总体符合预期,下行压力仍较大。2018年,在错综复杂的国际国内环境下,我国国内生产总值首次突破90万亿元,同比增长6.6%,总体符合预期,分项亮点频现。如产业结构方面,消费无论是占GDP的比重还是对GDP的贡献率日渐提升,成为了经济增长的主导力量,投资和需求的比例关系不断优化,在看到成绩的同时,也要看到当前经济中仍存在一些隐忧、经济下行压力仍较大。2018年全年GDP增速虽然符合预期,但经济增速在逐季回落,“变中有忧”特点进一步凸显;贸易的支撑作用在减弱,货物和服务净出口对GDP的增长贡献率和对GDP的拉动都呈现负向影响。展望2019年,在中美贸易战尚未明朗的背景下,贸易对经济的支撑作用仍存变数。

货币环境:加大预调微调,流动性合理充裕。在国内经济下行压力加大背景下,央行加大了货币政策的预调微调力度。2018 年以来,在稳健货币政策的主基调下,央行不断丰富政策工具, 先后四次下调金融机构存款准备金率、并通过创设定向中期借贷便利等货币政策工具为市场提供了合理充裕的中长期流动性, 避免了信用过快收缩再次冲击实体经济。同时,为进一步疏通货币政策传导机制,央行也陆续出台多项政策,如调整MPA考核等,逐步引导“宽货币”向“宽信用”转换。此外,针对信托贷款、委托贷款和未贴现银行承兑汇票等表外融资规模下滑对民营企业融资产生的不利影响,央行提出要采用“几家抬”“三支箭”等方式来支持民营企业融资,后续民营企业融资困境有望得到一定程度的缓解。

监管环境:边际有所放松,严监管趋势未变。与2017年的“严监管”相比,2018年,监管部门更加注重政策出台的时机与配合,降低了监管政策的叠加效应。以资管新规为例,资管新规正式发布3个月后,为降低资管新规对商业银行理财业务的影响,央行和银保监会相继发布配套细则和执行要求。总的来看监管部门推动理财业务转型的意图未变,但部分要求有所放松,进一步稳定了市场预期,之后进一步发布了理财子公司制度,为商业银行理财业务转型提供了解决途径。同时,监管部门对金融机构的严监管趋势仍未改变,2019年银保监会工作会议指出,要坚持不懈治理金融市场乱象,进一步遏制违法违规经营行为,对金融机构的严监管仍将延续。

经营特点:稳中向好,压力仍存

2018年,宏观经济与货币环境为股份制商业银行发展提供了相对宽松的环境,股份制商业银行总体呈现稳中向好态势,资产增速企稳回升、盈利能力进一步改善、不良资产趋于稳定。但是,随着信贷投放及非标回表压力的增加,股份制商业银行也面临着资本补充压力。

资产增速稳步回升

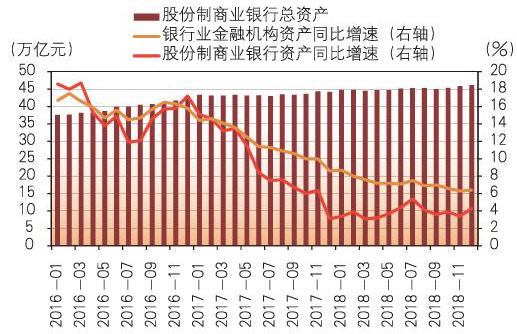

2017年之前,股份制商业银行资产扩张较快,从图1中可以看出,2016年,股份制商业银行资产规模平均增速在15%左右。2017年,随着严监管的推进,股份制商业银行资产规模增速快速下滑,与整个银行业金融机构同比增速的差距越来越大,个别银行甚至开启了缩表进程。经过2017年的调整,进入2018年,在监管部门的政策引导下,股份制商业银行逐步调整经营模式,加大了信贷等资产的投放力度,资产规模增速开始稳步回升。2018 年末,股份制商业银行资产规模达46.13万亿元,同比增速为4.3%,增速在稳步回升。(见图1)

盈利能力有所改善

2018年末,股份制商业银行实现净利润3881亿元,占商业银行净利润的比重为21.21%,较年初上升了0.51个百分点。从7家披露业绩快报的股份制商业银行来看,2018年共实现净利润3503.84亿元,同比增长6.59%,增速较去年同期提升1.04个百分点,可见股份制商业银行盈利能力在逐步改善。其中,7家银行中,净利润增速较去年同期增长的有5家,仅民生银行和兴业银行净利润增速出现下滑。招商银行作为股份制商业银行中的翘楚,其2108年实现净利润805.60亿元,同比增长14.84%,绝对额和增速均位居股份制商业银行之首。(见表1)

股份制商业银行盈利能力的提升与2018年净息差的改善有较大关系。2018年伴随着市场利率的下行,股份制商业银行的负债压力及成本有所缓解,净息差逐季改善,由一季度末的1.76逐步上升到四季度末的1.92,但与商业银行整体相比,仍处于较低水平。(见图2)

不良资产趋于稳定

2018年末,股份制商业银行不良贷款余额为4388亿元,不良贷款率为1.71%,较商业银行整体不良率低0.12个百分点。2018 年全年,股份制商业银行不良率基本维持在1.70左右,较2017年有所下滑。从7家股份制商业银行来看,2018年末不良率较2017 年上升的仅有2家银行,上升幅度也都在0.1个百分点以内。此外,从关注类贷款占比角度看,从整个行业看,2018年末,商业银行整体关注类贷款占比为3.13%,较2017年末下降0.36个百分点,已连续4个季度下滑。预计股份制商业银行关注类贷款占比也呈现下降趋势,降低了其生成不良资产的压力,不良资产质量趋于稳定。(见表2)

资本补充压力仍存

2018年,伴随着严监管的推进,股份制商业银行的一些表外业务需回归表内,同时,信贷投放的增多,也对股份制商业银行的资本产生了压力。数据显示,2018年末,股份制商业银行资本充足率为12.76%,虽较年初上升0.5个百分点,但在整个商业银行分类中处于最低水平,资本补充压力仍较大。股份制商业银行需进一步拓展资本补充渠道,提升资本充足率水平。(见表3)

数据来源:wind图1 近三年股份制商业银行资产扩张情况

表1 七家上市股份制商业银行净利润情况数据来源:wind

数据来源:wind 。图2 股份制商业银行净息差水平

表2 七家上市股份制商业银行不良贷款率情况(%)数据来源:wind。

发展态势:回归本源,积极应变

2018年,在监管部门的引导下,股份制商业银行服务实体经济的能力进一步加强,不仅在服务京津冀协同发展等国家战略层面贡献了一份力,也在服务普惠金融等薄弱领域增添了一块砖。同时,为进一步提升自身竞争能力,股份制商业银行也在积极谋求转型,零售、科技成为股份制商业银行发力重点。此外,随着新政策的出台,股份制商业银行也在抢抓机遇,探索相应板块的子公司制运作模式等。

回归本源,服务实体能力进一步提升

习近平总书记在全國金融工作会议上强调,金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨,也是防范金融风险的根本举措。股份制商业银行作为银行业金融机构的重要一份子,2018年,其紧紧围绕服务实体经济这一主线,不断创新服务模式,加大信贷投放,实现了商业价值与社会价值的统一。

一是信贷投放规模稳步增长。易纲行长在今年的民营企业座谈会上指出,要用好信贷、债券和股权“三支箭”来支持民营企业发展,可见信贷在支持实体经济方面发挥着重要作用。2018年末,股份制商业银行共发放贷款约25.66万亿元,占商业银行的23.19%,占比较2017年末提升0.22个百分点。从上市股份制商业银行角度看,截至2018年三季度末,9家上市股份制商业银行共发放贷款及垫款21.96万亿元,较2018年初增长11.48%,比同期金融机构增速高0.9个百分点。(见表4)

二是积极融入国家战略布局。股份制商业银行紧跟国家战略布局,不断加大对“一带一路”“京津冀协同发展”“长江经济带”等领域的支持力度。如中信银行,为更好地支持“一带一路”建设,2018年4月24日,完成了对阿尔金银行(Altyn Bank) 的股权收购,持股比例为50.1%,成为首家在“一带一路”沿线国家收购银行股权的中资银行。同时,中信银行通过设立“一带一路”专项基金的形式支持“一带一路”沿线城市基础设施建设,截至目前,已实际投放资金452亿元。

三是加大对薄弱金融领域对的支持。2018年,民营企业融资难融资贵得到了市场的普遍关注,股份制商业银行通过创新服务理念、拓宽服务思路,提升了服务民营企业的质效。如民生银行,2018年4月下发的《中国民生银行改革转型暨三年发展规划实施纲要》进一步明确了“民营企业的银行”的战略定位。目前,民生银行已形成了较为完善的民营企业金融服务架构。2018 年11月,民生银行董事长洪琦表示,2018年,民生银行新增对公贷款1500亿元,其中75%以上用于支持民营企业发展;在民生银行的对公贷款余额中,民营企业贷款已经占据了半壁江山。

表3 不同类型商业银行资本充足率情况(%)数据来源:wind。

表4 上市股份制商业银行发放贷款及垫款规模情况(亿元、%)数据来源:wind。

表5 股份制商业银行设立资管子公司情况资料来源:公开渠道搜集。

积极转型,零售、科技成为发力重点

2018年,股份制商业银行积极推动零售业务的二次转型, 零售业务的贡献度不断增强。招商银行作为零售业务之王,其零售业务的优势进一步增强。平安银行作为零售转型的新秀,2018 年,在“零售突破”策略下,零售业务贡献度大幅提升,零售业务营业收入占比达51.2%,净利润占比达68%。其他股份制商业银行也在纷纷向零售银行转型。如以同业业务著称的兴业银行也持续开展零售产品创新,零售业务在营业收入中的占比不断提升。2018年半年报显示,兴业银行零售业务净收入在营业收入中的占比为27.9%,较去年同期提升3.16个百分点。

股份制商业银行在向零售业务转型的同时,也在积极发力金融科技,增强科技与业务的交叉融合,推动业务向数字化、智能化和生态化转型升级。2018年,招商银行进一步明确了“金融科技银行”的战略定位,希望借由金融科技进一步提升用户体验, 打造最佳客户体验银行。民生银行也在全力推进“科技金融银行”战略,并发起成立了“民生科技有限公司”。截至目前,已有兴业银行、平安银行、招商银行、光大银行及民生银行等5家股份制商业银行成立了金融科技子公司,助力银行数字化转型。浦发银行则推出了业内首个无界开放银行(API Bank),将场景金融融入到互联网生态中,进而形成即想即用的跨界服务,打造全新的开放生态。

主动应变,探索设立相应版块子公司

一方面,抢占先机,纷纷公告设立理财子公司。为规范资管业务发展,2018年4月27日,央行联合银保监会、证监会和外管局共同发布《关于规范金融机构资产管理业务的指导意见》,要求“主营业务不包括资产管理业务的金融机构应当设立具有独立法人地位的资产管理子公司开展资产管理业务”。9月28日银保监会进一步细化商业银行理财业务细则,发布《商业银行理财业务监督管理办法》,明确商业银行应当通过具有独立法人地位的子公司开展理财业务。之后,银保监会进一步明确了理财子公司设立的相关流程,发布《商业银行理财子公司管理办法》,为股份制商业银行设立理财子公司提供了制度依据。截至2018年底, 先后有中信、招商、民生等9家股份制商业銀行发布了设立理财子公司的公告。(见表5)

另一方面,沉着应对,做好理财业务的转型。一是控制理财业务增速。在资管新规的要求下,股份制商业银行纷纷放缓或压缩理财业务规模,做好理财业务的过渡。以2018年中报为例,7 家公布理财产品余额的股份制商业银行中,有4家理财产品余额较2017年末出现了下滑。二是积极向净值化转型。资管新规要求理财产品要逐步实行净值化管理,股份制商业银行理财业务也开启了向净值型理财的转型之路,如兴业、光大、民生等股份制商业银行在净值型理财产品转型上发力较大。兴业银行半年报显示,截至2018年6月末,公司净值型产品规模为3367.66亿元,占比超过 30%,较2017年底提升了近20个百分点。但总的来看, 整个股份制商业银行的净值型理财产品占比仍较低,且净值型理财产品对银行投研能力的要求较高,未来股份制商业银行理财业务净值化转型仍面临较多的挑战。

未来展望:服务实体,稳健前行

展望2019年,在稳中求进的工作总基调下,我国仍将实行积极的财政政策和稳健的货币政策。随着金融供给侧结构性改革的深化,股份制商业银行将继续围绕服务实体经济这一主线,稳健前行。

一是服务实体经济能力进一步增强。习近平指出,要深化金融供给侧结构性改革,增强金融服务实体经济能力。2019年, 股份制商业银行必须立足服务实体经济这一主线,加大信贷投放力度,尤其是加大对小微、民营企业、三农等领域的信贷支持力度,更好地满足经济社会发展和人民群众需要。

二是盈利能力有望进一步改善。2019年,在稳健货币政策下,市场流动性有望继续保持在合理充裕水平,股份制商业银行所面临的负债压力有所降低。同时,随着定向降准等措施的实施,负债成本也会逐步走低,股份制商业银行的净息差有望保持在合理水平。此外,资产端随着信贷投放力度的加大,股份制商业银行的盈利能力有望进一步改善。

三是风险防范能力进一步提升。2019年,随着股份制商业银行加大不良资产的处置力度,股份制商业银行不良率或将趋于稳定。同时,随着监管部门鼓励银行创新资本工具等相关政策的出台,股份制商业银行资本补充渠道进一步增加,为其提升资本充足率提供了保障,预计,股份制商业银行的风险抵御能力进一步增强。

四是竞争开放意识进一步强化。2019年,扩大金融高水平双向开放,提高金融业全球竞争能力将是金融业的一个重点领域。股份制商业银行作为金融改革创新的试验田,也要继续以开放、创新的意识进一步对外开放,同时,通过产品、服务等进一步提升国际竞争力。

(作者单位:恒丰银行战略发展部)