高管持股:“堑壕防御”还是“利益趋同”——基于内部控制的决定作用

2019-05-13马鹏飞

董 竹,马鹏飞

(1.吉林大学数量经济研究中心,吉林长春130012;2.吉林大学商学院,吉林长春130012)

2016年8月13日,《上市公司股权激励管理办法》正式施行,标志着以高管持股为核心的管理人激励体系进入了新的时代。高管持股曾经被认为是缓解代理冲突的最有效方式,因为高管持股可以将股东利益与管理者利益连接起来,将股东的风险分摊于管理者身上,形成“一荣俱荣,一损俱损”的关系,高管持股具有利益趋同效应[1]。但随着股权激励的不断推广,研究发现,高管持股比例提高的同时,管理者对公司的控制权力也逐渐增加。股东对管理者失去了原有的监督与约束,使他们更容易实施自利行为,对公司与股东的利益造成损害,高管持股具有堑壕防御效应[2]。莫克尔(Morck)等[3]指出高管持股比例与公司市场价值之间存在非线性关系。当高管持股比例较低时,虽然从经营成果中受益较低,但管理者的权力也相对较小,难以实施自利行为。因此,高管持股有利于公司市场价值的提高,表现为利益趋同效应;随着高管持股比例的不断增加,管理者权力不断扩张,实施自利行为所带来的收益大于从经营成果中的获益,高管持股对公司价值产生负向作用,表现为堑壕防御效应;但当高管持股比例进一步提高时,管理者从经营成果中的获益高于自利行为的收益。即使是对管理者的监督与约束较弱,管理者仍然不会实施自利行为,进而高管持股对公司价值又重新产生正向作用,表现为利益趋同效应。此后研究发现,高管持股在公司治理中的作用受到大股东持股比例、控股股东性质、外部监管等因素的影响[4-6]。可见,高管持股会出现何种效应不仅受到其自身动机的作用,还会受到其他因素的影响。

内部控制通常被认为是保证企业经营效率、财务报告可靠、法规遵循等的重要手段[7]。1992年,美国反虚假财务报告委员会发布《内部控制—整体框架》,奠定了企业内部控制建设的基础。2002年,美国政府出台了《萨班斯—奥克斯利法案》,对内控信息披露等问题进行了进一步规范。我国于2008—2014年相继出台《企业内部控制基本规范》《企业内部控制配套指引》《年度内部控制评价报告的一般规定》,组成了上市公司内部控制规范体系。高质量的内部控制可以对企业经营活动提供可靠监督,对管理层提供有效激励机制。以往研究证实,高质量内部控制有利于提升应计质量[8]、减少企业冒险行为[9]、降低代理成本与财务重述发生的可能性[10]。这些结论为本文研究内部控制对高管持股异质性效应的决定作用提供了理论基础。

本文的创新之处在于:第一,以往研究主要认为高管持股与代理成本或公司绩效之间的非线性关系依赖于高管持股比例的变化,而本文则是将其中的二者关系扩展为以内部控制质量为基础的三元关系,首次系统地讨论高管持股、内部控制与不同持股效应(体现在代理成本或公司绩效的差异)三者之间的关系。第二,不同于以往利用多次项的刻画方式,本文引入面板门槛模型,利用网格搜索法找出内部控制质量门槛值,进而发现在内部控制质量门槛的作用下,高管持股与代理成本或公司绩效之间存在非线性关系。第三,本文发现内部控制是高管持股发挥治理效应的基础,当内部控制质量低于门槛值时,高管持股体现为堑壕防御效应;当内部控制质量高于门槛值时,高管持股体现为利益趋同效应。这个结论更好地解释了高管持股、内部控制与持股效应之间的作用逻辑,为股权激励等相关研究提供理论补充。

一、文献回顾与理论分析

詹森(Jensen)等[1]发现当企业的所有权与控制权发生分离时,掌握控制权的管理人与掌握所有权的股东之间目标可能出现分歧,自身利益最大化动机会使企业经营产生额外的成本,这种成本被称为“代理成本”。当管理者持有公司股份时,管理者与股东的利益逐渐趋同,直到管理者拥有公司百分之百的股权时,代理成本为零。说明高管持股有利于缓解代理冲突,表现为利益趋同效应。迈赫兰(Mehran)[11]认为高管激励是包括薪酬、奖金、股权等一揽子的计划,其中,股权是最重要的激励方式,高管持股比例及其在激励方案中所占的比重,均对公司绩效产生正向影响,支持利益趋同假说。与此相反,法玛(Fama)等[2]则认为,管理者持有上市公司股份,意味着他们对公司拥有更多的控制权,受到更少的监督与约束。进而更容易开展自利行为,如增加自身的工资与福利、避免有价值的企业兼并等[12]。这表明,高管持股存在堑壕防御效应。莫克尔(Morck)等[3]通过分析1980年371家美国五百强企业的高管持股水平,发现当高管持股在5%以下或25%以上时,表现为利益趋同效应,高管持股有利于公司市场价值的提升;当高管持股在5%—25%之间时,表现为堑壕防御效应,高管持股会导致公司市场价值下降。格里菲思(Griffith)[13]也发现了高管持股与公司价值之间的非线性关系,但由于数据与指标选择存在差异,导致拐点位置也有所不同。在我国,韩亮亮等[14]通过计算,指出A股上市公司高管持股水平与公司价值之间确实存在两种效应,当持股比例小于8%或大于25%时,利益趋同效应占主导,高管持股与公司价值正相关;当持股比例在8%—25%之间时,堑壕防御效应占主导,高管持股与公司价值负相关。

在此后的研究中,与高管持股有关的文献主要集中讨论三个方面:第一,检验不同的变量与模型下,原有结论是否仍然成立。如:古格勒(Gugler)等[15]利用高管持股占流通股比例与高管持股的市场价值变量,区分堑壕防御效应与利益趋同效应,以边际Q衡量公司市场价值,验证两种效应在公司治理中的作用;法伦巴赫(Fahlenbrach)等[16]发现,在公司业绩较好时,高管倾向减持股票;当公司处于困境时,高管倾向于增持股票。说明高管持股与公司业绩存在动态关系。在控制过往的股票收益后,高管持股的大幅增加会带来公司市场价值的提升。但这仅与内部管理者持股有关,与董事成员持股无关,并且没有证据表明高管持股比例的大幅下降会引起公司价值下降。科尔斯(Coles)等[17]认为,在严格控制内生性的条件下,没有稳健性的证据能够表明股权激励会降低代理成本、提高公司绩效。

第二,讨论高管持股中的两种效应所带来的其他经济后果。如:拜尔(Beyer)等[18]分析了高管持股与研发投入的关系。他们指出,如果研发投资的项目失败,管理人员可能会面临薪酬减少或失业的风险,因此就会导致研发投入不足。但管理者也可能为了更高的报酬、权力和威望,加大公司的研发投入,出现投资过度。实证结果表明,高管持股比例与研发投入存在显著的倒U型关系。当堑壕防御效应显著时,管理者权力较大,也更倾向于冒险行为,导致研发过度投资的出现。高(Gao)等[19]研究了高管持股与现金持有的关系。发现高管持股比例较低的公司拥有更多的超额现金,表明良好的公司治理有助于抑制超额现金持有。马晨等[20]分析了高管持股对财务重述的影响,研究表明,当高管持股比例较低时,存在利益趋同效应,高管持股比例与财务重述发生比率负相关;当高管持股比例较高时,存在堑壕防御效应,高管持股比例与财务重述发生比率正相关。宋建波等[21]指出,管理层持股对企业的盈余持续性有显著的促进作用,且这种促进作用在股权分置改革后更强,说明管理层持股可以有效降低企业的代理成本。

第三,讨论其他因素是否对高管持股的两种效应产生影响。如费尔南多(Fernando)等[5]发现,金融监管可以减轻外部投资者的担忧,从而使外部投资者对家族高管持股起到监督作用,提升股权激励的有效性。李(Li)等[6]选取2001—2009年中国上市公司作为研究样本,认为终极股东性质是影响管理层持股两种不同效应的关键。在非国有企业公司中,高管持股的利益趋同效应更加显著。在国有公司中,高管持股既不会产生利益趋同效应,也不会产生堑壕防御效应。李维安等[4]提出,第一大股东特征对高管持股与公司绩效的关系影响显著,具体而言,当第一大股东绝对控股或持股比例低于20%时,高管持股对公司绩效无法发挥作用,当第一大股东持股比例在20%—40%之间时,高管持股比例和绩效呈现倒U型关系,股权激励发挥显著作用。薛有志等[22]发现,有效的公司治理机制是确保高管持股积极效应发挥的重要条件。提高公司治理水平,有利于防止堑壕防御效应的出现。陈笑雪[23]的研究表明,当总经理由董事会成员兼任时,难以独立于董事会,高管持股与公司绩效的正相关关系不显著,激励效果被降低。

本文的研究作为第三个方面的延续,从内部控制质量的视角,分析内部控制对高管持股在公司治理中两种效应的影响。通常认为,上市公司的内部控制制度是约束高管行为的重要环节,良好的内部控制可以提升应计质量[8]、削减融资成本[24]、减少企业的冒险行为[9],也是降低代理成本的可靠保障[10]。内部控制是企业建立的具有约束力的管理和经营制度,对企业运营中的业务流程和授权审批等环节进行监督,促使管理者的决策符合企业发展战略。实际上,内部控制制度对管理者也常常体现出两种效应:一种为监督效应。即高质量的内部控制可以降低管理者机会主义会计选择的可能性,减少财务舞弊等不良行为的发生,对高管的自利行为起到监督作用;另一种为激励效应。即高质量的内部控制包含有效的激励机制,是高管薪酬与奖励机制的基础,能够提高管理者的自觉性和自律性,促进其为企业创造更大价值。可见,当上市公司的内部控制质量较高时,对管理者的监督与激励作用得到保障,管理者就会避免那些违背公司利益的行为,进而使高管持股出现正向效应;当上市公司的内部控制质量较低时,对管理者的监督与激励作用就难以发挥,甚至制度上的漏洞可能促使管理者更容易实施违背道德的行为,导致高管持股出现负向效应。据此推测,高管持股中很可能存在以内部控制质量为基础的门槛效应,是否高于门槛值作为内控质量高低的标志,决定了高管持股所带来的不同结果。据此,本文提出假设1与假设2:

H1:当内部控制质量低于门槛值时,高管持股比例与代理成本正相关,高管持股出现“堑壕防御效应”;当内部控制质量高于门槛值时,高管持股比例与代理成本负相关,高管持股出现“利益趋同效应”。

H2:当内部控制质量低于门槛值时,“堑壕防御效应”使高管持股与公司绩效负相关;当内部控制质量高于门槛值时,“利益趋同效应”使高管持股与公司绩效正相关。

二、研究设计

(一)样本选取

由于面板门槛模型要求使用平衡面板数据,因此,如果选择时间跨度过长会导致删除较多的样本公司,使样本难以代表A股的总体特征。考虑到2009—2011年由创业板所带来的新股发行高峰[注]据Wind数据库显示,A股2009年总计发行新股99只,2010年总计349只,2011年总计282只,2012年总计155只,可见对于保留2010年与2011年新上市的样本数据尤为重要。,选择2011年以前的年份作为起始年则会损失较多样本(特别是如果选择2009年以前的数据作为起始年,则会损失掉全部创业板数据)。在确保尽可能多的保留样本公司与尽可能长的选择样本时间跨度的双重目标下,本文的研究样本选取为2011—2016年沪深两市全部A股上市公司。

同时,本文对样本进行了如下处理:第一,剔除不符合条件的样本公司。如金融行业的上市公司、期间出现ST状态的上市公司与已退市的上市公司;第二,剔除数据存在异常值的样本公司,如年度股利支付率为负的样本、总资产增长率大于100%的样本、所有者权益或资产负债率为负的样本;第三,保留平衡面板,剔除非平衡面板数据;第四,对连续变量在1%与99%分位数上进行缩尾处理。最终,保留1 252家上市公司,样本总数为7 512个。其中,内部控制指数数据来源于迪博内部控制数据库,其他数据来源于Wind数据库。

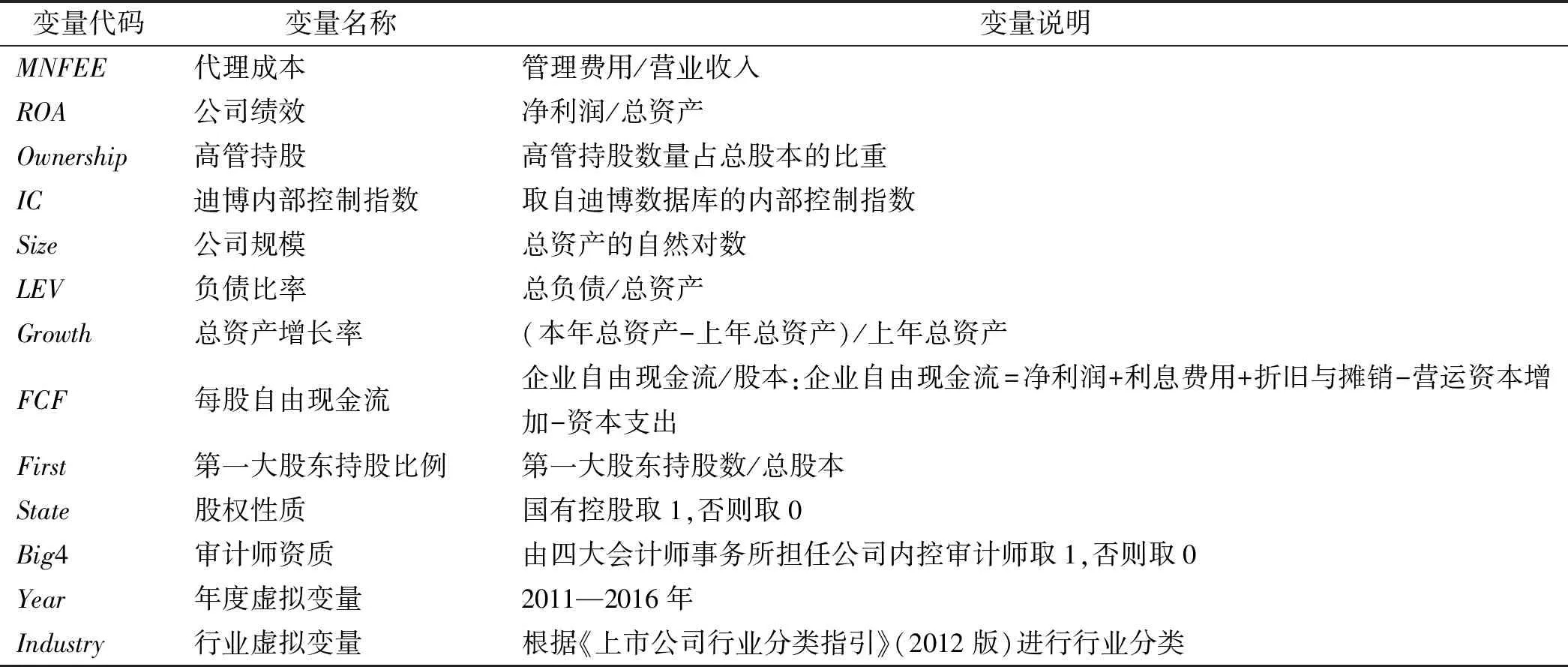

(二)变量设置

表1列示了本文的变量及其定义。被解释变量包括代理成本(MNFEE)与公司绩效(ROA),分别使用管理费用率与总资产报酬率进行衡量。解释变量为高管持股(Ownership),等于高管持股数量占总股本的比重。预期当高管持股表现为堑壕防御效应时,其与代理成本正相关、与公司绩效负相关;当高管持股表现为利益趋同效应时,其与代理成本负相关、与公司绩效正相关。

门槛变量为迪博内控指数(IC),是取值范围为0—1 000的连续变量。预期当内部控制指数低于门槛值时,高管持股表现为堑壕防御效应;当内部控制指数高于门槛值时,高管持股表现为利益趋同效应。

控制变量选取:公司规模(Size)、负债比率(LEV)、总资产增长率(Growth)、每股自由现金流(FCF)、第一大股东持股比例(First)、股权性质(State)与审计师资质(Big4)等。

表1 变量定义

(三)模型构建

本文对假设1与假设2分别进行检验,对应建立模型1与模型2。其中,模型1以代理成本(MNFEE)为被解释变量,模型2以公司绩效(ROA)为被解释变量,具体如下:

MNFEEit=α+ω1Ownershipit×I(ICit≤τ)+

ω2Ownershipit×I(ICit>τ)+βControlsit+εit

(1)

ROAit=α+ω1Ownershipit×I(ICit≤τ)+

ω2Ownershipit×I(ICit>τ)+βControlsit+εit

(2)

其中,i表示上市公司,t表示年份,τ为待估门槛值,εit为随机干扰项,I(·)为示性函数。该模型相当于一个分段函数模型,当ICit≤τ时,ICit的系数为ω1,当ICit>τ时,ICit的系数为ω2。在模型1与模型2中,与给定门槛值τ相对应的模型残差平方和可以表示为:

S1(τ)=e*(τ)′e*(τ)

(3)

可见,如果τ与真实门槛水平越相近,其残差平方和S1(τ)就越小。因此,可以通过网格搜索法获得S1(τ)的最小值,并将此处对应的τ值记为真实门槛τ*,得到:

τ*=arg minS1(τ)

(4)

(5)

如果使门槛模型得到合理运用,还应当进行两方面的检验:第一,检验门槛是否显著存在。可以通过构建F统计量进行检验:

(6)

其中,S0是在门槛存在性检验的原假设下,模型估计得到的残差平方和。原假设为:ω1=ω2,备择假设为:ω1≠ω2。

第二,检验门槛的估计值是否等于真实值。可以通过构建LR统计量进行检验:

(7)

其中,原假设为:τ*=τ0,备择假设为:τ*≠τ0。

三、实证分析

(一)描述性统计分析

表2所示为描述性统计分析结果。其中,代理成本(MNFEE)均值为0.099,表示样本公司平均的管理费用率为9.9%;最小值为0.009,最大值为0.551,可见,上市公司之间的管理费用率差异较大,一些上市公司的管理费用占营业收入比重甚至超过了50%,远远超过了合理区间,不利于公司的生产经营。公司绩效(ROA)均值为0.057, 最小值为-0.117,最大值为0.233,表现出了经营亏损与盈利的不同特征。高管持股(Ownership)在不同的上市公司之间,也表现出较大的差异,最小值为0,说明存在一部分上市公司没有高管持股,公司股份全部由外部股东持有;最大值为0.548,说明存在一部分上市公司高管持股超过50%,掌握了较多的表决权力。内部控制指数(IC)最小值为0,最大值为879.500,可见,我国上市公司的内部控制质量仍然良莠不齐,一些上市公司的内控制度亟需加强。

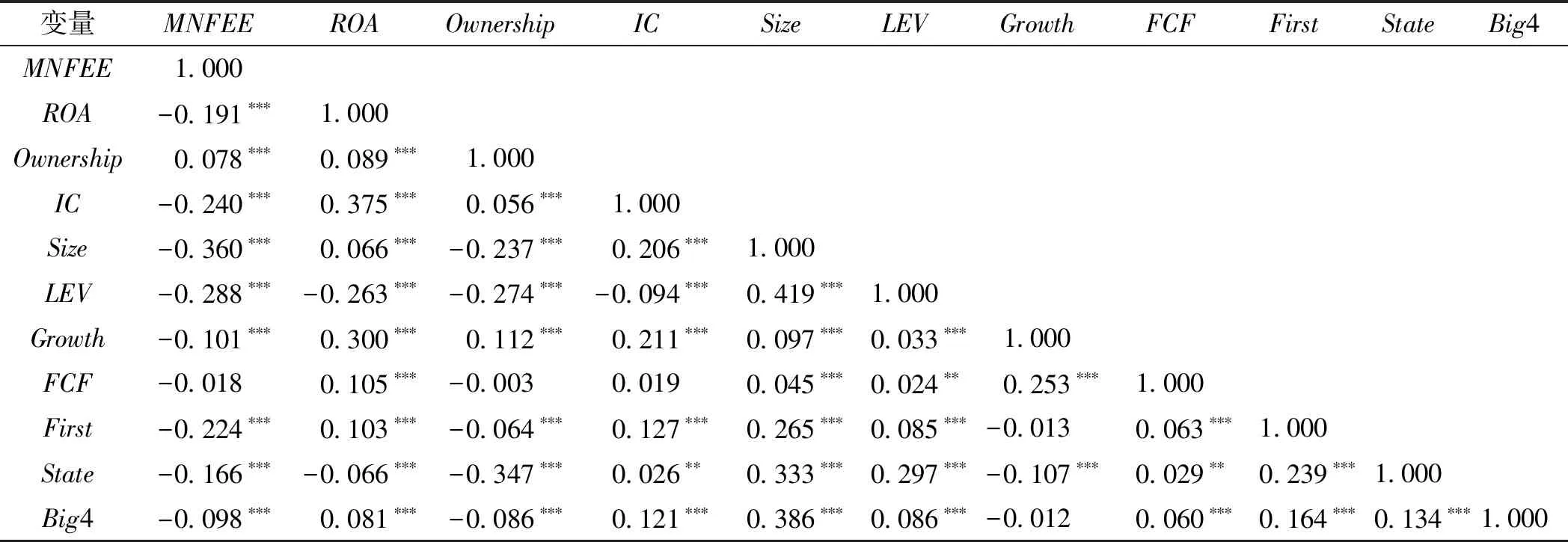

(二)相关系数分析

表3为变量的相关性检验结果。其中,代理成本(MNFEE)与公司绩效(ROA)呈现显著的负相关关系,即代理成本越高,公司绩效越低。而高管持股(Ownership)与代理成本(MNFEE)、公司绩效(ROA)均出现了显著的正相关关系,与预期的一负一正结果有所差异。由此猜想,高管持股(Ownership)与代理成本(MNFEE)或公司绩效(ROA)之间可能存在非线性关系。内部控制质量(IC)与代理成本(MNFEE)存在显著的负相关关系,与公司绩效(ROA)存在显著的正相关关系,符合以往的研究发现。此外,尽管控制变量之间出现了显著的相关性,但相关系数都比较低,说明模型不存在严重的多重共线性问题。

表3 Pearson相关系数检验

注:***、**、*代表1%、5%、10%的显著性水平。

(三)门槛效应假设检验

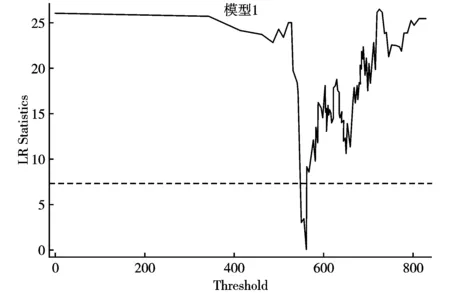

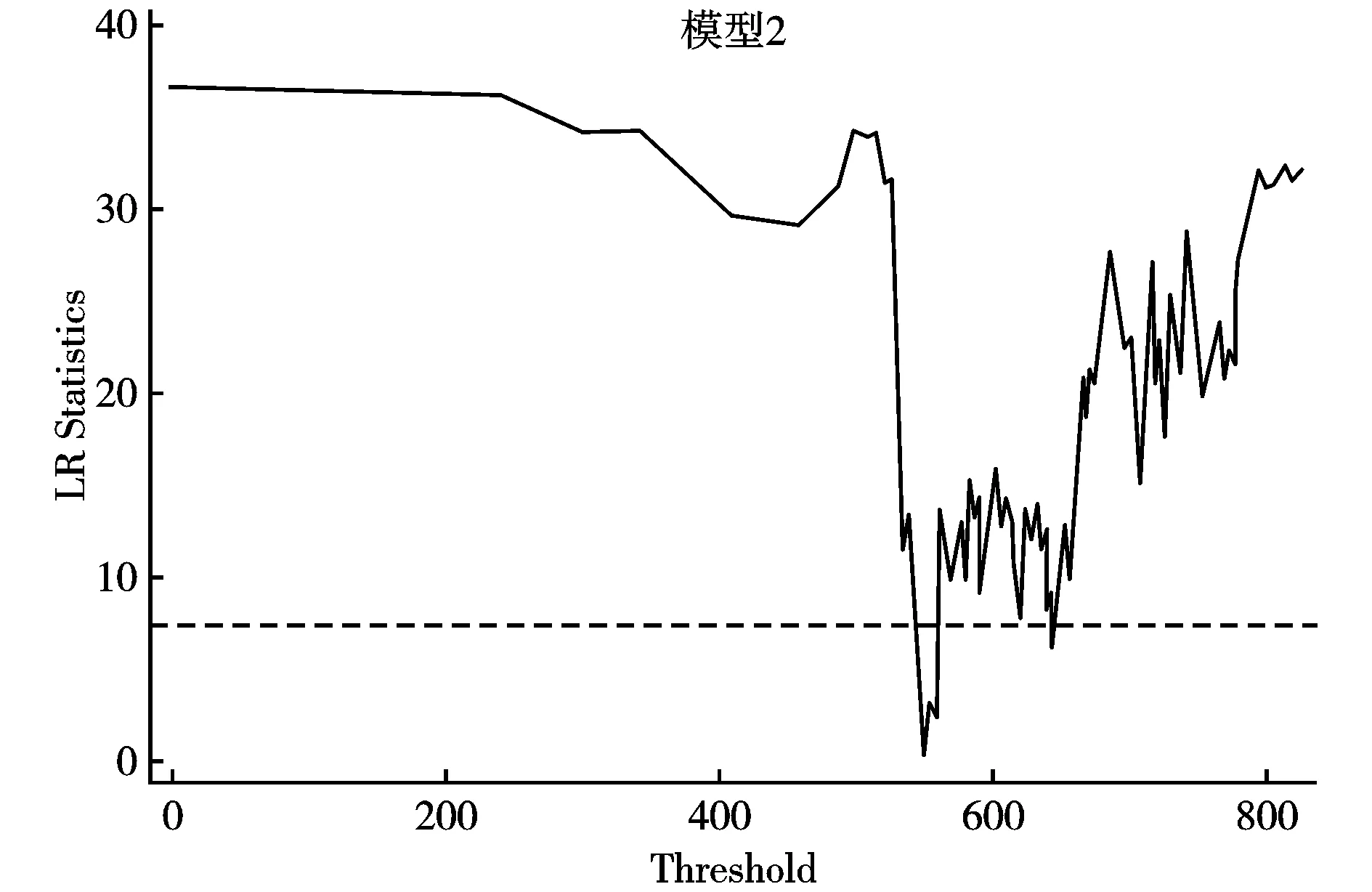

表4列示了门槛效应的检验结果与门槛值。通过Bootstrap方法,获得F统计量的渐进分布,发现在两个模型中,F值均大于1%临界值,并且P值均小于0.01,说明在1%的水平上拒绝原假设。第一个门槛效应的假设检验得以通过,表示门槛效应显著存在。门槛值分别为561.660与551.620,对于0—1 000的取值范围而言,差异较小。说明高管持股对代理成本的作用与其对公司绩效影响的趋势基本一致。

第二个门槛效应的假设检验是以门槛变量的5%分位数作为搜索起点,当残差平方和最小时,门槛变量的取值即为门槛估计值,并在此基础上检验门槛估计值是否与真实值相等。图1为两个模型门槛效应的估计值与置信区间。其中,虚线是95%显著性水平的似然比统计量(LR)的临界值,为7.35。当LR<7.35时,说明门槛变量所在的区间为95%显著性水平下的置信区间,即有理由相信门槛变量的取值即为门槛的真实值。

表4 门槛效应检验、门槛值与95%置信区间

注:表中各值为采用Bootstrap抽样1 000次得到的结果;***、**、*分别代表1%、5%、10%的显著性水平。

图1 估计值与置信区间

(四)门槛效应回归分析

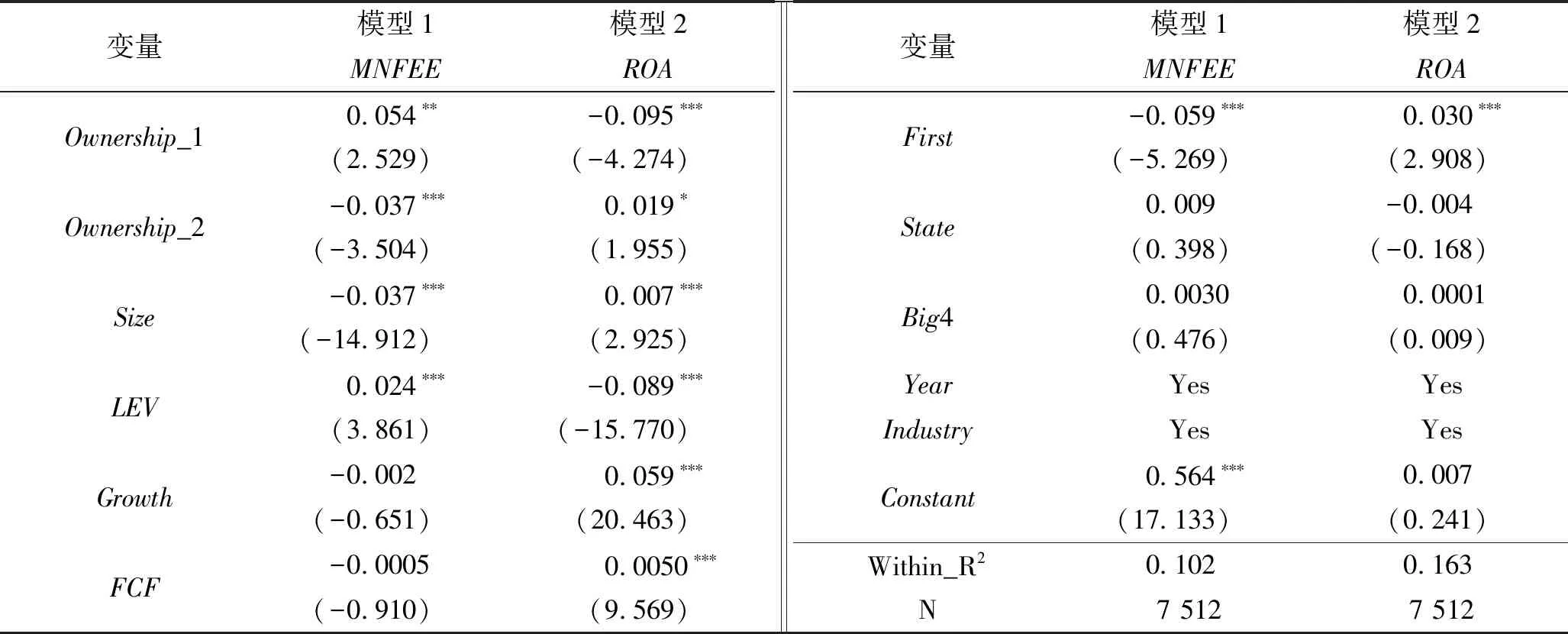

表5为基于门槛值的模型回归结果。其中,低于门槛值时的高管持股用Onwership_1表示,高于门槛值时的高管持股用Onwership_2表示。在模型1中,当内部控制质量低于门槛值时,高管持股(Onwership_1)与代理成本(MNFEE)显著正相关(ω1=0.054;p<0.05),即增加高管持股会导致代理成本的提高,加剧代理冲突,高管持股存在堑壕防御效应;当内部控制质量高于门槛值时,高管持股(Onwership_2)与代理成本(MNFEE)显著负相关(ω2=-0.037;p<0.01),即增加高管持股会使得代理成本下降,缓解代理冲突,高管持股存在利益趋同效应。由此,假设1得到验证。在模型2中,当内部控制质量低于门槛值时,高管持股(Onwership_2)与公司绩效(ROA) 显著负相关(ω1=-0.095;p<0.01),表明在内部控制质量较差时(小于等于门槛值),内部控制制度无法对公司高层管理人员起到监督与激励的作用,表现出堑壕防御效应,进而降低了公司的经营绩效;当内部控制质量高于门槛时,高管持股(Onwership_1)与公司绩效(ROA)显著正相关(ω1=0.019;p<0.1),表明在内部控制质量较高时(大于门槛值),内部控制制度能够对高层管理人员起到良好的监督与激励作用,高管持股表现出利益趋同效应,使公司绩效得到提高。由此,假设2得到验证。此外,控制变量的结果表明,公司规模(Size)、负债比率(LEV)与第一大股东持股比例(First)等均与代理成本、公司绩效同时存在显著相关关系,并作用相反。

表5 面板门槛模型的系数估计结果

注:***、**、*分别代表1%、5%、10%的显著性水平,括号内为t值。

(五)进一步分析

表6为基于门槛值的公司数量统计结果。迪博公司根据不同的内控指数对上市公司的内部控制质量进行评价,其中当内部控制指数取值区间为[800,1 000)时,内部控制质量为优秀;当取值区间为[700,800)时,内部控制质量为良好;当取值区间为[600,700)时,内部控制质量为合格;当取值区间为(600,0)时,内部控制质量为不合格;当取值为0时,内部控制质量为无效。此前计算的内部控制质量门槛值分别为561.660(模型1)与551.620(模型2),因此当内部控制质量处于合格、良好与优秀时,高管持股均会出现利益趋同效应,持股比例的增加会降低代理成本、提高公司绩效。对应表中IC≥600.000,公司数量年均1 035家,占比为82.668%。门槛值出现在内部控制质量为不合格的区间内,当600.000>IC>561.660时,虽然内部控制质量被评价为不合格,但高管持股仍然存在利益趋同效应。这部分公司数量年均为91家,占比7.268%。可见,超过内部控制质量门槛值的公司年均占比为89.936%(82.668%+7.268%),接近90%。当561.660≥IC>551.620时,受到变量选择的影响,无法确定这些公司高管持股效应,但占比较小,仅为1.278%,不改变本文结论。当551.620≥IC时,高管持股出现堑壕防御效应,持股比例的提高会增加代理成本、降低公司绩效。公司数量为年均110家,占比8.786%。这类上市公司的内部控制质量主要体现为不合格或无效状态。综上,内部控制评价为优秀、良好、合格与不合格(部分)时,高管持股表现为利益趋同效应;内部控制评价为不合格(部分)与无效时,高管持股表现为堑壕防御效应。

(六)稳健性检验

本文的稳健性检验主要包括以下两方面:第一,以门槛值为依据构建虚拟变量,利用OLS进行估计(对年份与行业进行控制)。当IC≤561.660时,令D1_1=1;当IC>561.660时,令D1_2=1;当IC≤551.620时,令D2_1=1;当IC>551.620时,令D2_2=1。通过估计,得到了与前文一致的回归结果。新模型如下(分别对应模型1与模型2的修改):

MNFEEit=α+ω1Ownershipit×D1_1+

ω2Ownershipit×D1_2+βControlit+εit

(8)

ROAit=α+ω1Ownershipit×D2_1+

ω2Ownershipit×D2_2+βControlit+εit

(9)

第二,改变被解释变量的刻画方式。使代理成本等于资产周转率(TURN),即营业收入除以总资产,该指标越大表示代理成本越小;使公司绩效等于净资产收益率(ROE),即净利润与所有者权益之比。替换变量后,带入模型1与模型2重新估计。最终得到的结果仍是显著的存在门槛效应[注]对应的门槛值分别为552.180与548.700。,即当内部控制质量(IC)低于门槛值时,高管持股存在堑壕防御效应,与代理成本正相关,与公司绩效负相关;当内部控制质量(IC)高于门槛值时,高管持股存在利益趋同效应,与代理成本负相关,与公司绩效正相关。以上表明,本文的结论是稳健的。

四、结论

本文基于2011—2016年沪深A股上市公司,使用面板门槛模型,研究在内部控制质量作用下,高管持股所展现的不同特征。得到以下结论:第一,当内部控制质量低于门槛值时,高管持股表现为堑壕防御效应,高管持股比例与代理成本正相关、与公司绩效负相关。说明在内部控制质量较差时,内控制度存在缺陷,难以对管理者进行有效的监督与激励。随着高管持股的增加,管理者权力逐渐增强,更容易开展自利行为,导致代理成本上升,损害公司绩效。第二,当内部控制质量高于门槛值时,高管持股表现为利益趋同效应,高管持股比例与代理成本负相关、与公司绩效正相关。说明在内部控制质量较高时,内控制度较为完善,可以对管理者进行有效的监督与激励。随着高管持股比例的增加,管理者与股东的利益趋同效应逐渐增强,降低代理成本,提高公司经营绩效。第三,高于内部控制质量门槛值的上市公司,年均占比接近90%,说明我国上市公司高管持股主要表现为利益趋同效应,总体而言,对管理者的股权激励有效。此外,高于内部控制质量门槛值的公司主要包括迪博内控评级为优秀、良好、合格(B级及以上)的上市公司,低于内部控制质量门槛值的公司主要包括迪博内控评级为不合格与无效(C级和D级)的上市公司。综上所述,内部控制是高管持股发挥积极作用的基础,我国上市公司应重视内部控制的建设,在完善内部控制的基础上开展股权激励工作,可以有效降低代理成本,提高经营绩效。