油气公司市场价值的决定因素分析——基于美国上市油气公司的实例研究

2019-05-13郑玉华孙泊宁杜琛仪贾艺伟

郑玉华 孙泊宁 杜琛仪 贾艺伟

中国石油大学(北京)经济管理学院, 北京 102249

0 前言

储量是油气公司的重要资产和未来实现收益的保障,对市场价值具有重要影响。Magliolo J[1]发现油气公司储量与其公司价值具有相关性;Bandyopadhyay S P[2]发现储量数据公开对投资者行为具有一定影响;Chua J H等人[3]对1980-1990年美国油气公司的研究发现,探明储量对公司股价有显著的解释能力;Kaiser M J[4]对2010年北美油气公司的研究发现,储量和产量都是影响公司市场价值的重要因素,而对独立油气公司(Independents)而言,产量比储量对公司价值具有更大的影响,原因在于储量代表未来的收益能力且具有较大不确定性,但产量则反映了当前的获利能力;Bradley T E等人[5]基于2012年美国油气公司的分析,进一步验证了油气探明储量对公司市场价值的影响,并通过实证分析得出储采比是决定公司市场价值的另一个重要因素。然而在资本市场上和油气公司并购实例中,油气公司市场价值经常大于其资产的评估价值或油气公司被溢价收购,这些现象说明除了储量和产量外,公司市场价值还受到其他因素影响[6-7]。顾军蕾[8]认为由于油气行业的特殊性,其市场价值需要结合利润、储量、价格等多方面因素进行考虑。Misund B等人[9],王震等人[10]基于Ohlson模型对油气公司市场价值进行了研究,研究结果显示,收益的增长可以解释油气公司市场价值的增长,此外合并信息、油价和市场总体情况对公司市场价值也有一定的影响;赵益康等人[11]发现资产盈利能力对油气公司的价值具有显著的解释能力;Osmundsen P等人[12]发现油价、公司规模和声誉与油气公司市场价值有显著的相关关系;宋艺等人[13]发现盈利能力、资本使用效率和资本结构是形成油气公司经济增加值的直接驱动因素。

本文以美国证券交易委员会(The Securities and Exchange Commission,SEC)上市油气公司为研究对象,对近十年来美国上市油气公司市场价值决定因素进行了实证分析。本文研究特点在于:一是选取了多年度的数据,分别研究了不同油价水平下的油气公司市场价值决定因素;二是根据影响因素之间的关系,构建了多个实证分析模型,并据此对研究结果进行了对比研究;三是从动态角度探讨这些因素的影响强度和变化趋势。本文的研究结果解释了美国油气公司市场价值形成的机理,可为投资者对油气公司进行市场价值评估和投资机会筛选提供参考。

1 数据来源和研究方法

1.1 数据来源和结构

由美国彭韦尔出版公司出版的《油气杂志》(Oil & Gas Journal)是世界油气行业著名期刊,每年9月,《油气杂志》都会对上一年度在美国公开上市的符合特定要求(总部设立在美国,在美国市场公开交易,在美国拥有油气储量)的油气公司按资产等指标进行排名,排名榜单上的油气公司就是OGJ 150油气公司,入选OGJ 150的上市油气公司每年均有变化。本文的数据来自SEC网站OGJ 150油气公司的年度财务报告及其他相关数据。由于部分油气公司存在并购合并情况,考虑到数据样本的完整性,2008年和2012年分别选择了81家油气公司,2016年则选择了75家。

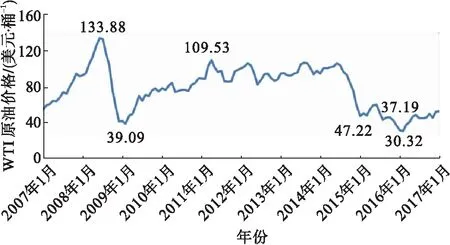

过去十年内,美国西德克萨斯的轻质原油(WTI原油)价格在2008年1月首次突破100美元/桶,并在同年6月达到历史最高点133.88美元/桶,随后油价开始大幅跳水,2009年油价在下跌至39.09美元/桶后开始波动上升,并在2012年达到年平均油价的历史最高点,随后,自2014年下半年开始油价出现了“断崖式”下跌,2015年原油价格指数一路走低,并在2016年降至30.32美元/桶,创近十年最低价格水平,当年市场对油价回升普遍持悲观态度,油价也始终在40美元/桶上下波动,WTI原油月度价格指数[14]见图1。本文选取2008、2012和2016年三个年度样本,分别代表油价剧烈波动、高油价和低油价三种情景,以此为基础研究不同油价背景下影响油气公司市场价值的各种因素及其影响程度。

图1 WTI原油月度价格指数

表1 三个年度样本油气公司基本情况

项目2008年2012年2016年公司数目/家818175盈利公司数目/家535710总市值/亿美元14 055.210 521.49 849.3资产总额/亿美元9 678.912 912.211 260.4总负债/亿美元6 276.36 294.85 917.1探明油气总量/百万桶油当量60 570.8380 065.1267 313.95石油总储量/百万桶30 836.8941 871.3433 667.97天然气总储量/109 cf178 403.9229 162.7201 875.9油气日均总产量/(千桶油当量·d-1)14 814.6716 086.4516 342.09石油日均总产量/(千桶·d-1)8 429.578 542.638 656.60天然气日均总产量/(106 cf·d-1)38 310.6545 262.9346 112.92 注:1 cf=0.028 m3。

1.2 研究假设

1.2.1 油气储量和产量

油气储量体现了油气公司的规模和持续生产作业的能力,从经济意义上来说,油气公司储量代表了其未来的现金流入,储量越高,未来现金流入越高,油气公司市场价值就会越大。产量体现了油气公司的生产能力,即油气公司当期或未来短期内获得现金流的能力,产量越高,短期内的获利能力也越强,公司市场价值就越大。因此提出如下假设:

1.2.2 储量价值

SEC要求所有上市油气公司对其探明油气储量进行标准化评估并在年报中进行披露,相关的披露项目为储量价值(STM)。STM的计算是根据油气公司当年的储量预测未来油气产量和开发成本,同时根据当年的油气价格和10的基准收益率计算未来的现金流,同时在STM计算过程中需要考虑所得税和资产的弃置成本。2008年前,STM计算中油气价格采用当年12月31日的价格,2008年后SEC对计算方法进行了变更,要求油价数据采用该年度每月首日油价的算术平均值,成本使用年末成本,折现率用10。经过这次规范后,STM已成为衡量油气公司市场价值的重要参考指标,特别是以当年平均油气价格计量的STM,集中反映了油气公司目前拥有的油气资产按照当年油价评估可以实现的价值,即储量价值。因此提出如下假设:

1.2.3 储量寿命

储量寿命(Reserves Life)是指油气公司的已探明油气储量在当前产量水平下,全部采完所用的年数,通常选取储采比来进行衡量。在已探明油气储量确定的情况下,较高的储采比,意味未来较长的可采时间,反映出油气公司更关注未来长期的生产和利润。由于未来的油气价格、环境管制和油气采收率等因素存在较大的不确定性,因此市场可能会更加偏好具有较高当前产量的油气公司而降低对储采比较高公司的价值评价,因此提出如下假设:

1.2.4 资本结构

资本结构是以债务、优先股和普通股为代表的企业各类资金的组成比例,主要是指企业债务资本和权益资本的比例关系,合理的资本结构有利于实现企业价值最大化。本文选取负债权益率(D/E)作为衡量油气公司资本结构的指标。负债权益率是负债与所有者权益的比率,也是衡量油气公司资本结构的重要指标。负债权益率反映了公司资金来源中债务与股本的比例,负债权益率越高,公司面临的财务风险就越大,对公司的经营越不利,可能会对公司市场价值产生负向影响。因此提出如下假设:

1.2.5 盈利能力

盈利能力是指企业获取利润的能力,通常表现为一定时期内企业收益的多少及其水平的高低。本文选取资产回报率(ROA)作为衡量油气公司盈利能力的指标。资产回报率是税后净利润和总资产的比值。该比值越大,说明油气公司的盈利能力越强,公司市场价值也相应越高。因此提出如下假设:

1.2.6 偿债能力

偿债能力是指企业用其资产偿还长期债务与短期债务的能力,是企业有无支付现金和偿还债务能力,能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业偿还到期债务的承受能力或保证程度。本文选取流动比率(CR)作为衡量油气公司偿债能力的指标。流动比率是流动资产与流动负债的比值。比值越高,则说明油气公司的偿债能力越强,其公司市场价值也相应越高。因此提出如下假设:

1.3 研究方法

油气公司市场价值评估主要有成本法、收益法和市场法三大类[15-18]。成本法基于目标公司的资产负债表,对资产和负债的重置价值进行评估,并累加公司的商誉和抵减公司资产的经济性损耗,但该方法没有考虑到公司资产组合和无形资产的价值以及资产能够带来的增值收益。收益法通过油气公司未来预期收益的折现值评估公司市场价值,既体现了资产的增值,也体现了资金的时间价值。市场法又称为相对估值法,通过特定财务指标,如股票价格收益乘数和市场价值等来衡量目标公司的价值[19-21]。在实际操作中,许多经济学家和油气行业投资者倾向于运用已发行股票的市值(也即Market cap)来表示上市公司的公司市场价值,因为其代表了投资人预期从股份中获得的未来收益。本研究依据市场法,运用市场价值作为油气公司价值衡量指标。

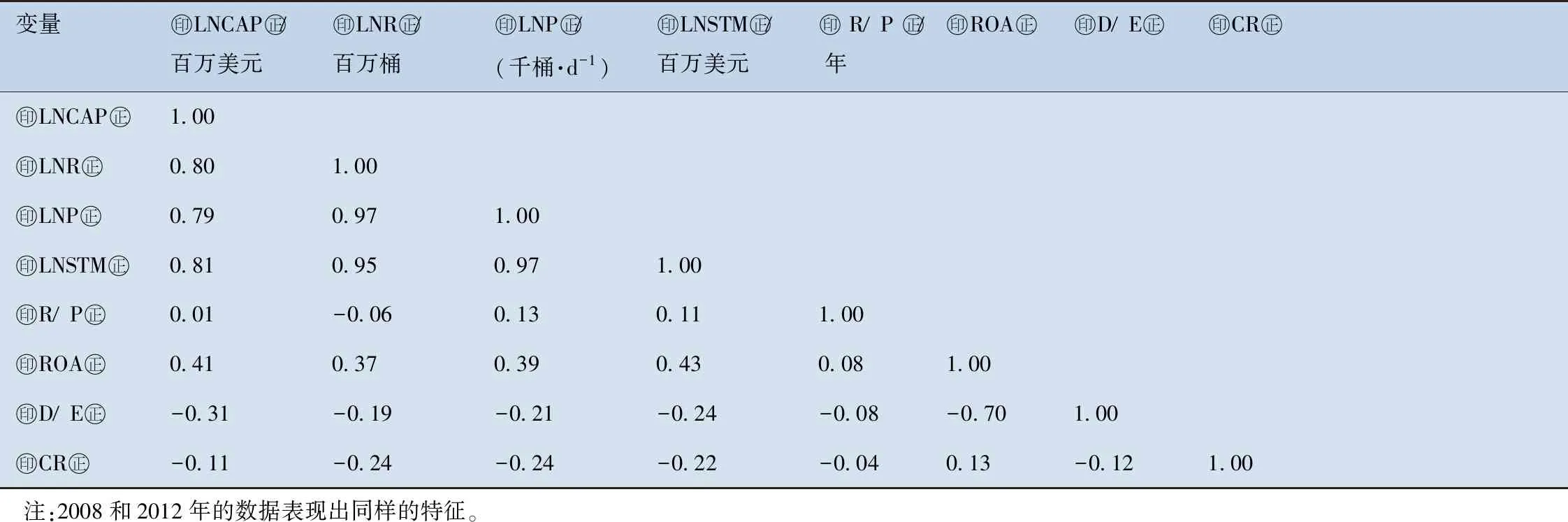

鉴于油气公司的市值、储量、产量、储量价值等指标与其他指标之间的数量级差距较大,本文对以上指标取对数处理。对2008、2012和2016年各变量之间的相关性进行分析,其中2016年的相关性分析结果见表2。从表2可知,LNR、LNP、LNSTM三个变量中,两两之间都有很强的相关性,因此如果选这三个变量中的任意两个建立多元回归方程,则这两个变量之间可能存在共线性问题。事实上,在实证分析过程中,加入了任意上述两项变量的多元回归模型中,二者的系数都不能通过VIF<10的共线性检验,因此本文根据这三个变量分别建立了三个回归模型,见式(1)~(3)。

表2 相关性分析(2016年)

变量㊞LNCAP㊣/百万美元㊞LNR㊣/百万桶㊞LNP㊣/(千桶·d-1)㊞LNSTM㊣/百万美元㊞R/P㊣/年㊞ROA㊣㊞D/E㊣㊞CR㊣㊞LNCAP㊣1.00㊞LNR㊣0.801.00㊞LNP㊣0.790.971.00㊞LNSTM㊣0.810.950.971.00㊞R/P㊣0.01-0.060.130.111.00㊞ROA㊣0.410.370.390.430.081.00㊞D/E㊣-0.31-0.19-0.21-0.24-0.08-0.701.00㊞CR㊣-0.11-0.24-0.24-0.22-0.040.13-0.121.00 注:2008和2012年的数据表现出同样的特征。

模型1(M 1):基于储量的油气公司市场价值评估模型

LNCAP=a1+b1·LNR+c1·R/P+d1·ROA

+g1·D/E+h1·CR+ε1

(1)

模型2(M 2):基于产量的油气公司市场价值评估模型

LNCAP=a2+b2·LNP+c2·R/P+d2·ROA

+g2·D/E+h2·CR+ε2

(2)

模型3(M 3):基于储量价值的油气公司市场价值评估模型

LNCAP=a3+b3·LNSTM+c3·R/P+d3·ROA

+g3·D/E+h3·CR+ε3

(3)

2 实证分析结果

2.1 变量描述性统计分析

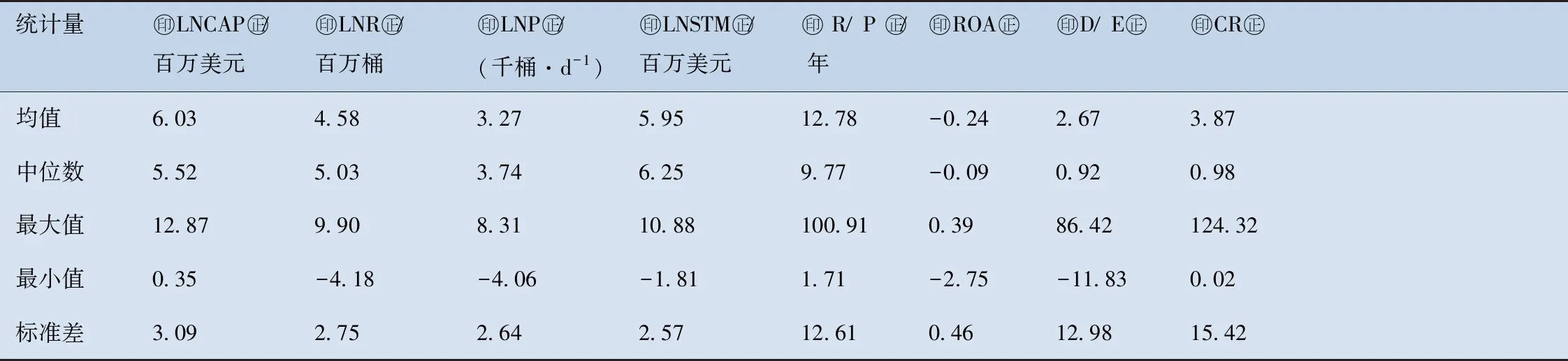

表3~5分别为2016、2012、2008年三个年度样本数据的描述性统计分析结果。从表3~5可以看出:美国上市油气公司储量(R)、产量(P)的均值和中位数呈上升趋势且标准差变化不大,但是市场价值(Cap)的均值和中位数却呈下降趋势,反应出油气公司的整体市场价值的下降并非由储量和产量递减导致。储采比(R/P)的均值和中位数在油价较高的2012年略高,反映出油气公司在短期利益和长期利益间的平衡;标准差有逐渐增加的趋势,反映出油气公司之间储量接替能力的差距逐渐增大。资产收益率(ROA)的标准差较小,在2012和2008年,ROA中位数为正,而均值为负,说明中小油气公司普遍盈利能力较差;2016年ROA均值和中位数均为负数,说明大部分公司受到低油价的影响亏损严重。负债权益率(D/E)的均值和标准差呈上升趋势,而中位数的变化不明显,说明油气公司利用财务杠杆的政策和油气公司的资本结构在不同公司间差别在逐渐增大。流动比率(CR)的中位数远小于均值,且标准差较大,说明油气公司的偿债能力存在较大差异。

2.2 回归结果分析

利用2008、2012和2016年三个年度美国上市油气公司的数据,基于M 1、M 2、M 3三个模型,分别建立油气公司市场价值与其影响因素的多元回归模型。由于2008年和2012年回归结果未通过White检验,存在异方差,因此对这两个年度的模型分别以残差为权重进行修正,修正后模型的系数和显著性见表6。

表3 2016年描述性统计

统计量㊞LNCAP㊣/百万美元㊞LNR㊣/百万桶㊞LNP㊣/(千桶·d-1)㊞LNSTM㊣/百万美元㊞R/P㊣/年㊞ROA㊣㊞D/E㊣㊞CR㊣均值6.034.583.275.9512.78-0.242.673.87中位数5.525.033.746.259.77-0.090.920.98最大值12.879.908.3110.88100.910.3986.42124.32最小值0.35-4.18-4.06-1.811.71-2.75-11.830.02标准差3.092.752.642.5712.610.4612.9815.42

表4 2012年描述性统计

统计量㊞LNCAP㊣/百万美元㊞LNR㊣/百万桶㊞LNP㊣/(千桶·d-1)㊞LNSTM㊣/百万美元㊞R/P㊣/年㊞ROA㊣㊞D/E㊣㊞CR㊣均值6.864.542.986.7115.33-0.032.392.29中位数6.854.813.306.9812.290.031.120.99最大值12.8810.138.3512.3264.970.8152.4253.53最小值0.80-3.89-4.33-1.213.34-2.82-4.470.09标准差2.542.652.632.5110.210.416.596.65

表5 2008年描述性统计

统计量㊞LNCAP㊣/百万美元㊞LNR㊣/百万桶㊞LNP㊣/(千桶·d-1)㊞LNSTM㊣/百万美元㊞R/P㊣/年㊞ROA㊣㊞D/E㊣㊞CR㊣均值7.123.962.615.8312.75-0.031.352.77中位数7.544.553.316.4412.250.051.061.19最大值13.039.468.0410.7252.870.4812.4245.39最小值1.43-4.06-3.82-1.861.61-1.65-3.050.01标准差2.712.952.792.737.640.301.716.21

表6 修正后多元回归分析结果汇总

模型年份㊞ai(i=1,2,3)㊣㊞LNR㊣/百万桶㊞R/P/年㊣㊞ROA㊣㊞D/E㊣㊞CR㊣调整㊞R2㊣M 12008年4.894 2∗∗∗0.852 2∗∗∗-0.039 8∗∗∗-0.498 9∗∗-0.360 6∗∗∗-0.001 80.990 22012年2.982 3∗∗∗0.973 1∗∗∗-0.030 5∗∗∗-1.314 3∗∗∗-0.001 40.032 6∗∗∗0.986 62016年2.546 9∗∗∗0.864 9∗∗∗-0.024 30.773 6-0.007 40.011 50.616 4模型年份㊞LNP㊣/(千桶·d-1)㊞R/P/年㊣㊞ROA㊣㊞D/E㊣㊞CR㊣调整㊞R2㊣M 22008年4.902 6∗∗∗0.883 5∗∗∗0.046 0∗∗∗-0.258 5-0.318 9∗∗∗-0.006 30.992 32012年3.727 1∗∗∗1.023 8∗∗∗0.015 6∗∗∗-1.262 0∗∗∗0.009 40.021 0∗∗∗0.990 02016年3.026 1∗∗∗0.914 6∗∗∗0.012 20.733 8-0.005 50.014 00.639 8模型年份㊞LNSTM㊣/百万美元㊞R/P/年㊣㊞ROA㊣㊞D/E㊣㊞CR㊣调整㊞R2㊣M 32008年3.374 3∗∗∗0.840 0∗∗∗-0.034 9∗∗0.132 5-0.252 2∗∗∗-0.034 3∗∗∗0.986 72012年0.560 1∗∗∗0.977 3∗∗∗-0.013 0-1.213 2∗∗∗0.040 70.019 0∗∗∗0.996 32016年0.599 7∗∗∗0.967 9∗∗∗-0.019 30.450 8-0.005 70.011 50.649 5 注:∗∗∗为1 显著水平,∗∗为5 显著水平。

通过对比M 1、M 2和M 3油气公司市场价值的评估模型,可以发现:

3 结论

本文研究了美国上市油气公司储量和产量及其他因素对公司市场价值的影响,用2008、2012和2016年三个年度的数据分别代表了油价剧烈波动、高油价和低油价的不同情景,通过对三个年度的实证分析,揭示了影响美国油气公司市场价值的各种因素的动态变化趋势和影响程度。研究结果显示:油气储量和产量对美国油气公司市场价值的影响正在逐渐增强,特别是STM与公司市场价值的相关系数更高;资产收益率和偿债能力在高油价时对上市油气公司市场价值有较大的影响,在低油价时的影响则不显著;美国上市油气公司的财务杠杆率有上升趋势,但是投资者并未因此降低对油气公司市场价值的评估;储采比对油气公司市场价值的影响尚不能确定。同时可以看到,在2012年代表的高油价时期,油气公司市场价值的99可以由储量、产量、储采比、资产收益率和偿债能力解释,但是在油价较低的2016年,除了储量和产量外,其他的影响因素均不显著,而油气公司市场价值还受到一些随机因素的影响(反应在方程扰动项中)。

本研究的不足体现在只选取了三个独立年度油气公司数据,研究的结果可能具有一定的局限性,在未来的研究中可以采用连续年度数据运用面板模型进行分析,进一步探讨影响油气公司市场价值的因素及其变化趋势。