内部控制、产权性质与上市公司社会责任信息披露的关系研究

2019-05-05

(广西大学商学院 广西 南宁 530000)

引言

企业社会责任一直以来都是收到社会广泛关注的热点内容,根据利益相关者理论、可持续发展理论,作为上市公司更应认真地披露好自身的社会责任,并向社会公众充分披露相关的社会责任信息[1]。在发达国家,社会责任信息披露的实行较早,从19世纪末开始,澳洲的BHP公司就已经开始披露其人力资源、社区贡献等方面的信息[2]。从此,企业社会责任信息披露受到的关注随着时间的推移不断增多,世界银行在2002年在其一个面向发展中国家的项目中,提出的其中一项就是有关报告与企业相关的社会业绩与环境业绩[3]。

一、理论分析与研究假设

近年来,我国对企业的社会责任信息披露重视程度加大,尤其是在法律法规等外部手段促进了企业的社会责任信息披露。如在2008年的《企业内部控制基本规范》中,就提到了法律法规对上市公司在社会责任方面的要求[9]。

内部控制是指企业与单位为了保障各项业务可以有效运行,达到管理控制的最终目标,通过制定制度、实施措施和执行程序等手段,对经济活动的风险进行的防范和管控[10]。在企业的正常运作中,内部控制发挥了不可或缺的作用,内部控制对于公司治理来说有着直接的促进作用,因而本文认为,企业的内部控制对于其社会责任信息披露水平有着直接的、强有力的影响。本文提出假设:

假设1:内部控制好的企业社会责任信息披露水平更高。

在我国,国有企业不仅仅是政府干预经济的手段,更是政府参与经济的手段,是使“看不见的手”和“看得见的手”相互协调、发挥作用的重要方式。国有企业与非国有企业之间存在着协同亦存在着差异,目前关于两者的社会责任信息披露水平何者更高仍,不同的研究中有着不同的定论。有研究者根据战略动因理论认为,企业披露社会责任信息披露这一行为其目的是为了提高竞争实力,而相对于国有企业,非国有企业有着更高的趋利性,因而有着更高的社会责任信息披露水平[12]。而本文认同陶岚的观点,根据合法性理论,企业的社会责任信息披露的出发点是契合利益相关者的期望,以取得利益相关者的认同。而国有企业相对于非国有企业,因其产权性质,被社会公众们寄予了更高的预期,因而国有企业的“合法性敏感度”更高,会更为愿意进行社会责任信息披露行为[13]。因此本文作出假设:

假设2:国有企业比非国有企业有更高的社会责任信息披露水平。

产权性质会影响企业的内部控制,在不同的产权性质下,企业内部控制的发挥作用有所不同,同时也会影响到内部控制对企业社会责任信息披露水平的作用。有学者提出,国有控股的上市公司与非国有控股的上市公司的社会责任信息披露的驱动内核是不相同的[14,15]。非国有企业的社会责任信息披露更多是因为其趋利性,同时受到了内部的制度规范、公司治理结构等因素影响,亦即是说,非国有企业的进行社会责任信息披露行为,其内部控制、内部治理为主要原因[16]。而相较于趋利性较弱的国有企业,其进行社会责任信息披露的原因更多是出于国有企业的政治压力、监管压力、考核要求等[17]。而这些压力对于非国有企业来说是较少的。因此,本文提出假设:

假设3:相对于国有企业,在非国有企业中内部控制对社会责任信息披露水平的作用更显著。

本文的概念框架图如图1所示。

图1 概念框架图

二、研究设计

(一)变量定义

1.企业社会责任信息披露水平(CSRI)

CSRI代表了样本公司的社会责任信息披露水平指数。CSRI=GR+IR+WR+SR,其中GR=(支付的各项税费-收到的税费返还)/平均资产总额;IR=分配股利、利润或偿付利息支付的现金/平均资产总额;WR=支付给职工以及为职工支付的现金/平均资产总额;SR=(应付票据+应付账款)/平均资产总额。

2.内部控制(ICI)与产权性质(STATE)

ICI为内部控制有效性的评价指标。本文取“中国上市公司内部控制指数”的自然对数来衡量上市公司内部控制的有效性。STATE为对上市公司产权性质的评价指标。若某上市公司为国有控制则赋值为1,为非国有控制则赋值为0。

3.控制变量

根据企业的生命周期理论,企业的生命周期包括了发展、成长、成熟、衰退这几个阶段,当企业处于不同的阶段时,企业的定位、战略都有所不同[18]。而企业的战略、定位是与企业的内部控制息息相关的,因此,本文将成长性(企业营业收入的增长率)作为控制变量之一。此外,根据相关参考文献[19],本文一共设置以下控制变量:公司规模、董事会规模、董事会独立性、两职合一、股权集中度、盈利能力、成长性、行业、年份。具体如表1所示。

表1 变量类型、名称及定义

(二)研究模型

在本文中,构建了两个实证检验模型来检验上市公司内部控制、产权性质与上市公司社会责任信息披露水平之间的关系,并且检验了内部控制在非国有企业与国有企业中对社会责任信息披露水平的影响。

在模型1中,运用回归分析检验假设1与假设2;在模型2中,研究内部控制与产权性质的交互作用对社会责任信息披露水平的影响,并且检验假设3。

模型1:CSRI=α+β1ICI+β2STATE+β3SIZE+β4BSIZE+β5IBD+β6DULITY+β7OC+β8ROA+β9GROW+β10IND+β11YEAR+ε

模型2:CSRI=α+β1ICI+β2STATE+β3ICI×STATE+β4SIZE+β5BSIZE+β6IBD+β7DULITY+β8OC+β9ROA+β10GROW+β11IND+β12YEAR+ε

与此同时为了检验假设3,将对上市公司样本进行分组,分为国有企业组与非国有企业组进行对比检验。

(三)样本选择

本文将以2015年至2017年我国上市公司为初始样本,剔除了数据异常、数据缺失的上市公司后,最后获得共4081个有效样本。数据来源于国泰安数据库。

三、实证研究结果

(一)描述性分析

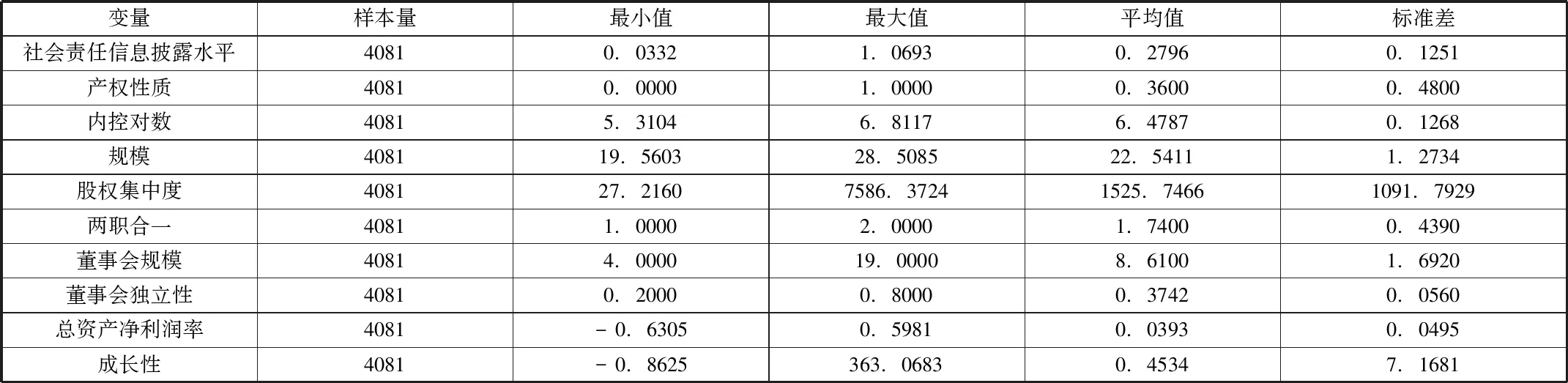

表2 相关变量的描述性统计结果(N=4081)

根据SPSS.24软件得出的描述性统计结果如表2所示,可以看出,在上市公司样本中,国有企业的比例为36%;在我国上市公司的社会责任信息披露水平最小值为0.0332,最大值为1.0693,平均值为0.2796,这说明在我国上市公司中,社会责任信息披露的平均水平较低,且企业与企业之间的社会责任信息披露水平差异很大,且仍有很大的可进步空间;上市公司的内部控制指数的自然对数的最小值为5.3104,最大值为6.8117,平均值水平较高为6.4787,这表明了我国上市公司的内部控制总体情况较好,但不同的企业之间的差异较大。

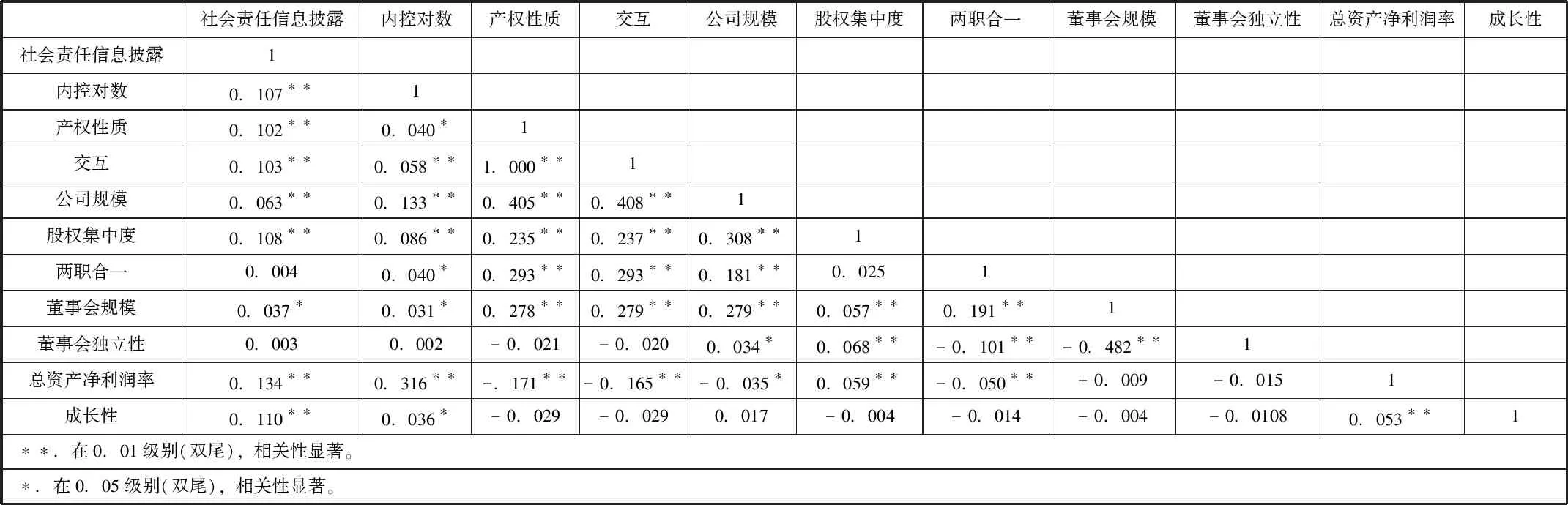

(二)相关性分析

下面对本文的主要变量进行了相关分析。表3显示的是pearson相关系数。表3表明,上市公司的内部控制与其社会责任信息披露水平在0.01水平上显著正相关,意味着拥有更好的内部控制的上市公司的社会责任信息披露水平更高,假设1成立;而产权性质与社会责任信息披露水平的分析结果表明两者在0.01的显著性水平上呈正相关关系,即在上市公司中,国有企业比非国有企业有着更高的社会责任信息披露水平,假设2成立。引入了内部控制与产权性质的交互性后显示,内部控制与产权性质的交互项与上市公司的社会责任信息披露水平在0.01显著性水平上呈正相关关系。

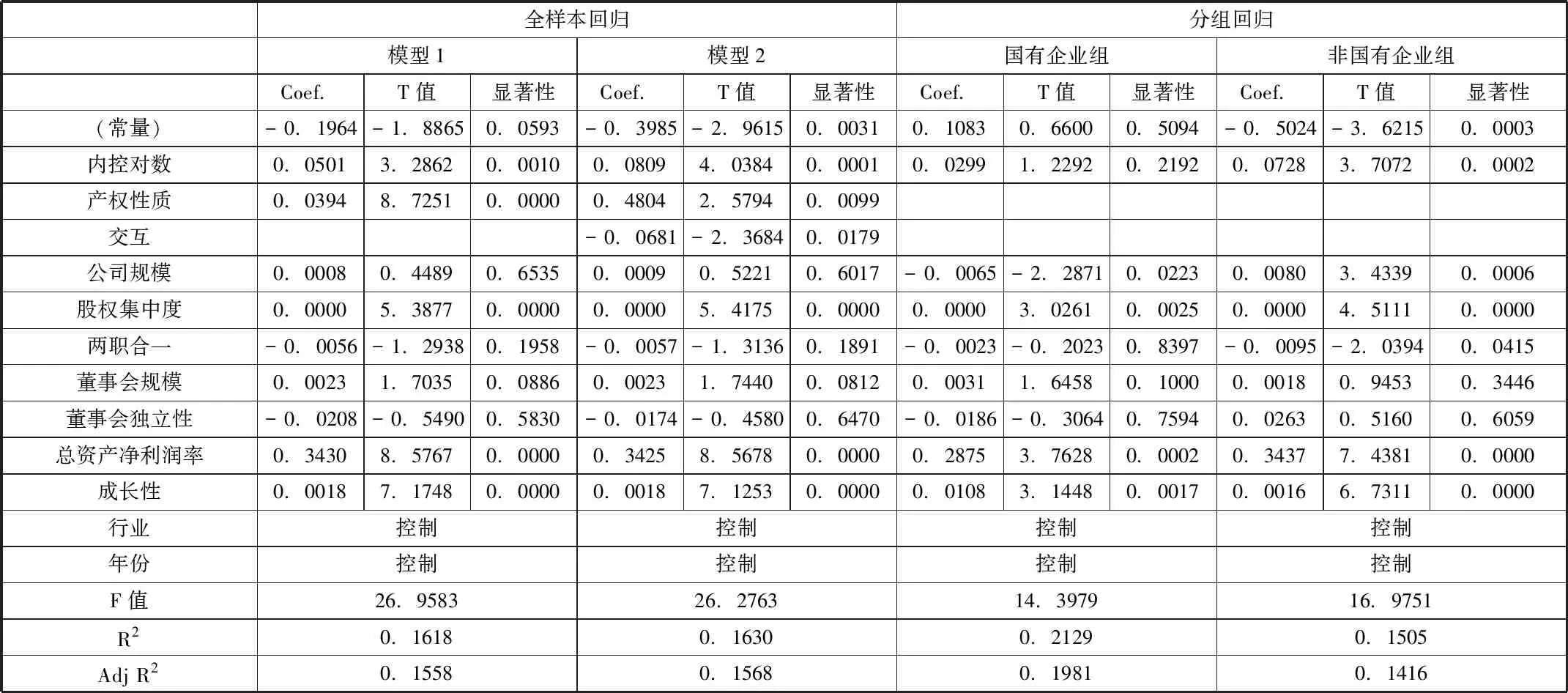

(三)回归分析

本文使用多元回归模型进行实证分析。根据表4所示,在模型1中,调整后的R2为0.1558,上市公司的内部控制与社会责任信息披露水平的回归结果为0.0501,表示在0.001的显著性水平下正相关,假设1成立,说明了内部控制优秀的上市公司其社会责任信息披露水平更高。产权性质与社会责任信息披露的回归结果为0.0394,表示在0.01的显著性水平下正相关,这说明了国有企业比非国有企业有着更高的社会责任信息披露水平,假设2成立。

在模型2中加入内部控制与产权性质的交互项,该交互项与社会责任信息披露的回归结果为-0.0681,表示在0.05的显著性水平下负相关,说明了相比国有企业,非国有企业的内部控制在社会责任信息披露中发挥作用更大。

根据分组检验的结果显示,在国有企业的样本之中,内部控制对社会责任信息披露的作用并不显著,而在非国有企业样本之中,内部控制对社会责任信息披露的回归结果为0.0728,在0.01的显著性水平下正相关。由此支持了假设3,即相对于国有企业,在非国有企业中内部控制对社会责任信息披露的作用更显著。

表3 相关性分析

表4 回归分析

四、讨论

本文根据所获得的我国上市公司在2015年至2017年的4081个样本数据,实证研究了内部控制、产权性质与上市公司社会责任信息披露的关系,进一步地检验了企业的内部控制对社会责任信息披露所发挥的作用,研究了不同产权性质(国有企业与非国有企业)对其本身的社会责任信息披露水平的影响。

经济、技术等随着时代的前进而发展,在提倡人文、绿色的当代,企业的社会责任披露情况也越发受到媒体、公众的关注。本文的研究结论说明了内部控制对促进企业的社会责任披露行为有着积极作用,因此,除了监督、提倡企业社会责任披露行为外,还应关注企业的内部控制情况,制定更完善、更合适的企业内部控制措施、制度,提升企业的社会责任信息披露水平。此外,由于产权性质的不同,国有企业与非国有企业社会责任信息披露的内在动力不同,在实施措施提高其社会责任信息披露水平时,应按照其自身情况实事求是地探索合理的方法,最终有利于企业、社会的价值创造与实现。

本文仍有许多需改进之处:(1)本文对成长性这一控制变量的研究仍不够深入,可以在以后的研究中继续加入更加详细的钻研思考。(2)内部控制与产权性质的交互性在本文中是取内部控制有效性与产权性质的交乘结果,现实中或存在更佳的取值方法,仍然需要本文作者提升自身的知识来探索。