关于进口铁矿石价格与进口量等因素的相关性分析

2019-05-05李拥军

□ 李拥军

相关性分析是指对2个或多个具备相关性的变量元素进行分析,从而衡量2个变量因素的相关密切程度。相关系数是反映变量之间相关性密切程度的统计指标。相关系数以2个变量与各自平均值的离差为基础,通过2个离差相乘来反映2个变量之间的相关程度。当相关系数绝对值大于0时,表明其中某一变量元素的变动将会引起另一变量元素的部分变动,但并不意味着这2个变量元素之间具有必然的因果性。通常是借助于相关性分析来揭示变量元素之间的本质关系。本文对进口铁矿石价格与铁矿石进口量、国内生铁产量等因素之间的相关性展开分析,旨在揭示进口铁矿石价格的变化规律。

一、近5年单月进口铁矿石均价与进口量之间的相关性分析

决定进口铁矿石价格的因素有很多,其中最根本的因素是世界范围内铁矿石供需关系的变化。

铁矿石进口量既可以反应铁矿石的供应量,又可以反应铁矿石的需求量。因此,探寻单月进口铁矿石均价与铁矿石月度进口量之间的相关性,有助于我们判断铁矿石的供需关系变化。

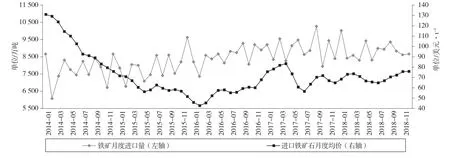

1. 近5年单月进口铁矿石均价变化情况

近5年中国各月进口铁矿石数量及单月进口铁矿石均价情况见图1。

图1 近5年中国单月铁矿石进口量及进口均价

2014年1月—2016年2月,铁矿石单月进口均价总体呈逐月下降态势,由近5年最高值130.74美元/t (2014年1月)逐步降至近5年最低值42.81美元/t (2016年2月)。

2016年3月—2017年4月,铁矿石单月进口均价基本呈逐月上升态势,2017年4月进口铁矿石均价为83.38美元/t,是2014年10月以来单月进口铁矿石均价的最高值。

2017年5月—2018年底,各月进口铁矿石均价基本在70美元/t上下波动。这一时期进口铁矿石均价分别在2017年10月、2018年2月、2018年10月形成阶段性“波峰”,分别为72.06美元/t、73.55美元/t、75.81美元/t,价格水平基本接近。进口铁矿石均价分别在2017年7月、2017年12月、2018年7月形成阶段性“波谷”,后2个价格“波谷”分别为64.94美元/t、65.43美元/t,价格水平基本接近。这种短期内价格“波峰”“波谷”的循环出现,以及价格“波峰”之间及价格“波谷”之间基本接近,没有形成明显的振荡式上涨及振荡式下跌态势,表明进口铁矿石供需关系进入了一个相对均衡的平稳期。

2.单月铁矿石进口均价与进口量的关系

依据单月进口铁矿石均价波动态势将近5年划分为3个阶段,并对这3个阶段铁矿石月进口量与铁矿石月进口均价的相关性进行测算。第一阶段为2014年1月—2016年2月,在此阶段铁矿石月进口量与铁矿石月进口均价的相关系数为-0.2,表明这一阶段二者之间存在一定的负相关性,即某月铁矿石进口量较高时,对应着进口铁矿石均价较低,反之亦然。如2015年12月份铁矿石进口量为9 627万吨,是这一阶段单月铁矿石进口量的最高值,当月进口铁矿石均价为51.28美元/t,是2015年单月进口铁矿石均价的最低值,亦是这一阶段的较低值;2014年2月份铁矿石进口量为6 124万吨,是这一阶段单月铁矿石进口量的最低值,当月进口铁矿石均价为129.13美元/t,是这一阶段单月进口铁矿石均价的次新高值。二者负相关性的存在,揭示出进口铁矿石均价的持续下降与世界范围内铁矿石市场整体供应过剩相关。当国内部分铁矿石企业无法承受价格下降所带来的经营压力时会主动减产,如在2014年9月—2015年12月国内铁矿石月产量同比持续下降。但进口铁矿石相对国产铁矿石具有价格及成本的双重优势,国内钢铁企业此时更倾向于增加性价比较高的国外铁矿石用量。即在此阶段铁矿石月进口均价的下跌促进了铁矿石月进口量的增长。

第二阶段为2016年3月—2017年4月,在此阶段铁矿石月进口量与铁矿石月进口均价的相关系数为0.2,表明这一阶段二者之间存在一定的正相关性,即某月铁矿石进口量较高时,对应着进口铁矿石均价亦较高,反之亦然。铁矿石月进口量与铁矿石月进口均价的相关性在这一阶段发生逆转,即单月铁矿石进口量越大对应着该月进口铁矿石均价越高,表明2016年国内钢铁市场出现“复苏”迹象,带动铁矿石需求的上涨,同时钢材价格的上涨使更多钢铁企业能够接受进口铁矿石价格一定的上涨幅度,并扩大了铁矿石进口量。即在此阶段铁矿石月进口量的增长带动了铁矿石月进口均价的上涨。

第三阶段为2017年5月—2018年底,此阶段铁矿石月进口量与铁矿石月进口均价的相关系数为-0.1,表明这一阶段二者虽然存在一定的负相关性,但相关强度较前2个阶段明显下降。这主要源于进口铁矿石均价的环比上涨或下跌。铁矿石进口量通常会滞后1~2个月才会有所反应。前2个阶段各月进口铁矿石均价走势较为清晰,或持续环比下跌,或持续环比上涨,从而使铁矿石进口量在这2个阶段亦有较清晰的走势。第三阶段进口铁矿石均价没有形成阶段性上涨或下跌态势,而是在70美元/t上下循环出现价格“波峰”与“波谷”。产生这一现象的根本原因是该阶段铁矿石市场产能相对过剩的基本面已经形成,进口铁矿石均价持续上涨的基本条件已然缺失。各月进口铁矿石均价之所以能够围绕某一个价格基准点保持较长时期的波动,一方面是铁矿石供应量与需求量之间保持了动态平衡,从而确定了一个相对平稳的价格基准点;另一方面是铁矿石生产商及部分铁矿石贸易商具有涨价的“冲动”,铁矿石供需双方的博弈加剧了进口铁矿石价格的波动,从而降低了铁矿石月进口量与铁矿石月进口均价的相关性。

综上所述,近2年铁矿石市场产能过剩的基本面已经形成,在铁矿石需求总量难有较大增长的背景下,国外铁矿石生产商通过调整阶段性产量规模及生产节拍维持铁矿石市场供应量与需求量之间的基本平衡,铁矿石月进口量与铁矿石月进口均价之间的负相关性将成为常态,同时供需双方的博弈程度会影响铁矿石价格的波动幅度。

二、进口铁矿石年度均价与铁矿石进口量的相关性分析

本文对近8年进口铁矿石年度均价与生铁产量、生铁产量同比增速、铁矿石进口量、铁矿石进口量同比增速等多个因素的相关性进行测算,发现进口铁矿石年度均价与铁矿石进口量、生铁产量同比增速之间存在显著的相关性,而与其他因素的相关性偏低。

近8年各年铁矿石进口量及进口铁矿石年度均价见图2。据图2可知,前7年铁矿石进口量呈逐年上升的态势,但2018年铁矿石进口量较2017年却下降了1%;2011—2016年,进口铁矿石年度均价呈逐年下降的态势,从2011年的163.84美元/t降至2016年的56.3美元/t。2017年、2018年进口铁矿石年度均价分别为70.97美元/t、70.96美元/t,仅相差0.01美元/t,是近8年中进口铁矿石年度均价差值(绝对值)最小的2年,与之对应,这2年铁矿石进口量分别为10.75亿吨、10.64亿吨,仅相差1 027万吨,是近8年中铁矿石进口量差值(绝对值)最小的2年,即这2年铁矿石进口量、进口均价基本一致,而其他年度铁矿石进口量增长幅度多在5%以上(仅2015年进口量同比降幅为3.5%,与2014年进口量差值为2 021万吨),进口铁矿石均价的增(减)幅度多超过了6%(仅2013年均价增幅为0.35%)。2017年、2018年铁矿石进口量、进口均价的稳定在一定程度上表明了铁矿石市场的稳定,亦体现出供需双方基于供需总量平衡前提下的合作关系较以往更为理性与平稳。

图2 近8年各年铁矿石进口量及进口铁矿石年度均价

2011—2018年进口铁矿石年度均价与铁矿石进口量的相关系数为-0.9,属于显著负相关(见图2)。这一关系的存在表明近8年中澳大利亚、巴西的铁矿石产能呈快速增长态势,产能规模的增长带来铁矿石产量规模的快速增长,导致以下效果逐步显现:一是澳大利亚、巴西的铁矿石生产具有较为显著的规模经济性,即铁矿石产量的增长可以降低单位铁矿石的生产成本,从而使国外铁矿石企业在较低售价下依然保持较高的获利规模;二是资本的逐利性使铁矿石产量快速增长,当这一产量增速明显高于生铁产量增速时,必然使铁矿石市场出现供过于求的现象,这也使国外铁矿石企业之间的竞争强度明显加剧,各大铁矿石生产企业通过适度降价来保证必要的订货量则成为常态;三是中国国内铁矿石单位生产成本明显高于进口矿的单位生产成本,当进口铁矿石价格偏低时,一方面国内钢铁企业更倾向于采购海外铁矿石,另一方面部分国内铁矿石生产企业因利润偏低甚至亏损而倾向于停产或限产,这有利于进口铁矿石价格在短时期内保持相对稳定。

总之,2011—2017年是铁矿石需求总量持续增长的7年,又是铁矿石供应总量快速增长的7年。由于铁矿石供应总量的增速要高于需求总量的增速,从而使进口铁矿石均价出现了逐年下降的态势。2017年、2018年中国铁矿石需求总量保持了持续稳定,而此时的铁矿石供应总量亦保持了持续稳定,这些均预示着世界铁矿石市场进入了供需总量平衡的新阶段,进口铁矿石均价将呈现相对平稳的波动态势,不会出现较长时期的持续上涨态势或持续下跌态势。

三、进口铁矿石年度均价与生铁产量同口径增速之间的相关性分析

铁矿石主要用于炼铁生产,生铁产量的增减在一定程度上代表着铁矿石需求量的增减。近8年各年进口铁矿石均价与生铁产量同口径增速的相关系数为0.8,属于显著正相关(见图3)。这表明进口铁矿石均价高低通常与生铁产量的增(降)幅大小相匹配,亦可以理解为生铁产量的增长拉动了铁矿石价格的上涨。如2011年生铁产量同口径比较增长了8.4%,是近8年中生铁产量增幅的最大值,对应2011年进口铁矿石均价为163.84美元/t,亦为近8年进口铁矿石均价的最大值。2015年生铁产量同口径比较下降3.5%,对应2015年进口铁矿石均价为60.48美元/t,比2014年下降了39.94美元/t,但2015年铁矿石进口量仍比2014年增长了2.2%,表明生铁产量下降时,如果铁矿石进口量保持增长,则进口铁矿石价格必然下跌。

图3 近8年进口铁矿石年度均价及生铁年产量同比

2016年,生铁产量仅增长了0.7%,铁矿石进口量却增长了7.5%,同时2016年进口铁矿石累计均价降至56.3美元/t。这表明2016年铁矿石进口量的增长并不是基于需求总量的增长,而是由于进口铁矿石的低价优势使多数国内钢铁企业从降低成本的角度考虑更倾向于使用进口铁矿石,从而导致铁矿石进口量增长,进一步挤压了国内矿山企业的产量规模,致使当年国内铁矿石产量同比下降了3.24%。

2017年,生铁产量同比增长1.8%,但该增速依然低于2011—2013年,对应铁矿石进口量为10.75亿吨,较2016年增长了5%,同时2017年进口铁矿石均价为70.97美元/t,较2016年增长了26.07%,但这一价格依然低于2011—2013年。这表明2017年生铁产量的增长拉动了铁矿石进口量的增长,但是在铁矿石供应能力总体过剩的背景下,进口铁矿石均价只能是适度上涨。

2018年,铁矿石进口量为10.64亿吨,较2017年下降了1%;2018年进口铁矿石均价为70.96美元/t,较2017年仅下降了0.01美元/t,同比降幅为0.01%。2018年生铁产量同比增长3%,名义比较更是增长了8.48%,即2018年生铁产量的同口径增长并没有带动铁矿石进口量的增长。产生这一差异的原因是多方面的,但从根本上讲,是中国钢铁行业通过连续3年的去产能工作,使整个行业的炼铁产能家底更为清晰,整个行业对铁矿石的需求总量在2018年进入了一个相对稳定期,由于进口铁矿石供应较为充足,因此进口铁矿石均价保持了相对稳定。

为了进一步深入探寻进口铁矿石均价与生铁产量同比增速的相关性,本文对2001—2018年铁矿石年度进口均价与生铁产量年度同比增速数据进行了整理(见图4)。鉴于2010年力拓等三大矿山将铁矿石长协定价机制改为季度定价,指数定价模式随之产生,本文将2001—2018年分为2个阶段:第一阶段是2001—2009年铁矿石长协定价阶段,第二阶段是2010—2018年非长协定价阶段。

图4 2001—2018年进口铁矿石年度均价及生铁年产量同比

鉴于2008年底美国金融危机蔓延到全球,使2008年的经济运行态势及钢铁外部环境完全不同于其他年份,如2008年中国生铁产量增速仅为-0.2%,增速较2007大幅下降了15.4个百分点,这一不正常的现象必然成为统计数据中的异常值,干扰2个因素之间相关性的分析。如果剔除2008年,对2001—2009年铁矿石年度进口均价与生铁产量年度增速的相关性进行测算,二者相关系数为0.3,具有一定的正相关性,主要表现为生铁产量的增长对应进口铁矿石价格的上涨。二者之所以没有表现出较强的正相关性主要源于2004—2006年进口铁矿石均价基本稳定在60~65美元/t,而这3年生铁产量增速分别为24.1%、28.2%、19.8%,是近18年内中国生铁产量增速最高的3年。低度正相关性揭示出铁矿石长协定价机制通常会使某年度的进口铁矿石价格保持在一定的区间。这主要源于该年度生铁产量的增长通常会对铁矿石现货市场价格产生较大影响,对本年度内遵循长协定价机制的进口铁矿石价格影响较小。这反应出长协定价机制下钢铁企业与铁矿石企业之间的博弈通常是相互妥协与让步。

对2010—2018年铁矿石年度进口均价与生铁产量年度增速的相关性进行测算,二者相关系数为0.8,属于显著正相关。这表明,在铁矿石长协定价机制被打破后,进口铁矿石年度均价更易受生铁产量年度增速的影响,这从统计学角度给我们一个重要提示:一是未来几年如果中国生铁产量出现下降,则进口铁矿石价格不存在大幅上涨的可能,相反价格下降的可能性更大;二是即使个别年度的中国生铁产量出现了增长,但如果生铁产量增幅较低(如低于1%的增速),则在进口铁矿石供应充足的前提下价格上涨空间依然有限。但如果生铁产量增幅过高(比如超过了5%),则很可能存在进口铁矿石均价大幅上涨的可能。从钢铁行业长远发展的角度看,中国生铁产量难有大的增长,故进口铁矿石均价难以再现2011—2013年的高价格。

四、结论

综合上述分析,基于2017年、2018年中国铁矿石需求总量的连续稳定,可以预见在未来几年中国钢铁行业不会出现大的铁矿石需求增量,但铁矿石年度进口总量会有所波动,但不会有大幅度的增长,即铁矿石进口量的多少更多取决于进口铁矿石价格与国产铁矿石价格之间的比较优势,当进口铁矿石相对于国产铁矿石具有较高的价格优势时,则铁矿石进口量会适度增加。同时,未来几年进口铁矿石年度均价将会围绕某一价格基准点上下波动,不会出现长时期的价格上涨或价格下跌的现象,铁矿石市场可以在供需双方的共同努力下进入一个平稳发展期。○