长距离热水供暖输送项目经济性分析

2019-04-30王晓军孙枫然

王晓军, 王 嘉, 王 源, 崔 凯, 孙枫然

(中国市政工程华北设计研究总院有限公司第六设计研究院,天津300381)

1 工程概况

某北方城市长距离热水供暖输送项目(以下简称长输供暖),热源为距市区69 km的燃煤火力发电厂,现已投产8×600 MW+ 2×660 MW +2×300 MW发电机组,抽汽供热能力为4 260 MW,乏汽余热供热能力为3 920 MW,理论最大供热能力为8 180 MW。长输供暖工程主干管为4根DN 1 400 mm的热水管道(2供2回),开槽长度为69 km,中间设置3座中继泵站、1座隔压换热站。

本文以该项目为例,从工程经济角度对长输供暖项目的经济性进行分析和探讨。

2 长输供暖项目的输热价格

2007年国家发展改革委、建设部发布的发改价格[2007]1195号《城市供热价格管理暂行办法》(以下简称发改价格[2007]1195号文件)明确规定,城市供热价格由供热成本、税金和利润构成。

供热成本包括供热生产成本和期间费用。供热生产成本是指供热过程中发生的燃料费、电费、水费、固定资产折旧费、修理费、工资以及其他应当计入供热成本的直接费用;供热期间费用是指组织和管理供热生产经营所发生的营业费用、管理费用和财务费用。税金是指供热企业(单位)生产供应热力应当缴纳的税金。供热企业依法缴纳的税费有增值税、城市维护建设税、教育费附加、企业所得税及地方性税费。利润是指供热企业(单位)应当取得的合理收益。我国供热价格属于政府指导价,利润水平由政府调控,在发改价格[2007]1195号文件中对利润率有明确的规定。

下面具体以该项目为研究对象,依据2008年住房和城乡建设部发布的建标[2008]162号文件《住房和城乡建设部关于批准发布<市政公用设施建设项目经济评价方法与参数>的通知》的相关规定及要求,建立项目财务分析模型,从经济角度进行全寿命周期的价格测算和经济分析。

财务分析在客观、科学、公正的基础上,遵循“有无对比”,效益与费用口径对应一致,风险与收益权衡,动态分析和静态分析结合,以动态分析为主等原则。在模型的框架建立后,首先确定以项目税前全投资内部收益率为主要评判参数,依据保本微利的原则并参考供热行业基准收益率,确定以所得税前全投资内部收益率为5.5%作为基准值。

计算参数中的耗电量与长输供暖项目管网运行调节的原则和策略相关,依据安全节能的前提,选用以质调节为主、分阶段改变流量的调节策略,将输送单位热量的耗电量定为参数,再根据不同的年供热量,测算对应的输热价格(管网输送热量的价格,不包括电厂出厂热价及热损)。输热价格分解为总成本费用、增值税、税费(地方税费及所得税)、利润4个部分。分析结果见表1。

表1 输热价格构成

该项目拟定的年供热量为3 500×104GJ,对应的输热价格为15.92 元/GJ,电厂出口热价为16.20 元/GJ,两个价格相加再考虑1.2%的热损后得出市区热网的接口价格为32.51 元/GJ,低于天然气锅炉房供到市区热网的热价(90 元/GJ)。因此,项目实施后可以大幅降低供热企业的成本。

3 影响输热价格的因素

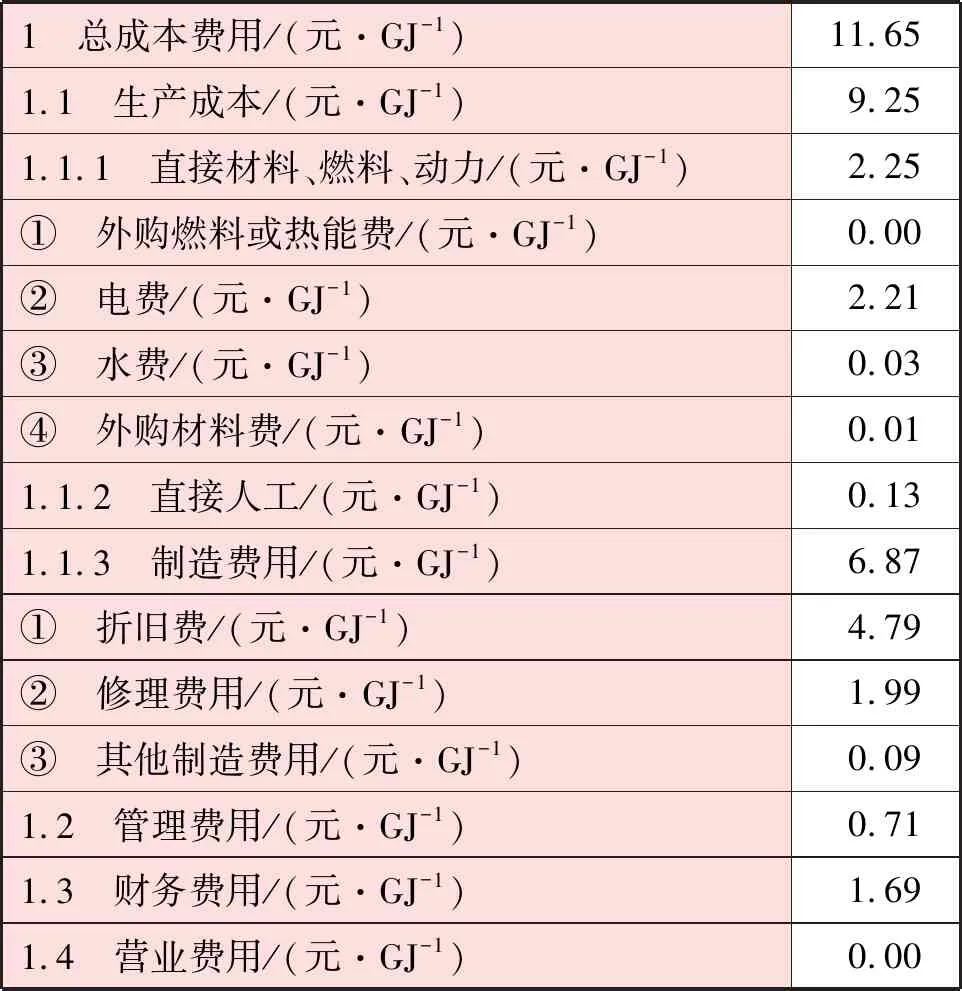

长输供暖项目输热价格组成中的增值税(已做固定资产增值税抵扣处理)、税费和利润受财税政策与资本回报合规性的限制,基本没有调节优化空间。总成本费用在输热价格中所占比例达到75%左右,因此,需要进一步对总成本费用明细进行分析对比。以年供热量3 500×104GJ为例,计算结果见表2。表2中,由于计算范围为长输热网,因此,外购燃料或热能费为0;项目经营活动中无营业宣传等商务活动,因此,营业费用为0。

表2 总成本费用明细

观察表2可以发现:其中电费、折旧费、修理费和财务费用4项之和在总成本费用中的占比达到90%以上,对于输热价格影响的权重达到了67.07%。因此,可以确认电费、折旧费、修理费和财务费用4项是影响输热价格的核心要素。降低项目成本、价格和提高赢利水平,应重点围绕这4个要素进行深入优化,具体如下。

① 电费的优化贯穿了项目前期、项目实施和项目运行3个阶段。项目前期和实施阶段重点是工程设计及建设,工程设计和建设中首先注重安全节能的理念,优化工艺系统和运行参数,优化热水循环泵选型,选择节能设备,积极研究和应用保温管减阻技术,如有可能申请电厂直供电等。项目运行阶段要注重运行期间的精细化管理,结合模拟仿真和大数据等信息化技术应用,从运行管理中挖潜增效,通过对历年运行数据的分析,总结经验,不断探索和挖掘更节能的运行策略和技术。

② 折旧费是工程造价的财务分摊,应从源头对工程造价进行合理控制。首先,在工程设计阶段注重技术线路、工艺参数及设备材料的优选。其次,在工程建设阶段加强过程控制,防止随意变更, 加强物资采购管理,降低资金占用,充分发挥财务的调控作用,降低资金使用成本。项目投产后,确定财务折旧年限时需注意初期项目财务利润的控制,建议尽量减少运营初期的账面利润,以降低初期所得税支出,利于项目初期留足还贷和运营所需的资金。

③ 修理费是指项目运营期维修维护发生的费用,降费的关键在工程建设期间加强对工程和设备质量管理,在运行期间注重高质量的运行管理,减少供热设施的事故和磨损。

④ 财务费用涉及项目融资和运营期现金流分配的问题。供暖属于公益福利类项目,存在项目投资额大、收益低、还贷期长的财务特征,项目融资不宜对接成本高和还款期较短的社会融资,建议优先匹配额度大、利率低、贷款期长的资金。

⑤ 综合上述分析发现,影响长输供暖项目价格的根源更多地集中于项目前期和实施阶段,技术实力强、经验丰富的合作伙伴和供应商是优质项目建设的前提,更是安全经济运行的保障。

4 发挥规模效益的建议

① 热用户与热电厂的共同利益是余热利用,余热利用为热用户提供了相对低成本的资源保障,而热电厂通过余热利用获得了增量收入、降低发电煤耗、增加发电量、提高系统运行效率和稳定性等利益,长输热网是二者的联系纽带。因此,共同利益的共识是理顺上下游关系的关键,是建立相互理解和相互妥协的合作基调的基础,更是推动形成多方利益均衡合作共赢机制的动力。

② 从财务角度,长输供暖项目尽早达产有利于财务安全的保障和规模效益的发挥,热用户、长输热网和热电厂在此问题上利益高度一致。因此,建议长输供暖项目热负荷应立足于既有负荷,合理确定发展负荷的规模和比例,优先接入替代燃煤和燃气锅炉房的现状热负荷。

③ 长输供暖上下游技术线路和参数的选择匹配问题,事关各方核心利益分配和成本分摊。从经济角度,建议以保证系统安全经济运行为原则,社会效益的最大化为目标,最大限度地发挥系统的整体效益,各方应合理分摊成本和分配利益。

④ 结合当前供热企业增值税、房产税、城镇土地使用税优惠政策,长输供暖项目与现状供热企业为统一法人主体更有利于减少税费支出,有利于上下游资源统一协同的效率和效果最大化,降低非统一主体所带来的摩擦成本及降效,增强项目赢利能力和财务安全性。

⑤ 争取对替代老旧燃煤锅炉的财政补贴相关政策,对替代现状燃气供热负荷,建议与政府沟通,将原先用于燃气补贴的财政预算额度转换为本项目的财政补贴,保留3~5年的时间。

⑥ 争取国外金融机构、政府贷款和国内环保类长期贷款。此类贷款具有额度大、利率低、贷款期长的优势,适合民生类基础设施项目。尝试资产证券化和主体公司上市融资等证券化的方法和手段,拓展项目资本金和类资本金融。

5 结语

① 长输供暖项目建设实施的意义在于挖掘存量资源满足社会发展需求的同时,更大范围和规模地发挥热电协同效益,节约能源,提高效率,有效降低污染物排放总量。能有效缓解当前清洁供暖工作中天然气供应不足和加重财政负担的问题。

② 长输供暖在供热能力、运营成本和节能减排方面都具有明显优势。但受制于融资难度,发展较为缓慢,融资难和融资贵同样困扰着财务效益低、但国民经济和外延效益很高的基础设施领域。为推进清洁供暖工作高质量可持续地发展,建议对清洁供暖补贴政策进行适当的调整和补充。建立清洁供暖基金为长输供暖项目提供资本金和债务资金支持,结合此类项目的财务特性提供额度大、利率低、贷款期长的资金支持,并借鉴国际金融机构的信贷管理机制,支持资金采取报账制方式,项目公司不直接接触到资金,由基金直接付款给招投标所确定的各供应商,达到资金有效使用和监管,促进长输供暖项目高效、有序健康发展。