新《会计法》实施后的初级会计师考试调查分析

2019-04-29李菊杰刘鸿雁

李菊杰 刘鸿雁

【摘 要】本文论述新《会计法》实施后的初级会计师考试情况,通过调查分析会计专业学生2018年初级会计师的备考及考试情况,基于新《会计法》实施影响思考对计划报考初级会计师资格证的考生提出应考建议:细研考试教材和大纲,系统化复习;选择优质辅导资料;端正学习态度。

【关键词】新《会计法》 初级会计师 考试 调查

【中图分类号】G 【文献标识码】A

【文章编号】0450-9889(2019)01C-0029-04

2017年11月4日,十二届全国人大常委会第三十次会议表决通过了关于修改会计法的决定,将“从事会计工作的人员,必须取得会计从业资格证书”的规定改为“会计人员应当具备从事会计工作所需要的专业能力”。这意味着会计从业资格证书不再是从事会计工作的门槛石,会计从业资格考试从此退出了历史舞台,会计类考试最低门槛由原来的会计从业资格证书上升为初级会计师资格。2018年初级会计职称考试报名条件中也取消了“必须具备会计证”。新《会计法》实施后初级会计师考试会有哪些差异?将对会计教学带来哪些影响?本文通过网络调查问卷的方式向广西交通职业技术学院会计专业2015、2016级学生展开调查,通过分析调查结果了解学生报考、备考及考试情况,探索提高考试通过率的途径。

一、调查方法及对象

(一)调查方法。设计网络调查问卷,在线发布,由学生在电脑或手机直接登录完成答卷,回收答卷并对数据进行整理分析。

(二)调查对象。调查对象为广西交通职业技术学院管理工程系会计专业2015级、2016级学生,回收有效问卷259份。

二、调查数据统计及分析

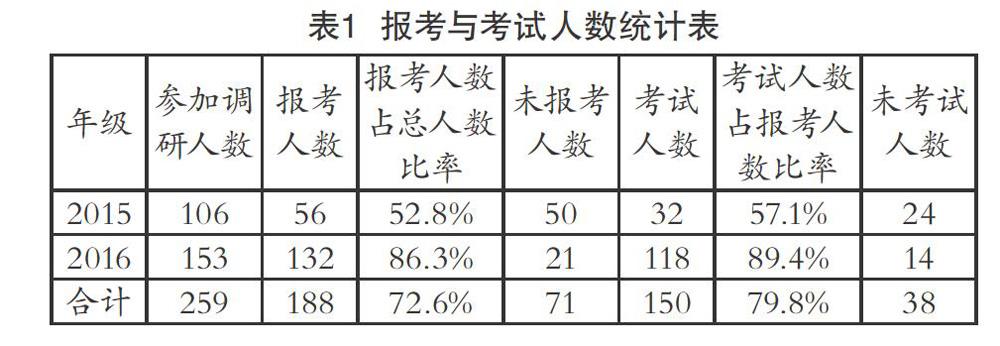

(一)报考与考试人数统计。2016级学生為在校大二学生,2015级为在校外实习大三学生,由于这两类学生年级和经历不同,因此分别统计。收回的问卷中,2015级学生的106份,2016级学生的153份。具体报考与参加考试人数如表1所示。

(二)未参加考试原因统计。未参加考试的38人当中,15人是因为没复习,出于就算考也考不过的心理放弃考试,而其他人,也因有事要处理、证件不齐、觉得考场太远,甚至是走错考场等原因未参加考试。这表明,部分学生对待考试的态度比较消极,不仅不认真备考,考试当天也因各种无关紧要的事情而放弃考试。

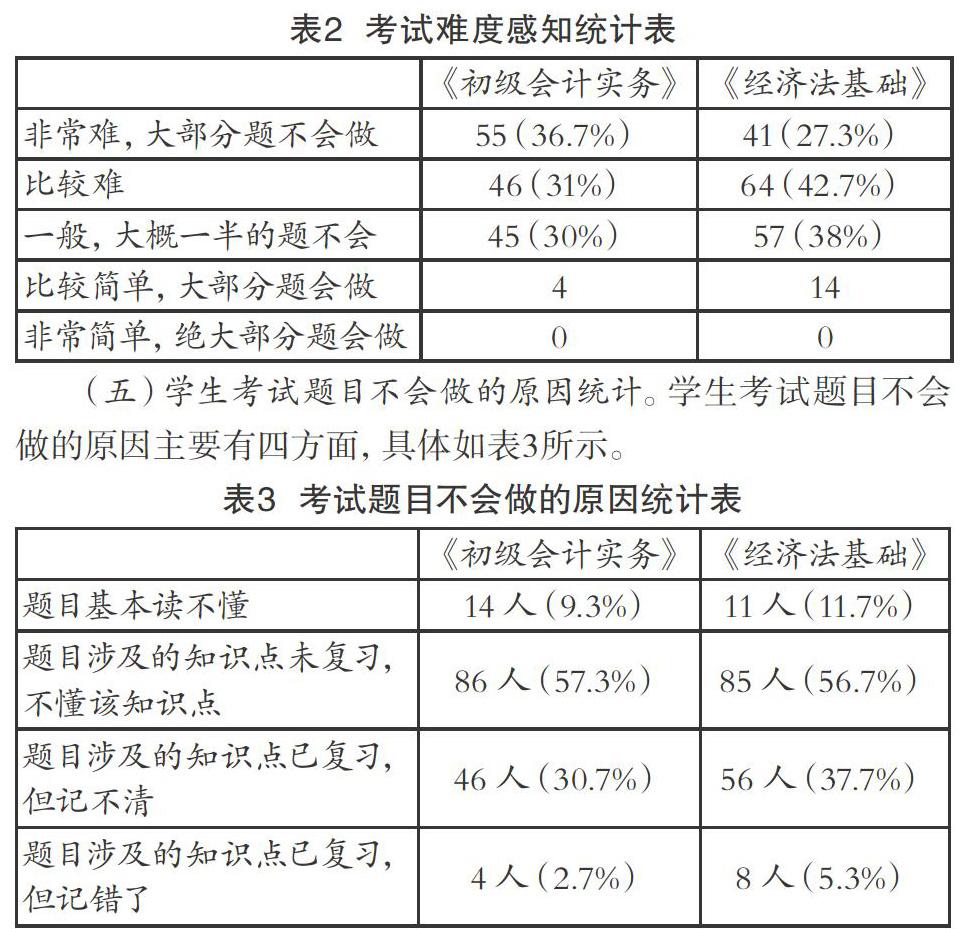

(三)备考情况统计。150名参加考试的学生中,有46人未经复习就参考;有20人未持有任何与考试有关的资料,如考试教材、考试大纲、配套辅导资料、APP题库等,只是报考参加了考试而已;有30人的复习方式主要是做题,基本不看教材不花时间理解知识点。其余51人虽然选择了看书和做题相结合的复习方式,但复习的时间少之又少,11人复习时间少于1周,9人少于2周,均未完成考试内容的复习;22人少于3周,9人为1个月左右,其中只有9人基本完成考试内容的复习。

(四)学生对考试难度的感知统计。对于考试的难度,学生的感知情况如表2所示。

三、2018年初级会计师考试科目大纲变化及真题分析

(一)2018年初级会计师考试大纲、教材变化。《初级会计实务》《经济法基础》的大纲、教材变化情况分别如表5和表6所示。

第八章 劳动合同与社会保险法律制度 变化不大,要由原来第二章移到第八章。删除生育保险

从大纲、教材变化来看,新大纲删减原初级会计师考试大纲一部分内容,原会计从业资格证考试内容被加入新初级会计师考试大纲里,占初级会计职称教材的10%~20%,将原来会计从业资格考试教材每本200页的内容浓缩至40页左右。

就具体变化内容来看,新《初级会计实务》增加了管理会计章节,意味着管理会计的重要性和以后的发展趋势。财务报表里面删除了现金流量表,正迎合了实操工作当中目前的两表机制(资产负债表和利润表),这体现了实务和工作的密切关系。新教材中增加了政府会计的内容。原教材第四章收入、第五章费用、第六章利润,合并删减为一章(三节)内容,篇幅也明显减少;对于一些较难的内容,也有所删减。

新《经济法基础》章节变多,但页数却减少,新增的第二章会计法律制度属于原来会计从业资格考试的内容,比较简单;第五章企业所得税、个人所得税法律制度删除了源泉扣缴和特别纳税调整等较难理解的内容。

整体来看,对于有会计基础,或之前已经考过会计从业资格证的考生来讲,这次初级会计师考试难度有所降低;而对于零基础,正准备进入会计行业,想持初级证作为入行“门槛”的考生来讲,“门槛”要高很多,对考生的知识面广度、知识的理解能力和记忆能力要求大大提升。

(二)2018年《经济法基础》科目真题分析。2018年考试共18个批次,每个批次考试题目相同,本文列举其中比较完整的1个批次的真题来分析。具体见表7和表8。

笔者在分析过程中还对比了其他批次的真题,因篇幅原因未列出。分析结果表明,两个考试科目考查的知识点都比较基础,考查范围广泛,很多题目都是照着教材原文表述,所以难度不大,但是有些边角知识,学习过程中可能忽略了,因此教材还是根本。涉及账务处理和计算的题目较多,不定项选择题目主要集中在重点章节。

四、新《会计法》实施影响思考及应考建议

(一)新《会计法》实施影响思考。具体如下:

1.对会计行业发展和人才结构的影响。据YCY会计行业观察2018年6月9日的调查结果,目前会计人员的市场供需情况为:初级人员明显供大于求,中级人员偏供不应求,高级人员供不应求。会计从业资格证被取消,成为我国会计行业真正的发展拐点。其实质是国家在经济全球化态势之下淘汰低端人才,倒逼从业人员迈向更加高端的考证之路,以此达到提高会计从业人员整体素质的目的。

随着互联网的发展以及财务机器人层出不穷,人工智能持续发酵,当前会计行业面临着十分严峻的挑战,虽然目前还处于概念导入、部分企业先行试用的阶段,但在智能化、云端化的时代大背景下,未来的发展趋势是必然的,企业已经不再需要只会贴发票、做报表等基础性工作的小会计、小财务,而是精财务、懂业务、能管理的新型会计人才。

2.促使会计教育体系更凸显职业教育和终身教育理念。自2017年11月5日起正式取消会计从业资格证后,财政部和人力资源社会保障部于2018年5月19日发布了新版《会计专业技术人员继续教育规定》,自2018年7月1日起施行。规定中,继续教育对象的范围扩大了,包括有会计专业资格证和从事会计工作的两类人群;管理更严格,实习学分制,每年不少于90分;继续教育的情况作为工作考核依据之一并纳入信用信息档案,等等,充分体现了职业教育和终身教育理念。

(二)对计划报考初级会计师资格证考生的建议。具体如下:

1.细研考试教材和大纲,系统化复习。2018年初级会计职称考试全国共1059个考点,9757个考场同时开考,历时9天,共18个批次。从报考人数看,2017年初级会计职称考试全国报名186.68万人,2018年超过403万人,增长了116%。从考试时间看,通过增加考试批次解决考试机位不足,考试时间较去年的4天8批次增加到5天10批次。

从真题分析可以看出,任意两个批次真题完全相同题目重复率几乎为0。即使知识点相同,题型却不同,选项也不完全相同。考试命题以教材为依据,教材以教学大纲为依据编写而成,在以往年度的考试中,有部分题目可以直接在教材中找到题目原型。所以,想要通过考试,更重要的是硬实力,即对教材通读、细读、精读,对知识点注重理解、掌握规律并且精准记忆,还要学会融会贯通。另外,采用机考的形式随机抽题,考点的覆盖面广,机考试卷由题库生成,考生应整体把握、避免知识遗漏。

2.选择优质辅导资料。选择优质辅导资料,可以事半功倍,大幅提高学习效率和质量。辅导书是教材的诠释和解读,是考生通过对知识点尤其是重难点进行梳理和归纳,对教材知识点理解和消化的利器。2018年后教材内容变化较大,不应使用以前的教材和辅导书,避免时间浪费在“过期”的知识点上。辅导资料的选择上,目前市面上有多个出版社编写的多个版本,建议考生使用口碑較好且适合自己的。对于没有基础或基础较差的考生,考试教材和纸质辅导资料不能完全满足备考需要时,还可以选择一定的视频课程或面授课程配合使用。

历年真题是历年考试题目的汇编,通过做更多的题目能达到熟能生巧。但2018年开始考试内容变化较大,不能简单使用历年真题,不仅不会练习到新增知识点,还可能对已经改动的考点通过错误的练习,影响考试结果。应更多地关注重复出现的高频考点,而不是题目本身。习题在精不在多,既要保证题目质量,更要保证做题效率。

3.端正学习态度。无论考证的初衷是当下工作所需,还是为自己将来的职业重新规划打好基础,首先都应有正确的考证目的和学习目标,不要走为了应付考试去背题目的捷径,不要过多强调技巧,没有理解为基础,再多的技巧也难以发挥作用,避免投机取巧的心理。只有经过脚踏实地的付出和长期的积累,才能获取真正的知识,让自身的价值匹配社会需要,做一个与时俱进的会计人,才能使得会计之路越走越宽。

(责编 苏 洋)