“新常态”视角下绿色金融与消费的融合及发展路径

2019-04-19张小龙

张小龙

内容摘要:本文对“新常态”下我国绿色金融发展现状进行阐述,展开绿色金融与消费融合的剖析,最后以绿色金融为指引,积极探索绿色消费发展的路径选择,以期促进经济社会的可持续发展。

关键词:新常态 绿色金融 绿色消费 融合发展路径

中图分类号:F713 文献标识码:A

绿色金融,即金融机构引导社会资源向有利于环境保护的行业、产业倾斜,促进环保与经济发展的协同,促进企业树立绿色环保意识、消费者形成绿色消费理念。其强调人类社会的生存利益,提出以政策为导向,国家利用较少资金撬动大批节能环保项目,目前德国、日本已取得了较好的成效,推进了经济的可持续发展。

“新常态”下绿色金融发展现状分析

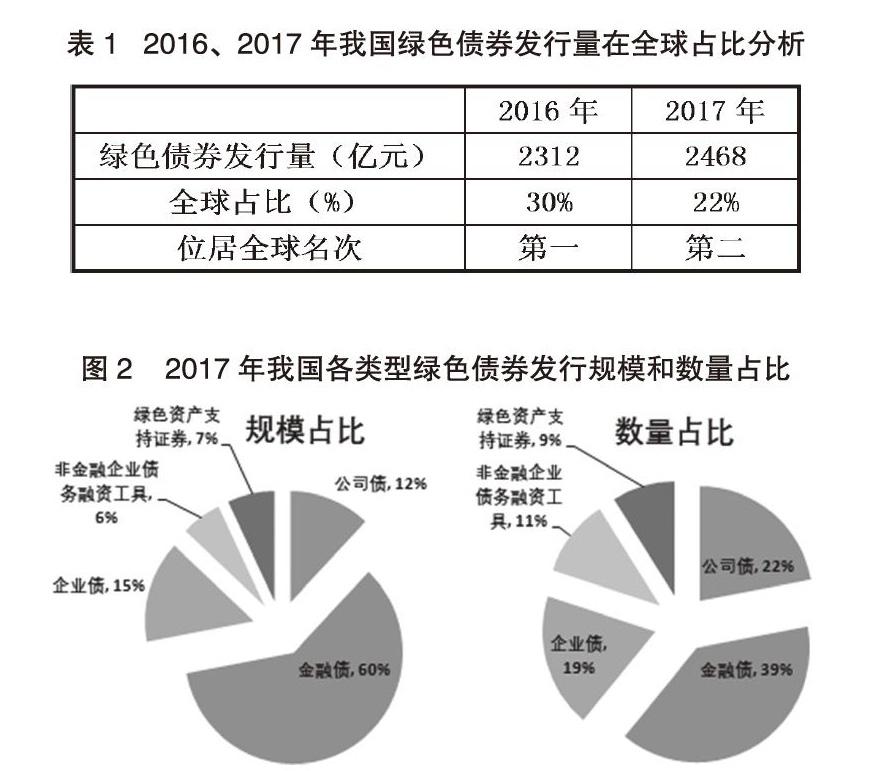

绿色金融发展迅速,绿色债券发行位居全球前列。改革开放以来我国强调经济增长,一举跃升为世界第二大经济体,但这是以牺牲环境资源为代价,忽略了经济与生态的协调。与此同时,全球生态环境受到严峻挑战,走可持续发展道路、向经济绿色转型成为时代主旋律。2015年4月,我国组建了“中国金融学会绿色金融专业委员会”;9月,国务院首次明确开启绿色融资体系战略;2016年8月,七部委联合构建绿色融资体系;2017年6月,在浙江、贵州等五省区开启绿色融资试点。一系列举措推进了我国绿色融资的迅速发展,2016年我国绿色债券市场正式成型,且发行量一度位居全球前列,在国际上已具有一定的影响力。2017年发行量为2486亿元,占全球绿色债券发行量的22%,成为全球最大的绿色债券市场之一(见表1)。

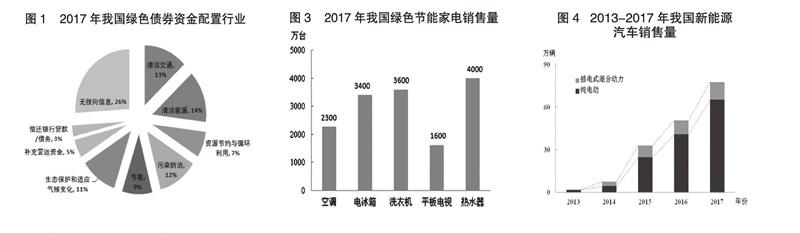

绿色金融配置集中于清洁交通、清洁能源行业。从我国绿色融资资金投向来看,目前主要集中于清洁交通、清洁能源行业。2017年,我国发行绿色债券2486亿元,同比增长4.5%,按照《绿色债券支持项目目录(2015)》所划分的六大行业来看,其中投入清洁能源行业14%、清洁交通行业13%(见图1)。从非金融企业绿色债券资金投入来看,依旧青睐于清洁能源领域。2017年,募集资金投向于清洁能源行业占34%、清洁交通行业占6%。整体可见,自2016年我国绿色债券发行以来,超三分之一资金投向于清洁能源领域,这与我国推进能源清洁化、规模化、智能化战略相吻合。尤其是在资源紧缺、环境污染严峻的背景下,绿色融资有力推进了清洁能源战略,增强了我国能源自主保障能力。

金融机构配套支持体系成为绿色融资的重要支撑。我国绿色融资起步较晚,但也呈现了多元化发展的态势,而金融机构配套支持体系则是推动绿色融资的重要支撑。2017年,我国绿色融资中绿色金融债占据绝对主导地位(见图2)。从绿色债券的发行规模占比来看,金融债占比60%,发行数量占比来看,金融债占比39%,均位居各类绿色债券发行第一。同时,与2016年相比,地方中小银行发行绿色债券数量明显扩大,且2家金融租赁公司也加入了绿色金融债券发行的行列。尽管绿色融资在我国发展不过几年时间,体系发展还未成熟,但在国家政策的推动下,地方政府、人民银行、环保部门的引导与监督下,促进了绿色金融与绿色实体的协作,已着手构建了拥有绿色技术的绿色产业支持体系,未来将不断完善与强化绿色金融体系支撑。

绿色融资的碳交易市场处于起步阶段。绿色融资的一个重要功能就是利用金融市场限制碳排放,进而实现节能减排的目的。如欧盟利用市场化手段配置温室气体排放量,构建了世界最大的碳市场——EU ETS,推进绿色信贷、绿色债权、碳期货、碳期权等服务,促进了低碳资本的形成、低碳技术的研发与推广、汇聚了节能环保产业人才、有效规避风险。目前,我国绿色融资的碳交易市场还处于起步阶段,虽然在2017年12月正式启动了全国统一的碳交易市场,但并未正式开始交易。2014年在北京、深圳等地开放了7个碳交易所,截止2017年底,碳市场配额累计成交量1.82亿吨,已逐步形成以地方配额为主导、鼓励清洁发展的机制,为全球碳市场创造了巨大的减排量。

“新常态”下绿色金融与消费的深度融合

绿色金融支持企业发展绿色经济,绿色消费品种不断丰富。改革开放以来,国民经济高速发展,居民收入水平提升、消费观念升级,以构建美丽中国为契机,绿色消费悄然兴起。2015年国内绿色金融体系建立以来,为企业发展绿色产品与服务提供了融资支撑,丰富了国内绿色消费品种,推动着居民消费需求由“量”向“质”的转型。所谓绿色产品(Green product),即低能耗、低排放、低污染,且利于资源再生与回收利用。在国家倡导发展绿色经济的大环境下,节能家电、绿色建材、健康环保等绿色产品融入到消费市场,绿色、低碳已成为居民的生活习惯。绿色消费成为新时尚,有序提升了居民生活质量。

绿色金融推出小额信贷,绿色产品消费规模持续增长。随着国内市场中绿色产品的不断丰富、供给逐步优化,消费规模也呈现着持续上升的态势。2017年,仅绿色节能家电的销售量就达到了1.5亿台,人均消费超过0.1台,销售额达到4800多亿元(见图3)。随着居民绿色消费理念的树立,绿色产品已走入居民的日常生活。尤其是近年来,借助于电子商务迅猛发展的势头,绿色产品与电商平台深度合作。如京东推出“6·18”家电购买节,2017年更是迎来了绿色节能家电销售井喷,销售额达到12亿元。2018年6月,天猫商城绿色消费者人数占到活跃用户的18%左右。尤其是随着小额消费信贷的兴起,更是推动着绿色消费规模的扩大。与此同时,新能源汽车、共享单车也呈现迅速发展的态势,也引领绿色消费时尚。整体可见,绿色金融引领着企业发展绿色产业,也增强了居民绿色消费意识,推出的绿色小额信贷更是助推着绿色消费规模不断扩大。

绿色金融倡导绿色消费理念,绿色产品消费政策不断健全。自党的十八大提出“构建美丽中国”以来,发展绿色经济、生态经济成为时代主旋律。在绿色金融的推进下,引导企业瞄准绿色产业,同时,国务院、多部委纷纷出台了一系列的绿色政策,旨在引导居民强化绿色健康消费理念、促进绿色消费经济的发展。如2015年,工信部下发《工业绿色发展规划》,提出了强化工业节水技术改造、发展循环利用技术等,引导企业从源头上提升用水效率,淘汰高耗水设备。2016年,发改委、商务部等十部委下发《促进绿色消费的指导意见》,倡导深入实施节能减排行动,引导居民践行绿色消费模式,拓展绿色产品农村消费市場。随着绿色政策的相继推出,绿色标识体系不断健全,如能效水效标识、绿色产品标识等,预计至2020年,将构建科学、健全、权威的体系标准,全面提升绿色发展质量与效益。与此同时,地方政府、金融机构也大力支持绿色经济的发展,如北京、上海等地推出财政补助推广绿色产品,鼓励企业推行绿色供应链;2017年,建设银行在湖州市提供以生态景观为轴的绿色旅游信贷支持。

绿色金融体系的支持下,绿色产品消费生态环境效益日益显现。近年来,在绿色金融体系的大力支持下,居民绿色消费意识提升,创造了良好的生态环境效益。从企业层面来看,健全生产者责任延伸制,推行绿色供应链建设,积极实施创新驱动,增加绿色产品和服务的有效供给,满足多样化的绿色需求。推动生产企业减少毒害,开展清洁生产,严格执行“限塑令”,推行包装物减量化和再利用,提升产品与服务的资源环境效益。从消费者层面来看,引导居民崇尚自然、注重环保,推广绿色居住、引导消费,鼓励低碳出行,支持发展共享经济。在绿色金融体系的支持下,企业、消费者、公共机构绿色消费意识加强,促进资源、生态环境效益日益显现。

绿色金融助推下,绿色建材、共享出行等新业态蓬勃发展。在绿色金融的助推下,企业逐步加大绿色产品、绿色技术的研发投入,一些绿色新业态呈现蓬勃发展的态势,促进绿色金融与消费的深度融合。2017年,五部委联合下发《发展绿色建材产品的指导意见》,以创新绿色技术为驱动,绿色建材产品不断丰富,截止2018年6月,已有416种产品获得绿色标识,在新建筑中使用比例逐步提升,被消费者所接受,广泛运用于家庭装修。在《汽车产业中长期发展规划》中提出未来汽车将向电动化、智能化发展,2013-2017年,纯电动汽车销售量呈现快速发展态势(见图4)。共享出行作为新型绿色出行方式,已成为居民出行时尚,满足短距离出行、换乘接驳,打通城市交通“最后一公里”。

“新常态”下绿色金融推进绿色消费发展的路径选择

创新绿色金融风险补偿机制,增加绿色消费有效供给。积极探索绿色信贷模式,发挥绿色金融的导向作用,创新绿色金融风险补偿机制,增加绿色消费市场供给。倡导绿色消费的发展,有赖于丰富市场供需,为消费者提供多元化的绿色产品。更多的绿色项目需要融资支持,适度引入政策性担保,引导企业切实发展绿色经济,并以创新为驱动,加大绿色产品开发、绿色技术研发、攻克核心技术等,健全生产者责任延伸制度,为国内绿色消费市场供给高品质的绿色产品,加快推动供给结构优化。进一步健全法律法规,解决环境外部性问题,金融、环保、税务等部门联合探索绿色金融体系,如政府补贴、税收调节、差别化利率等,构建市场导向的绿色创新体系,促进企业提供多样化的绿色产品,提高中高端品牌竞争力。鼓励地方设立绿色担保基金,市场化参与,推进绿色产业的发展,引导绿色金融向清洁、低碳、环保等新兴产业倾斜。

创新绿色金融产品开发,增加绿色消费信贷产品。助推绿色消费的发展,金融机构要加快创新绿色金融产品和服务,出台新能源、节能减排等绿色产品消费信贷政策,着力引导居民绿色消费理念。商业银行要落实绿色信贷指引,加大对绿色消费信贷的支持力度,提高消费者绿色偏好,如推出绿色汽车消费贷款,对于低排放、新能源汽车贷款审批时间更短、利率更低。又如推出绿色信用卡,这里的“绿色”体现在两个方面:一是与绿色企业积极合作,使用此卡购买绿色产品,可享受到三倍积分并兑换礼品,营造绿色生活的环境。二是卡片材质是可降解的、账单是电子化的,体现绿色消费理念。金融机构创新绿色金融产品开发,从而架起需求者与供给者的“桥梁”,引导居民提高绿色消费意识,刺激企业向绿色转型。

创新绿色金融信贷人才培育,增加绿色消费服务供给。我国构建绿色金融体系的时间不长,金融机构绿色信贷专业人才匮乏,已难以满足当前发展绿色经济、绿色产业的需要。商业银行要培育和引进高素质、复合型的绿色金融人才,加强金融、环保知识与技能的培训,增强与海外金融机构的交流与合作,为发展绿色金融提供动能。高素质人才是发展绿色金融的保障,有助于创新绿色信贷产品,如企业绿色项目贷款、个人绿色消费贷款等,克服创新进展迟缓的弊端,构建一整套绿色信贷管理机制,有效开展绿色信贷业务,增加绿色消費服务供给,满足绿色产业多元化的信贷需求。

创新绿色金融债券发行机制,增加绿色消费金融供给。当前我国绿色信贷规模较小、市场绿色资金供给渠道有限,必须完善绿色金融市场体系,打造高程度的财富链条,如创新绿色金融债券发行机制,引导证券、保险行业的积极参与。银监会、央行等部门联合建立绿色债券统一认定标准,拓展中小企业绿色融资渠道,增加绿色消费金融供给。主动创新绿色产品类型,如可转换绿色债券、环保项目组合等,建立多层次的绿色债券投资者体系,适当调低绿色债券回购门槛,平衡社会责任和商业利益,服务绿色产业发展。探索开发中小企业绿色集合债,适度降低绿色债券发行门槛,简化审批程度,如调整为并行审批,鼓励中小企业发展绿色产业,激发参与绿色融资的热度。适度将养老金、社保基金等长期资金引入到绿色融资项目,提高市场运行效率。通过个税政策培育绿色投资者,如购买绿色债券免税政策等,设立地方绿色债券担保基金提供信用担保,提高绿色债券市场的吸引力,激励投资者参与绿色融资项目。

创新绿色金融信息共享机制,增加绿色消费内生动力。保障绿色金融体系的有序运行,开辟金融与生态的“平衡发展”,环保部门地位显著。通常环保部门掌握着企业发展绿色产业、节能环保的相关信息,积极探索金融机构与环保部门的协作机制,有助于引导商业银行完善绿色差别化信贷支持。注重对企业进行全面、系统的环保监控,为商业银行开展绿色融资项目贷前调查、贷中审查提供环保资料,了解企业履行环境保护职责情况、环保技术是否先进等,客观评价融资风险,共同发展与完善“绿色市场”。创新绿色金融信息共享平台,使金融机构对绿色企业、绿色项目、个人绿色消费信息全面知悉,进而为产品、服务创新奠定基础,提升绿色融资与绿色经济发展的内生动力。

参考文献:

1.耿丽君.以供给侧改革推进传统金融向互联网金融转型的发展路径[J].商业经济研究,2017(6)

2.王换娥,杜亚涛,孙静.京津冀区域金融生态环境综合评价[J].商业经济研究,2016(8)

3.俞岚.绿色金融发展与创新研究[J].经济问题,2016(1)

4.马骏.中国绿色金融的发展与前景[J].经济社会体制比较,2016(6)

1.耿丽君.以供给侧改革推进传统金融向互联网金融转型的发展路径[J].商业经济研究,2017(6)

2.王换娥,杜亚涛,孙静.京津冀区域金融生态环境综合评价[J].商业经济研究,2016(8)

3.俞岚.绿色金融发展与创新研究[J].经济问题,2016(1)

4.马骏.中国绿色金融的发展与前景[J].经济社会体制比较,2016(6)