中小银行发展如何影响民营企业创新?——基于异质性融资约束的机制分析

2019-04-18慕庆宇王凤荣王康仕

慕庆宇 王凤荣 王康仕

(山东大学 经济研究院,山东 济南 250100)

创新是经济增长的源泉,也是产业转型升级的重要抓手。当前中国经济由高速增长阶段转向高质量发展阶段,倚重创新实现要素配置优化的供给侧结构性改革正成为经济转型的着力点。企业作为创新主体,在经济转型中的重要性日益凸显。但引人关注的是,民营企业作为中国改革开放40年经济“增长奇迹”的生力军,却普遍存在创新投入不足、创新水平低下等问题[注]周月书:《县域中小企业融资结构变化剖析——基于江苏吴江和常熟的问卷调查》,《现代经济探讨》2010年第11期。那么,导致中国企业“大而不智”的原因何在?制约民营企业创新的因素及其作用机制是什么?这些是当前学术界和政府决策部门共同关注的重要问题。

创新投资是一个复杂、持续且高风险的过程,需要多种外部因素的支持配合。越来越多的研究聚焦融资约束对企业创新的影响,并沿着融资约束形成的逻辑,将视角投向了资金供给侧——金融领域。[注]James R. Brown, Gustav Martinsson, Bruce C. Petersen.Do financing constraints matter for R&D?,European Economic Review, 2012, 56(8):1512-1529;张璇等:《信贷寻租、融资约束与企业创新》,《经济研究》2017年第5期。全球金融危机后,诸多学者认为金融规模扩张对实体经济的正向作用存在阈值空间,金融规模的过度扩张将不利于实体经济发展。[注]Siong Hook Law, Nirvikar Singh. Does too much finance harm economic growth?, Journal of Banking and Finance, 2014, 41(1):36-44.而基于金融结构视角,既有研究在体系结构层面比较了“市场主导型”与“银行主导型”金融模式与经济增长的关系,在产业层面探索了金融体系内部不同金融要素、制度安排对经济发展与资源配置效率的影响。但在众多发展中国家,以银行业为主的金融体系往往容易受到政府的过度干预,形成金融抑制体系。Love and Pería(2016)也认为银行业竞争性不足将加剧企业融资约束,而市场化不足、政府过度干预及信息不对称会强化其负面作用。[注]Rice T, Strahan P E. Does Credit Competition Affect Small-Firm Finance?,Journal of Finance, 2010, 65(3):861-889;Love I, Pería M S M. How Bank Competition Affects Firms' Access to Finance,World Bank Economic Review, 201.

随着经济转型的推进,中小银行日渐增加,银行业也向着竞争性的方向发展。林毅夫等(2008)提出“最优金融结构”假说,认为以区域性中小银行发展推动的银行业结构调整将促进金融结构与实体经济结构相适应,缓解民营企业融资约束,但目前国内仍缺少文献细致地探讨以中小银行发展推动的银行业结构调整对于企业创新融资的影响。[注]林毅夫等:《银行业结构与经济增长》,《经济研究》2008年第9期。学界也没有发现相关研究从融资异质性成因这一视角,分析市场性摩擦与制度性摩擦导致的融资约束在既定金融条件下,对民营企业创新行为的影响。本文正是基于上述问题,从企业异质性融资约束视角出发,基于宏微观数据,探讨中小银行发展对民营企业创新的影响及其作用路径。

一、中小银行发展影响民营企业创新的背景与机制探究

(一)异质性融资约束背景下的民营企业创新

民营企业作为拉动经济增长的生力军,由于市场性摩擦和制度性摩擦两个维度的因素,面临最为严紧的融资约束。从市场维度看,相对于国有企业,民营企业资产规模较小、抵押品不足且信息透明度较差, 缺乏易于传递的“硬信息”,使得民营企业的融资比国有企业更为困难。从制度维度看,民营企业还深陷所有制歧视引致的融资困境。迄今为止政府在价格方面(如利率决定)和数量方面(如信贷配给)还保留着对金融体系的干预能力,信贷市场存在“尊卑次序”。[注]纪洋等:《金融双轨制与利率市场化》,《经济研究》2016年第6期;于蔚等:《政治关联和融资约束:信息效应与资源效应》,《经济研究》2012年第9期。国有企业能够从借贷市场上以更低成本获得更多贷款,而不具备政治关联的一般民营企业则面临融资难、融资贵的困境。

在市场与制度的双重信贷歧视下,为摆脱融资困境,民营企业或扩大企业规模,或建立政治关联,从不同维度打破资金瓶颈。但扩大规模与建立政治关联往往又对其创新活动产生新的约束。大量研究表明,创新与企业规模是倒 U型的非线性关系,对于创新来说,企业存在适度规模。[注]聂辉华等:《创新、企业规模和市场竞争:基于中国企业层面的面板数据分析》,《世界经济》2008年第7期。而基于市场性摩擦所带来的过紧的融资约束会致使企业过度追求规模扩张,对创新产生负面影响。而政治关联一方面使企业享受政府提供的各种资源和机会,另一方面也使企业投资决策被政府官员的偏好所影响,背负沉重的社会性负担。由于创新活动在短期内难以产生收益,具有政府背景的高管往往不愿为创新融资提供担保或援助。[注]谢家智等:《政治关联、融资约束与企业研发投入》,《财经研究》2014年第8期。孙国茂提出在普惠金融制度条件下,中小企业、三农等金融服务应当由小额信贷机构、村镇银行以及国家不断推进和支持的中小民营银行提供。[注]孙国茂、安强身:《普惠金融组织与普惠金融发展研究》,中国金融出版社2017年版,第12页。董新兴提出的村镇银行与村委会结盟从而为村民融资提供担保的建议对中小银行服务民营企业提供了有益的启示。[注]董新兴:《村委会、村镇银行与农户融资难的化解》,《东岳论丛》2018年第3期。然而,建立政治关联和企业规模扩张虽然有可能缓解民营企业的融资约束,但也降低了民营企业创新活动的自主性和积极性。

导源于市场和制度双维度的企业异质性融资约束作为资本错配的微观表征,作用于企业创新的融资过程,并影响企业创新水平的提升。而金融发展水平作为引致企业融资约束变化的宏观因素,也将对企业创新产生深远的影响。下文结合金融规模扩张对企业创新影响的对比分析,探究金融结构尤其是中小银行发展推动的银行业结构调整影响民营企业创新的机制路径,并提出本文的假设。

(二)中小银行发展与企业融资约束:对比不同金融发展模式的分析

金融结构理论发端于对金融规模论的质疑,侧重于洞察经济发展变化及其对金融服务的动态需求。金融体系的总量增长,通过金融部门扩张、产品增多和由此带来的规模效应,降低投资者的风险和交易成本,从而基于市场维度为企业提供更多的信贷资金。[注]沈红波等:《金融发展、融资约束与企业投资的实证研究》,《中国工业经济》2010年第6期。但金融规模扩张对政府干预与制度性信贷歧视影响有限,以国有银行为主的金融体系扩张甚至可能加强政府对金融体系的操控,加剧民营企业的融资歧视。在中国经济转型进入存量改革深水区的背景下,金融规模的继续扩张无法解决制度性因素引致的企业融资约束问题。而在金融结构研究范式中,研究者多关注金融体系结构调整,即金融市场与银行中介的构成比例变化。金融市场的风险倾向性和灵活性放松了企业获取外源资金的资本抵押,金融市场发展将缓解民营企业由市场因素导致的融资约束。但处于转轨阶段的中国金融市场受到诸多非市场因素的掣肘,难以成为民营企业有效的直接融资渠道。而且,银行业信贷融资规模占社会总融资的75%以上,以银行信贷为主的间接融资依然是企业融资的主要渠道。[注]张勇等:《利率双轨制、金融改革与最优货币政策》,《经济研究》2014年第10期。因此,仅仅立足于促进金融市场发展的金融体系结构调整不足以缓解民营企业因制度因素导致的融资约束。

经过多年发展,我国已经形成了以银行性金融机构为主的现代金融体系。[注]孙国茂、安强身:《普惠金融组织与普惠金融发展研究》,中国金融出版社2017年版,第17页。基于中国金融体系的现实,学者们着重关注银行业结构,即中小银行在银行业中的相对地位。首先,大银行由于层级结构复杂,手续繁复等因素,偏好于“硬信息”丰富的大企业。而规模较小的民营企业缺乏易于传递的“硬信息”,更多地向银行传递企业家能力、个人信用等难以量化的“软信息”,难以获取大银行的青睐。而小银行组织结构简单,信息传递链条短,贷款决策者往往直接接触底层信息,在处理“软信息”上具有比较优势,能有效缓解民营企业由市场因素导致的融资约束。[注]姚耀军等:《中小企业融资约束缓解:金融发展水平重要抑或金融结构重要?——来自中小企业板上市公司的经验证据》,《金融研究》2015年第4期。其次,小银行具有突破银行单一所有制结构、合理引导民间资本进入银行业,进而摆脱政府有形之手干预的潜力,[注]林毅夫等:《经济发展中的最优金融结构理论初探》,《经济研究》2009年第8期。能够为民营企业提供更多的贷款,从而缓解民营企业由制度因素导致的融资约束。

基于以上分析,本文提出如下假设。

H1:金融总量增长或金融市场占比上升不能基于市场与制度的双维度,缓解民营企业融资约束。

H2:中小银行发展引致的银行业结构调整能够基于市场与制度两个维度,缓解民营企业融资约束。

(三)中小银行发展作用于民营企业创新的机制

金融总量增长或金融市场占比上升引致的体系结构调整减少了民营企业由市场因素引致的融资约束,但难以缓解其由制度因素导致的融资约束,进而对民营企业创新的作用具有状态依存性。一方面,民营企业最具活力,也最缺乏产权保护,对创新成功与否起决定作用的核心信息,无法向银行或金融市场透露,加大了民营企业依赖“硬信息”获取创新融资支持的难度。这是金融规模扩大的规模效应以及金融市场占比上升的替代效应难以解决的问题。另一方面,中国民营企业融资约束很可能更多源于政府对经济的干预从而融资渠道外生于市场,而非市场摩擦引致的流动性约束。[注]邓可斌等:《中国企业的融资约束:特征现象与成因检验》,《经济研究》2014年第2期。单单从市场维度缓解融资约束,可能并不会让民营中小企业走出融资困境,进而无法对促进企业创新产生积极的影响。

较之金融总量增长或金融市场占比上升,以中小银行发展推动的银行业结构调整能减轻民营企业由制度因素及市场因素引致的融资约束,并进一步影响民营企业创新。一方面,中小银行的发展提高了银行业竞争性,降低了民营企业信贷门槛和信贷抵押成本。此外,较之大银行,中小银行倾向于将服务对象集中于特定且较小的区域内,有利于全面了解所在地区企业的资信状况,将更多的企业家能力等“软信息”纳入信贷决策中,从市场维度缓解民营企业创新的融资约束。[注]唐清泉等:《银行业结构与企业创新活动的融资约束》,《金融研究》2015年第7期。另一方面,基于国有银行与国有企业的天然联系,国有企业相对民营企业,更容易获取国有银行的信贷资源,而银行业结构调整使得民间资本进入银行业,逐渐降低了银行业的国有份额,增强了银行业竞争程度,抑制了资金流动的“政治融资优序”,进而缓解了民营企业创新融资的制度歧视。中小银行在银行业中占比上升,使得政治关联的资金优势减小,提高了民营企业创新的自主性与积极性,能够促进民营企业的创新投入。

基于以上分析,本文提出如下假设。

H3:金融总量增长或金融市场占比上升不能显著促进民营企业创新投入。

H4:中小银行发展引致的银行业结构调整能显著提高民营企业的创新投入水平。

二、数据与研究方法

(一)数据来源与样本选取

为全面考察中小银行发展对企业创新的影响,本文首先基于各省级地区行业层面数据探究中小银行发展等金融变迁对企业融资约束的影响。结合Rajan and Zingales(1998)的处理方法与报告的行业融资依赖度数据[注]Rajan R G, Zingales L. Financial Dependence and Growth,The American Economic Review, 1998,88(3) : 559-586.,本文从《中国工业统计年鉴》选取2009-2014年各省市21个制造业行业数据为样本,然后剔除数据不全的西藏、宁夏和青海,最终形成了一个包含28个省市21个行业共2342个有效观测值的平衡面板数据。

在此基础上,本文从2010-2015年《中国金融统计年鉴》《中国科技统计年鉴》《中国人口与就业统计年鉴》及《各省金融运行报告》中获取2009-2014年各地区金融规模、金融市场占比、银行业结构以及R&D投入强度等数据,以此探究中小银行发展等金融变迁对企业创新投入的影响。其中西藏自治区因数据残缺被剔除,最终形成一个包含 30个省市180个有效观测值的平衡面板数据。

(二)模型设计及变量设定

1. 中小银行发展与融资约束。

Rajan & Zingales(1998)以各国各行业平均每年附加值增长率为被解释变量,发现金融发展促进更依赖外部融资的行业增长,间接证明金融发展能够缓解企业融资约束。正是基于这一思路,并结合贵斌威等(2013)将国内行业融资依赖度分解为真实行业融资依赖度和行业私有占比以区分市场和制度因素的观点,[注]贵斌威等:《融资依赖、金融发展与经济增长:基于中国行业数据的考察》,《浙江社会科学》2013年第2期。本文以各行业的真实融资依赖度为依托考察市场维度引致的融资约束,以各行业中民营企业总产值在行业总产值中的比重考察制度因素对企业融资约束的影响,以RZ模型为基准,具体模型设定如下:

Growthi,t=α0+α1Sharei,t+β1(FinanP×FDi)+β2(FinanP×Prii)+γ1…28ProvinceIndicators

+φ1…21IndustryIndicators+λt+εi,t

(1)

式(1)中,Growth表示行业利润增长率;Share控制期初行业销售产出在该区域制造业销售总产出中比例;FD为行业的真实融资依赖度,来自Rajan and Zingales(1998)之文;Pri为该行业中民营企业占比,以行业中非国有企业产值与总产值的比值来衡量;Finan为本文考察区域金融指标——分别以非金融企业融资总量/GDP(Dep)、银行信贷总额/GDP(Bk)及股票市场市值/GDP(St)作为金融规模指标;以股票市值/金融机构贷款总额(SL)和非金融企业融资总量中股票比重/银行贷款比重(SB)衡量金融市场占比;以中小银行从业人数/银行业从业总人数(SME)和中小银行资产总额/银行业资产总额(SMC)作为中小银行发展暨银行业结构指标,其中将中小银行定义为国有五大银行及政策性银行外所有银行;IndustryIndicators为各行业哑变量,ProvinceIndicators为各区域哑变量,λ为年度哑变量。β1、β2显著为正则分别说明相应金融发展方式能够缓解市场维度,制度维度引致的融资约束。

2. 中小银行发展与民营企业创新。

结合上文分析,本文进一步依据地区层面的数据考察中小银行发展等金融发展模式对企业创新的影响。结合宏观创新投入影响因素,本部分模型设定为:

R&Dp,t=α0+β1(FinanP,t×PrivateP,t)+β2(FinanP,t×SmallP,t)+γ1PrivateP,t

+γ2SmallP,t+γ3Edup,t+γ4Infrap,t+γ5TradeP,t+εp,t

(2)

式(2)中,R&D为各区域规模以上工业企业创新投入强度,以R&D 经费支出与GDP之比衡量;Finan同上文考察的金融指标;Private为各区域规模以上工业企业中私有企业比重,以区域内非国有工业企业销售总产值/区域规模以上工业企业销售总产值来衡量,作为区域制度性音速的代理变量;Small为各区域规模以上工业企业中中小企业比重,以区域中小型规模工业企业销售总产值/区域规模以上工业企业销售总产值来衡量,作为区域市场性因素的代理变量;Edu为人均受教育年限,以(大专以上人口×16+高中人口×12+初中人口×9+小学人口×6)/ 6岁以上总人口来衡量;Infra为基础设施水平,以铁路公路里程/总人口(公里/万人)来衡量;Trade为对外贸易程度,以进出口总额/GDP来衡量。β1、β2均显著为正则说明相应金融发展方式能够基于市场与制度维度,促进企业创新。

三、实证结果与分析

(一)中小银行发展与异质性融资约束:对比不同金融发展模式的分析

表1和表2汇报了有关假设一、假设二的主要变量回归结果。表1第 1列和第4列结果显示非金融企业融资总量的增加与银行信贷总额的增加都能促进真实融资依赖度高行业的发展,间接说明金融规模扩大能够缓解民营企业由市场性摩擦引致的融资约束。但2、3和5、6列结果显示,非金融企业融资总量与银行信贷总额的增加不能稳健地促进私有企业占比高行业的发展,间接说明金融规模扩大不能够缓解民营企业由制度性摩擦引致的融资约束。第7、8、9列结果显示股票市场规模扩大既不能促进真实融资依赖度高行业的发展,也不能促进私有企业占比高行业的发展,说明在制度不完善、机制不健全及政府过多干预等因素作用下,金融市场规模扩大既不能缓解民营企业由市场性摩擦引致的融资约束,也不能缓解其由制度性摩擦引致的融资约束。

表1 金融规模扩张与融资约束异质性

注:括号内为估计系数的P值,***、**、*分别表示在1%、5%、10%水平上显著。

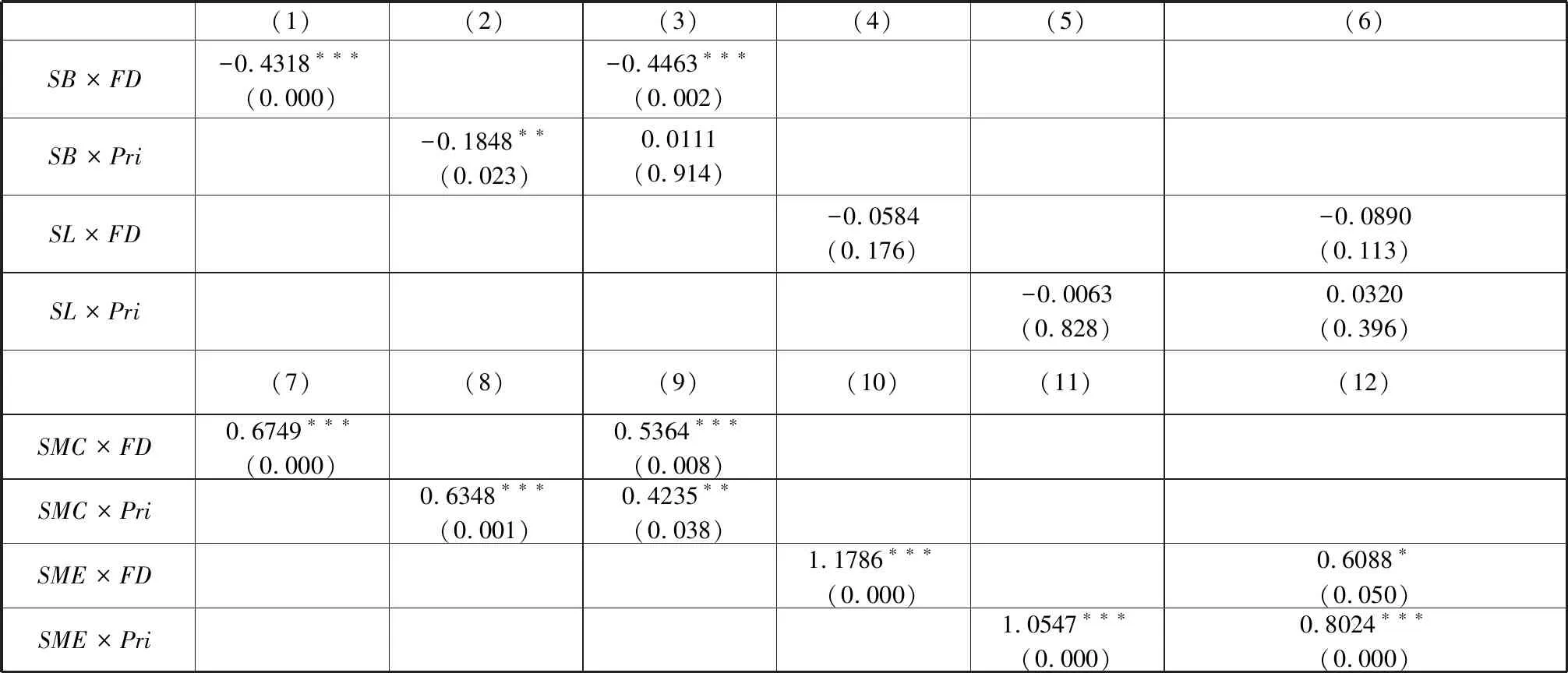

表2第1到6列结果显示金融市场占比增加推动的金融体系结构调整对真实融资依赖度高行业与私有企业占比高行业的发展,都不能产生显著促进作用,从而表明金融市场规模扩大并不能弥补自身机制不健全且受政府驱使的缺陷,无法缓解民营企业由市场因素与制度因素引致的融资约束。第7到12列结果显示银行业结构指标与行业真实融资依赖度及私有产值的交叉项系数均显著为正,中小银行在银行业占比的增加既能促进真实融资依赖度高行业的发展,也能促进民营企业占比高行业的发展。这说明银行业结构调整既能显著缓解民营企业由市场因素引致的融资约束,也能缓解由制度因素引致的融资约束。以此本文证实了假设H1和H2。

表2 金融结构调整与融资约束异质性

注:括号内为估计系数的P值,***、**、*分别表示在1%、5%、10%水平上显著。

(二)中小银行发展与民营企业创新

表3和表4汇报了有关假设三、假设四的主要变量回归结果。如表3所示,除了银行贷款总额与规模以上工业企业中私有企业占比的交叉项系数稳健显著外,其余交叉项系数均不稳健。而将银行业结构指标与规模以上工业企业中私有企业占比的交叉项引入表3回归(6)时,银行贷款总额与规模以上工业企业中私有企业占比的交叉项系数变得不显著,而引入的银行业结构交叉项显著。经验结果说明,金融规模扩张无法稳健的促进民营企业创新投入。其原因主要是中国民营企业融资约束并非单一源于市场摩擦引致的流动性约束,而更多可能是由制度性摩擦造成。单单从市场维度缓解融资约束,可能并不会让民营企业走出融资困境。由此本文证实了假设H3。

表3 金融规模扩张对企业创新投入的影响

注:括号内为估计系数的P值,***、**、*分别表示在1%、5%、10%水平上显著。

如表4所示,金融市场占比增加对促进民营企业创新投入的作用不稳健。与此类似,银行业结构指标与规模以上工业企业中中小企业占比的交叉项系数也并不稳健,其原因与表3中不稳健原因类似,主要是因为中国民营企业融资约束更多可能是由制度性摩擦造成,而基于市场维度缓解融资约束,可能并不足以减弱民营企业的融资困境,从而不能显著地促进企业创新。但银行业结构指标与规模以上工业企业中私有企业占比的交叉项系数稳健显著。经验结果说明,银行业结构调整能够通过缓解制度因素引致的融资约束,显著降低了民营企业的融资约束,从而提高了民营企业创新。由此本文证实了假设H4。

表4 金融结构调整对企业创新投入的影响

注:括号内为估计系数的P值,***、**、*分别表示在1%、5%、10%水平上显著。

(三)稳健性检验

上文利用RZ模型间接考察金融结构对民营企业融资约束的影响。为保证结论稳健性,本部分进一步使用2009-2014年A股民营上市制造业企业作为微观样本,利用现金-现金流模型直接考察金融发展对微观企业融资约束的影响。检验结果依然支持金融总量增长或金融市场占比提升不能缓解民营企业融资约束,只有以中小银行发展推动的银行业结构调整能显著缓解民营企业融资约束。该结果与姚耀军等(2015)的结果相同,也与上文中民营企业的融资约束主要源于制度因素,以及中小银行发展能显著缓解民营企业由制度性摩擦导致的融资约束,进而促进民营企业创新的主要结论相吻合。

四、结论与启示

本文将异质性融资约束纳入分析框架,系统地阐释了以中小银行发展为主的金融变迁影响民营企业创新的作用机制。本文结论如下:金融体系规模扩张,或以金融市场发展推动的结构调整,无法基于市场与制度的双维度来缓解企业融资约束;而以中小银行发展驱动的银行业结构调整,却能从市场和制度两个维度缓解民营企业融资约束。进一步的研究发现,较之市场维度融资约束缓解与创新水平提升的非显著相关,中小银行发展带来的基于制度维度的融资约束缓解能够显著提高民营企业创新投入水平。

在中国供给侧结构性改革和创新发展背景下,本文的研究结果有助于我们厘清金融结构变化,尤其是中小银行发展缓解民营企业融资约束、促进民营企业创新发展的机制路径,同时对下一步金融改革具有重要的政策启示。在既有金融体系下,金融规模扩张可能已经出现作用瓶颈,对实体经济的正向影响正在减弱,难以缓解民营企业的制度束缚,不能为其创新提供有效的金融支持。适应实体经济需求转变,金融改革应围绕弱化政府干预、推进倚重市场机制的金融结构优化、进一步促进中小银行发展、加强金融服务实体经济的能力、推进中国经济实现创新发展来展开。