制度环境、社会关系网络与债务违约

2019-04-15黄天彦

摘 要:本文以2014—2018年发生实质性债务违约的A股上市公司为样本,运用逻辑回归对数据进行处理。结果表明:社会关系网络能降低公司债务违约概率,进一步研究发现市场化水平高的地区,社会关系网络对债务违约概率的降低作用显著弱化。

关键词:社会关系网络;债务违约

近期企业债务违約频发,给企业带来严重的后果,已成为资本市场上引人关注的问题。随着我国经济下行压力增大,债务违约造成的影响不容忽视。在此背景下,本文研究社会关系网络、制度环境与债务违约的关系。

一、研究假设

债务违约是指企业未能按期偿付本息。本文认为社会关系网络对债务违约的影响如下。首先,社会关系网络富足的企业在可以获得较为宽松的偿还条件。其次,社会关系网络能提高公司的资源获取能力,改善公司的经营状况,其经营状况越好,偿债能力也就越高。最后,当企业陷入困境时,可以通过社会关系网络来寻求帮助,渡过难关。综上分析,本文提出假设1:公司的社会关系网络越丰富,发生实质性债务违约的概率越小。

在市场化水平较高的地区,资源配置效率相对较高,公司减弱对社会关系网络的依赖,本文提出假设2:在市场化水平较高的地区,社会关系网络对公司债务违约概率的降低作用显著弱化。

二、变量度量及模型建立

本文手工收集2014—2018年间发生债券违约的全部公司以及发生实质性银行贷款违约和商业信用违约的A股上市公司,按着同行业同年度同资产规模的方法1:1匹配控制样本。企业财务数据和社会关系网络来自年度财务报告。地区市场化指数来源于樊纲等的《中国分省份市场化指数报告》。稳健性检验数据来自于国家统计局官网。本文主要用STATA处理数据。

本文主要变量借鉴许浩然和荆新的做法,控制变量借鉴陈德球等的做法。

为验证假设1和2,建立模型1和2:

DEFAULT=α0+α1SN+α2SIZE+α3LEV+α4ROA+α5CF+α6TROVER+α7LIQ+α8TANG+α9TOP1+α10SOE+INDUSTRY+YEAR+ε

根据H1,本文预测α1的系数显著为负。

为验证假设H2,建立模型2:

DEFAULT=β0+β1SN+β2SIZE*MARKET+β3MARKET+β4SIZE+β5LEV+β6ROA+β7CF+β8TVOVER+β9LIQ+β10TANG+β11TOP1+α12SOE+INDUSTRY+YEAR+ε

根据H2,本文预测交互项系数β2显著为正。

DEFAULT为被解释变量,当发生实质性债务违约时,为1,否则为0,SN为解释变量,由银行关联、市场关联、行业协会关联、校友关联等七个维度相加求和得到,其余为控制变量。

三、结果分析

由描述性统计可知(表略),社会关系网络均值为1.809,中位数为2,最大值为6,最小值为0,说明我国公司之间的社会关系网络富足程度差异较大。

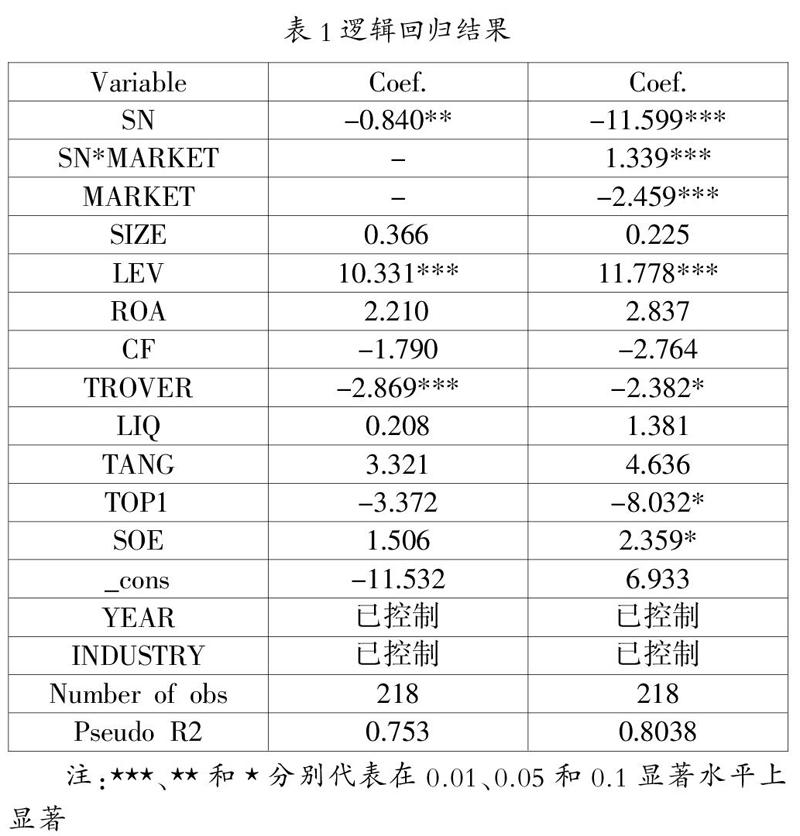

社会关系网络与公司债务违约回归结果如表1所示。

从表1可知,模型1社会关系网络系数为-0.840,P值为0.019,验证H1。社会关系网络系数为-11.599,P值为0.006,交互项系数为1.339,P值为0.006,验证H2。

借鉴祝继高的做法,选取公司所在省份的人口自然对数为社会关系网络的替代变量重新进行实证。结论未发生变化。

研究结论

本文以我国2014到2018年发生实质性债务违约的公司为样本,研究制度环境、社会关系网络与债务违约之间的关系。结果表明:社会关系网络能降低公司发生债务违约的概率。进一步研究表明制度环境比较完善的地区,社会关系网络对公司债务违约的降低作用显著减小。

参考文献:

[1] 许浩然,荆 新.社会关系网络与公司债务违约——基于中国A股上市公司的经验证据[J].财贸经济,2016年第9期

[2] 陈德球等:《社会破产成本、企业债务违约与信贷资金配置效率》,《金融研究》2013年第11期

[3] 祝继高等:《产业政策、银行关联与公司债务融资》,《金融研究》2015年第3期

作者简介:

黄天彦(1994.7.1-),女,内蒙古自治区赤峰市人,汉族,专业:会计学,硕士研究生在读。