新疆金融发展与城镇化发展关系的相关分析

2019-04-15新疆财经大学应用数学学院乌鲁木齐市830011韩露露

(新疆财经大学应用数学学院,乌鲁木齐市,830011) 韩露露 文 静

1 引言

城镇化与金融发展之间有着很紧密的联系,近些年来,城镇化已经成为一个热点,随着城镇化进程的加快。社会经济结构和社会的发展都起到了一定的促进作用,金融效率的高低,会直接影响城镇化的高低,城镇化的建设是一个长期而艰巨的任务,它的发展水平和发展质量对我国未来现代化建设具有深远的影响,作为现代经济的核心。金融发展规模和金融发展效率也直接影响到我国城镇化的建设。

在近些年,城镇化水平在不断的加快,在1950年,世界平均的城市化率为29.2%[1],到1990 年提高到47%[2],在四十年之间,增长不到10%,到2000 年的十年之间,城市化水平不断提高,达到了50%[3],据相关的报道,当前城市人口已经达到世界人口的一半,达到35 亿。推断出今后城市化还会加速发展,到2030年,城市人口将接近50亿[4],约占世界总人口的60%,到2050年全球范围内的城市化率将超过70%。近年来城镇化出现新的特征:一是城市化率的不断提高,不再是地理方位的变化[5],与之前相比,已经具备高度社会经济的发展特点,尤其是与金融,产业结构调整等现代经济有着密切的关系[6];二是城市化率对经济发展的层面产生了重要作用,包含贸易、涉外投资以及金融等各个方面。对城市化的发展研究已经不再是区域经济或简单的地理方面的研究,是全方位的研究,这样才能不断深入研究和多方面掌握城市的发展问题,为经济发展源源不断地提供动力。

根据《国家新型城镇化规划》的发展目标要求,到2020年我国城镇化水平将达到60%[7]。根据统计结果,中国城镇化水平在2013 年为53.73%[8],要完成城镇化水平为60%的目标,每年要增长1%的城镇化率。当前城镇化将成为推动经济发展的重要动力。金融是现代经济的核心,随着工业化、城镇化的发展,金融日益影响着我国经济社会生活的各个方面,对推动新型城镇化建设具有十分重要的研究意义,对实现新型城镇化与金融的协调发展具有重要的现实意义。

2 数据与变量选取

2.1 数据选取

研究数据选取中国统计年鉴,1996 年~2016 年的数据。

2.2 变量选取

反应城镇化水平的指标:本文把城镇化水平作为被解释变量。目前城镇化率的计算方法有两种,一是常住人口的城镇化率,即城镇常住人口占全部常住人口的比重。常住人口指的是在城镇里面居住6 个月以上的这部分人群,包括一次性居住6 个月,或者一年之内居住超过6个月,这种计算方法是国际上通用的[8]。另外一种是户籍人口的城镇化率,即城镇户籍人口占全部人口的比重。为了跟国际接轨,也为了获取数据的便利,本文以第一种计算方法来衡量城镇化水平,记为UR,即UR=城镇人口/常住总人口。

反应金融发展规模的指标:把金融发展规模指标作为解释变量,城镇化的发展需要政府的干预,通过政府的支持和引导,来提高城镇化水平,金融机构的存贷款余额越多,占生产总值的比重越高,说明政府投资的力度越大,因此用来反映金融发展规模。主要是利用金融机构的存贷款余额和占GDP的比值来计算。记做FIR[9]。

反应金融发展效率的指标:市场对于城镇化金融的支持主要是通过金融市场运行效率的高低来看,当金融运行效率越高,说明经济的运行效率越高,会促进城镇化的发展,当金融市场的运行效率越低,说明经济的运行效率越低,会抑制劳动力的解放和转移,从而会影响城镇化的进程,不利于城镇化水平的提高。因此在选择指标上,是用储蓄与贷款的比值来计算。记作FE[10]。

反应金融中介发展指标:金融中介发展指标,主要是贷款与GDP 的比值来算。通过贷款占GDP的比值,说明在金融机构的投向中,投入的比重越大,说明投入的越多,发展的几率越大。记作TF。

3 实证分析

3.1 单位根检验

为防止时间序列出现“伪回归”现象,本文在10%的水平下对其平稳性进行单位根检验,如表1 所示:将ADF 值与临界值比较,可以看出,在10%的显著性水平下UR、FIR、FE 和TF 均为不平稳序列,经过一阶差分之后,其ADF 值均小于对应的临界值,且P 值很小。在10%的显著水平下,新疆城镇化率、金融发展规模指标和金融发展效率指标以及金融发展中介指标之间存在着协整关系。

3.2 协整检验

为了验证四个序列之间的长期均衡关系,本文选择带截距项和趋势项,用Johansen 协整检验方法来检验上述四个变量之间的协整关系。从表2可以看出,在5%的显著水平下,在“一个没有”的原假设下,迹统计量的值大于其所对应的临界值,而且P值很小,因此拒绝原假设,表明四个变量至少存在一个协整关系。在“最多一个”和“最多两个”的原假设条件下,迹统计量值均小于临界值,因此不能拒绝原假设。结果表明:在5%的显著水平下,新疆城镇化率、金融发展规模指标和金融发展效率指标以及金融发展中介指标之间存在着协整关系。

协整方程:

此方程为长期均衡方程,从中可以看出,新疆政府在一定程度上提高了城镇化水平,其中,金融发展规模指标每提高一点,城镇化率会降低1.485 381,金融中介发展指标每提高一点,城镇化率会降低7.730 830,说明金融发展规模指标和金融中介发展指标与城镇化率呈反向变动,当金融发展效率指标每提高一点,城镇化率会增长0.934 831,说明当居民的存款比重越高,城镇化水平会越高.因此可知:新疆城镇化水平与金融发展规模指标和金融发展效率指标和金融发展中介指标存在着长期的协整关系,但是其中影响最大的是金融中介发展指标。

表1

表2

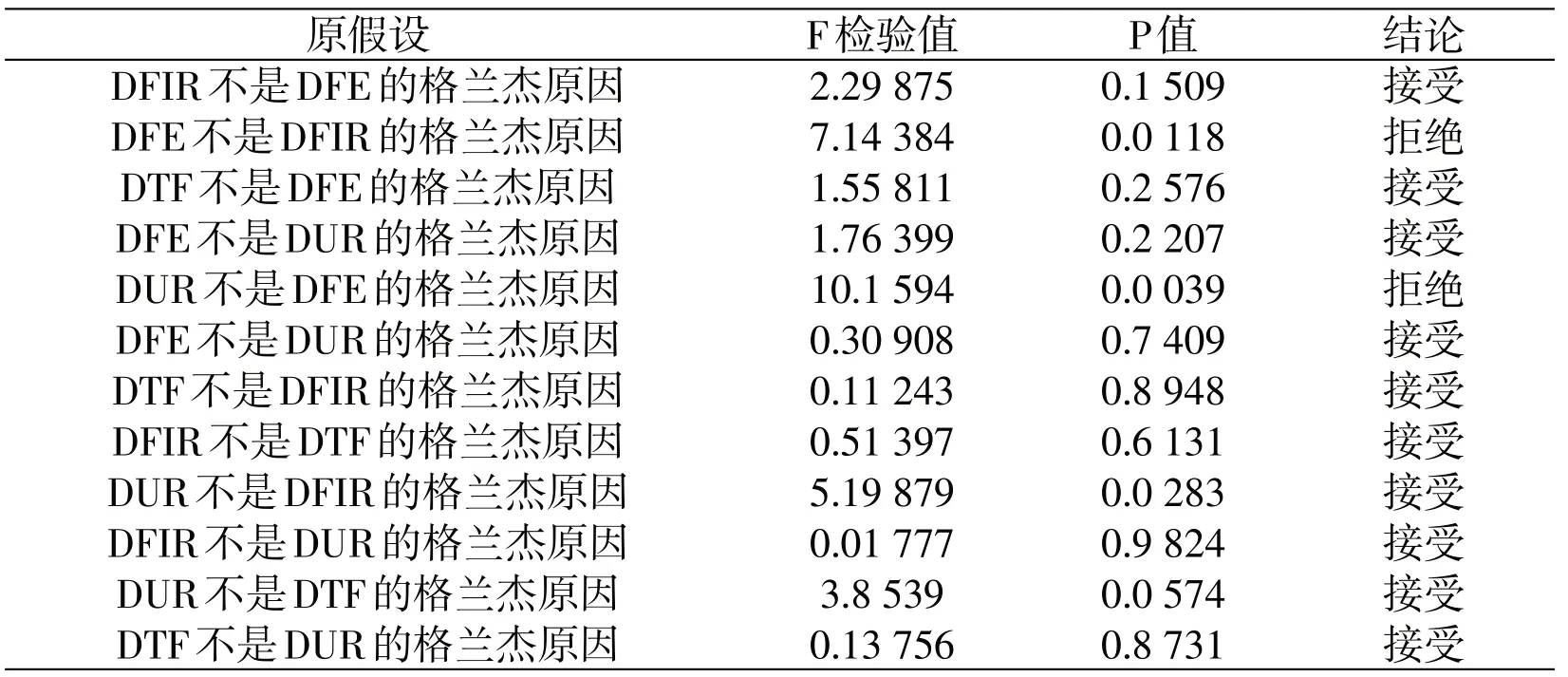

3.3 格兰杰因果检验

为了验证新疆城镇化水平、金融发展规模指标和金融发展效率和金融发展中介指标之间是否存在时间上的先后关系,本文采用格兰杰滞后两期进行检验。由表3可知:在10%的显著水平下,金融发展规模和金融发展效率之间存在单向的因果关系,金融发展效率是金融发展规模的格兰杰原因,说明金融机构当储蓄与贷款的比值越大,对于金融发展规模的影响越大,说明当金融机构的储蓄越多,贷款越少,储蓄与贷款之间的差值越大,说明对于金融发展规模的影响越大,机构存贷款的余额和也会越大。城镇化与金融发展效率之间也存在单向的因果关系,城镇化水平是造成金融发展效率的格兰杰原因,城镇化水平越高,金融发展效率的波动也会越大,城镇化水平的高低直接影响了金融的发展。当投入大量的资金,来促进城镇化的提高,城镇化的发展越快,需要投入的资金也越来越多,就会带动金融的增长,金融的效率也会越高,城镇化的发展不一定是金融发展规模引起的,在金融运行的过程中,金融机构的存贷款余额和占GDP的比重越高,由此可以看出资金的使用率较高,说明有大量的资金投入到社会中,来促进城镇化的发展,但是城镇化的发展是一个长期的过程,资金回收的较慢,还有一些是公共建设的,属于非盈利的项目,所以吸引商业金融机构较少,资金投入的难度就会加大。

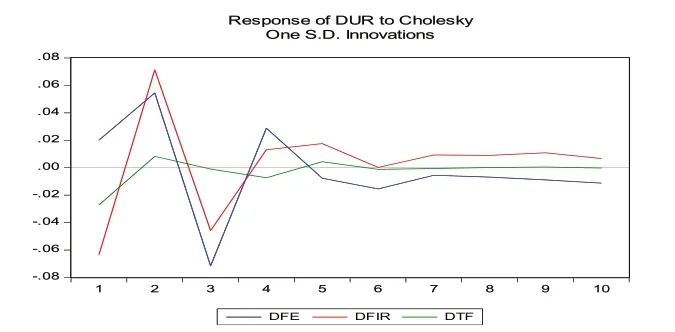

3.4 脉冲响应

从图中可以看出,当城镇化给金融发展效率,金融规模效率以及金融中介发展指标一个冲击的时候,金融发展效率和金融规模效率在前期的影响很大,在第二期的时候,金融发展效率和金融规模效率达到峰值,其中金融发展效率更加明显,在达到峰值之后又会有大幅度的降低,在第三期中,金融发展效率和金融规模效率又会降到最低,紧接着又会慢慢上升,在之后会渐渐的趋于平稳,而金融中介发展指标一直处于一个相对平稳的状态,城镇化对它的影响最小,说明金融发展效率和金融规模效率在前期是同增同减的状态,在第六期以后,金融发展效率的影响为负的,并且没有再上升,说明金融发展效率在城镇化前期的影响很大,但是在后期的影响从正向转为负向,并且趋于平稳,不会有大的改变。

表3

4 结论

选取1997~2016 年的数据,通过对新疆城镇化率、金融发展规模、金融发展效率和金融中介发展这几个变量进行数据分析得到以下结论。

(1)从单位根检验和协整检验可以看出新疆的城镇化水平与金融效率之间存在长期的协整关系,其中金融发展效率对城镇化水平是呈正相关关系,金融发展效率的增长会引起城镇化率的增长。

(2)从格兰杰因果检验可以得到金融发展效率对金融发展规模是有影响的,城镇化水平对金融发展效率之间是有影响的,说明金融发展效率是关键,当人民储蓄在不断增多,说明人民的收入在增长,人们的生活水平在不断的提高,城镇化的水平也会不断的提高,它们之间是相互作用的关系。

(3)从脉冲响应函数分析可以看出在前期,金融发展效率和金融发展规模对城镇化的影响很大,而金融中介发展指标对城镇化的影响不是很大,但随着城镇化的提高,金融发展效率与金融发展规模对城镇化的影响越来越趋于平稳的状态,而金融中介发展指标一直处于一个平稳的影响的状态,最后它们都趋于平稳的状态。