2018年生猪市场主要特征及2019年趋势

2019-04-15张海峰

张海峰

(中山大学广东决策科学研究院/国家生猪产业技术体系产业经济研究室,广东广州 510275)

自2018年8月我国首次发生非洲猪瘟疫情以来,国内部分养殖场(户)产生紧张情绪,加快生猪出栏,减少能繁母猪补栏,生猪产能出现大幅缩减。同时,随着更加严格的生猪调运政策实施,生猪市场原本正常的流通秩序被打乱。2019年我国生猪市场将持续受非洲猪瘟疫情影响,能繁母猪和育肥猪存栏将进一步减少,进而导致生猪供给量下降,推动生猪价格上涨。以下回顾2018年生猪市场的主要特征,并对2019年的发展趋势做出判断。

1 2018年生猪市场主要特征

1.1 生猪价格下滑

图1 2015年12月至2018年12月全国生猪和猪肉价格月度走势图

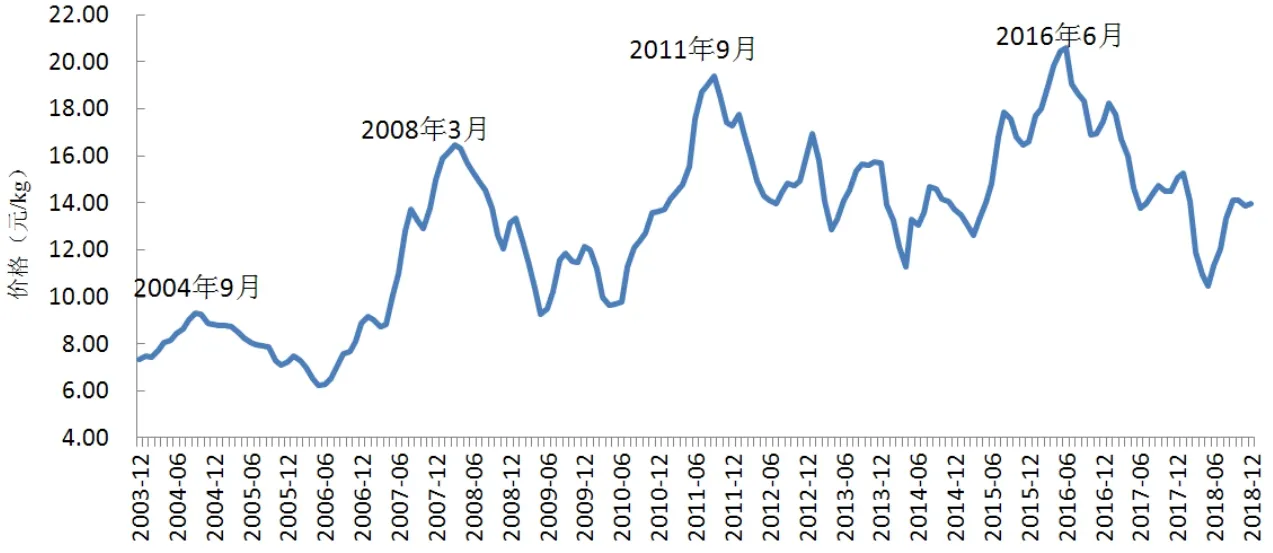

2018年生猪价格显著下滑。农业农村部监测数据显示,2018年,生猪月度平均价格为12.94元/kg,同比下降15.70%;猪肉月度平均价格为22.45元/kg,同比下降12.65%。全年生猪价格基本呈“V”型走势,1月份猪价为15.25元/kg,之后持续下降,5月份降至10.47元/kg,6—9月份价格有一定回升,9月份之后又出现平稳下滑(图1)。截至2018年末,新一轮的猪周期已经呈现完整的形状,2018年5月份到达此轮猪周期的底部。从2003年至今生猪市场大致出现4轮猪周期,如果采用从一个周期的高峰到另一个周期的高峰时间来度量周期的间隔,则4次高峰出现的时间分别是 2004年 9月、2008年 3月、2011年9月和2016年6月,前3次高峰的间隔时间是3年6个月,最后2个高峰的间隔时间是4年9个月(图2)。第4轮猪周期在2018年步入底部后,按照最近2轮猪周期的波动模式,会进入一个1~2年的相对稳定期。由于受到非洲猪瘟、中美贸易摩擦等不确定因素以及2018年能繁母猪存栏持续下降的影响,2019年生猪价格或将出现较大幅度的波动。

图2 全国生猪价格历史走势图

1.2 饲料成本上升

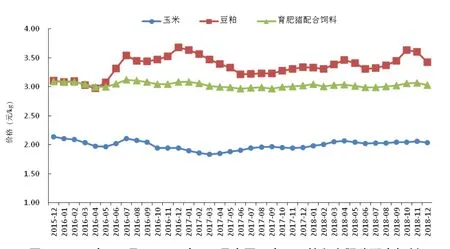

农业农村部监测数据显示,2018年育肥猪配合饲料平均价格为3.03元/kg,同比上升0.71%。饲料价格上升的主要原因是玉米、豆粕价格上涨,2018年玉米月度平均价格为2.04元/kg,同比上升6.58%,豆粕平均价格为3.42元/kg,同比上升2.09%(图3),麦麸月度平均价格为1.77元 /kg,同比上升3.25%。2018年,玉米价格上升的一个原因是中美贸易摩擦导致价格低廉的美国玉米进口数量减少,另一个原因是国际市场上玉米价格的上升,作为重要粮食出口国,2018年美国玉米平均价格为3.47美元/蒲式耳,同比上升3.18%。

图3 2015年12月至2018年12月全国玉米、豆粕和育肥猪配合饲料月度价格走势图

1.3 养殖业盈利水平下降明显

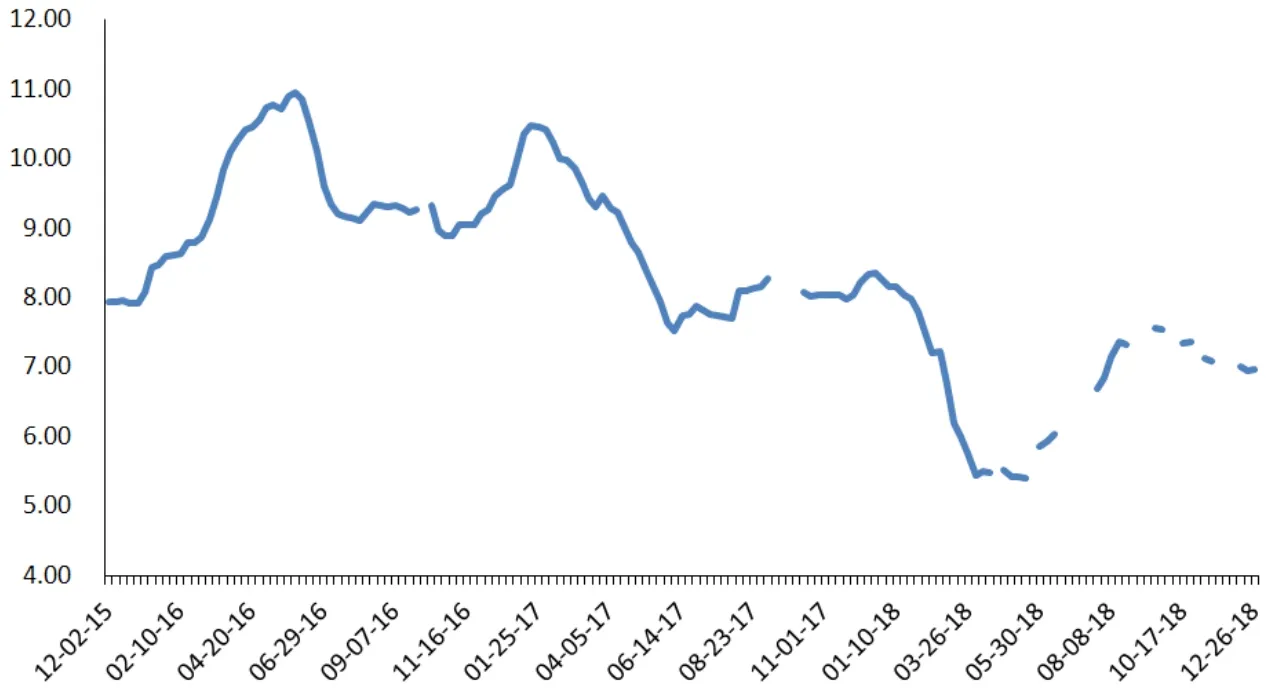

由于生猪价格下行,2018年生猪养殖业盈利水平有所下降。根据国家生猪产业技术体系综合试验站数据,2018年1—10月生猪养殖业平均亏损1.17元/kg,与2017年同期盈利1.03元/kg相比,有很大幅度下降。从各月情况看,2018年1月初生猪还有较高的盈利,约盈利1.45元/kg,1月下旬开始,盈利水平持续下降,2月中旬开始出现亏损,且亏损一直持续26周,8月下旬出现盈利。国家发改委数据显示,2018年全年平均猪粮比为6.73∶1,显著低于2017年的8.63∶1,2018年1月初的猪粮比为8.16∶1,之后持续下降,5月中旬猪粮比低至5.41∶1(图4)。由于2018年生猪价格下降明显,玉米价格上涨显著,因此由猪粮比测度的生猪养殖盈利水平比2017年显著降低。

1.4 生猪和猪肉产量微幅上升

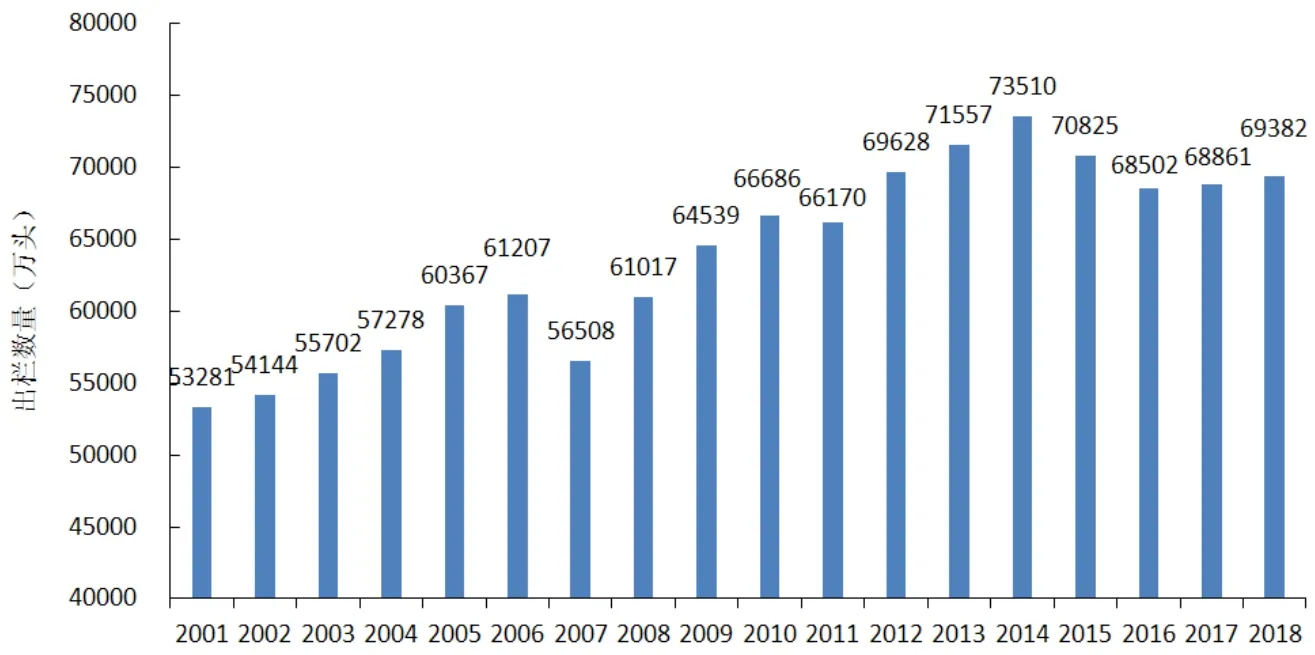

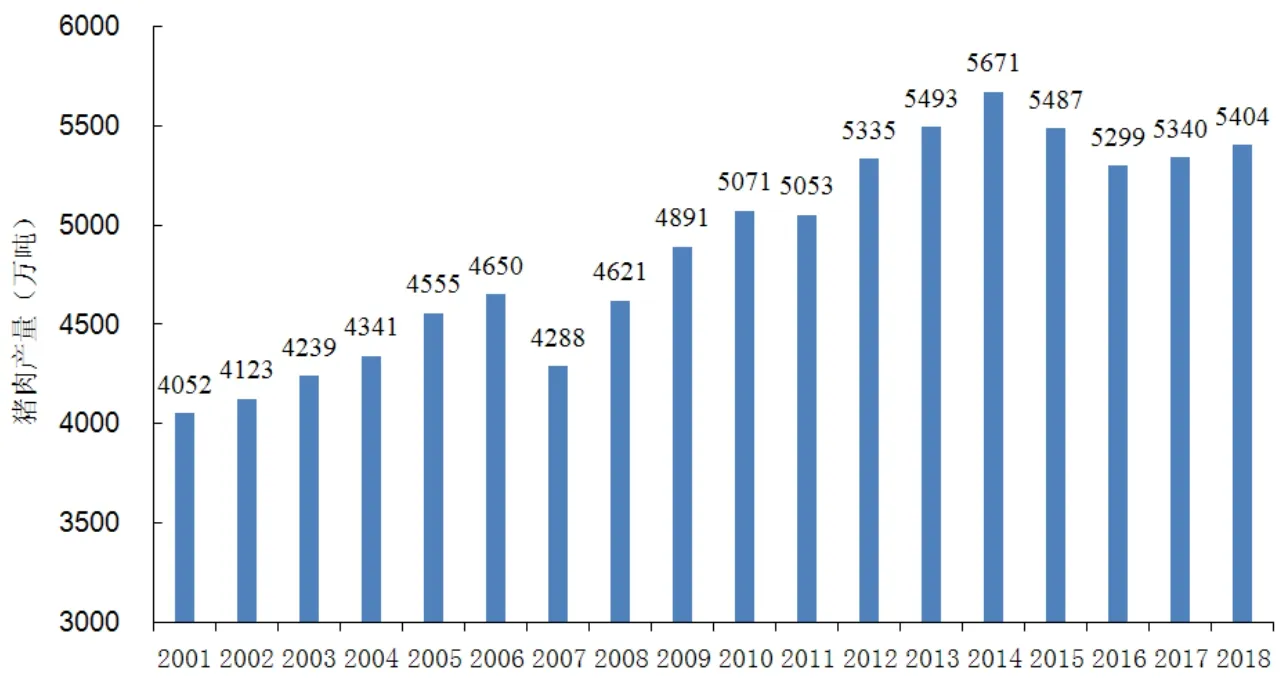

2018年,全国餐饮业销售收入同比增长6.9%,说明居民在外餐饮消费持续增长,促进了猪肉消费。2018年我国生猪出栏量69 382万头,同比上升0.76%(图5);生猪存栏量为42 032万头,同比上升0.34%;猪肉产量5 404万吨,同比上升1.20%(图6)。受非洲猪瘟疫情影响,2018年9月后,中小散养户抛售生猪意愿明显,年末生猪存栏42 817万头,同比下降1.17%。农业农村部400个监测县数据显示,2018年12月能繁母猪存栏量同比下降8.30%,由此推断2018年年末能繁母猪存栏量约3 950万头。

图4 2015年12月至2018年12月全国猪粮比走势图

图5 2001—2018年全国生猪年度出栏量

图6 2001—2018年全国猪肉年度产量

1.5 猪肉进口量有所下降

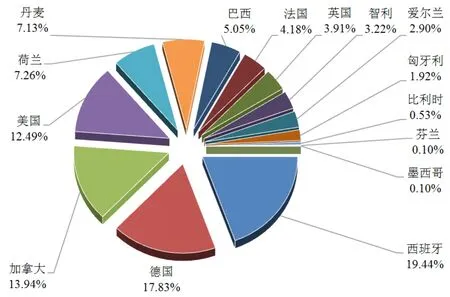

全年进口鲜冷冻猪肉119.28万吨,同比下降1.97%;平均进口价格1.72美元/kg,同比下降5.0%(图7)。在鲜冷冻猪肉进口来源中,西班牙继续保持对中国的最大出口国地位,份额达19.44%;德国猪肉的份额为17.83%,与2017年基本持平;加拿大猪肉的份额为13.94%,略高于2017年的13.70%;美国猪肉的份额为12.49%;荷兰猪肉的份额为7.26%;丹麦猪肉的份额为7.13%;巴西猪肉的份额为5.05%;智利猪肉的份额为3.22%(图8、表1)。从鲜冷冻猪肉分国别进口量看,除美国猪肉的进口量同比有较大幅度下降外,其他国家的进口量基本与2017年持平。

图7 2015年12月至2018年12月全国鲜冷冻猪肉月度进口量

图8 2018年我国鲜冷冻猪肉进口来源分布情况

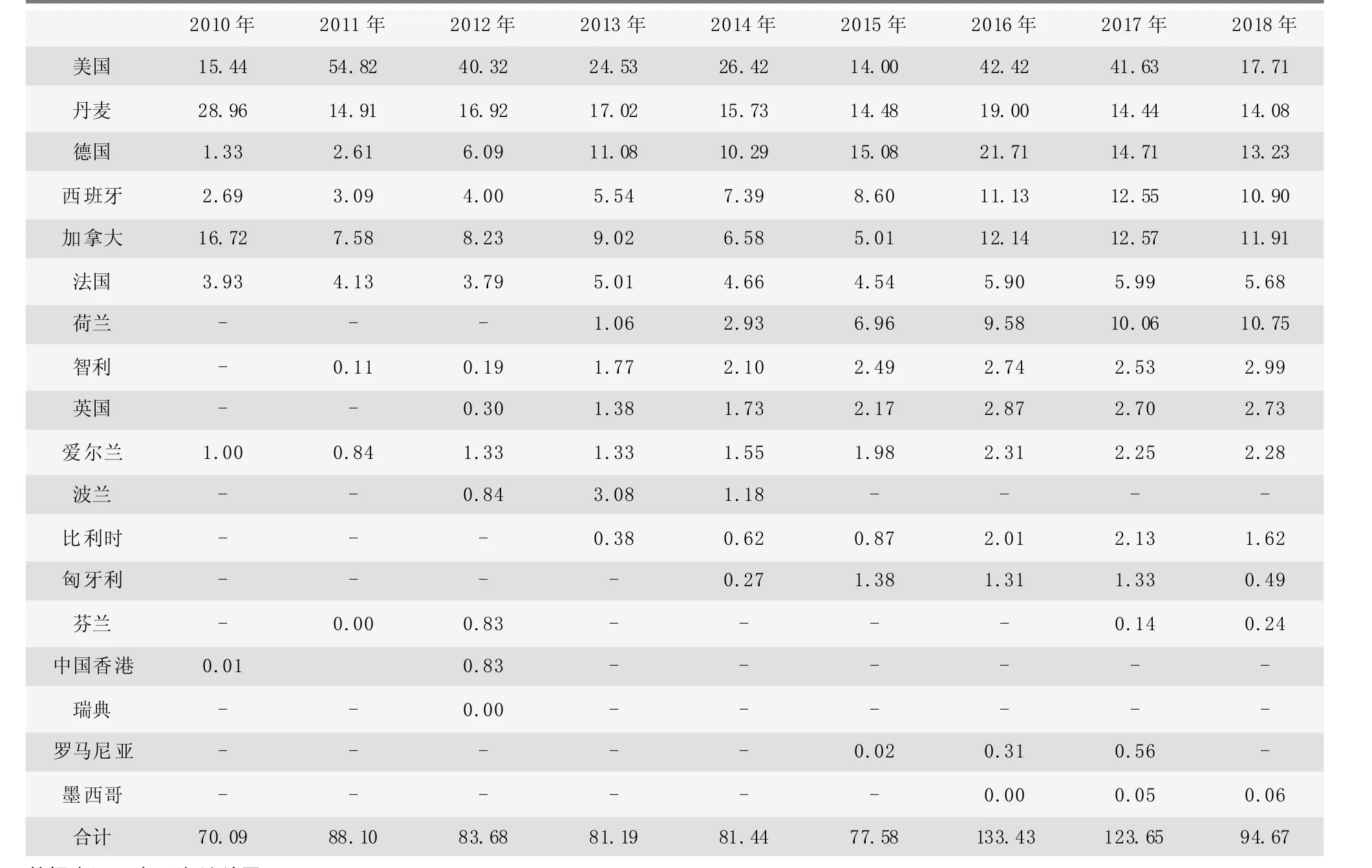

表1 2010-2018年鲜冷冻猪肉进口来源情况 (万吨)

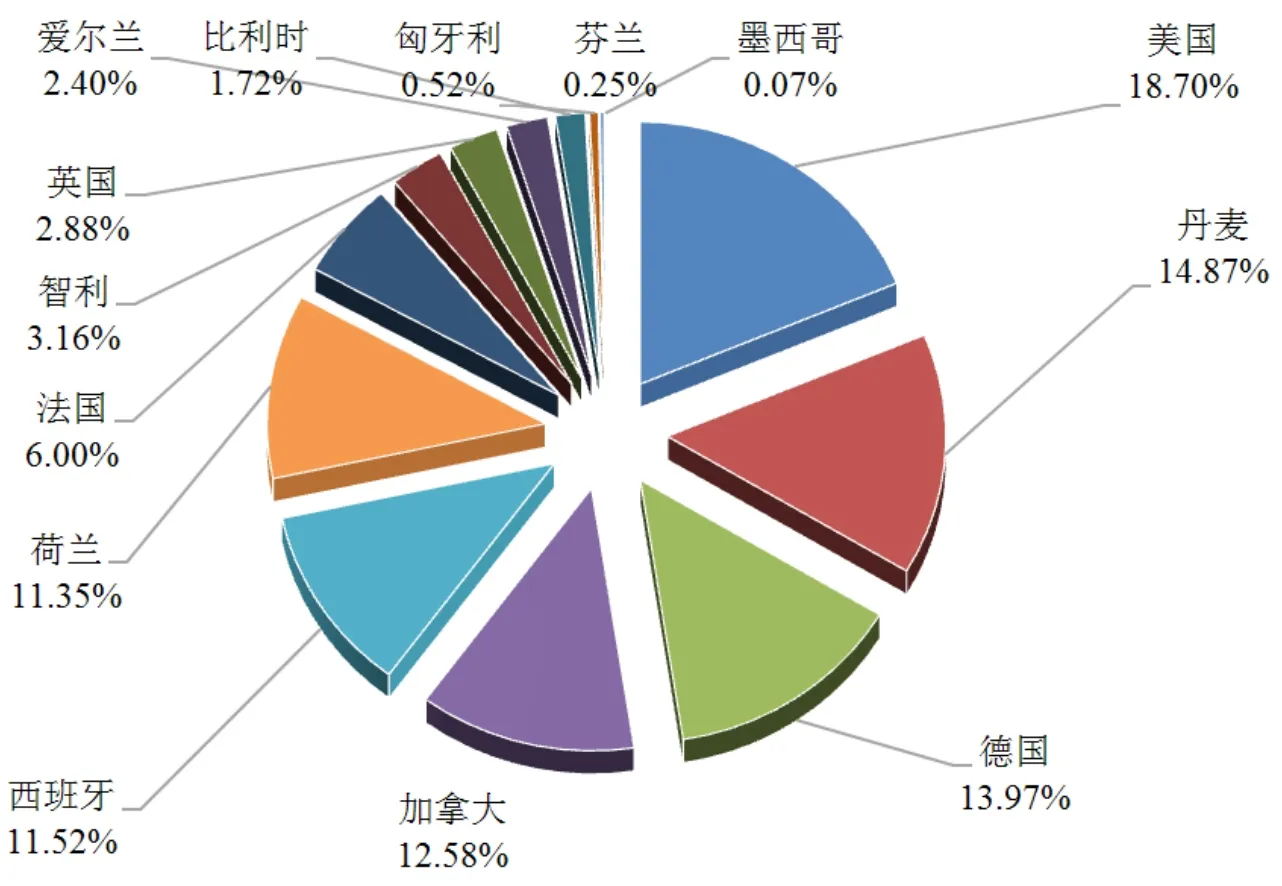

2018年,冻猪杂碎(包括冻猪肝和其他冻猪杂碎)进口量为94.67万吨,同比下降23.43%(图9),冻猪杂碎进口平均价格为1.60美元/kg,同比下降5.73%。我国2018年从美国进口猪杂碎的份额为18.7%,继续保持第一位,但与2017年的31.79%相比有较大幅度下降;从丹麦进口猪杂碎的量超越德国,进口份额为14.87%,高于2017年的11.67%;从德国进口猪杂碎的份额为13.97%,高于2017年的11.90%;从加拿大进口猪杂碎的份额为12.58%,高于2017年的10.17%;从西班牙进口猪杂碎的份额为11.52%,高于2017年的10.15%。从猪杂碎进口国来看,来自美国的猪杂碎大幅下降,由2017年的41.63万吨下降到2018年的17.71万吨;来自德国的猪杂碎小幅下滑,由2017年的14.71万吨下降到2018年的13.23万吨(图10、表2)。来自其他出口国家的猪杂碎量与2017年相比无显著变化。

图9 2015年12月至2018年12月全国冻猪杂碎月度进口量

图10 2018年冻猪杂碎进口来源分布情况

表2 2010-2018年冻猪杂碎进口来源情况(万吨)

2018年,种猪进口总量为446.58吨,同比下降25.39%,平均进口价格为29.15美元/kg。在进口来源中,美国占比最高,达72.07%;其次是加拿大,占18.31%;第三是法国,占9.62%(表3)。从进口价格看,加拿大种猪进口单价最高,为43.82美元/kg,法国种猪进口单价为29.29美元/kg,美国种猪进口单价最低为,25.41美元/kg。

表3 2010-2018年种猪进口情况

2018年猪肉进口明显下降的主要原因是国内猪肉价格下降以及进口价格的相对平稳,国内外猪肉价格差距缩小,2018年鲜冷冻猪肉的进口平均价格根据汇率转换为人民币后为11.41元/kg,比国内集贸市场猪肉价格低11.05元/kg,这个价差比2017年的13.41元/kg下降17.60%(图11)。

图11 2015年12月至2018年12月鲜冷冻猪肉进口价格与国内猪肉价格走势图

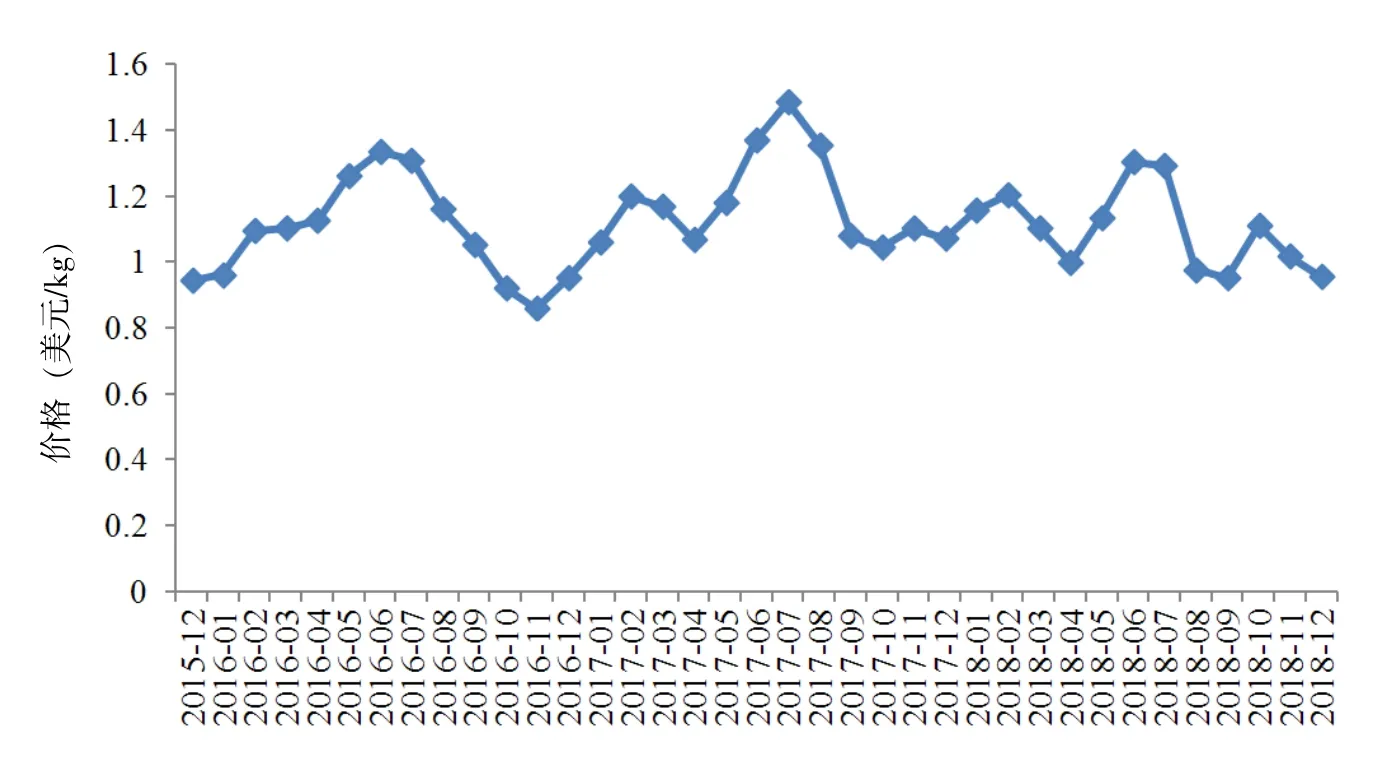

1.6 欧美生猪市场价格低迷

美国生猪价格经历了2016年的低迷后,在2017年有一定上涨。在2018年受中美贸易摩擦影响,美国猪肉出口受阻,价格有所回落。2018年美国生猪平均价格为1.10美元/kg,同比下降6.87%,为2009年以来最低价格。2018年美国生猪价格呈现反复波动态势,1—4月由1.16美元/kg下降至1.00美元/kg,5—6月份快速回升,6月平均价格升至1.30美元/kg,7月份开始持续下滑,9月份下滑至0.95美元/kg,10月份快速上升至1.11美元/kg,之后回落,12月份降至 0.96美元 /kg(图 12)。2018年美国生猪产量上升也导致价格低迷,美国2018年全年生猪出栏13 318万头,同比上升2.9%,2018年1—10月美国猪肉产量为2 173亿磅,同比上升2.99%。

图12 2015年12月至2018年12月美国月度生猪价格

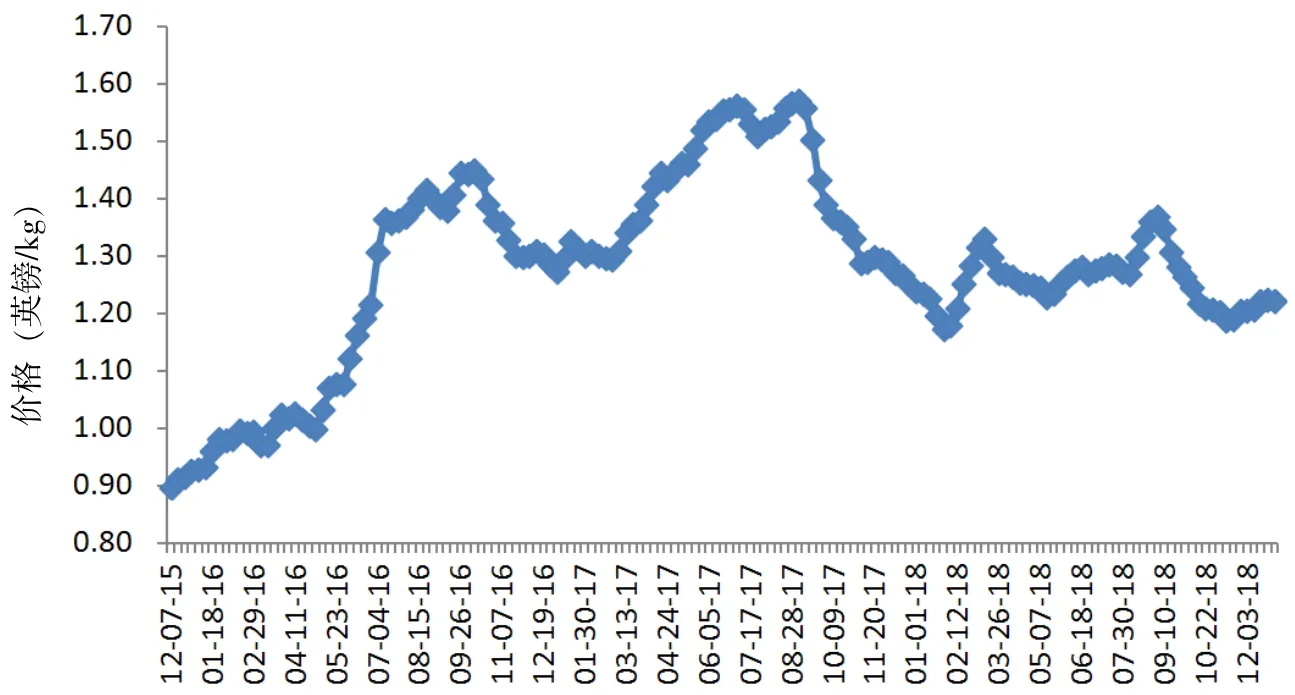

欧盟2018年全年的生猪平均价格降至1.25英镑/kg,同比下降10.98%。其中,1月份价格最低,1月末生猪价格为1.17英镑/kg,之后价格回升,1—8月份呈现波动上升态势,最高点是9月初的1.37英镑/kg,之后持续回落,12月末降至1.22英镑/kg(图13)。2018年欧盟猪肉产量的提升是猪肉价格下滑的主要原因,1月份欧盟猪肉产量同比上升10.25%,供给过剩造成价格下滑,之后供给量有所下降,1—9月份猪肉累计产量同比上升2.71%,9月份产量同比下降4.72%,10—12月份欧盟猪肉产量有所回升,导致该期间生猪价格低迷。

图13 2015年12月至2018年12月欧盟每周生猪价格

2 2019 年生猪市场发展趋势

2.1 产量有所下降

2018年12月末,农业农村部400个监测县数据显示,能繁母猪存栏量同比下降8.3%,下降幅度明显高于2017年末的5.0%。2018年1—12月平均下降幅度为3.6%,其中1—6月份平均下降幅度为1.42%,7—12月份平均下降幅度为5.78%。根据国家生猪产业技术体系综合试验站监测数据显示,2018年1—9月二元母猪平均销售价格为1 763元/头,同比下降14.3%,说明目前养殖户补栏意愿不强(图14)。总体来看,2018年,受市场行情比较低迷以及非洲猪瘟疫情的影响,生猪养殖业的产能有所收缩。特别是2018年8月后,随着非洲猪瘟疫情的传播,个别地方养殖者产生一定恐慌,加快生猪出栏,减少能繁母猪补栏,生猪产能出现大幅度缩减。农业农村部监测数据显示,2018年10—12月能繁母猪存栏量跌幅连续3个月同比超过5.0%的预警线,按此趋势,2019年上半年能繁母猪存栏量仍会继续下降,预计存栏还将减少200万~500万头,2019年下半年生猪供给偏紧,生猪价格可能会进一步上涨。

图14 2015年12月至2018年9月二元母猪价格走势

2.2 需求量总体趋稳

从宏观经济和消费数据推断,2018年猪肉消费增长基本平稳,预计这一平稳趋势会延续到2019年。国家统计局数据显示,2018年国内生产总值同比增长6.6%,略低于2017年的6.9%,1—4季度同比分别增长6.8%、6.7%、6.5%、6.4%,总体经济增长走势趋稳,好于预期的6.5%发展目标。随着经济回稳,居民饮食消费支出进一步增长,2018年全国居民粮油、食品类消费支出13 776亿元,同比上升10.2%。2018年与猪肉消费关系密切的餐饮业收入增长也比较平稳,全国餐饮业收入为42 716亿元,同比上升9.5%。综合各方面数据看,2019年猪肉的消费需求总体趋稳。此外2018年非洲猪瘟疫情对猪肉消费的影响是有限的,在疫情发生初期,部分消费者不敢吃猪肉,猪肉需求量减少。对于非洲猪瘟人畜不共患的事实,消费者需要一段时间的接受过程。随着对疫病的认识加深,这种因恐慌而导致需求减少的情况会得到改观。

2.3 猪肉进口量会有所增加

2019年我国生猪和猪肉产量会有所下降,在猪肉消费需求比较平稳的情况下,供需缺口会扩大,国内市场对国外猪肉的需求会有所增加。另外,从国外市场来看,美国2018年产能明显扩大,2018年美国种猪(包括种公猪)平均存栏量达到629.7万头,同比上升2.79%,因此,预计2019年美国国内猪肉供应充足。随着2019年2月25日中美贸易磋商有了进一步进展,中美贸易摩擦的紧张局势得到极大缓解,2019年美国猪肉对华出口可能会有较大幅度增长。2018年,欧盟国家猪肉产量达到历史最高水平,2018年1—11月份,欧盟28国生猪累计屠宰量为2 193.12万吨,同比上升2.85%;一些生猪主产国产能增加,丹麦2018年1—11月生猪累计屠宰量为146.77万吨,同比增长7.01%;同期西班牙累计屠宰量为416.74万吨,同比增长6.84%;荷兰累计屠宰量为141.58万吨,同比增长5.94%。由于产量的提升,2019年欧盟生猪价格会略有下降。美国和欧盟2019年生猪价格下行的可能性较大,而我国受能繁母猪降幅较大的影响,生猪供应出现缺口,预计2019年生猪价格上涨。因此,国内外生猪价差拉大,预计2019年我国猪肉进口量将增加。此外由于非洲猪瘟疫情影响,2019年我国猪肉进口量同比会增长。

2.4 2019年生猪价格会有一定幅度的上升

2019年,生猪和猪肉产量受能繁母猪和生猪存栏下降的影响将有所下降。此外,非洲猪瘟疫情对我国生猪市场的影响将持续,国内猪肉消费需求保持平稳。预计2019年我国生猪和猪肉价格会有一定幅度的上升,月度平均价格会在14~19元/kg之间,同时2019年下半年生猪价格进一步上升的可能性较大,此外养殖业的平均盈利水平会有所上升。