瑞华会计师事务所与振隆特产审计失败案例

2019-04-12徐伟鑫宋夏云

■徐伟鑫 宋夏云

一、引言

随着融资需求的产生,上市公司越来越多,也就意味着审计业务也在不断增加,然而审计失败的案例却频频出现在大众眼前。审计失败不仅影响到会计师事务所行业的生存和发展,同时也会影响信息使用者的决策,从而给社会经济秩序带来影响。本文就以振隆特产因其财务舞弊,IPO造假被中国证监会处罚为契机,分析为何瑞华会计师事务所在连续3年的报表审计中均未发现问题,而且出具了无保留意见。是什么原因导致瑞华会计师事务所的审计失败?本文通过查阅文献综述以及证监会出具的报告等分析了振隆特产的财务舞弊手段以及重点对注册会计师在审计中存在的问题进行分析,并且结合振隆特产的财务舞弊行为和瑞华会计师事务所的审计过失,探究审计失败的成因并提出防范审计失败的对策。本文旨在帮助大众和审计人员了解审计失败的原因,促使审计行业继续改善审计方法和使用先进技术,使得审计人员深刻认识到职业怀疑态度的必要,践行独立性。也能够使得会计师事务所对所内审计报告质量引起足够的重视,通过自我检查机制来防范失败的风险。

二、瑞华会计师事务所审计失败的案情分析

(一)瑞华会计师事务所的背景介绍

瑞华会计师事务所在全国大多数城市都设有分支机构,该所的专业能力在业界有较好的口碑,技术力量也居国内事务所前列。同时,瑞华会计师事务所有许多强劲的客户,主要有国家电网等40多家中央企业,340余家上市公司,以及鞍钢股份等多家A+H股、A+S股企业。横向对比来看,瑞华会计师事务所在国内会计师事务所综合评价为第一,而纵向来看,其业务收入水平一直在逐年增长。

(二)振隆特产财务舞弊分析

振隆特产为了满足IPO对连续三年盈利等的要求,其财务造假手段包括:

手段一:振隆特产的主要销售客户来源于海外,这会造成注册会计师难以调查而有所疏漏,振隆正是利用这一特点,选择人为调增销售合同的单价来虚增海外的销售收入,从而增加利润。

手段二:2012~2014年。振隆特产累计虚增利润 7 616.18万元,虚增存货数量 3 254.13吨,金额达7 631.24万元。这主要是通过降低原材料的价格和调节产品出成率,以及未在账面确认已处理霉变存货损失。

手段三:振隆特产虚增应收账款并利用第三方回款进行冲抵来调节应收账款的账龄。

(三)瑞华会计师事务所的审计过失

瑞华会计师事务所在2012~2014年对振隆特产进行了3年连续审计,都出具了无保留意见。可见,审计人员在审计时出现了很多过失。其中有对具体审计目标的认定出错,表现在对被审计单位销售合同的发生性认定和准确性认定出错;在存货监盘时运用错误的抽样方法导致其存在性认定出错等。同时瑞华会计师事务所在风险评估的实施上存在很多的缺陷,但是即使在发现可能存在重大错报风险时也没有实施相应的风险应对措施。在整个审计过程中,审计人员没有一直保持专业的职业怀疑态度;在了解内部控制时,审计人员在询问中轻易将被询问者的回答作为审计证据;在函证过程中,瑞华会计师事务所把向销售客户的询证函直接交由振隆特产的工作人员发出;在检查文件时未能发现销售合同格式及数据上的问题;没有实施充分的分析程序,从而未能发现数据的异常等情况。

三、瑞华会计师事务所审计失败的原因分析

(一)风险评估不完善

1.询问程序形式化且定位不准。

在实施询问过程中,瑞华会计师事务所一味地相信振隆特产公司工作人员的回答,没有保持职业怀疑态度并且未对询问内容进一步地核实,这会影响审计的效率和效果。

2.检查记录与文件的程序上执行不严格。

在振隆特产的招股说明书中曾描述其生产模式较为先进,但是审计人员并未对先进的设备和技术进行细致地审查,导致注册会计师未能发现被审计单位不符事实的生产模式。

振隆特产在报告期内营业收入均有一定幅度地增长,但其前五大销售客户极不稳定,2012和2013两个年度新增的国外客户占销售比重就达到了20%以上,在此异常情况下,注册会计师没有认真细致地检查振隆特产与海外的销售合同,只观察到2012年前后合同使用的格式不同,并未发现合同中缺少的一些基本要素,如:付款条件;对货物质量的约定;包装标准;需要提交的文件等,从而未能发现振隆特产为了虚增利润而人为调增合同单价的舞弊手段。

3.原材料、存货等问题上分析性程序的缺失。

在原材料问题上,振隆特产人为调增原材料的价格,但由于审计人员未对其价格进行分析,从而导致瑞华会计师事务所未能发现价格上的异样。通过横向比较当前与以前的产品成本、毛利率等信息得出变化情况,以及纵向对比该企业与行业内平均指标水平,就可以了解到这些信息变化幅度是否在合理的范围内。而在存货问题上,瑞华会计师事务所同样没有进行相应的分析程序,没有结合农业行业的存货水平以及行业的生产前景。可见,瑞华会计师事务所对振隆特产在分析程序的实施方面也存在较大问题。

(二)风险应对环节没有执行充分的审计程序

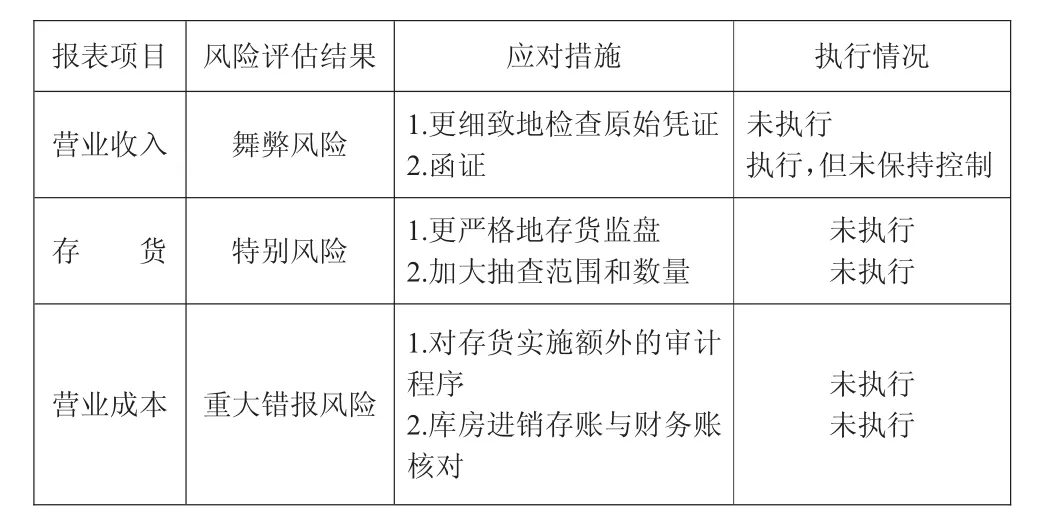

表1 瑞华会计师事务所风险评估和审计程序执行情况

如表1所示,瑞华会计师事务所对振隆特产的财务数据进行了风险评估,其结果不乏舞弊风险、重大错报风险等,而瑞华会计师事务所也确实在底稿中制定了相应的应对风险评估的措施,但令人意外的是大部分的审计程序未得到执行。因此,瑞华会计师事务所在对振隆特产的IPO审计中,其审计底稿只是建立在风险导向模型的基础上,并未真正落实,而这使得在实质性程序阶段存在严重的缺陷。

(三)存货监盘不到位

瑞华会计师事务所在对振隆特产存货执行抽查程序时,注册会计师未按规定进行审计检查,瑞华会计师事务所在记载振隆特产的审计底稿时,故意将底稿所记载的比例高于实际抽盘的比例,其在2012年和2013年的审计底稿中分别记载的抽盘比例为54.36%及67.85%,但是通过瑞华会计师事务所的《存货监盘具体情况说明》,我们可以知道审计人员没有对存货堆积的中心进行检查,而仅仅对裸露在外的部分进行了抽查。即使在2014年底稿中记载的抽盘比例高达88.56%,与上两年有较大增长,但实际抽盘比例和范围却仍未增长。可见审计人员并没有理解抽样检查的真正目的,抽查不仅是一项控制测试,更是实质性测试。因为在抽查中可以一方面确认被审计单位的盘点计划是否得到适当的执行,另一方面也可以证实被审计单位的存货实物总额。因此抽查是存货审计必不可少的、应得到审计人员高度重视的一项程序。尤其是对于振隆特产这样拥有大量存货的农业企业,即使其他的程序做得再严谨可能也无法做出正确的判断。

(四)函证程序操作不规范

函证作为第三方证据,较为真实可靠,但是在本案例的函证程序中,瑞华会计师事务所将询证函交给振隆特产的工作人员发出,并且没有对函证的地址进行复核,这会严重影响审计的效率以及增加审计的风险。审计人员没有保持必要的职业怀疑态度,从而没有及时发现被函证者提供的虚假或不实的函证信息。

四、会计师事务所避免审计失败的对策思考

(一)提高注册会计师团队的整体专业素质

注册会计师一定要加强风险意识,对被审计的企业所提供的相关材料都需要保持一种怀疑的态度,同时注册会计师作为团队的向导,传达的意思一定要清晰且明确,要不断提高审计人员的专业素养,在前期培养审计人员时,一定要多次强调审计的基本注意事项,例如本案例中的函证问题,审计人员要对函证的全过程进行控制,使其不得接触被审计单位的人,保证回函的可靠性。切不可因为简单而最基本的操作影响整个审计结果。

(二)重点关注风险应对措施是否得到有效实施

高风险审计项目容易导致审计失败,因此审计人员在审计时应重点关注,在设计应对措施时要更加具有针对性,同时要确保应对措施的正确实施。上文中瑞华会计师事务所将营业成本评估为存在重大错报风险,并将存货评估为存在特别风险,然而实际并未执行相应的舞弊风险应对措施与额外的审计程序,从而提高了审计失败的可能。所以我认为会计师事务所要对审计程序引起足够的重视,尤其是对审计底稿内容的贯彻落实。只要会计师事务所对审计团队的工作内容及进程足够关注,并加强对团队的监管,我相信这会在一定程度上改善因团队的疏忽和偷工减料造成的审计失败。

(三)实施更加细致的分析程序

分析程序是注册会计师在了解被审计单位及其环境时运用的重要程序之一,包括分析被审计单位横向纵向对比的数据,分析各种财务信息的变动情况,并与同行业对比,对于过高的比率注册会计师应保持高度职业怀疑并进行进一步的分析。如果在振隆特产的审计过程中,审计人员了解该农业行业的基本状况或者与同行业的同期收益进行分析比较,就能发现振隆特产的利润不符合行业发展趋势,从而发现问题。所以实施更加细致的分析程序能够帮助注册会计师更好地发现问题。

(四)建立健全会计师事务所质量控制制度

质量控制是提高审计质量、实现审计目标的重要途径。然而有一些会计师事务所的质量控制体制较为松散,例如本案例中的瑞华会计师事务所,在振隆特产的审计中,审计人员缺乏相应的监督和指导,以至于发生偷工减料和疏忽等问题,所以会计师事务所要建立健全质量控制制度,监督好审计人员在审计程序中的具体实施情况,加强审计团队的监管,在会计师事务所内营造一种良好的执业氛围。

五、研究结论

振隆特产公司为了IPO成功,在多个环节均存在造假行为,其手段相较于其他公司更为隐秘。然而,这并不意味着审计人员对于审计失败有了更加充分的理由。通过分析瑞华会计师事务所在审计中的过失以及失败的原因,会发现有些审计人员在保持独立严谨的态度到利用专业知识进行审计的过程中还存在较大的改进空间。在振隆特产的案例中,我认为对于振隆这样的农业企业,事务所对其存货监盘是至关重要的,因为会涉及到大量的存货问题。振隆主要依靠海外销售,那么事务所则应更加关注其海外销售合同及函证。瑞华会计师事务所在本案例中存在原则上的问题,那便是将函证交由被审计单位进行邮寄,这是严重影响审计证据的可靠性和真实性。分析性审计程序是获得审计证据更为客观的方法,不仅能提高效率,更能节省审计成本,而瑞华会计师事务所却严重缺失对振隆在采购单价和存货中的分析性程序。