增速放缓 低温酸奶首遇发展瓶颈

2019-04-10吕驰

吕 驰

低温酸奶增速放缓,部分城市呈现负增长

自2011年以来,低温酸奶一直属于增速较快的乳制品细分品类。2014年销售额增速达到26%,其余年份增速均在11%~15%之间,2011—2015年复合年均增长(CAGR)约15.7%(图1)。2015年在经济下滑、消费动力不足、行业竞争加剧的三重压力下,各类乳制品增速较2013年和2014年均有下滑,其中巴氏奶、UHT奶和含乳饮料增速为负,低温酸奶2015年销售额增速为15%,高于液态奶5%的行业平均增速,成为仅次于常温酸奶的明星产品。历年来,低温酸奶均已高于液态奶行业平均水平的增速发展,这一现象出现的原因得益于,酸奶品类的不断发展和消费升级趋势下消费者健康意识的觉醒。

图1 2011—2018年低温酸奶销售额与增速

图2 全国市场吸引力矩阵

与历年来低温酸奶品类高速发展不同,2018年低温酸奶首次增速放缓,疑似遭遇品类发展瓶颈。据AC尼尔森数据报告,MAT2018低温酸奶销售额增长率4.6%,低于乳制品行业平均增长水平6.5%。另外,根据部分机构研究数据表明,低温酸奶首次实现负增速(-1.1%),渗透率85.3%,相对于2016年国内城镇家庭98%酸奶渗透率有所下降(图2)。

低温酸奶占液奶整体销售占比:MAT LY销售占比为18.81%,MAT TY销售占比为18.46%,下降0.34 个百分点;低温酸奶占低温整体销售占比:MAT LY销售占比为68.44%,MAT TY销售占比为67.47%,下降0.34 个百分点(图3)。

图3 低温酸奶在液奶总体、低温总体占比及变化

图4 城市区域低温酸奶销售额及增速

大部分城市区域低温酸奶增速低于平均水平。各城市区域低温酸奶发展水平,除山西(18.4%)、贵州(14.3%)、河南(10.9%)、江苏(8.1%)、湖北(7.4%)、广西(7.4%)、广东(6.8%)、山东(6.5%)保持领先于乳制品平均增速外,剩下16 个省市增长率均低于乳制品平均增长水平,江西(6.4%)、河北(5.4%)、浙江(5.3%)、云南(4.5%)、云南(4.5%)、四川(4.2%)、黑龙江(3.3%)、上海(2.8%)、吉林(1.8%)、安徽(1.2%)、湖南(1.0%)、北京(0.1%),其中陕西(-0.3%)、辽宁(-1.9%)、天津(-1.9%)、福建(-2.4%)、重庆(-2.5%)地区呈现负增长(图4)。

终端便利店:低温酸奶经济效益明显下滑

据上海全家便利店负责人表示,低温酸奶经济效益出现下滑。以前低温酸奶35 个库存量单位(Stock keeping Unit,SKU),就能有35%的销售贡献;如今30 个SKU,销售额占比22%,赚钱的效率下滑。并表示,未来终端店要大力发展乳饮料。

自从2011年以来,低温酸奶销售额一直保持两位数的高速增长,2014年达到26%,其余年份增速均在11%~15%之间,为何2018年增速放缓到4.6%,低于乳制品行业平均增长水平6.5%?疑似遭遇市场瓶颈?快于牛奶(图5)。

原因一:酸奶市场空间虽广阔,但目前仍以常温酸奶为主导

近年来,随着市场的不断扩容,酸奶成为食品饮料中增长最快的品类之一。2016年中国酸奶行业市场规模曾一度达到1 010.17 亿元,市场首次突破千亿元。2017年牛奶销售额同比增长4%;而酸奶销售额首次超过牛奶,约为1 192 亿元,同比增长18%,增速远

图5 2013—2018年酸奶市场规模及增速变化

图6 2012—2018年常温酸奶市场规模变化

图7 2017—2018年各品类在液奶总体中销售占比及变化

图8 常温酸奶四大品牌占比及变化

2018年常温酸奶整体市场规模突破300 亿元,从渠道表现及数据来看,常温酸奶在未来2~3 年仍然是持续发展的品类(图6)。

AC尼尔森监测数据显示,对比MAT LY、MAT TY两年销售占比,常温酸奶依旧保持1.31%的增长,引领乳制品各品类的增长。其次为常温纯奶0.42%,低温纯奶0.4%,常温乳酸菌饮品0.23%(图7)。

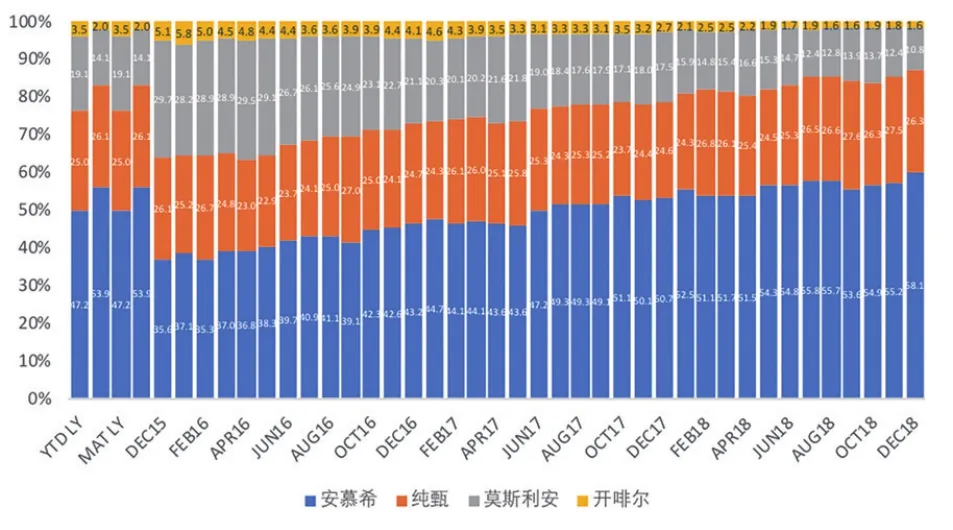

2015年12 月后,伊利安慕希赶超光明莫斯利安而成为行业领跑者,并一举领跑常温酸奶至今,占据常温酸奶近60%市场份额,在常温酸奶市场进行品类收割。安慕希MAT TY增长6.7 个百分点,纯甄MAT TY增长1.1 个百分点,莫斯利安MAT TY减少5 个百分点,开啡尔MAT TY减少1.5 个百分点(图8)。

图9 牙膏品牌第一提及率及实际销售份额

图10 伊利、蒙牛主要产品广告投放时长

原因二:营销模式粗暴,品牌效应拉动销量增长明显

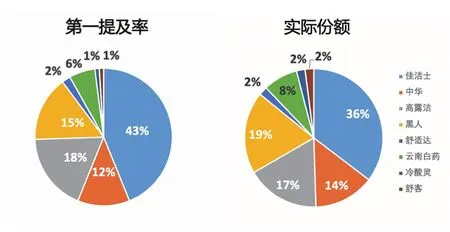

在快消品市场,有一个约定俗成的公式,即快消公式:第一提及率份额≈市场份额。明星代言×黄金时段综艺广告×巨额投放=市场第一提及率。

佳洁士为牙膏市场的第一提及率43%,其实际市场销售份额36%,基本上验证了这个快消公式(图9)。

2018年全年,伊利股份营收796 亿元,同比增长16.89%。据不完全统计,伊利股份上半年广告费用高达59.62 亿元,同比增长38.94%。其中伊利在2月布局冬奥营销,打造“燃情冬奥 新春活力季”的营销事件;并在各大综艺投入集中释放及新品加大宣传,如伊利金典牛奶冠名了湖南卫视的《歌手2018》,伊利安慕希冠名了浙江卫视《奔跑吧第二季》,伊利畅轻冠名了湖南卫视的《我是大侦探》,伊利金领冠冠名《了不起的孩子》第三季。在品牌效应的拉动下,伊利的“金典”“安慕希”“畅轻”“每益添”“Joy Day”“金领冠” “巧乐兹”“甄稀”等重点产品的销售额同期增长 30%以上。并创造了3 个销量过百亿的品牌,纯牛奶销量超过100 亿元,安慕希销量超140 亿元,金典突破100 亿元。

伊利金典广告投放时长高达150 小时左右,增速127%;蒙牛特仑苏广告投放时长高达140 左右,增速80%(图10)。

两大巨头主要产品投放时长约等于其他乳品企业广告市场投放时长总和。按照快消公式,也无外乎伊利、蒙牛两大巨头在2018年交了一份完美的答卷。

对比伊利、蒙牛高空式广告带来立竿见影的品牌效应,各区域乳品企业日积月累的口碑式教育则显得漫长而微弱。

原因三:低温品类细分空间广阔,资源无聚焦,经济效益差

低温酸奶的发展真正验证了“快鱼吃慢鱼”的快消品发展法则,如浓缩酸奶、褐色酸奶的发展就是如此,谁先夺得先机,谁就赢得市场,这一现象越来越被伊利、蒙牛的“新品覆盖策略”所代替。

低温酸奶细分空间潜力仍然很巨大。但也正是如此,低温酸奶细分品类遍地开花,但企业资源聚焦少,产品经济效益小。一方面,受制于低温酸奶保质期较短,且需要冷链储运,销售半径相对较短的特点,在伊利、蒙牛以常温为主要创收的市场环境下,低温发展遭遇瓶颈理所应当;另一方面,这也无疑又一次证明,解决了时间、运输问题,低温酸奶市场仍有很大的发展空间。

随着消费水平的提升和健康意识的增强,使越来越多的消费者倾向于购买更加优质的产品,“天然、无添加、新鲜、特色”等成为当下低温酸奶的主诉求。

而随着市场的发展和消费需求的变化,低温酸奶发展历程主要有以下几个趋势。

产品零食化

2016年11 月左右,乳业巨头伊利推出一款JOY DAY的高品质低温酸奶,终端零售价29.7 元/3 杯(每杯220 克)。该产品以100%高品质的生牛乳为奶源,还添加了欧洲进口脆巧克力和蓝莓果粒,超大的吸管配置让消费者在享受酸奶的同时品尝巧克力豆的香甜和蓝莓的清甜,将酸奶“零食化”属性发挥到极致。

无独有偶,山东济南佳宝推出一款“麦+”酸奶,该产品以100%鲜奶发酵而成,并配合“燕麦”“黄桃”,混合果粒和谷粒添加物,并在上市初期开启“买酸奶送料包”的促销活动,其中料包内混合了多种坚果。

口感极味化

·口味丰富化

低温酸奶由单一原味向基础果味,再向高级果味延展;由单一口味向复合型口味乃至混合型口味发展,这种变化无一不加深了消费者对产品的记忆点;

山东济南佳宝乳业牛奶坊(青柠味)、山东济南迎春乐素雪(青柠味)等新产品;法国达能碧悠(香草味、蓝莓味、葡萄味);简爱裸酸奶(榴莲味、百香果味);伊利安慕希(黄桃+燕麦),每益添(蔓越莓奇亚籽口味);赏味酪乳(多莓浆果);味全满足点(芒果凤梨味);莫斯利安两果三蔬(树莓、蓝莓、番茄、胡萝卜;苹果、柠檬、西兰花、黄瓜芹菜)等;

·高蛋白质、高脂肪

以高蛋白为代表的浓酸酸奶(天润、雪原、西域春、庄园等)和简爱裸酸奶等。

以高脂肪为代表的酸奶(如简爱、优诺、乐纯等)。

·浓稠性、畅饮型

对比低温酸奶的发展,消费者由浓稠型的希腊酸奶向清爽型的畅饮型酸奶过渡;早在2016年5月,新希望蝶泉推出一款玻璃瓶产品——云上时光。内容物由浓稠型的希腊酸奶变为搅拌型常温酸乳,保质期150 天,同样在终端市场低温环境下进行售卖。

消费场景化

·餐饮渠道

卡士就从餐后消费场景入手,将餐后1 小时定位餐后专属的助消化酸奶,打造了一个消费新场景。·佐餐/代餐产品

达能碧悠卡趣滋谷物组合酸奶,定位代餐酸奶,主要的消费场景为两餐之间,品牌核心价值为抵抗小饥饿,采用酸奶 + 谷物包形式,复合谷物脆包括南瓜籽、澳洲燕麦、美国扁桃仁、蔓越莓。

卡士双倍蛋白酸奶同样有着代餐的定位,整杯酸奶中蛋白质含量高达 8 克,并且是清洁标签,不添加食品添加剂,品牌主张为“高蛋白饱腹感,轻松对抗小饥饿” 。

·运动型健康管理

卡士 YO KEEP,定位体重管理代餐酸奶,品牌核心价值为塑造理想型体,目标人群为健身爱好者,主要的消费场景为运动前后,产品主要卖点为奶酪制作法、纯天然、高蛋白、低脂 / 零脂以及低糖 / 无糖。

光明在全民健身日推出的yoGreak有格高蛋白牛乳,也是定位运动健身人群的一款高蛋白乳品。

Change 酸奶在小米有品上线,这款产品采用进口或国内优质品牌食品用料,坚持 0 蔗糖、0 脂肪、0 增稠剂、0 防腐剂、0 色素、0 香精,每1 杯都有超过 10克蛋白质,这几乎就是为运动达人定制的产品。

产品功能化

·以主打肠道健康、调理肠道为机理的益生菌酸奶

以菌种名称、菌种数量、菌种群为概念的功能型酸奶;如蒙牛的冠益乳是国内较早获得保健批号的酸奶,通过“调节肠道菌群,增强免疫力”的诉求成为此类产品的领导者;新希望推出活润LB-8 酸奶,满足新生代消费者对于“调理肠胃,促进消化”的需求;简爱身体知道 LGG益生菌肠胃动力低温酸奶;元気森林元气每日清体日式益生菌酸奶。

·其他细分功能

如光明健能Jcan,一款添加具有吸附体内镉(重金属)菌种的“淘金高手”,另一款是添加梨与枇杷混合果汁的“清润高手”,主打防雾霾伤害。

高端享受化

·地域享受

内蒙古雪原乳业“蒙马苏里”“生在草原”“天边的额吉”,来自“正宗蒙古大草原”的享受;正如“优诺”给消费者浪漫之都的法属风情享受;惠丰“俄罗斯烤酸奶”不同于“俄式烤酸奶”,给人以正宗的异域风情享受。·怀旧情怀

早年流行的各地城市印象酸奶,打造区域地域特色产品,一股浓浓的享受风。

·提升阙值

如光明赏味轻酪,品牌核心价值是释放自己、愉悦自己、犒赏自己。以随时随地找理由犒赏自己提升产品价值。如味全旗下的“放肆点”和“满足点”两个系列化产品,强调美味、享受、愉悦,专注于纵享型利益细分市场。

产品安全化

·零添加

随着生活水平和生活质量的提高,消费者对“安全、零添加”产品的需求也越来越多,如何抢占消费者心智,则是企业考虑的关键因素。

以零添加为主要诉求的“简爱”无添加、光明“如实”无添加发酵乳。

·相对零添加

以相对零添加的新希望“初心”,味全 “简单点”,简爱“裸酸奶”。相对零添加的核心是净化标签,减轻消费者对不良添加剂的担忧。

·有机认证

蒙牛特仑苏有机酸奶,是从非有机原料升维到有机原料。再次认证乳制品的升维创新主要集中于健康和营养方面。

消费个性化/创新化

·褐色酸奶

以三元布朗旎烧酸奶,和润日式酸奶,褐色炭烧、俄罗斯烤酸奶等为代表的褐色酸奶YTD16增幅260.1%,YTD17增幅149.3%,销售额200.2 亿元,占总体液奶销售额0.2%。

惠丰俄罗斯烤酸奶从0到300 吨的进阶之路,正是以褐色酸奶为起点,以良好的口感,不断丰富产品线,进一步扩大成本优势。

·酪乳概念

深圳卡士酸奶一向以高端创新性产品为消费者所熟知,其中原态酪乳产品占2015年销售额的10%左右,终端零售价7.9 元/125 克,以成为高端跑量型产品,培养了固定的消费群体。

2016年9 月,在华南市场,广州光明乳业推出“芝打”酸奶,号称“英伦芝士打造,国内第一款真正添加芝士的酸奶”,以“真正英伦芝士”为核心诉求,在年轻消费者领域内获得了认同。

君乐宝的”涨芝士” 给人以“芝士”的品类联想,在酸奶和芝士品类的创新上获得了极大的成功。

包装媒体化

每天数以万计的广告都在争夺消费者的眼球。超过80%的数字广告被观看还不到一眨眼的时间,平均每个广告被浏览的时间只有1.7 秒(数据来自尼尔森中国区数字广告统计数据)。除去蒙牛、伊利两强巨额的广告费用投放,最好的广告就是产品本身。

一款生命力较强的产品必定承载了差异化的产品概念和独具特色的产品包装形式。味全的“拼字瓶”更是以一种好玩的沟通方式,让牛奶不止有营养,还十分有趣;如内蒙古雪原乳业兰格格蓝色陶瓷瓶体现了民族区域特色。

综上所述,低温酸奶品类细分的发展趋势虽然没有让企业的资源得到聚焦,但这也正表明乳品企业在这个品类领域涉足尚浅,未来发展空间十分巨大。正所谓,星星之火,可以燎原。

原因四:消费者乳制品知识欠缺,仍需加大教育

消费者不明白活菌的好处

随着消费升级的发展,消费者对乳制品的需求逐渐表现为健康,安全。但在现有的乳制品认识下,消费者能接受酸奶菌种对肠胃的调理功能,却不知道死菌和活菌的区别,对益生菌的作用一知半解。更有甚者,消费者在明知常温酸奶没有活菌的情况下,仍旧选择安慕希产品。当问及这一现象时,消费者普遍反映是因为安慕希的广告投放量大,高空广告带来的品牌效应弥补了消费者乳制品知识的欠缺。

消费者新鲜认知模糊

在市场调研中发现,消费者普遍对新鲜有好感,但对新鲜的辨别能力较低。常温酸奶保质期150 天,出厂1 个月,保质期才过了五分之一;而对比低温酸奶20 几天的保质期,出厂10 几天,保质期已经过了1 个月,所以常温酸奶比较新鲜。

在消费者乳制品认知欠缺的情况下,消费者对产品的选择只能用品牌效应来弥补。谁的广告投放量大,谁就占据了解释权。而低温酸奶的教育,只能靠区域乳品企业长期不断地大力坚持,以树立消费壁垒。

原因五:电商发展扩大乳制品销售半径,加剧市场竞争激烈化程度

受制于市场区域的制约,区域型乳品企业的销售范围有限。除了蒙牛、伊利全国性乳品企业外,各区域型乳品企业在本土市场上各自为营。而随着电子商务的发展,打破了原有区域型市场的封闭性格局。

电子商务越来越成为年轻消费者的购物主流方式;而保质期长的常温类产品,更加符合电子商务发展的需求。这一发展也愈发使产品销售脱离了原本销售区域的限制,扩大了产品的销售范围,从而增加了市场的激烈化程度。

目前低温酸奶在一至三线城市的销售额占七成左右,但增速放缓;低线市场增速较快,市场开始下沉。

但不可否认的是,生鲜冷链物流的发展也会让低温产品走的更远成为可能。低温产品搭上电商发展的顺风车,指日可待。