谁能打破电商业寡头垄断

2019-04-08林宸

林宸

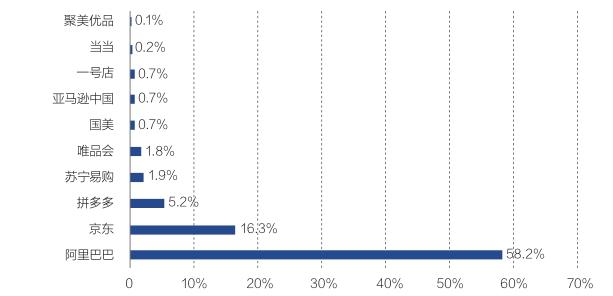

中国电商市场的寡头垄断格局非常明显。根据eMarketer的数据,2018年中国网购额突破了全社会消费品零售总额的20%。而在电商零售市场份额中,阿里巴巴(淘宝+天猫)占了58.2%,京东占16.3%,这两家就占了超过四分之三的市场份额。第三名是拼多多,份额5.2%。往后是苏宁、唯品会、国美电器,份额分别为1.9%、1.8%和0.7%。第七到第十名是亚马逊中国(0.7%)、一号店(沃尔玛中国0.7%)、当当(0.2%)、聚美优品(0.1%)。前十名里七家纯电商,三家传统零售企业份额只有3.3%。

相比之下,美国电商市场情况大不一样。2018年,亚马逊独占44.8%市场份额,第二名e-Bay份额6.8%,第十名是做家居的垂直电商Wayfair,份额1.1%,前十名里只有这三家是纯电商。第四名是苹果(没错,造iPhone的苹果),份额3.8%。其余六家都是传统零售企业,沃尔玛第三,份额4%,第五到第十名是家得宝、百思买、梅西百货、Qurate零售集团、Costco。六家合计,份额10.5%。沃尔玛上升势头强劲,eMarketer预测今年其份额将升到4.6%,2017年其只有3.3%。

并且,中国电商市场的寡头垄断格局至少在五年前就定型了,美国电商市场亚马逊一股独大的态势直到2017年之后才日益明显,美国零售业的实体企业最近两三年才真正感受到竞争压力,处境才开始恶化。

为何会有这种不同?

中国电商势力远远大过美国,很大程度上是因为中国零售业的实体企业实力太弱,主动往线上走的意识也太弱。2013年麦肯锡有个调查,中国只有25%的中小企业主动利用互联网面对顾客,美国的比例是85%。美国很多的街头小店、小餐馆都有自己的网站和线上线下打通的会员系统,中国很多中小企业甚至大企业都既不具备这种能力也没有这种意识,普遍依赖互联网公司建立线上能力。麦肯锡的调研显示,中国90%的企业,线上能力依赖互联网巨头的大平台,美国的比例是24%。

实力天然有差距之外,监管环境不同也有利于中国互联网公司坐大。在美国,你很难想象一家公司能够把零售、支付、金融、娱乐全部打通来自己做,法律不会允许这样的垄断巨头出现。你也很难想象一位著名企业家公开讲用户不在意隐私,愿意用隐私换取生活便利,因为法律不会允许企业无所遁形地获取用户数据。面对售卖假货、流量造假、评论造假时,美国的监管也更严格,上述造假都可能被刑责论处,也均有法院判例。

亚马逊近年来竞争优势显著扩大,主要因素不是渠道垄断,而是相较传统零售企业,它的技术优势日益凸显。例如,在多年积累之后,相比沃尔玛,亚马逊掌握的数据量更大,算力和算法更强,它就能给供应商提供更有针对性的意见,例如如何优化产品目录、精算库存、实现预测式发货,这样它的供应链效率就更高——沃尔玛每发出50万件商品,亚马逊就可以发出1000万件商品。同样基于数据、算力和算法,亚马逊建立了一套实时动态优化价格体系,它的后台会计算你的消费意愿,并据此动态定价,从而获取更高的毛利率。例如,当它发现你的手机电池电量很低时,就会把价格定高一些;当它发现一件商品你没加入过购物车,那就把价格定低一些。

这里面的关键词是数据主权。美国企业这方面的意识比中国企业强得多,前者是实在打不过了才缴械投降(关店倒闭或被收购),后者很多是从未有过抵抗意愿,直接就把自己的命运交给互联网巨头了。可能他们觉得反正线上的事情自己也做不好,不如就交给互联网巨头去做,被他们注资甚至收购也无妨,但这是非常不努力、非常没有想清楚的表现。因为对于零售企业,最重要的资产就是你的消费者,消费者去哪儿你就该去哪儿,线下往线上走不可避免,放弃线上就意味着你没办法服务你的消费者。在这个数据为王的时代,很难想象一个不掌握用户数据的企业该如何立足市场。

图:2018年中国网购市场份额

现在一些互联网巨头号稱赋能实体企业,开放数据平台,“你只需专心卖货,剩下的交给我来做”。其实它开放给你的只是浅层数据,比如新客老客占比、下单地址、加了购物车的有多少、转化率有多少等等。但它不会告诉你消费者的浏览记录、在某个页面上停留了多久,这些才是可以用来做供应链优化的最有价值的信息。

所以实体企业面临着一个两难,要么不畏艰难打造自己的数据系统,要么被互联网巨头套牢得更深。过去它卖流量卖广告给你,现在它卖数据给你,而这些数据就来自于你。

这是针对B端(零售企业)而言,对于C端(消费者),自己的数据掌握在谁手里是不是无所谓呢?是不是掌握在平台巨头手里,自己更方便实惠呢?这种观点似是而非。当你的隐私被巨头悉数获取之后,它就会无所不用其极地让你生活在一个更加狭窄的世界里,你看到的商品是它想让你看到的,你看到的价格是针对你一个人设计的。就好像电影《楚门的世界》,楚门看似快乐地生活着,实际上他的世界里就他一个真人,其他所有人都是演员,他置身的是电视公司的真人秀,只有他一个人被蒙在鼓里。生活在这样的世界里到底是好事还是坏事呢?

但是,在平台巨头已经如此强大的今天,实体企业还能走出“楚门的世界”吗?

我举一个餐饮的例子,肯德基。肯德基在中国有6000多家店,加盟店的数目是个位数,基本上是全自营。现在他们的移动点单系统、收银系统全部都是自主研发自主产权,把数据主权牢牢握在自己手里。做这件事用了很长的时间,但是厚积薄发,一旦完成,竞争力提高就会立竿见影。

美国也有一个很好的例子,百思买(BESTBUY)。百思买2012年、2013年非常惨,这两年美国出现关店潮,百思买却扭亏为盈逆势上扬。过去五年,亚马逊股价涨了486%,百思买股价涨了300%多,只是略逊一筹。怎么做到的?打通线上线下,利用渠道下沉优势,通过服务收入抹平与电商的成本差异,实现同样的低价。它能做到这一点,得益于其强大的会员系统,也就是对用户数据资产的掌控,它能够从卖单品变成卖整体解决方案,比如智能家居服务,百思买团队到客户家里提供定制化的家居设计。

零售业很可能正在迎来一个转折点,会出现脱颖而出的新选手。零售业最早是货-场-人,生产型企业主导,生产出产品,通过渠道卖到消费者手里;后来变成了场-货-人,渠道为王,先是国美苏宁这样的线下大渠道、后是阿里京东这样的线上大平台享受高额溢价;现在正在开启人-场-货的阶段,人为核心、消费者为核心,货可以不通过场,而是通过社交平台,粉丝推荐来找到人。这很大程度上颠覆了当下平台巨头的人找货逻辑。人靠搜索找货,靠搜索就是流量为王,流量都掌握在大平台手里,你找到的是竞价排名后的货。

拼多多可以被视为颠覆者。打开拼多多的页面就会发现,搜索功能很不明顯,购物车也不好找,这是故意的。企鹅调研平台的数据显示,淘宝京东95%以上的人是通过搜索页面找到商品,50%以上是通过收藏加购物车找到商品,而拼多多通过搜索进去的只有一半左右,另一半是通过微信群里的推荐链接,和来自拼多多主页的推荐去下单的。它的逻辑不再是基于流量搜索的人找货,而是基于算法推荐的货找人。这有可能成为零售业的发展趋势,它能让消费者不必浪费心力在搜索上,还能消除不健康的商业模式,例如刷单。新逻辑之下,制胜关键是谁能拥有更智能化的、更符合消费者需求的推荐算法。

表:2017年-2019年电子商务零售额排名前十的美国公司

当下电商巨头的立身之本是平台,做平台势必要做流量,要做搜索付费广告,巨头的大部分收入来自广告,这意味着他们最在乎的是谁能给更多的广告费,而不是了解顾客需求、设计生产更好的产品、对供应链系统做优化改造。这正是新一代电商和实体业的机会。当实体企业慢慢掌握了数字化营销、数字化运营的能力后,它们就可以接触到终端消费者,可以做针对性的精细化运营,就会降低对大平台的依赖。

如果我们对比一下2008年和2018年的全球前20大互联网公司,两个名单上都有的公司只有三分之一,2008年的前20大,有的今天已经不复存在了,比如雅虎。2018年的前20大,很多当年还没成立,比如蚂蚁金服、京东、小米、滴滴、美团、头条。所以,电商业的寡头垄断格局是否牢不可破?答案很可能是NO,哪怕在中国亦是如此。

(作者为中欧国际工商学院市场营销学助理教授;编辑:马克)