房价上涨、产品贸易性与工业就业

2019-04-08周华东周亚虹贺小丹

周华东, 周亚虹, 贺小丹

(1. 合肥工业大学 经济学院,安徽 合肥 230601; 2. 上海财经大学 经济学院,上海 200433;3. 首都经济贸易大学 经济学院,北京 100070)

一、问题提出

自20世纪末住房制度全面改革至今,中国商品房价格直线上涨,全国商品房平均销售价格1999年为2 053元/平方米,2017年涨至7 900元/平方米,18年间增长超过2.8倍,年均增长率为8%。剔除通货膨胀因素后增长1.25倍,年均增长率为6%。与此同时,西方主要发达国家房价像“过山车”般跌宕起伏,Case-Shiller指数衡量的房价从2000年到2006年上涨逾80%,随后疯狂下跌,到2012年下跌近30%,其后强劲复苏。房价波动对社会经济各方面产生了深远的影响,日益受到社会各界的广泛重视。

学术界围绕房价变化对家庭消费、企业投融资以及宏观经济波动展开了大量研究。在20世纪80年代,Elliott(1980)较早在持久收入模型框架下考察了不同类型持久收入对消费的影响,发现房地产等非金融财富变化对消费缺乏解释力。Bhatia(1987)对此结果提出质疑,他采用更合理的房地产价值度量方法后发现,房地产价值上升对消费具有显著正向影响。Case等(2005)进一步研究发现了房地产财富对家庭消费有重要影响,且该影响远大于金融财富的影响。然而,他们的研究在学术界引起众多争议,使得房地产财富效应的研究工作蓬勃展开。2007年全球金融危机中房地产价格和居民消费同步变化的密切联系激发了国内外学术界关于房地产财富效应的研究热潮(Case等,2005、2013;Campbell和Cocco,2007;Mian等,2013;赵西亮等,2014;陈斌开和杨汝岱,2013;李雪松和黄彦彦,2015)。沿另一个方向,部分文献近期开始考察房价变化对企业行为的影响。Chaney等(2012)、Gan(2007)及曾海舰(2012)研究了在企业投资和融资决策中房地产价格变化所起的作用;黄健柏等(2015)发现,不同行业属性和所有制属性企业的过度投资受到工业用地价格扭曲的影响;陈斌开等(2015)、罗知和张川川(2015)发现房地产价格和房地产投资对企业的资源配置及生产率产生重要影响;Kerr等(2015)、Schmalz等(2017)、吴晓瑜等(2014)考察了房价变化对创业活动的影响。此外,源自Bernanke等(1999)、Kiyotaki和Moore(1997)的金融加速器理论,Iacoviello(2005)、Iacoviello和Neri(2010)、Liu等(2013)、Favilukis等(2017)将房地产部门引入DSGE(动态随机一般均衡)模型考察房地产价格变化在宏观经济波动中所起的作用。

然而,现有文献较少涉及房价变化对劳动力就业的影响。2007年爆发的全球金融危机中,相伴发生的房价下跌、消费减少与失业增加促使学术界更加深入地思考房价波动对实体经济的影响,研究视角也从房价波动对消费、信贷的影响逐步扩展到对就业的影响。Adelino等(2015)、Charles等(2018)研究了次贷危机发生前美国房价上涨对就业的影响,发现这段时期房价上涨使得就业显著增加。Adelino等(2015)指出,房价上涨对同一地区同一行业中的小规模企业雇佣人数的影响大于大规模企业,对那些具有低启动资本要求的行业雇佣人数的影响也大于具有高启动资本要求的行业,这说明是抵押担保效应而非财富效应在起作用。Charles等(2018)发现,美国该时期出现的房价上涨对就业的正面影响与制造业衰退对就业的负面影响交织在一起,使得后者被掩盖了。Mian和Sufi(2014)、Giroud和Mueller(2017)则研究了次贷危机发生后美国房价下跌对就业的影响,发现这段时期房价下跌使得就业显著减少。Mian和Sufi(2014)表明,房地产财富效应对美国2007-2009年间的就业锐减负有重要责任。房价下降显著减少了非贸易性行业的就业,但对贸易性行业就业没有显著影响。这表明房价下降是通过财富渠道而非担保渠道影响就业。Giroud和Mueller(2017)认为,次贷危机后的房价下跌降低了消费者需求,进而对就业带来负面影响。其中,企业的资产负债表产生了重要影响——高杠杆的企业和拥有更多高杆杆企业的地区都遭受了更大的就业损失。最近,周华东和高玲玲(2018)研究了中国房价上涨对制造业就业的影响,发现中国房价上涨对制造业企业就业存在促进作用,房价上涨并非制造业“用工难”的幕后推手。相较于周华东和高玲玲(2018),本文使用了更新的数据,并利用不同的实证策略检验房价对就业的影响机制。

中国目前这一轮房价上涨持续了近20年,对社会经济带来重大影响,全面评估这一轮房价上涨对中国社会经济生活各方面的影响具有重要的理论与实践意义。本文针对当前文献较少涉及房价上涨对工业企业就业的影响展开研究,从微观企业的层面探讨房价变化对工业就业的影响效果与机制,对于如何调控房价、促进实体经济发展的政策讨论具有重要意义。中国目前位于城市化进程快速推进、经济社会快速转型的关键时期,劳动力就业问题居于社会经济工作的核心地位。党和政府一贯高度重视就业问题。习近平总书记在党的十九大报告中指出,“就业是最大的民生。要坚持就业优先战略和积极就业政策,实现更高质量和更充分就业。”李克强总理多次强调“稳增长说到底就是为了保就业”。但近期中国经济下行压力凸显,国内生产总值增速持续下降,2015年第三季度同比增速已降至6.9%,自2009年第二季度以来首次跌破7%,且2015-2017年的GDP增长率一直低于7%。这段时间我国工业一直处于低谷,工业企业增加值和利润的同比增速一路下降。2015年11月李克强总理在国务院常务会议上指出,“中国工业正处在转型升级的关键时期,当前要着力稳定工业增长,优化产业结构,提高企业效益,对稳住就业、巩固经济向好基础意义重大”。在这一背景下,深入考察房价变化对工业企业劳动力就业的影响机制和效果具有重要的实践意义。

本文旨在剖析房价变化对工业企业劳动力就业的影响效果和传导机制,并利用1999-2007年中国工业企业数据进行实证检验。本文发现,房价上涨显著促进了工业企业劳动力就业。在此基础上,通过考察房价变化对不同产品贸易性类型企业劳动力就业的影响,进一步检验究竟是何种途径在发挥主要作用。本文可能的贡献在于:利用工业企业层面数据研究探讨了房价上涨对劳动力就业的影响,并基于房价变化对生产不同贸易类型产品的企业就业的异质性影响,检验房价影响就业的传导途径。本文有助于加深理解房地产价格如何从就业角度影响实体经济,对房地产调控及推动就业相关政策讨论具有一定的借鉴意义。

本文结构安排如下:第二部分阐述房价变化影响劳动力就业的“挤出效应”、“需求效应”及“担保效应”,第三部分介绍本文采用的工业企业数据与省级数据以及选择的变量,第四部分汇报经验分析结果,第五部分检验房价上涨影响工业企业劳动力就业的传导途径,最后总结全文并提出政策建议。

二、房价变化对劳动力就业的影响机制

房价变化对包括劳动力就业在内的国民经济各个方面产生了深远影响。房价变化既通过在房地产行业和其他行业之间进行资源再配置对劳动力就业带来直接影响,也通过影响社会的消费和投资需求从而对劳动力就业带来间接影响。房价变化对工业企业劳动力就业的理论机制影响可以归纳为如下三类:挤出效应、需求效应以及担保效应。

“挤出效应”指房价的不断上涨带来房地产行业的高额利润,资本追逐利润的本质必然带来一个结果——吸引包括工业资本在内的大量其他资本进入房地产行业,从而挤占了工业领域的投资。中央电视台的“新闻1+1”节目,在2010年曾经对包括海信、格力、TCL、海尔等家电巨头企业在内的制造业企业受房地产行业丰厚利润吸引大举进入房地产市场的盛况进行专题报道。大牌服装企业红豆股份2010年上半年营业收入约13亿元,其旗下的房地产开发企业红豆置业的营业收入逾9亿元,占营业收入的近70%;另一家著名服装企业雅戈尔早在1992年就涉足房地产开发,并成为多地“地王”。王芳和姚玲珍(2018)发现,较高的房地产价格抑制了私营企业的总体投资规模。Chen等(2016)指出,房价上涨增加了企业的房地产投资,减少了非房地产投资;且相对于持有房地产的企业而言,房价上涨减少了未持有房地产的企业的投资。由此可见,过去若干年来,在房价上涨引致可观利润的驱动下大量资源投入房地产市场,占据了工业企业生存发展空间,使得实体经济受房地产兴盛之累。中国房价的逐年上升产生了较强的“挤出效应”,对工业企业的就业产生明显的负面影响。

“需求效应”指由于居民房地产财富净值增加刺激总需求引起的就业增加——房价上涨使居民房地产财富增加,财富增加刺激家庭消费,从而带来就业增加。对拥有住房的居民来说,房价变化通过直接财富途径与抵押担保途径影响消费:直接财富途径源自生命周期理论,指房价上涨通过放松居民的生命周期预算约束来促进消费;抵押担保途径则源于金融市场不完善,指房价上涨使得作为抵押担保主体的房地产价值增加,从而使得可贷资金增加,有效地缓解了家庭面临的信贷约束,那些受较强信贷约束的家庭将增加消费支出。这两种途径都使得房价上涨推动家庭消费增加。对无房居民来说,房价上涨一方面增加其租房支出,从而减少其非住房消费,同时他们也需要为购买住房而增加储蓄,间接减少其非住房消费;另一方面,房价上涨过快使部分没有住房但又准备购买住房的居民可能放弃购买住房的计划,把资金转而分配至非住房消费方面。因而,房价上涨对无房居民消费的影响方向并不确定。国家统计局住户调查办公室在2011年报告显示,截至2010年底中国城镇居民的自有住房率高达89%。同时,据北京大学中国社会科学调查中心出版的《中国民生发展报告2014》,2012年中国家庭财产构成中房产占74.7%。也就是说,中国拥有住房的居民比例极高。现有文献研究指出,房价上涨对消费支出有显著的正向影响(Li等,2016;Mian等,2013;Aladangady,2017;赵西亮等,2014;杜莉等,2013),进而促进社会劳动力就业增长。

“担保效应”指房价上涨使得企业持有的房地产价值增加,提高了企业抵押担保标的价值,缓解了企业信贷约束,有助于增加企业投资和雇佣规模。Bernanke等(1999)、Kiyotaki和Moore(1997)提出的金融加速器理论指出,信贷市场会放大对经济主体的外部冲击,一些原本微不足道的扰动在企业和市场间的相互作用下被放大,从而引发较大的宏观经济波动。鉴于房地产在世界各国都是非常重要的抵押资产,房价上升使企业拥有的商业房地产价值相应上升,增加了企业可用来抵押担保的资产价值。由此,企业既可以在信贷市场上获得更多资源,也可以通过改善资产负债表来降低企业的外部融资成本。总之,信贷约束缓解使得工业企业在信贷市场上获得资源的能力有所提高,有助于企业增加投资和劳动力雇佣。Chaney等(2012)、曾海舰(2012)、余静文和谭静(2015)表明抵押担保效应在美国和中国都显著存在。

综上,房价上涨的“挤出效应”抑制劳动力就业,“需求效应”和“担保效应”促进劳动力就业。正向影响和负向影响同时存在,使得对房价上涨整体上如何影响劳动力就业,以及通过何种传导途径产生影响等问题的分析相对复杂,需要进行翔实的实证检验。

三、数据与变量

(一)数据说明

本文研究所用数据包括企业层面数据和省级层面数据。企业数据采用国家统计局的全部国有及规模以上非国有工业企业数据,该数据库包括所有国有工业企业与主营业务收入500万元以上的非国有工业企业。此处的工业包括:采掘业、制造业、电力、燃气及水的生产和供应业等。工业企业数据库覆盖绝大部分中国工业企业,比如从企业销售额看,据2004年的第一次全国经济普查年报,2004年工业企业销售额约为21.8万亿元,而该数据库中当年所有企业的销售额约为19.6万亿元,约占全国工业企业的89%。因此,利用工业企业数据库可以近似地反映中国工业的全貌。

参考Cai和Liu(2009)、聂辉华等(2012)的做法,本文对数据库采取如下常规处理方式:(1)删去总资产、固定资产、应付工资及福利、销售额等重要指标小于0或缺失的企业样本;(2)删去总资产小于固定资产净值、总资产小于流动资产、累计折旧小于当期折旧的那部分企业样本;(3)删去实收资本小于等于零的企业样本;(4)删除总资产、负债总额、销售收入、工业增加值等重要指标最大和最小的百分之一极端值。

基于中国房价变化时间的特点,本文主要利用我国1999-2007年间的工业企业数据进行经验研究。其理由在于:首先,中国住房制度的全面市场化从1998年开始,因而1999年成为多数研究中国房地产问题的文献所用的初始年份。其次,2008年全球金融危机的全面爆发波及中国,2008年成为从1999年以来我国房价下降的唯一年份。考虑到该外部影响,本文数据结束年份设定为2007年。再次,虽然中国工业企业数据迄今可以获得的年份是1998-2013年,但2008-2013年数据质量较差(Brandt等,2012),很多文献仍使用1998-2007年数据进行研究(毕青苗等,2018;吴万宗等,2018)。同时,由于本文用到的重要指标“本年折旧”2008-2010年数据缺失,“职工数”2011年数据缺失,所以主要选择的是1999-2007年工业企业数据进行研究,并在稳健性检验部分加入2012-2013年数据进行检验。

(二)变量说明

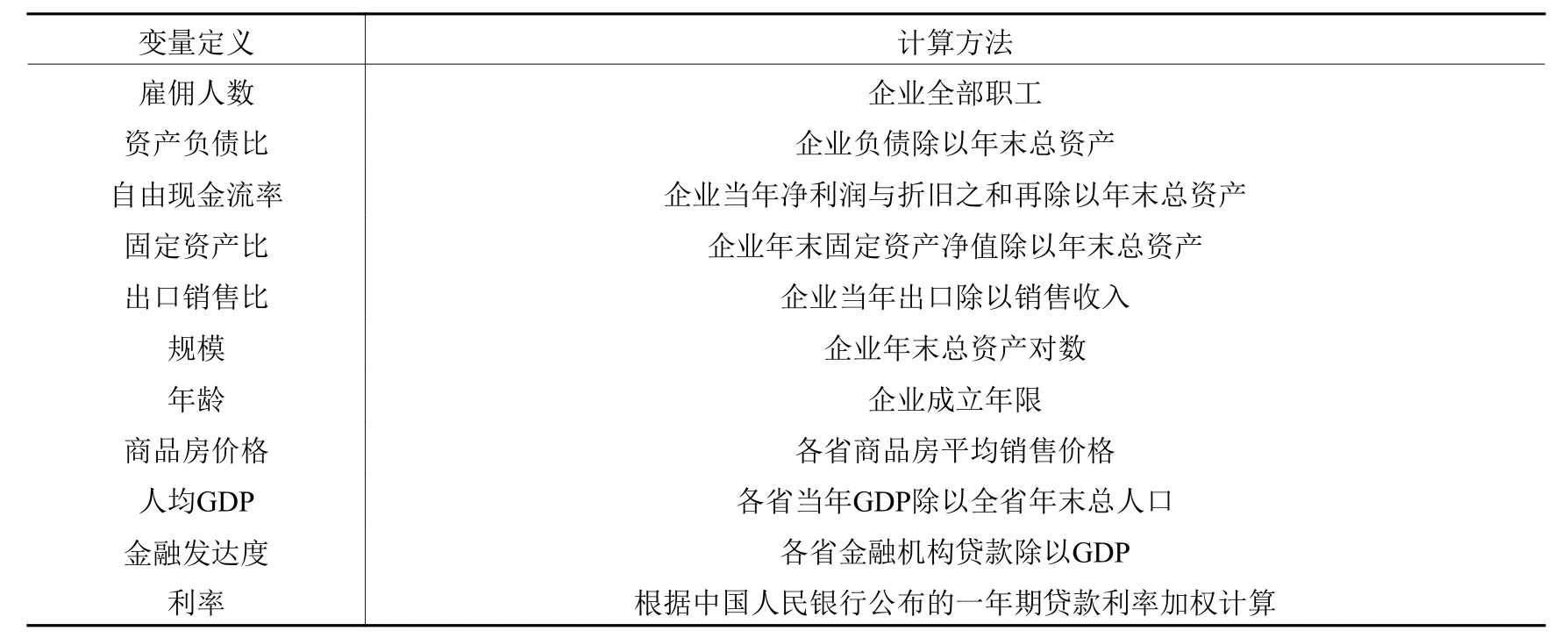

本文选取企业雇佣人数作为被解释变量,选取省级商品房平均销售价格以及商业营业用房价格为核心解释变量。同时,将一系列企业个体特征和地区特征作为控制变量,即企业固定资产投资率、企业自由现金流比率、企业固定资产比重、企业总资产、各省人均GDP、各省金融发达度、银行一年期贷款利率等(见表1)。

表1 变量定义与计算方法

本文删去了位于西藏的企业样本(由于西藏房价数据缺失),最终采用30个省份1999-2007年间的非平衡面板数据。同时,房地产价格、人均GDP等相关指标均以各省CPI指数进行平减。所有变量的描述性统计见表2。

表2 所有变量的描述性统计

四、房价上涨对劳动力就业的影响

(一)基本回归

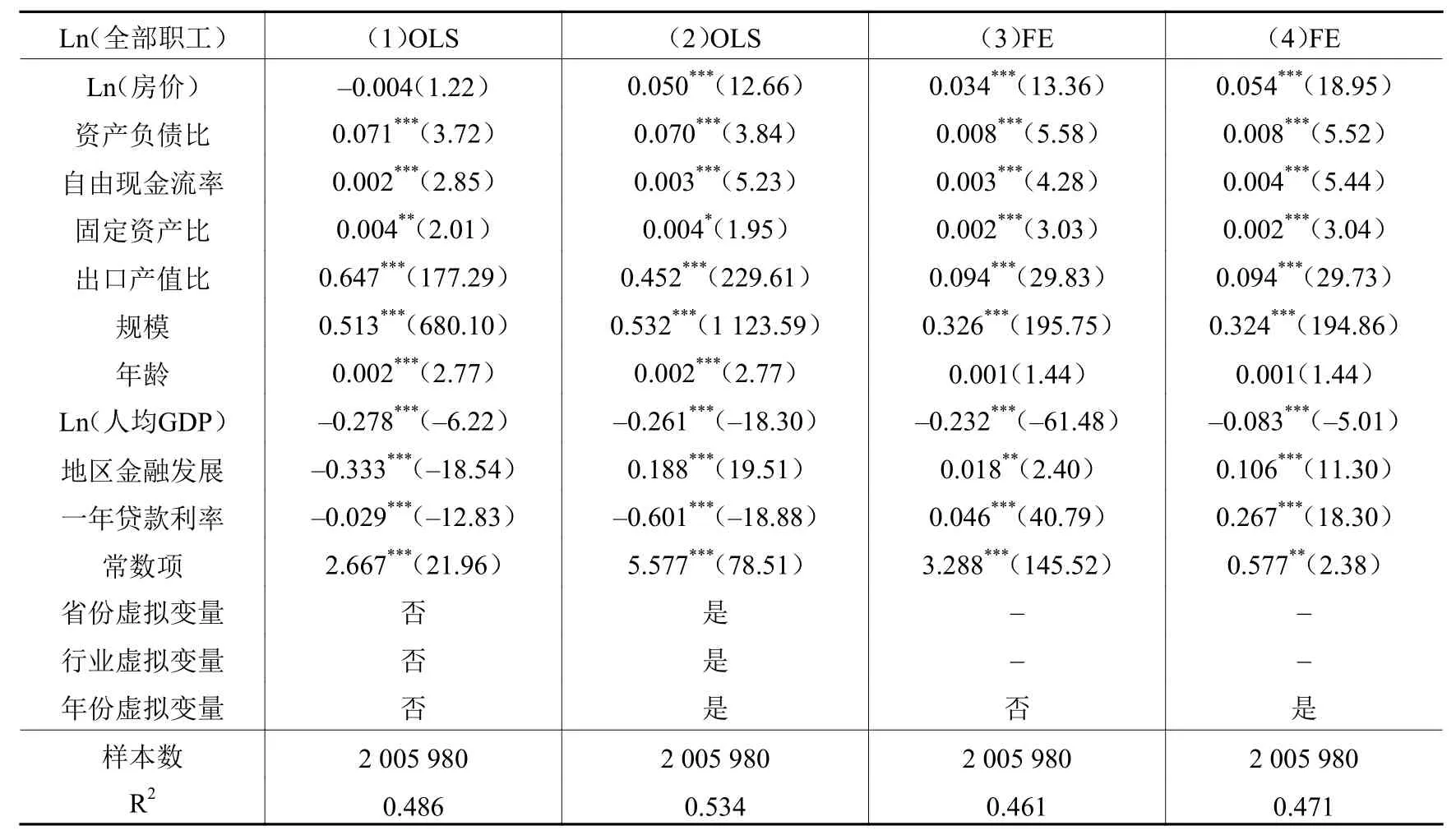

表3首先使用全样本数据考察房价上涨对工业企业劳动力就业(雇佣人数)的影响。第(1)列报告了控制前述相关企业特征变量和地区特征变量后的最小二乘回归结果。第(2)列在第(1)列的基础上进一步控制省份固定效应、年度固定效应以及行业固定效应的最小二乘回归结果。可以看到,房价对就业的影响系数为0.05,并在1%的水平上显著。房价每上涨1个百分点,企业雇佣人数将增加0.05%。1999-2007年间中国商品房价格上涨约80%,将使工业企业的雇佣人数增加约4%。

表3 房价上涨与就业:基本回归

Hausman检验表明应该采用固定效应模型,拒绝随机效应模型。第(3)列和第(4)列是基于固定效应模型的回归结果。第(3)列没有控制省份固定效应、年度固定效应以及行业固定效应,第(4)列在第(3)列基础上控制省份固定效应、年度固定效应以及行业固定效应。从第(4)列回归结果可见,房价对就业的影响系数为0.054,并在1%的水平上显著。当房价上涨1个百分点,企业雇佣人数将增加0.054%。1999-2007年中国商品房价格上涨约80%,将使工业企业雇佣人数增加约4.3%。

其他控制变量的系数基本符合预期:企业资产负债比每增加10%,企业雇佣人数将增加0.08%;企业自由现金流率每增加10%,企业雇佣人数将增加0.04%;企业固定资产比每增加10%,企业雇佣人数将增加0.02%;企业出口产值比重每增加10%,企业雇佣人数将增加0.94%;企业规模每增加10%,企业雇佣人数将增加3.24%;企业资产负债比每增加10%,企业雇佣人数将增加0.08%。地区金融发展和贷款利率的回归系数为正,但是人均GDP的回归系数为负。

(二)稳健性检验与工具变量回归

1. 稳健性检验

我们在表4进行了系列稳健性检验。考虑到滞后性,第(1)列使用上一年房价替代当年房价进行普通最小二乘回归;考虑到企业产权类型差异,第(2)列将企业产权类型作为控制变量进行普通最小二乘回归;第(3)列增加了2012年和2013年的数据进行普通最小二乘回归。第(4)列是使用上一年房价替代当年房价基于固定效应模型的回归结果,第(5)列是将企业产权类型作为控制变量基于固定效应模型的回归结果,第(6)列是增加了2012年和2013年的数据基于固定效应模型的回归结果。可以看到,稳健性检验的结果与上述基本回归分析的结果一致,显示房价上涨促进了工业企业就业。

表4 房价上涨与就业:稳健性检验

2. 工具变量回归

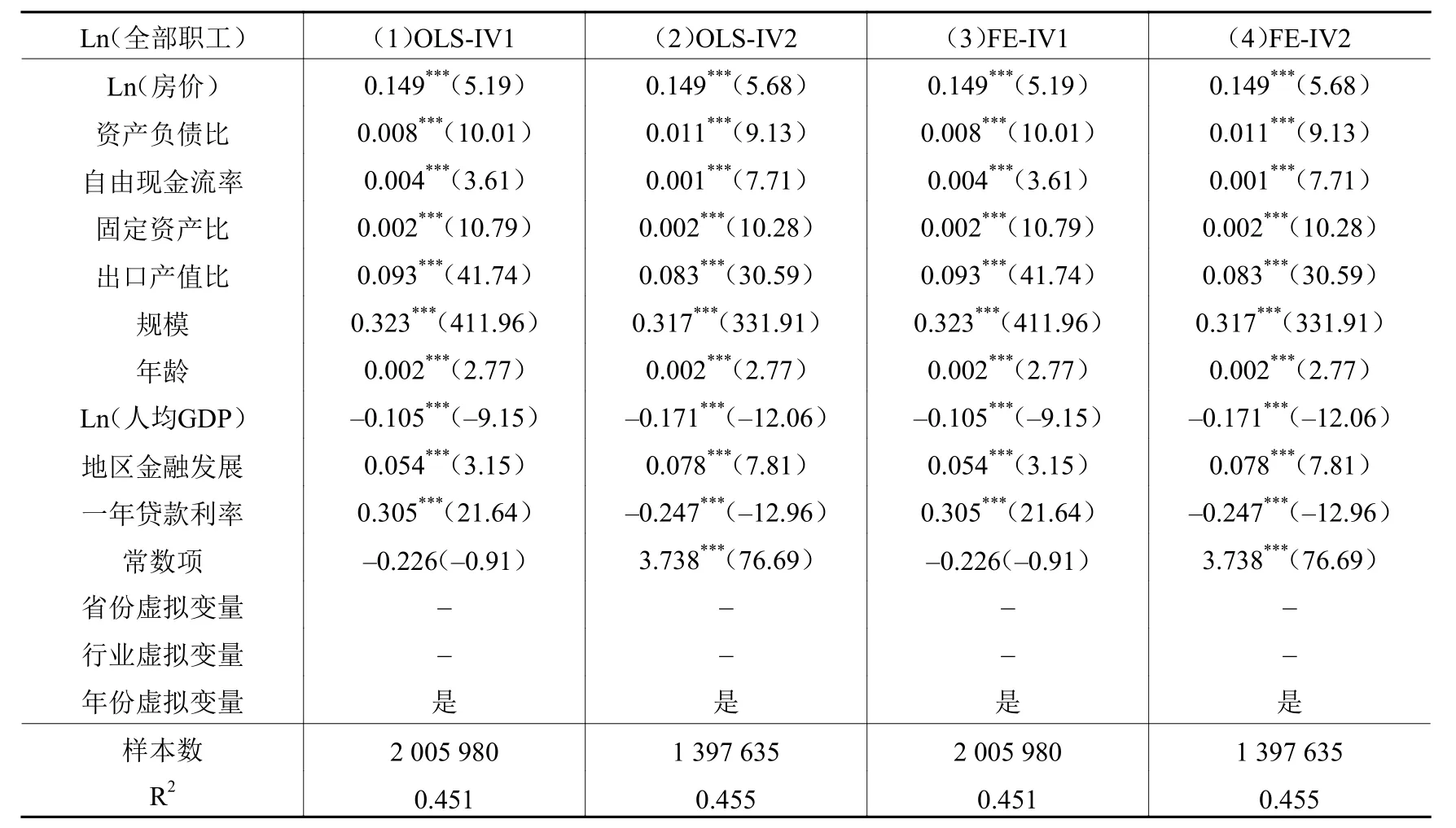

为避免遗漏变量,我们在控制变量里尽量囊括相关企业个体特征和地区特征,但不能完全排除该问题。另外,房价可能和企业的人员雇佣存在反向因果问题——如果企业雇佣人数增加,社会总需求会增加,从而推高房价。我们借鉴陈斌开和杨汝岱(2013)的方法,使用企业所在省份的人均土地开发面积作为该省商品房价格的工具变量。该工具变量具有一定的合理性——各省土地供给力度与当地房价联系紧密,满足工具变量的内生性要求;同时各省土地供给额度受中央政府严格管控,与其他可能影响就业的宏观因素联系不密切,满足工具变量的外生性要求。

表5是利用各省人均土地开发面积作为房价工具变量。第(1)列是控制省份固定效应、年度固定效应以及行业固定效应后的混合截面数据2SLS回归结果。可以看到,房价系数显著为正,且大于普通最小二乘法回归结果,这可能是因为还遗漏了部分地区宏观变量,或者房价存在较大测量误差,导致普通最小二乘法的回归结果被低估。第(2)列是以滞后一期的人均土地开发面积作为工具变量的回归结果,第(3)列和第(4)列是对固定效应模型进行工具变量回归,其中,第(3)列的工具变量是各省本年人均土地开发面积,第(4)列的工具变量是滞后一期的人均土地开发面积。这些工具变量回归结果都有力地支持了本文的结论:房价越高,企业雇佣人数越多。

表5 房价上涨与就业:工具变量回归

上述结果显示,一旦相关因素得到控制,商品房价格上涨会显著增加工业企业的雇佣人数。因而,“需求效应”和“担保效应”的正面影响超过了“挤出效应”的负面影响。但是,该过程中到底是“需求效应”还是“担保效应”发挥主要作用呢?本文接下来便通过产品可贸易性的异质性效应来考察房价上涨对劳动力就业的影响途径。

五、房价上涨影响劳动力就业的传导途径

(一)识别策略

为了准确考察房价上涨影响企业雇佣人数的传导途径,接下来我们换一个角度,根据企业产品贸易性的影响加以研究。产品贸易性是指产品参与市场交易的程度,包括国际贸易和国内贸易。通常将贸易参与程度较高的特性定义为可贸易性,贸易参与程度较低的特性定义为不可贸易性。基于此,可贸易品定义为具有可贸易性的产品,不可贸易品定义为具有不可贸易性的产品。不可贸易品的需求主要依赖本地需求,可贸易品的需求则有赖于全国甚至全球市场需求(Mian和Sufi,2014)。因此,“需求效应”预期房价上涨对生产不可贸易品企业雇佣人员的影响大于生产可贸易品企业雇佣人员的影响,而“担保效应”的影响则不存在此类差别。基于上述特征,可以得到如下识别策略:

(1)如果房价上涨只增加生产不可贸易品企业的劳动力雇佣,而不增加生产可贸易品企业的劳动力雇佣,则可以认为只存在“需求效应”,而不存在“担保效应”;

(2)如果房价上涨同时增加生产不可贸易品企业和生产可贸易品企业的劳动力雇佣,且增加程度相同,则可以认为存在“担保效应”,而不存在“需求效应”;

(3)如果房价上涨同时增加生产不可贸易品企业和生产可贸易品企业的劳动力雇佣,且生产不可贸易品企业劳动力雇佣的增加程度大于生产可贸易品企业劳动力雇佣的增加程度,则可以认为同时存在“需求效应”和“担保效应”。

(二)产品贸易性测度

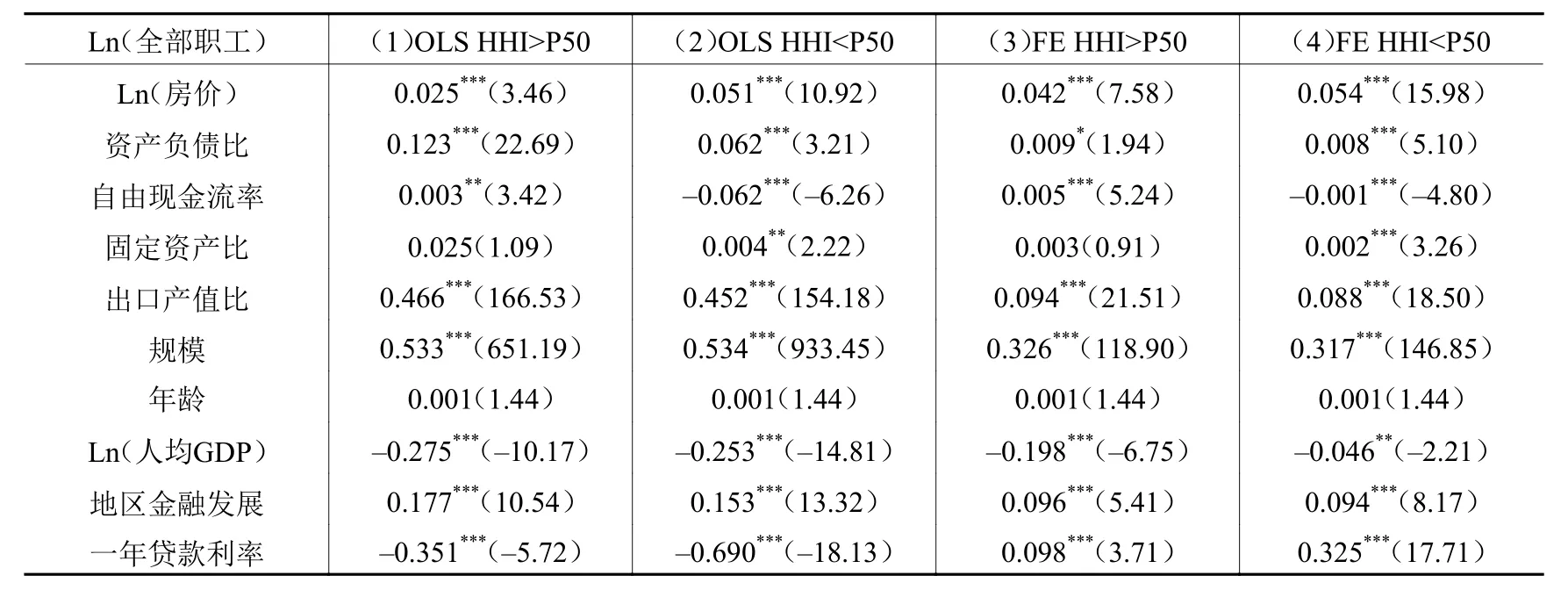

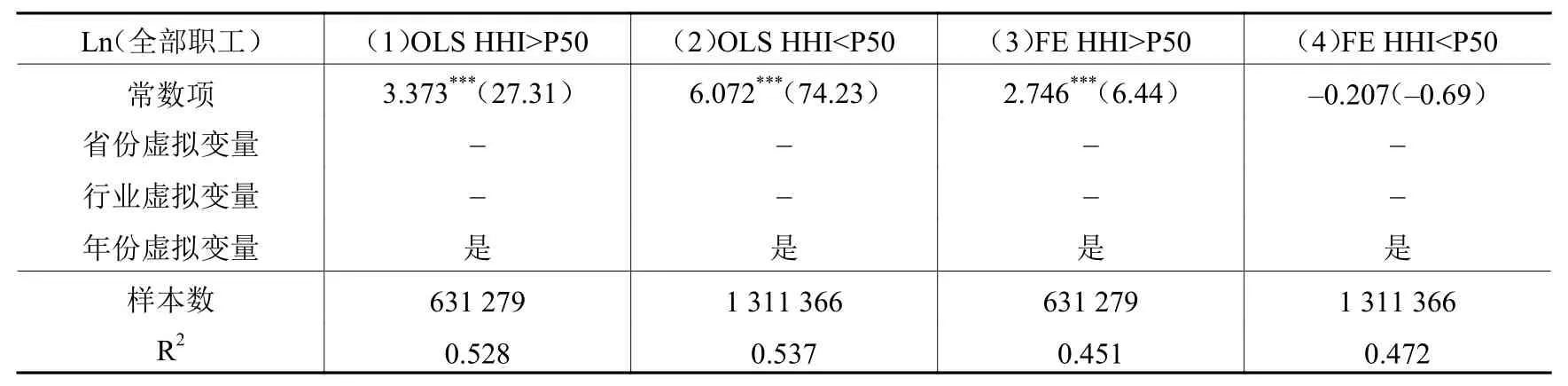

可贸易品的生产对专业化和规模化的要求较高,其地理集聚性也就更高,对此类产品的需求依赖全国市场需求;而不可贸易品的需求集中于本地,且相对分散。借鉴Mian和Sufi(2014),本文利用产业雇佣人数份额构建每个产业的赫芬达尔—赫希曼指数(HHI),其计算公式为:。其中,X代表某产业在全国的雇佣人数,X代表该产业在i省的雇佣人数,N为省i份数。赫芬达尔—赫希曼指数较高的产业具有较强的地理集聚性,其产品贸易参与度较高;赫芬达尔—赫希曼指数较低的产业地理集聚性较差,其产品贸易参与度较低。我们定义赫芬达尔—赫希曼指数大于中位数的产业为可贸易品行业,赫芬达尔—赫希曼指数小于中位数的产业为不可贸易品行业。从而我们可将全部企业分为两类——位于可贸易品行业内的生产可贸易品的企业,位于不可贸易品行业内的生产不可贸易品的企业。

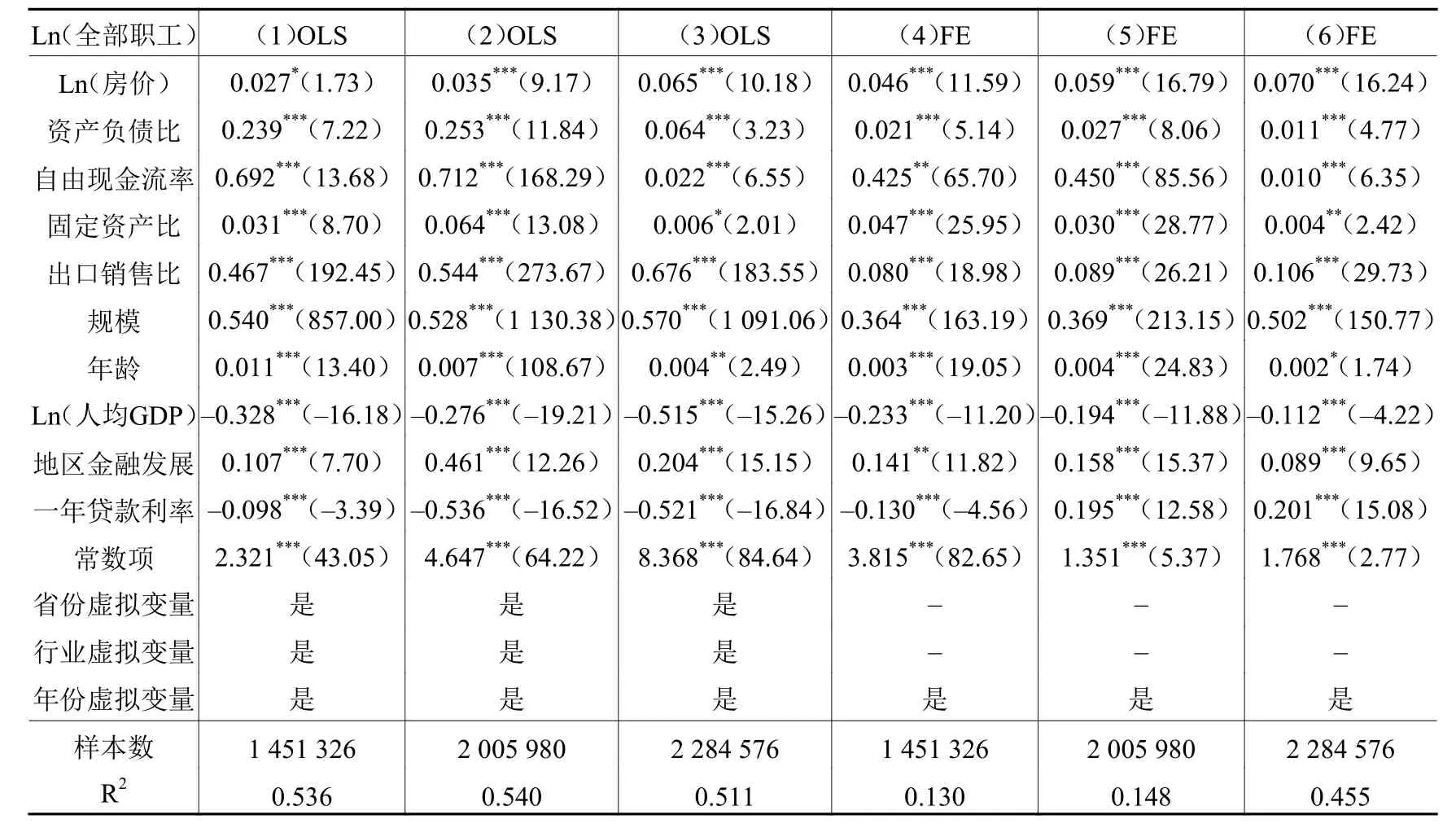

(三)回归结果

表6第(1)列和第(2)列是利用最小二乘法分别对生产可贸易品和不可贸易品的企业进行回归的结果,第(3)列和第(4)列是利用固定效应模型分别对生产可贸易品和不可贸易品的企业进行回归的结果。结果一致显示,房价上涨对生产不可贸易品企业的雇佣人数的影响明显大于对生产可贸易品企业的雇佣人数的影响,这意味着“需求效应”的存在;同时,对于生产可贸易品的企业,房价上涨对其雇佣人数的影响亦显著为正,这又意味着“担保效应”的存在。换言之,房价上涨同时增加生产可贸易品和不可贸易品的企业的劳动力雇佣,且生产不可贸易品企业的劳动力雇佣增加程度大于生产可贸易品企业的劳动力雇佣增加程度,根据前述识别策略可以判断同时存在“需求效应”和“担保效应”。

表6 产品贸易性的影响

续表6产品贸易性的影响

(四)考虑企业规模的影响

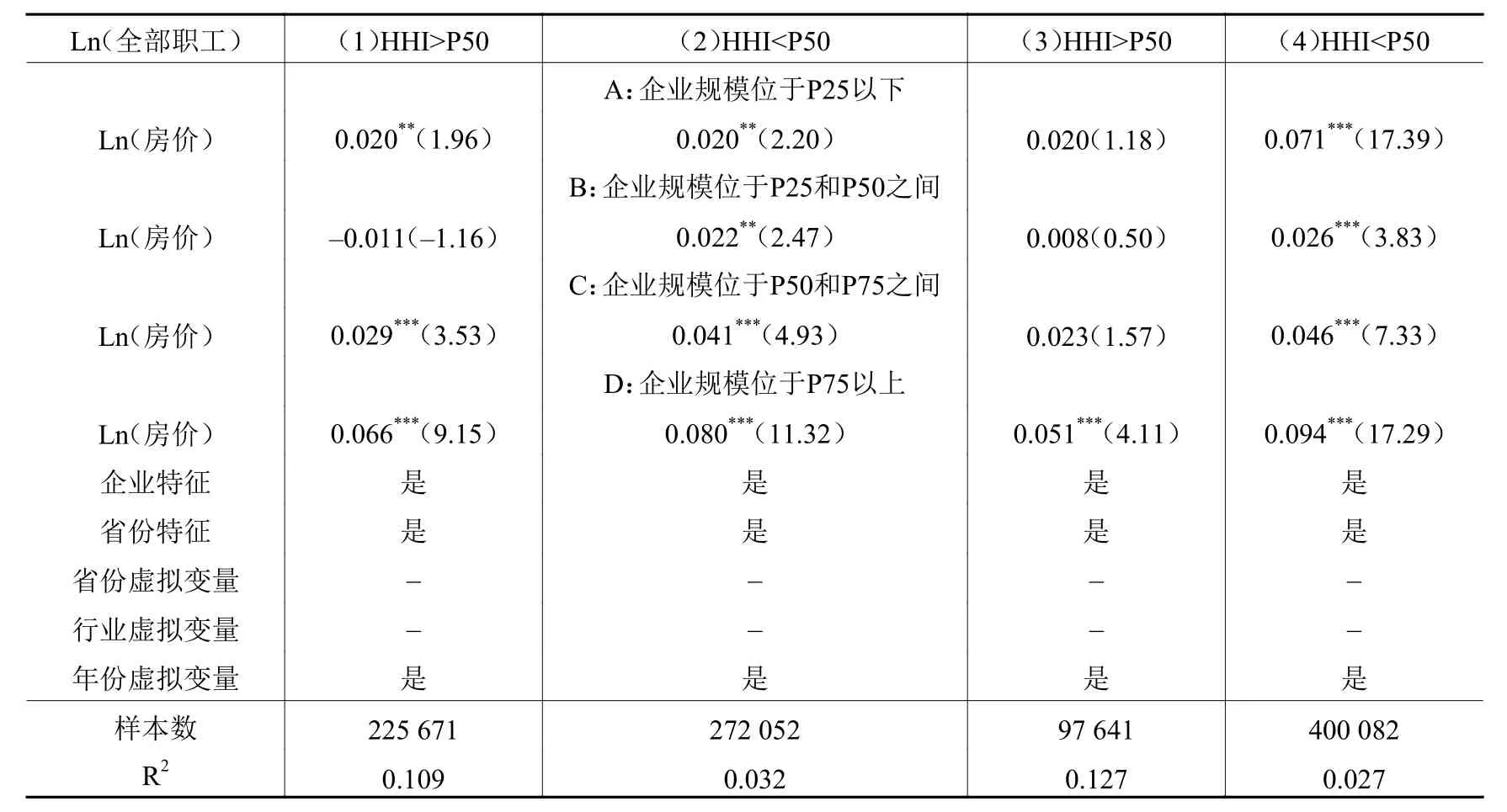

企业规模,尤其是企业固定资产规模可能会对上述回归分析带来重要影响,因为企业通过“担保效应”增加雇佣的能力与其固定资产数量紧密相关,房价上涨后,那些具有较多房地产的企业可能更容易通过抵押担保渠道增加雇佣人数。为了排除企业规模带来的影响,我们将企业固定资产价值从低到高进行四等分,然后分组考察不同产品贸易类型企业。通常有两种常用的分组方法,第一种方法是将每个地区的企业按照基期(1999年)的固定资产价值从低到高四等分,并在以后年份保持该分组不变;第二种方法是不考虑年份,直接将每个地区的企业按照固定资产价值从低到高四等分。从回归的角度来讲,被解释变量是企业雇佣人数,其多少与企业固定资产价值紧密相关,第二种分组方法可能导致变量内生。而第一种分组方法直接界定了企业固定资产规模,更客观地衡量了固定资产规模的影响,因而本文主要采用这种分组方法。

表7给出了按照企业固定资产规模四等分的回归结果。其中,A是企业固定资产规模在四分之一分位以下的分组企业的固定效应模型回归结果,B是企业固定资产规模在四分之一分位至二分之一分位数之间的分组企业的固定效应模型回归结果,C是企业固定资产规模在二分之一分位至四分之三分位数之间的分组企业的固定效应模型回归结果,D是企业固定资产规模在四分之三分位以上的分组企业的固定效应模型回归结果。第(1)列和第(2)列分别是房价上涨对生产可贸易品企业与生产不可贸易品企业的固定效应模型回归结果,第(3)列和第(4)列分别是房价上涨对生产可贸易品企业与生产不可贸易品企业的工具变量回归结果。

表7 产品贸易性的影响:控制企业规模

比较四种规模企业分组的回归结果可以发现,以生产可贸易品企业的房价回归系数来衡量的“担保效应”随企业规模增加而增加,且在较小规模企业中表现并不明显;以生产不可贸易品企业的房价回归系数与生产可贸易品企业的房价回归系数之差衡量的“需求效应”则大体保持平稳,与企业规模无关。这说明,随着社会对某产品总体需求的增加,反应最强受益最大的是规模较大的企业。它们可以迅速增加劳动力雇佣来获取社会需求增加带来的收益,这可能体现了劳动力就业市场上大企业和小企业间的不平等地位。

上述四个分组的回归分析结果一致表明,即使控制企业固定资产规模的影响,房价上涨对生产不可贸易品企业的雇佣人数的影响都显著大于对生产可贸易品企业的雇佣人数的影响,这再次充分表明企业“担保效应”的存在。

六、结 论

本文利用国家统计局的全部国有及规模以上非国有工业企业数据库数据,考察了房价上涨对工业企业雇佣人数的影响,在控制一系列企业个体特征变量和地区特征变量之后,基于混合横截面数据的普通最小二乘回归与基于面板数据的固定效应回归结果都显示房价上涨将增加企业的雇佣人数。进一步地,将企业划分为生产可贸易品企业和生产不可贸易品企业两类。由于不可贸易品的需求主要依赖本地,可贸易品的需求则有赖于全国甚至全球市场,因而“需求效应”预期房价上涨对生产不可贸易品企业雇佣人员的影响大于生产可贸易品企业雇佣人员的影响,“担保效应”的影响则不存在此类差别。结果显示,房价上涨同时增加生产可贸易品企业和生产不可贸易品企业的劳动力雇佣,且生产不可贸易品的企业劳动力雇佣的增加程度大于生产可贸易品企业劳动力雇佣的增加程度,因而同时存在“需求效应”和“担保效应”。

本文的研究澄清了一些认识误区,表明我国房价上涨并未导致工业衰退——虽然房价上涨对工业劳动力就业具有一定的“挤出效应”,但房价上涨对工业劳动力就业的“需求效应”和“担保效应”超过“挤出效应”,最终增加了工业企业的劳动力雇佣人数。信贷约束在该过程中居于核心地位,企业信贷约束存在的一个重要原因是银行和企业间的信息不对称性,该不对称性由房价上升使得作为抵押担保物的房地产价值增加而得以缓解。房价上涨通过缓解企业信贷约束促进了劳动力就业,但房价不可能无休止上涨,尤其是在房价多年高速上涨后已进入平稳阶段。在当前内需疲软、工业低迷的背景下,尤其需要加强金融改革与创新,改善企业特别是中小企业的融资环境。这一方面可以促进当下劳动力就业,另一方面也可以防范未来可能出现的房价下跌带来的风险。