造船应是“中肥韩瘦”

2019-04-08谭松

谭 松中船重工经研中心副总经济师

2018年全球新造船市场按修正总吨计,油船、散货船、集装箱船和LNG船新船订单量分别占全球总量的17.8%、21.4%、20.5%和19.8%,成交结构从原来的散货船、油船占主导向散货船、油船、集装箱船、液化气船占比均衡转变。中国船舶企业在散货船和支线集装箱船市场上继续保持领先优势外,而韩国凭借在大型原油船、大型集装箱船、大型LNG船领域的优势重夺新船接单全球第一。尽管确有技术竞争力等客观因素的存在,但韩国船东2018年的批量下单也成为韩国船厂份额上升的重要原因。中国作为全球第二大经济体,海运贸易量第一、全球船队第二,而韩国经济规模和船队规模比中国小很多,本应是“中肥韩瘦”的2018年船东下单,却是韩国船东下单规模大于中国,而对于未来的中韩船东下单潜力,是否应是“中肥韩瘦”?且看分析,希望能给诸位以参考。

中韩船东近年下单情况

一、韩国凭借高附加值船型及给力的本国船东跃居新订单首位

中国除了在DWT层面上与韩国份额相接近,在金额和CGT计算的份额上,中国份额与韩国差距较大,韩国以多单位衡量稳居2018年新造市场的头把交椅。以DWT计,2018年中国、日本、韩国分别成交2973万DWT、1151万DWT、3181万DWT,占比分别为39.2%、15.2%、42.0%。预计随着Clarksons后期统计调整,我国以DWT计将有望仍保持第一。以CGT计,2018年中国、日本、韩国分别成交919万CGT、361万CGT、1239万CGT,占比分别为32.1%、12.6%、43.3%。以金额计,2018年前11月中国、日本、韩国分别成交179.7亿美元、48.6亿美元、218.5亿美元,占比分别为30.6%、8.3%、37.2%。

韩国2 0 1 8年在L N G船、VLCC、大型集装箱船方面的接单极具统治力,与此同时,韩国船东的大量下单也成为韩国船厂能够重回接单首位的重要原因。韩国船东2018年下单1027万DWT(254万CGT),2017年下单992万DWT(162万CGT),以CGT计算韩国船东2018年的下单量为2017年的157%;中国船东2018年下单554万DWT(197万CGT),2017年下单1498万DWT(386万CGT),以DWT计算中国船东2018年的下单量仅为2017年的37%;韩国船东的大部分订单都在本国船厂下单,韩国船队规模仅占中国船队规模的31%,但其2018年的下单量却是中国船东下单量的1.85倍。

二、中韩船东历年下单情况

2005年以来,中国船东年均下单1821万DWT,韩国船东年均下单739万DWT,从近两年两国船东下单情况来看,中国船东下单规模明显低于平均水平,而韩国船东下单规模高于历史平均水平。中日韩三个造船大国都具有一定国轮国造的特性,且一般情况下在航运市场较差时,船东下单力度、对本国船厂的支持力度会加大。从中国船东下单量与中国船厂接单量的比例变化中,2009年后这一比例相比此前明显提升,在2016年造船创下30年低谷时,中国船东下单938万DWT,成为当年中国船厂稳居第一的重要保障。

当然,出于本国船厂技术实力、金融船东的商业考虑,各国船东不完全在本国船厂下单。以目前两国手持订单为例,韩国船东以CGT计82%的订单在韩国船厂建造、17%在中国船厂建造;中国船东以CGT计91%的订单在中国船厂建造、6%在韩国船厂建造。

三、中韩主要船东手持订单情况

根据中韩两国船东手持订单情况,部分大批量订单如矿砂船已经陆续交付。中韩两国船东船厂的竞争格局恰好相反,中国有两大船东中国远洋海运和招商局集团,韩国有三大船厂现代重工、大宇造船和三星重工,而中国船厂数量较多,包括四大国有集团下的船厂,以及诸多民营造船厂,韩国船东也较为分散。韩国船东近期有政府支持政策加持,中国船东有金融机构及船厂系租赁机构的助力,国内前五大船东里,有三家金融机构,分别是交银租赁、工银租赁和民生租赁,同时中船租赁和中船重工租赁对于本集团船厂的支持力度也正加大。但金融船东区别于经营性船东的重要一点是,其新建船舶背后的实质船东一般都是国外大租家或者大货主,比如工银租赁大批矿砂船订单背后的淡水河谷,交银租赁大批油船订单背后的托克集团。金融租赁机构与船厂系租赁机构不同在于,船厂系的重要目的是支持本集团船厂,金融租赁机构在于盈利、为股东创造价值、部分确保国有资产保值增值,金融租赁机构的新单建造话语权多为背后的真实船东,故其下单船厂的选择本应无可厚非,毕竟其在挣国外船东的钱,而国内船厂大多亏损实质上是倒贴国外船东。但从国内船厂的角度,他们希望中国的资金能够支持中国的船厂。

中韩船东下单潜力分析

一、中国船队规模较大、韩国船队规模较小

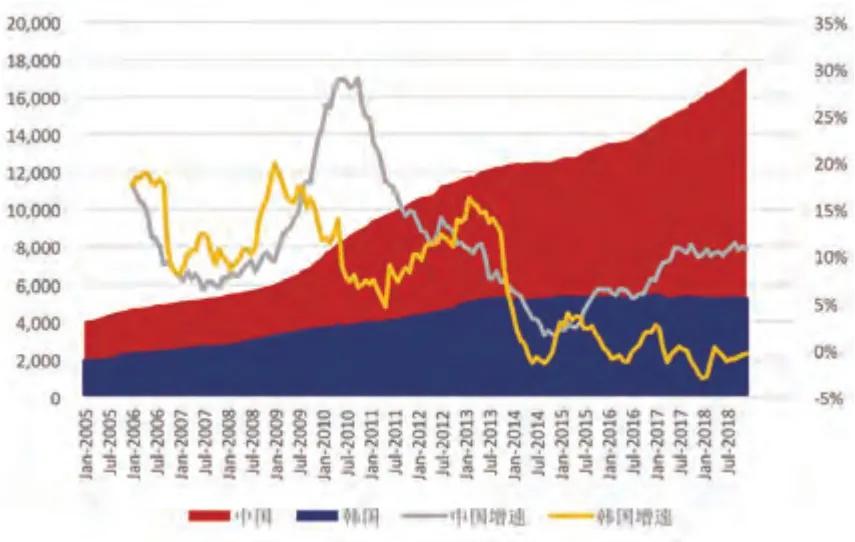

2019年年初,全球船队规模为13.54亿GT、19.97亿DWT。其中以DWT计算,希腊船东位居第一,占到全球船队规模的19.4%;中国船队规模于2018年1月超过日本成为全球第二大船东国,以GT计算超越的时间稍晚为2018年7月,中国船队规模为2.8亿DWT,占到全球的14%,如果加上台湾和香港的船队数量,中国船队规模为3.71亿DWT、2.34亿GT,以GT计算将占据全球首位;韩国船队规模为8254万DWT,位列全球第七,仅占到中国船队规模的29.5%。

图1 中国、韩国船队规模变化情况(GT)

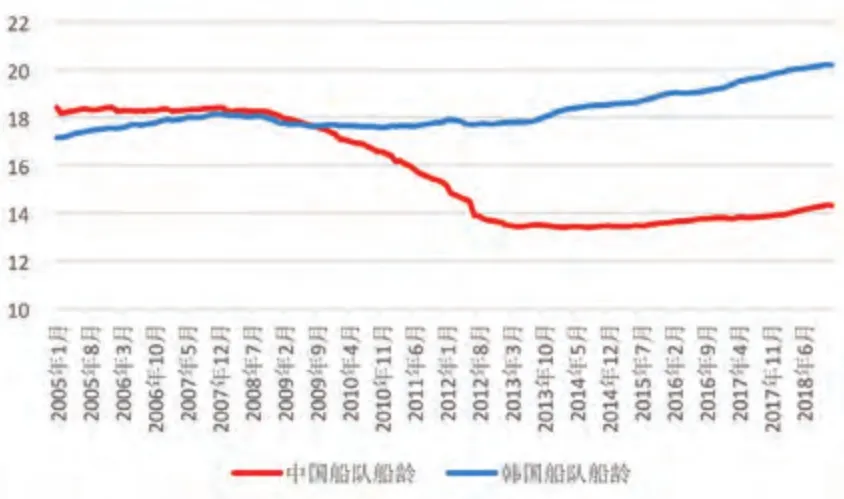

图2 中韩船队船龄构成分析

中国船队增速较快,韩国船队增速为负。2005年年初时,中国船队规模仅为4024万GT,之后船队快速增加。2010年船队增速一度飙升至29%,之后缓慢下跌,经过2014年以来的拆旧造新,中国船队增速于2014年下半年一度下跌至1.6%,之后船队增速又进入快速增加模式。2018年年底中国船队增速为10.7%。2005年年初时,韩国船队规模仅为2025万GT,占到中国船队规模的50.3%。金融危机之前,韩国船队增速快于中国,韩国占中国船队比例一度于2019年1月上升至55.9%,这也是韩国船队历史上的高光时刻。之后这一比例逐步下滑,2011至2016年之间韩国船队占中国船队的比例基本维持在40%左右。随着航运市场的极度下行,韩国船队增速进入0增速甚至负增速区间,特别是韩国最大的航运企业韩进海运于2017年的破产更是韩国船队增速低迷的直接体现,韩国占中国船队的比例再次进入下跌阶段,2018年年底韩国船队增速仅为-0.4%。

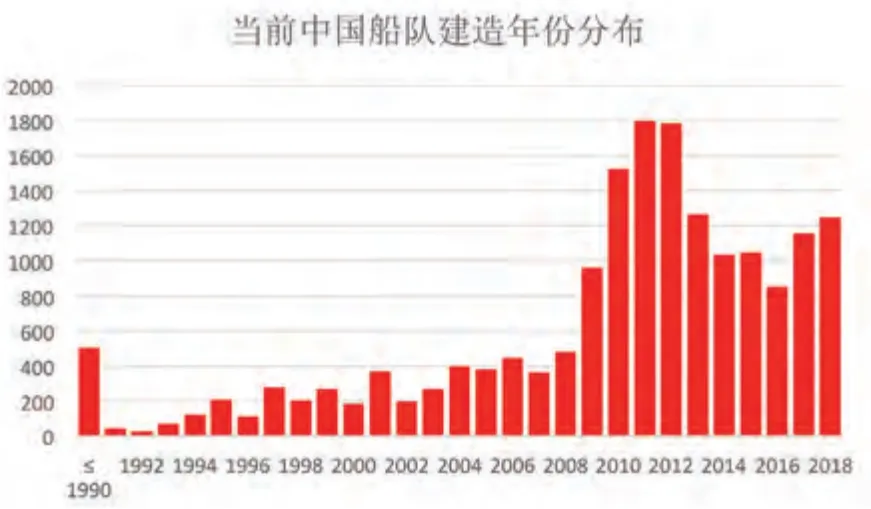

图3 当前中国船队建造年份分布(GT)

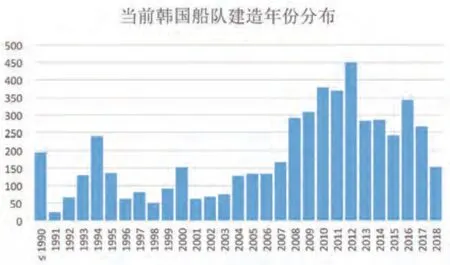

图4 当前韩国船队建造年份分布

从船队规模来看,韩国船东下单的绝对潜力没有中国大,但近年来韩国船队增速较低甚至负增长,在航运市场好转及韩国政府支持的情况下,韩国船队从这个角度讲下单潜力较大。

二、中韩船队船型结构分析

以GT为单位,中国目前船队规模为1.75亿GT,占到全球的13.1%。散货船规模为8764万GT,占中国船队规模的50%,占到全球散货船船队的19%,这也与中国是大宗散货第一进口大国的地位相匹配。集装箱船规模为3616万GT,占中国船队规模的20.6%,占到全球集装箱船船队的15.3%。原油船船队规模为2112万GT,占中国船队规模的12%,占到全球原油船船队的10.3%。LNG船船队规模仅为194.8万GT,占到全球LNG船队的3.5%。

以GT为单位,韩国目前船队规模为5366万GT,占到全球的4.0%。从整体结构来看,韩国与中国船队散货、集装箱船船队、油船船队占比均较高。但从各自船队占全球各船队比例来看,两者有较大的不同,中国各细分船队占全球各船队比例低于合计值(13.1%)的船型包括原油船、成品油船、LNG船,韩国各细分船队占全球各船队比例低于合计值(4.0%)的船型包括集装箱船、原油船、成品油船。两者区别较大的在于集装箱船和LNG船,2018年韩国船东现代商船的大举下单也反映了韩国补足短板的动机,而考虑到LNG进口方面,中国2017年超过韩国成为第二大LNG进口国,且在2018年仍保持较快增速,中国LNG船队仅占到全球的3.5%,显著低于韩国的7.6%,故中国船队在LNG船下单方面具备潜力。

三、中韩船队船龄构成分析

从以艘数为权重的中韩两国船队变化情况看,韩国船队船龄从2005年1月的17.2岁逐步上升至当前的20.2岁,而中国船队从2005年1月的18.4岁逐步下降至2013年的13.5岁,之后缓慢上升,目前船队的年龄为14.3岁。

以吨位为权重看中国的船龄,中国船队更为年轻,2018年12月中国船队船龄为8.75,远低于以艘数计算的14.3。2003年以前(15年以上船龄)的船舶吨位合计为2872万GT,仅占到中国船队的16%,2009年以后(10年船龄以内)的船舶吨位为72%,船队构成十分年轻。

以吨位为权重看韩国的船龄,韩国船队较中国船队较为老旧,2018年12月韩国船队船龄为11.1,远低于以艘数计算的20.2。2003年以前(15年以上船龄)的船舶吨位合计为1435万GT,占到韩国船队的27%,2009年以后(10年船龄以内)的船舶吨位为57%。

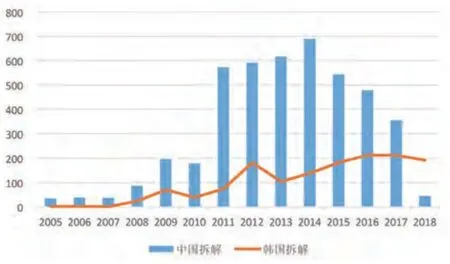

由于中国前些年的拆旧造新使得中国船队非常年轻,更新替代的需求较低,从船队拆解的数据来看,中国2018年仅送拆45万GT,与2014年690GT的拆解量有了很大程度的下滑,也从侧面反映了中国船队已经拆无可拆。韩国船队整体上较中国更为老旧,其更新替代需求相对更为旺盛。

图5 中国韩国船东历年拆解量(万GT)

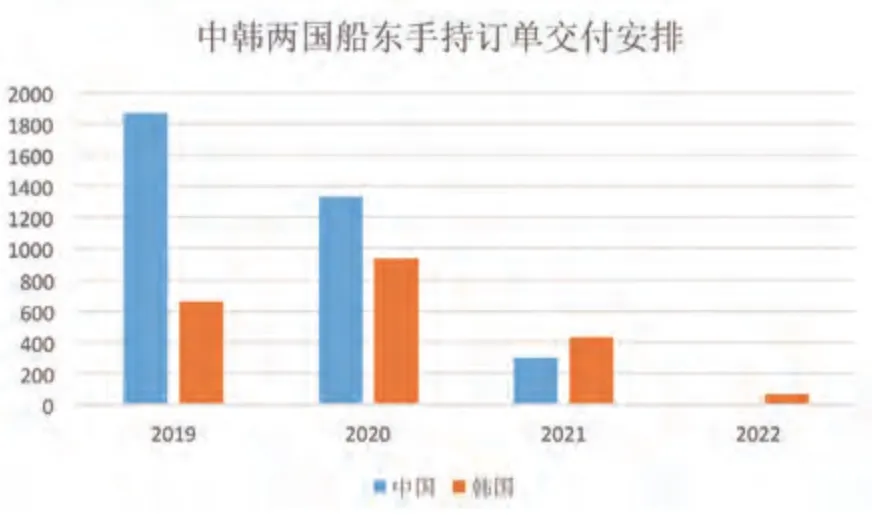

图6 中韩两国手持订单交付安排

四、中韩船队手持订单情况

从两国船东手持订单情况来看,韩国船东手持订单占其船队比例较高。韩国目前手持订单2090万DWT,占到其船队规模的25.8%,在集装箱船领域,其手持订单比例高达55.1%,集装箱船订单全部由韩国船东在本国船厂下单,2018年现代商船下单的20艘超大型集装箱船(12艘23000TEU集装箱船和8艘15300箱集装箱船)贡献了绝对力量;在原油船领域,其手持订单比例高达43.4%,2017年和2018年的16艘VLCC为其全部原油船手持订单;从韩国船东手持订单计划交付安排来看,其2020年的计划交付量高于2019年,而中国船东计划交付多集中在2019年。

韩国手持订单较为充足,一定程度上透支了韩国船东的下单潜力,中国手持订单与全球平均水平相近,且2020年交付安排低于2019年,这一定程度上给中国船东在2019年下半年或者2020年的下单提供了动力。

中韩船东未来下单潜力判断

中国过去的拆旧造新透支了未来新造需求,年轻的船龄结构制约着中国船东下单节奏,但中国船东规模较大,外加在LNG船可能的潜力,未来中国船东仍具备一定的下单力度。

尽管韩国船东规模较低,但其船龄结构相对较老,且韩国于2018年4月出台的《韩国航运重建五年计划(2018~2022)》明确提出到2022年韩国可支配船队达到1.04亿DWT以上(目前8091万DWT的船队,手持订单2090万DWT),在集装箱船领域要达到110万TEU以上(目前55.6万TEU的船队,40万TEU的手持订单),考虑到其一定的拆解量,预计未来两年内韩国船东仍具备下单潜力,但之后其下单潜力将出现较大幅度的下降。