IFRS16准则给应付账款带来的影响及应对建议

2019-04-02孙桂玲孙雪梅

孙桂玲 孙雪梅

一、IFRS16介绍

会计政策IFRS16新租赁准则于2019年1月起取代IAS17,对于租赁人承租场景下的核算会带来巨大变化。大部分租赁场景将要确认资产和负债,使资产负债表的透明度大大提升。

1.整体原则

IFRS16租赁准则中,经营性租赁承租人的核算需要把所有承租使用权和负债记在资产负债表里,减少表外信息。同时,使用权的折旧和利息也需要计入损益表。IFRS6租赁的判断规则如下:

首先进行租赁或者服务的辨别与判断,若该合同为企业带来可辨认资产(IFRS16.B13-20),资产带来几乎所有的经济利益都归企业(IFRS16.B9,B21-23),同时企业拥有主导使用权(IFRS16.B24-27),则该合同为租赁,反之即为服务。合同包含租赁则需计量其现值使用权与租赁负债,需将经营租赁计入资产负债表内,融资租赁则部分不变。其中使用权与租赁负债现值计算的基础因素包含但不限于:租赁付款额、合同期限和折现率。

租赁使用权与租赁负债分录为:

借:租赁使用权

贷:租赁负债

每个会计期,需将折旧使用权和利息费用并入损益表,分录为:

借:折旧

利息

租赁负债

贷:现金

租赁使用权

2.特殊事项

IFRS16中规定,对于短期租赁(租赁期限小于或等于12月租赁合约(IFRS16.B34))与低值租赁(物品现价值低于5千美金(IFRS16.I E 4)),企业可选择豁免实行IFRS16,直接将其费用计入损益表,也就是说低值租赁,例如便携器与办公室家具等使用权无需资本化。

3.相关判断逻辑见图1。

二、IAS17与目前流程

车辆租赁、办公租赁与宿舍租赁付款可参考《泛行政采购核算操作指导》,一般会通过申付系统(EGO-P0)下发申付款项,每月按照合同期限平线型自动生成预提。《物流付款业务操作指导》里明确了仓储租赁通过仓储费用(CES)系统进行验收并申付,发票为必申文档。根据《预提仓储租赁费操作指导(CES承载)》,业务每月最后自然日将通过仓储费用(CES)系统,进行运行预提报表(预提本月费用)和反冲报表(反冲上月预提)。其分录为:

借:租赁费用 (根据不同租赁资产摊销到相应的明细科目)

贷:应计负债/其他/应付租赁费

借:应计负债

贷:应付账款

上述操作指导与分录主要体现IAS17中租赁政策里承租人的经营租赁核算方式。该政策中,如果该租赁所有权不转让至承租人,即为经营性租赁,租赁费用每月直接费用化至损益表,不影响资产负债表。同时需将未支付的部分附注在租赁承诺披露。反之,则为融资租赁。

三、案例背景

本文以A国租赁场景为例,探讨新政策执行对财务报表的影响。经过对“租赁费”科目进行分析,发现A国涉及的租赁场景如下:

1.租车租赁:已与供应商签署年度报价,供应商根据A国车辆款式、目的地与使用期限订单分配车辆,按使用天数进行开票,为公务性/福利性质车辆租赁。

2.办公租赁:与房东签订协议,期限3年,分为区域总部与项目组办公室,涉及6名供应商。部分费用按当年居民消费价格指数(CPI)进行调整。办公租赁占据整体租赁费用的68%,每月租赁付款涉及近$26.85万,大于集团重要性水平$25万,对集团财报影响较大。

3.宿舍租赁,包含20间宿舍的租赁,每月涉及近$6万的租赁费用,期限1年。

4.仓储租赁。金额为近$5万,期限为5年。

四、案例解析

1.IAS17核算

按IAS17和目前流程要求,所有$38.84万(见表1第Ⅰ列)的月度费用直接进入损益表,其分录为:

借:租赁费用 $38.84万

贷:应计负债 $38.84万

2.IFRS16使用权与资产负债表的计量

结合IFRS16对A国的租赁状况解析合同、分析条款、进行分类,并计算其使用权。

(1)车辆租赁:合同报价按照期限一年计算,合同明确集团公司需发起租赁预定,明确使用期限与目的地,供应商安排并提供车辆,按天数与车款对费用进行计量。条款明确了集团公司对可识别资产的使用没有控制权,性质接近服务,不适用IFRS16。月度费用直接费用化,会计分录与目前流程一致。

(2)办公租赁与仓储租赁:涉及7家供应商,合同已明确物业单位与地址,合同期限,租金,权益与其他条款。平均租赁合同期限为3.6年,集团公司拥有可识别资产的使用有控制权,主导其资产并获取经济利益,可判断为租赁,须按IFRS16进行资产化。

(3)宿舍租赁:合同里明确公司租下20个宿舍单位,以及单位租金、出租人和承租人权益及合同期限,明确公司对可识别资产的使用有控制权,可判断为租赁。但由于期限为1年,按照IFRS16B.34条款,短期租赁可豁免资产化,月度费用直接费用化,会计分录与目前流程处理一致。

表1 基本数据

表2 1-13月IAS17与IFRS利息折旧对比

表3 14-26月IAS17与IFRS利息、折旧对比

按照IFRS16对办公租赁与仓储租赁进行使用权与租赁负债计量。其中的租赁现值负债的计算公式如下:

月度租赁付款额(PMT)——当前月度租赁;

合同期限(n)——合同剩余有限期;

折现率(r)——取内含利率,3%P.a.(月度0.25%);

使用权计量(表1Ⅳ列)=X+初始直接费用+预付款+估计复原成本-收到的租金激励,假设租赁不包含初始直接费用、租赁预付款、未来复原成本与租金激励。

按此计量逻辑,资产负债表使用权与租赁负债均增加$653万(表1Ⅳ列)

借:租赁使用权 $653

贷:租赁负债 $653

资产值与负债值影响关键财务指标的变化,譬如资产负债比率(Debt-to-Equity)、资产收益率(ROA),以及现金流动率与贷款契约条款等的财务比例,因此对A国来说,租赁政策变更提升了财报透明度与资产负债公允性。

3.费用模式纳入损益表

切换IFRS16后,通常会按直线法对使用权资产计提折旧、按实际利率法以摊余成本计量租赁负债。折旧和利息提高税、利息与折旧前净收入(EBITDA)。政策切换前后,最终计入损益表的费用是一致的,但费用计入时点会有差异。

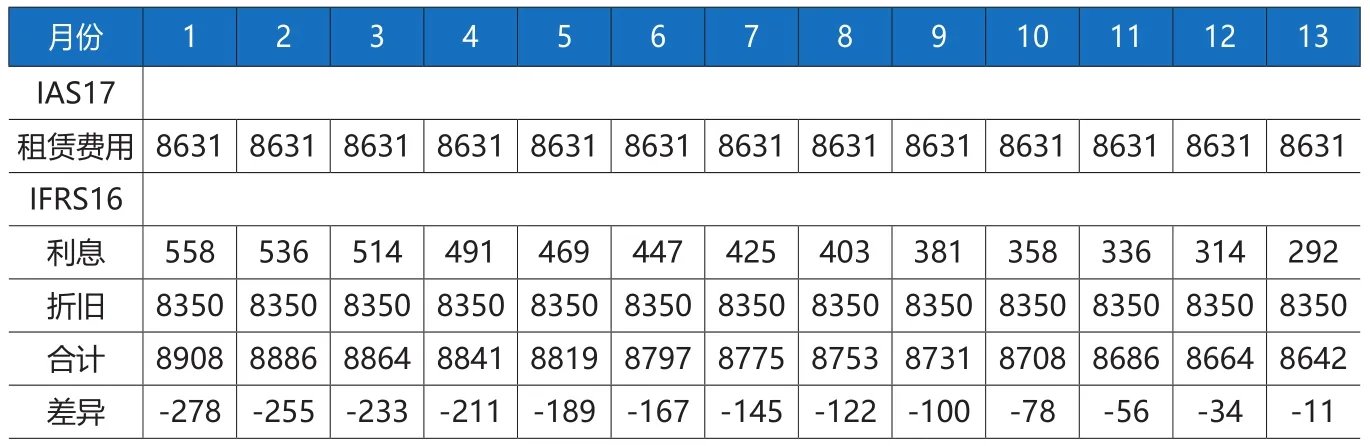

以办公租赁为例,根据表1,取办公费用第一行数据,每月租金8631美元,付款月份26个月,折现率为3%,租赁期限5年,租赁使用权现值217100美元,直线法计提折旧,月折旧额8350美元(217100/26=8350)。

计算公式如下:

折旧(直线法)=租赁使用权/剩余租赁期

利息=【租赁负债-(折旧×月份)】×折旧率

计算过程省略,第1-26月费用计算见表2-3。

与IAS17相比之下,IFRS16的费用计入时点较早,费用模式先高后低。开始的费用高,后期费用逐渐减少,利息费用也一并减少。

五、实施IFRS16面临的问题与建议

(一)实施IFRS16面临的问题

1.对合同信息准确性与完整性的要求将提高

新政策对信息的需求更高,需交底的信息包括合同期限、免租期、月度付款的分类(租赁部分与服务部分),合同制定的涨价模式等等,目前系统交底的信息还不足以支持政策切换。

2.费用预提逻辑需要变更

目前高级产品目录(EGO)系统预提逻辑为对于未验收部分,月底进行费用预提,并于月初自动反冲,此逻辑只适用于服务、短期租赁或是低值租赁,也就是案例中的车辆租赁和宿舍租赁,无法覆盖办公室租赁,或是未来的长期宿舍。

仓储费用(CES)系统也涉及同样的问题,仓储费用(CES)维护报价与验收界面也需拆分租赁部分与服务部分,对于租赁部分则需要变更逻辑。

3.涉及会计估计与专业判断,会计专业核算能力需提升

新政策涉及会计估计与专业判断,比如租赁与服务的区分,租赁期的估计(如何制定合理确定会续租),折现率的判断,复原成本估量等等,需进一步提升核算专员的能力,使之与会计政策匹配。以折现率为例,涉及到每个合同或场景的个性化。若折现率高,比如r=4%,使用权与租赁负债将降低至$645万(表1V列),导致折旧减少,利息费用提升。

4.贷款契约条款可能需要变更

关键财务指标的变化,比如资产收益率的降低,可能导致金融机构对财务偿还能力重新审视。财务需与金融机构重新谈判其牵涉相关贷款的财务指标,可能需要提高协议制定标准或切换其他财务指标。

(二)实施IFRS16前的建议方案

1.制定合同模板、规范相关条款

使用统一合同模板与条款的规范可简化交底工作,以扫描功能取代人工交底,提高准确性、简化会计判断。比如对租赁期与可选续租期条款,租金涨率等进行明确。同时,如非必要签署长期租赁,采购可考虑其合同租赁期减低至1年或以内的期限。

2.租赁管理与系统提升

开创租赁个性化系统“e-lease”,同时,ERP进行智能使用权与租赁负债的计算。建议可参考固定资产编码登记管理,强制所有租赁需登记租赁编码与设置租赁管理员职位。功能包括:

(1)合同信息交底。申请编码时,将合同信息与租赁类别进行交底,手工交底或通过扫描系统交底,并通过二重复核。

(2)系统智能判断。电子租赁(e-lease)系统将设有校验逻辑,系统可通过分类与金额(低于$5000)以及租赁期的维度,初步筛选可豁免资产化的部分。另外,针对不可豁免的部分,对应的初始直接费用与预付款入账时需强制性录入租赁编码字段,方便系统识别计算因素并计算使用权与租赁负债。租赁的部分将流入ERP,智能生成资产卡,每月由会计进行入账或反冲。

(3)验收。业务通过电子租赁(e-lease)验收,承接高级产品目录(EGO)或仓储费用(CES)进行申付。租赁的部分,付款的分录及核销租赁负债(借:租赁负债 贷:应付账款)不生成费用预提。利息与折旧由系统自动计算,由会计进行季度审视。

3.政策培训与方案宣传

在账务层面完成新政策的介绍与赋能,后续推行计划和方案明确后,相应的系统和流程宣传需延伸至更广的层面,包括对采购、租赁管理员、业务人员等前端人员,同时,提升会计核算能力。