消费变迁与行业革新

2019-03-30郭起瑞

郭起瑞

2018年消费数据增速的滑落已引起市场的关注,考虑到消费数据的慢变量属性,其对宏观经济发展的中长期影响不容小觑。我们从消费内部结构变化对行业发展的影响角度,选取部分行业并对其周期性及结构性因素做了初步的分析。

消费结构走势分析

根据社会再生产理论,消费结构的变化通过影响消费资料的需求从而影响生产资料的需求,而对生产资料的需求影响了产业结构的变化。因此,对消费结构变化的分析是预测产业结构变化的基础。

笔者将消费分为商品消费及服务消费两大类。对于商品消费,我们通过限额以上社会消费品零售额数据可以看出,目前中国商品消费由出行(43%)、食品(14%)、服装(10%)主导,而出行中单独一项汽车类占比高达29%。2018年,汽车类零售额当月同比增速基本决定了社会消费品零售總额当月同比增速的走势,因此,汽车类零售额增速的大幅下滑拖累了商品整体零售额增速。

根据近年来交通和通信消费,教育、文化和娱乐消费,医疗保健消费,以及非实物商品网上消费情况,笔者根据人均消费及人口,对中国大致的服务项,目消费情况进行估算(图1)。2018年中国服务消费增速下滑至10.82%,其中,交通和通信消费占比约为33%,教育、文化和娱乐消费28%,医疗保健消费21%,非实物商品网上消费18%;服务消费总体增速的下滑主要来源于交通和通信消费占比的下降,教育、文化和娱乐消费或逐渐向非实物商品网上消费转移,医疗保健由于其防御性行业的特性,占比基本保持稳定。由于未能获取生活用品及服务、其他用品及服务项下细分项,目前对于服务消费的估算基于不完全统计。

图1:服务消费增速与结构变化趋势数据来源:WIND,笔者测算

主要行业趋势分析:汽车与通信

笔者分别从商品消费和服务消费中选取2018年下滑幅度最大的项目,对应得到相关性最大的行业,再从行业周期入手,分析其中的结构性因素,对行业走势做初步判断。

具体而言,对应于汽车消费与通信消费,笔者这里选取的是汽车制造业和通信设备制造业,去观察这两个行业的设备投资周期和库存周期。

首先看汽车制造业的设备投资周期。根据固定资本形成占GDP比例,笔者发现中国固定资本形成存在10年左右的中周期波动(图2),最近一次固定资本形成周期底部出现在2007年,并在2013年到达顶部后呈下滑趋势。汽车制造业设备投资周期与固定资本形成周期走势基本一致,但在本轮下滑区间存在波动反弹。

图2:汽车制造业设备投资周期数据来源:WIND,笔者测算

在汽车制造业设备投资中,汽车零部件及配件制造设备投资占比最大,且在本轮设备投资周期中引领增长及波动(图3)。汽车及电车整车制造在本轮设备投资周期的表现并不显著,这可能与汽车产业链格局的重构密切相关。在新能源及信息技术的冲击下,供应商需要对新旧技术同时进行投资,配合中国积极的产业政策引导及企业减税利好,由产业链中上游带动的新一轮设备投资周期或已启动。

图3:汽车制造业设备投资结构趋势数据来源:WIND,笔者测算

我们再看汽车制造业的库存周期。汽车制造业存在3年左右的库存周期,最近一次周期底部出现在2016年二季度,随即进入了主动补库存阶段。经过短暂的被动补库存后,在2017年二季度,库存周期到达顶部并进入主动去库存阶段。由于需求端表现疲软,汽车制造业零售额和主营业务收入增速持续下滑,仍无改善迹象。

2018年以来,供给端减产趋势明显,新能源汽车及SUV产量增速双双下滑。2018年四季度,汽车制造业的产能利用率是77.9%,企业家信心预期指数是116.8,二者均滑落至3年以来新低。笔者判断,汽车制造业目前仍处于主动去库存阶段,产成品库存周期或在2019年下半年见底企稳。

第二个主要的行业是通信设备制造业。从该行业的设备投资周期来看,随着智能通信终端的普及,通信设备制造业在2010年进入高速发展阶段,设备投资长期处于波动上行周期。据笔者测算和估计,通信设备制造业在2005-2015年已完成一轮设备投资周期调整(图4),2018年投资增速趋稳,或仍处于设备投资周期上行区间。

图4:通信设备制造业设备投资周期数据来源:WIND,笔者测算

截至2018年年底,中国4G网络普及率已高达84%,接近增长尾声。伴随5G科技的成熟,通信系统设备制造已先行进入调整阶段(图5),而通信终端设备制造的调整会略滞后于通信系统。2018年前三季度,A股上市公司通信系统设备制造板块主营业务收入同比增速高达300%,固定资产净值增速高达61%。笔者判断,伴随着通信系统设备制造投资的回升,通信终端设备制造投资或经过一轮调整后于5G网络全面普及时再次爆发,并带动相关企业的主营业务收入增长。

图5:通信设备制造业设备投资结构数据来源:WIND,笔者测算

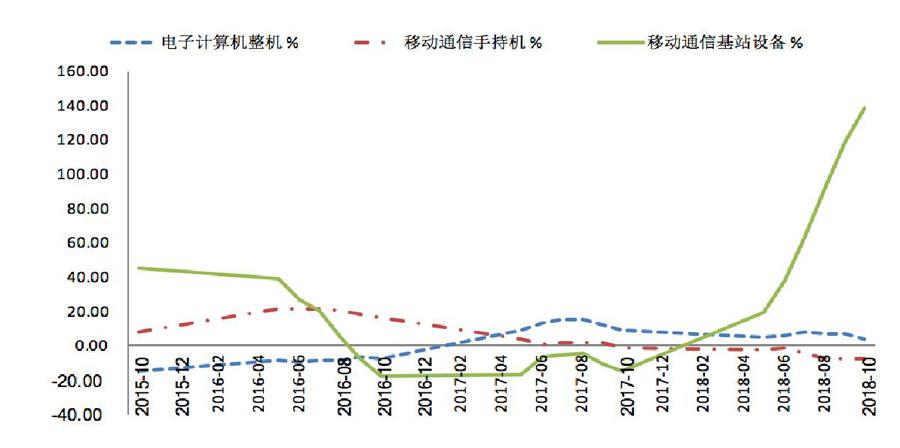

从通信设备制造企业的库存周期来看,通过对计算机、通信和其他电子设备制造业库存周期的整理,笔者发现产成品存货底部出现在2016年中(图6),目前基本处于主动去库存向被动去库存转移階段,但在尾部存在库存回升趋势,笔者分析这与通信产业的技术革新密切相关。

在本次库存周期末端,由于受到通信系统设备行业高速发展的冲击,移动通信基站设备产量激增(图7),带动行业整体库存水平上行,但电子计算机整机产量增速保持下滑,移动通信手持机产量维持负增长,需求端未见强劲动力,供给端技术革新进程将引领新一轮库存周期增长。

图6:计算机、通信和其他电子设备制造业库存周期(修匀)数据来源:WIND,笔者整理

图7:通信行业产量增速情况(修匀)数据来源:WIND,笔者整理

机遇与挑战

在需求端疲软调整阶段,行业库存周期存在下行压力,由于技术革新和投资的推动,供给端出现结构调整现象,已对行业周期产生积极影响。不过,产业链中上游的增长能否顺利传递至下游,一方面受购买力水平的外部制约,另一方面依赖于自主创新能力。

与购买力相关的因素方面,就业形势或有改善。就业形势直接影响社会稳定和经济活力,就业数据作为经济下行周期的先行指标,在政策面和市场面均受到高度关注。2019年2月份城镇调查失业率5.3%,较上月略有上升,用工景气指数持续下降,企业缩减用工情况较为普遍。不过我们也看到,求人倍率持续上升,职位供给仍大于需求。2019年中央经济工作会议再次强调要把“稳就业”摆在突出位置,并已出台给不裁员或少裁员企业返还失业保险费等针对性措施。在刚刚闭幕的“两会”上,中央政府更是将就业政策置于宏观政策的优先层面。此外,中国第三产业仍存在较大的发展空间,叠加国家对小微企业的定向扶持,就业形势或将得到稳步改善,而政策上对就业的重视或进一步推动中国服务业的增长。

居民偿债压力结构分化。近年来居民负债持续攀升,做简单的国际对比,中国目前的居民杠杆率并不高,但居民偿债比率已达国际平均水平。结构上,中国城镇家庭信贷参与率远低于发达国家。西南财经大学中国家庭金融调查与研究中心的数据显示,2017年中国城镇家庭信贷参与率只有31.6%。中国居民偿债率为9.4%,但已经加杠杆的家庭偿债压力要远高于这一水平。中国居民信贷参与率以及可支配收入占GDP比例仍有提升空间,居民偿债结构对未来消费结构的影响不容小觑。

中国先进制造业生产所需要投入的成套机器设备和核心零部件仍对进口有所依赖。在2018年,战略性新兴产业的新增意向投资项目固定资产投资同比增速高达48.7%,但工业增加值增速仅为8.9%,这说明中国先进制造业核心技术和自主创新能力仍有待提升。2018年上半年中国生产性服务业企业营业利润同比增速23.5%,大量的生产性服务投入旨在把日益专业化的人力资本和知识资本引进制造业,中国生产性服务行业的主动发展或将进一步推动先进制造业自主创新能力的进步。

作者就职于中国建设银行财富部,本文仅代表作者个人观点