产品市场竞争、代理成本与资本市场定价效率

2019-03-27张超林杨竹清

张超林,杨竹清

(1.湖南商学院 财政金融学院,湖南 长沙 410205; 2.江门融和农商银行,广东 江门 529000)

一、引言

资本市场作为金融市场重要的组成部分,其基本功能之一就是利用股票价格信号对资源进行优化配置,引导资金流向优质企业,同时给投资者提供更大的回报。然而,股票价格机制能否发挥重要作用,取决于股价反映公司层面特质信息的有效程度。当股价中包含的公司特质信息越多,股票价格就越接近于企业真实价值,资源配置的效率就越高,资本市场定价效率就越高。股价信息含量作为衡量资本市场定价效率的核心概率和重要指标,长期以来一直受到金融学家们的关注。

已有文献主要从宏微观角度对股价信息含量的影响因素进行了分析,前者包括投资者产权保护(Morck et al.,2000)、资本市场开放程度(Li et al.,2004)等,后者包括公司治理(Ferreira and Laux,2007)、机构投资者(Brandt et al.,2009)、证券分析师(Piotroski and Roulstone,2004)、股票流动性(Edmans,2009)等。我国学者针对A股市场,从微观角度对股价信息含量也展开了一系列研究(朱红军等,2007;袁知柱、鞠晓峰,2009;王亚平等,2009;王咏梅、王亚平,2011;苏冬蔚、熊家财,2013;肖浩、孔爱国,2014)。目前鲜有文献从行业特征的角度对股价信息含量进行研究。

所有行业特征中最重要的是行业结构,不同的行业结构导致不同的竞争程度,从而对经理人的决策行为产生不同的影响,并进一步影响公司股票的股价信息含量。产品市场竞争对股价信息含量的影响可以概括为两个方面:一方面,产品市场竞争通过提供业绩评估的额外信息从而对经理人行为形成约束(Hart,1983),能有效降低经理人的代理行为(Schmidt,1997)。从这个角度来说,产品市场竞争能对公司治理形成有效的外部监督机制,逼迫企业经营得更有效率,从而提高公司信息透明度,公司基本面的特质信息也更能有效地反映到股价中,资本市场定价效率随之提高。这种效应可以称之为“缓解代理成本效应”;但是另一方面,竞争也存在不利的一面。出于产品市场的压力,公司经理人也可能隐藏某些私有信息。这些信息一旦被披露,竞争对手会利用它们来削弱企业的发展(Verrecchia,1983;Darrough,1993),因此竞争可能会降低信息披露(Edmans,2009)。此外,出于资本市场的压力,经理人可能会操纵盈余(Shleifer,2004)或隐藏坏消息,以此来避免公司股价下跌,从而导致薪酬下降甚至失去工作的风险(Kothari et al.,2009)。从这个角度来说,竞争又会导致股价信息含量和资本市场定价效率降低。这种效应可以称之为“隐藏信息效应”。如果“缓解代理成本效应”更强,则产品市场竞争对股价信息含量存在正向影响;如果“隐藏信息效应”更强,则产品市场竞争对股价信息含量存在负向影响。

本文利用我国A股市场上市公司2003—2017年的样本数据,实证检验了产品市场竞争对股价信息含量的哪种效应更强。研究发现,产品市场竞争激烈程度越高,股价信息含量越高,在代理成本更高的企业中,这种正向关系更为显著,从而验证了产品市场竞争的“缓解代理成本效应”更强。本文可能的贡献如下:第一,从行业特征角度研究了股价信息含量的影响因素,拓展了我国资本市场定价效率的相关研究。前期文献集中于宏观环境和企业特征等角度,缺少从行业层面的分析。第二,丰富了产品市场竞争的相关研究。前期文献虽然也研究了产品市场竞争与资本市场之间的关系,但尚未有研究探讨产品市场竞争对资本市场定价效率的影响。本文的研究表明产品市场竞争有助于促进资本市场定价效率的提升,这和经济学理论中“竞争能提高效率”的论断是一致的。第三,本文的研究也具有一定的实践意义。鉴于我国很多行业仍然存在准入限制或政府管制,国有资本与民营资本的竞争仍然存在不公平的现象,根据本文的研究结论,应进一步放开行业准入条件、提高产品市场竞争水平,从而有助于提高我国资本市场定价效率以及优化我国股票市场的资源配置功能。

二、文献综述与研究假设

(一)文献综述

股价发挥资源配置作用的重要前提是,股价能有效反映公司层面的特质信息。股价中包含的公司特质信息越多,股票价格就越接近于企业真实价值,资源配置的效率就越高。股价中包含的公司特质信息即股价信息含量一直是国内外学者关注的焦点。

影响股票价格的信息除了来自公司本身之外,也会受到市场层面和行业层面的影响(Campbell et al.,2001)。要测度股价信息含量,就是要设法分离出公司特质信息与市场或行业层面的信息在股价中的不同反映。Roll(1988)最早提出用股价波动非同步性的方法来测度股价信息含量。由资本资产定价模型,股票价格的变动主要由市场因素和随机扰动因素引起,模型回归得到的R2即股价波动同步性,而股价波动非同步性则用来衡量股价中所包含的公司特质信息。此后,学界对股价信息含量的研究开始迅速升温。不少学者研究支持Roll(1988)的研究方法,例如,Morck et al.(2000)、Wurgler(2000)、Durnev et al.(2004)等表明,越少的公司特质信息反映到股价中,股价同步性越高。因此,R2高的公司股价信息含量越低。

学界广泛研究了影响股价信息含量的诸多因素。这些因素可分成两个方面:第一,宏观层面决定因素。Morck et al.(2000)发现各国投资者产权保护程度对股价信息含量存在显著的正向影响。Li et al.(2004)发现,一国资本市场开放程度越高,则股价信息含量越高。Fernandes and Ferreira(2009)表明,交叉上市能提高股价信息含量。陈培如、田存志(2013)验证了该结论对中国上市公司也同样成立。Fernandes and Ferreira(2009)发现限制内部交易法律的实施,也能够有效提高股价信息含量。第二,微观层面决定因素。现有文献对微观因素的探讨较多:①公司治理。公司治理水平越高,经理人的行为受到约束,投资者收集信息的激励越大,股价信息含量越高。Ferreira and Laux(2007)研究发现,公司反收购条款数量的下降提高了控制权市场对公司管理层的约束,从而股票市场的信息流动增加。Ben-Nasr and Cosset(2014)发现国有股东会降低公司股价的信息含量。国内文献也表明公司治理机制的完善有助于提高股价信息含量(袁知柱、鞠晓峰,2009;甘露润、张淑慧,2013;肖浩、孔爱国,2014)。②机构投资者。机构持股有助于改善公司的信息环境(Brandt et al.,2009),有利于提高所持股票的信息含量(蔡庆丰、杨侃,2013;王咏梅、王亚平,2011)。③分析师。朱红军等(2007)表明,证券分析师跟踪对股价信息含量具有正向影响,但也有文献表明分析师更加注重搜集市场和行业层面的信息(Piotroski and Roulstone,2004)。④股票流动性。股票流动性越高,知情交易者利用私人信息盈利的可能性就越大,因此公司特质信息越有可能反映到股价中,使得股价信息含量增加(Holmstrom and Tirole,1993)。同时,股票流动性越高,大股东搜集信息的单位成本就越低,也就更有动力获取信息并进行基本面分析,导致公司股价信息含量增加(Edmans,2009)。苏冬蔚、熊家财(2013)使用我国A股上市公司数据也发现股票流动性有助于增加股价信息含量。

综上所述,已有文献对股价信息含量影响因素的分析,既有宏观层面的因素分析,也有微观层面的因素分析,但却缺少中观层面即行业层面的分析。不同行业结构导致不同的产品市场竞争激烈程度,不同行业的异质性将会导致股票价格行为的差异性。前期相关文献主要集中研究产品市场竞争对股票收益(一阶矩)的影响(Hou and Robinson,2006;Giroud and Mueller,2011),缺少对股价波动非同步性(二阶矩)的影响研究。本文正是从这个角度出发,讨论产品市场竞争对股价信息含量的影响及其内在机制。本文的研究在一定程度上可以填补该领域的空白。

(二)研究假设

行业结构及产品市场竞争程度是最重要的行业特征。不同的竞争程度会对企业决策者的行为产生不同的影响,从而影响公司特质信息反映到股价的过程。总体来说,这种影响既有正向的,也有负向的。一方面,产品市场竞争有助于提高股价信息含量。具体原因如下:产品市场竞争的存在为评价经理人的业绩提供了额外的行业标准,从而对经理人的行为形成了约束(Hart,1983)。尤其当企业受到外部冲击时,利用产品市场竞争产生的额外信息,能够对经理人的行为做出更准确的评价,从而降低道德风险。经理人的报酬和公司业绩、股票价格相关联,极端情况下,如果公司业绩表现糟糕,企业有可能被其他企业收购,经理人甚至有可能失去工作。而公司业绩、股票价格又和竞争对手的表现息息相关,竞争压力迫使经理人更有效率地管理企业(Kole and Lehn,1997;Schmidt,1997)。因此,产品市场竞争对公司内部治理形成了外部监督的有效机制,能够降低经理人的代理行为,从而有利于提高公司信息透明度,提高股价信息含量。这条影响渠道可以称之为“缓解代理成本效应”。

然而,另一方面,产品市场竞争也有可能降低股价信息含量。由于存在竞争压力,经理人有隐藏信息的动机。首先,由专利成本假说,某些信息具有较高的私密性,例如关于企业核心技术的信息,这些信息一旦公开,就会被竞争对手知悉,后者将会采取相应的战略决策应对,就可能使披露信息的企业处于不利的地位。因此,经理人会出于专利成本的考虑避免向公众披露私有信息(Verrecchia,1983;Darrough,1993)。Dedman and Lennox(2009)、Ellis et al.(2012)提供经验证据支持了专利成本假说,市场竞争会降低信息披露。其次,经理人倾向于隐藏企业负面消息,避免公司业绩和股票价格下滑,从而导致自身薪酬下降,甚至失去工作的可能性(Kothari et al.,2009)。产品市场竞争的压力增加了经理人操作会计盈余的可能性(Shleifer,2004;Karuna et al.,2012)。Rogers et al.(2014)发现股权激励更大的经理人更容易隐藏坏消息。因此,产品市场竞争会使得经理人隐瞒信息,从而降低股价信息含量。这种影响渠道可以称之为“隐藏信息效应”。

总体而言,如果“缓解代理成本效应”更强,则产品市场竞争能提高股价信息含量;如果“隐藏信息效应”更强,则产品市场竞争会降低股价信息含量。然而两种效应到底孰强孰弱,在理论上无法阐述清楚,只能通过实证进行检验。因此,本文首先提出对立的研究假设进行检验,接着对前文分析的潜在内在机制进行验证。

H1a:产品市场竞争激烈程度对股价信息含量存在显著为正的影响。

H1b:产品市场竞争激烈程度对股价信息含量存在显著为负的影响。

H2a:若H1a成立,则产品市场竞争影响股价信息含量的主要内在机制是“缓解代理成本效应”。

H2b:若H1b成立,则产品市场竞争影响股价信息含量的主要内在机制是“隐藏信息效应”。

三、实证设计

(一)数据来源及样本选择

本文所使用的数据来自于国泰安数据库,研究区间为2003—2017年。样本筛选和数据处理如下:①考虑到交叉上市对股价信息含量的影响,选取仅发行A股的公司;②考虑到公司IPO当年股价变动较为异常,剔除IPO当年的观察值;③剔除金融类公司(资产负债表存在显著差异);④剔除ST、PT公司;⑤剔除净资产小于0的公司;⑥由于后文要计算产品市场竞争变量,剔除年度行业观察值小于5的公司;⑦对主要变量上下各进行1%的缩尾处理。最后选择的样本为2137家上市公司,共计10881个样本观察值。

(二)变量界定

1.因变量:股价信息含量

参考Durnev et al.(2004)、Chen et al.(2007)、熊家财等(2014)等,本文使用指数模型来计算股价信息含量。Durnev et al.(2004)认为,股票价格的波动除了受市场因素的影响外,还受到行业因素的影响,因此在市场模型中引入了反映行业收益率的指标:

rit=αi+β1iγmt+β2iγjt+εit

本文也使用市场指数模型来构建股价信息含量指标,进行稳健性检验。

2.解释变量

产品市场竞争是本文的核心变量,该指标的界定和精确度量是产业组织经济学中的难点问题。本文参考姜付秀等(2008)、吴昊旻等(2012)、张超林(2015)等,根据数据的可得性和可操作性,选取了三个衡量产品市场竞争的指标:①主营业务利润率行业均值(Competition1);②行业价格-成本边际(Competition2),价格-成本边际用折旧及息税前利润与销售额之比来衡量;③市场竞争综合指标(Competition3),利用主成分法,将主营业务利润率、存货周转率、应收账款周转率的年度行业均值合成一个指标。为便于解释,对上述三个指标均取负号。指标数值越大,表示产品市场竞争程度越激烈。

3.控制变量

此外,参考前期相关文献,本文还加入了其他影响股价信息含量的控制变量:股票换手率(Turn)、公司规模(Size)、公司市账比(MB)、资产负债率(Lev)、股权回报率(ROE)、公司上市年龄(Age)、公司治理综合变量(Gover)和年度效应。其中,公司治理综合变量(Gover)由第一大股东持股比例、第2~第10大股东持股比例、CEO和董事会是否兼任的哑变量、独立董事占比、高管持股比例、产权性质等公司治理进行主成分分析法构建得到。其余变量的计算方法如表1所示。另外,未加入行业效应是因为本文使用的产品市场竞争指标是从行业层面度量的,和行业虚拟变量存在多重共线性的问题。

表1变量定义

(三)计量模型设定

本文设定如下计量模型:

Informativenessit=β0+β1Competitionit+ΣContral+ui+δt+εit

其中,Informativeness为被解释变量股价信息含量,Competition为解释变量产品市场竞争指标,ΣContral为表1列出的一系列控制变量,ui为公司个体固定效应,δt为时间固定效应,εit为随机干扰项。我们重点关注β1的系数符号及显著性,如果β1显著为正,则H1a成立;如果β1显著为负,则H1b成立。本文使用的估计方法为固定效应模型,标准误经Cluster修正和White异方差稳健性调整。

四、实证结果分析

(一)描述性统计

表2列出了各变量的描述性统计量。R2为指数模型回归的拟合优度,表示市场和行业冲击对股票收益率变动的影响,即股价同步性。R2的均值和中位数分别为0.447和0.450,高于王亚平等(2009)报告的R2(他们使用的样本为2004—2007年)。可能是因为本文包含更多股权分置改革前的样本,从而导致了R2更高。股价信息含量变量(Informativeness)由R2计算得到,最小值为-2.524,最大值为8.325,标准差为0.865,表明我国A股上市公司之间的股价信息含量存在较大的差异。从产品市场竞争指标来看,最大值和最小值相差较大,标准差相对于均值来说也很大,表明我国A股上市公司产品市场竞争程度也存在较大的差异。

(二)单变量分析

表3列出了单变量分析结果。检验思路如下:分别按照3个产品市场竞争指标,取中位数将所有样本划分为两组,低于中位数的为产品市场竞争低组,高于中位数的为产品市场竞争高组,分别计算两组的均值和中位数,比较二者的差异及显著性,均值采用t检验,中位数采用秩和检验。使用Competition1指标时,低竞争组股价信息含量的均值为0.193,高竞争组股价信息含量的均值为0.259,t值为-4.4477,在1%的统计水平上显著,表明高竞争组的股价信息含量显著高于低竞争组。中位数差异检验类似。使用另外两个竞争指标,得到的结果完全一致。表3的结果表明股价信息含量和产品市场竞争程度存在单调正向关系,初步验证了前文的假设1a。但单变量分析没有控制其他变量的影响,因此只是粗略检验,还需要进一步进行多元回归分析。

祭红釉色烧制难度远远高于其他颜色釉,传统官窑烧制祭红是不惜成本,古代祭红釉料配置中含有珍珠、玛瑙、玉石等珍贵材料,配料很多,祭红瓷器价格昂贵。就算这样同一配方的祭红釉料,若是温度、气氛、时间有所不同,烧出来的效果也会截然不同,由于祭红瓷历来难烧,因此,因此是名贵的颜色釉瓷。

表2描述性统计

表3单变量分析

注:(1)“*”“**”“***”分别表示0.1、0.05和0.01的显著水平;(2)均值检验为t检验,中位数检验为两样本秩和检验;(3)数值为保留三位小数的结果

(三)多元回归结果

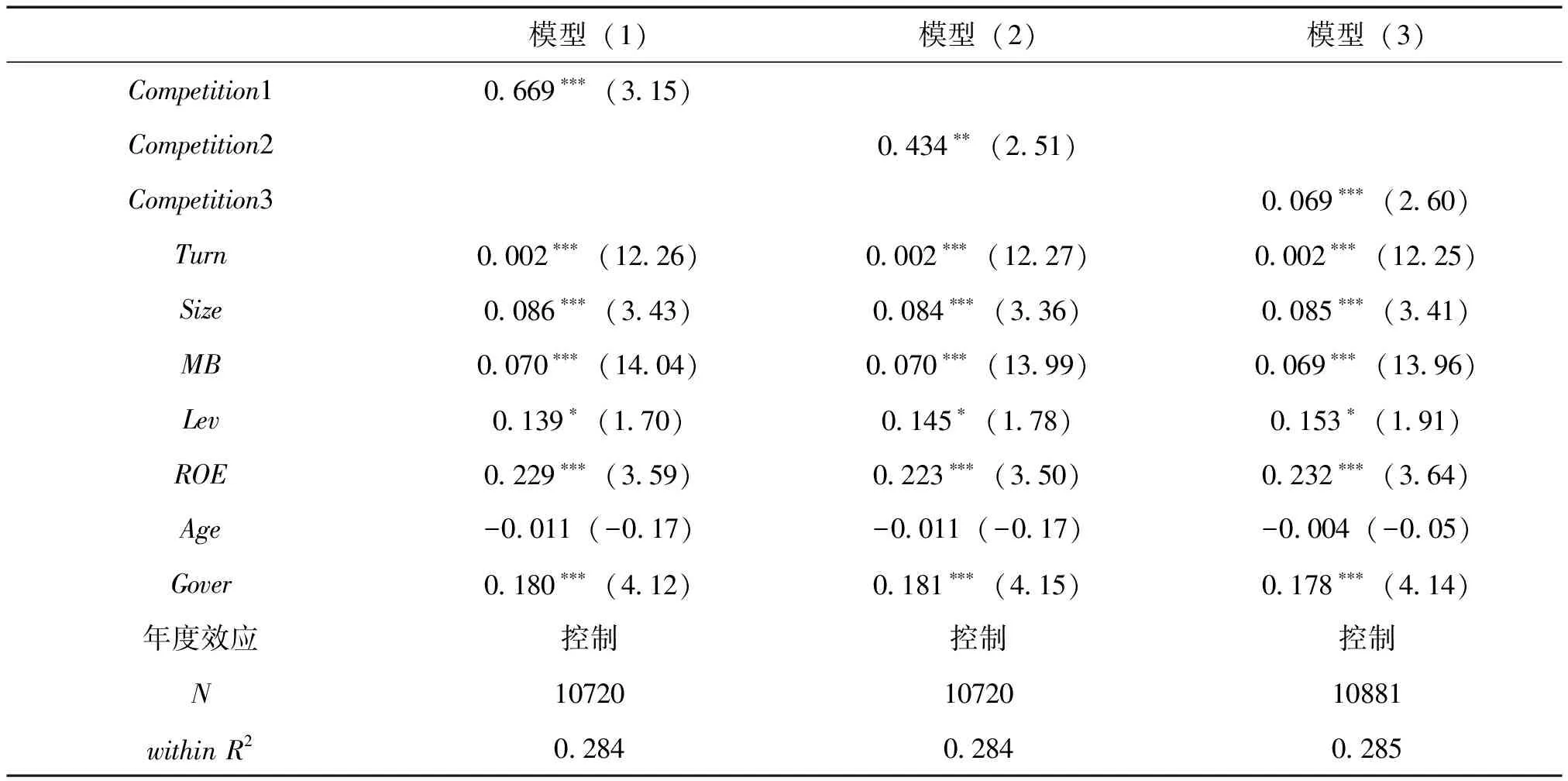

表4报告了采用固定效应模型估计得到的多元回归结果。第1列使用行业主营业务利润率均值指标Competition1进行回归,估计系数为0.669,且在1%的统计水平上显著,表明产品市场竞争对股价信息含量具有显著为正的影响。第2列和第3列分别使用行业价格-成本边际Competition2和产品市场竞争综合指标Competition3进行回归,估计得到的系数均在1%的统计水平上显著为正,进一步验证了结论的可靠性,从而支持了前文提出的假说1a,意味着产品市场竞争能够提高上市公司的股价信息含量。该结果说明了两点:第一,产品市场竞争对股价信息含量的“缓解代理成本效应”高于“隐藏信息效应”,后文将对这一点进行进一步检验;第二,产品市场竞争越激烈,越有助于公司特质信息融入股票价格当中,从而提高资本市场定价效率。这和“竞争能提高资源配置效率”的基本经济逻辑是一致的。

就其他变量而言,Turn、Size、MB、Lev、ROE、Gover等变量均显著为正,表明股票换手率、公司规模、市账比、财务杠杆、盈利水平、公司治理水平对股价信息含量存在正向的影响,这和前期文献一致。Age变量不显著,表明公司上市年龄对股价信息含量没有显著影响。

为确保结果的可靠性,本文也进行了如下稳健性检验:

(1)由于机构投资者持股能改善公司的信息环境,从而提高股价信息含量,因此加入机构投资者持股变量作为控制变量进行稳健性检验。回归结果见表5中的PanelA所示。衡量产品市场竞争的指标均在1%的统计水平上显著为正,表明结果的稳健性。机构投资者持股变量(Inst)也都显著为正,和预期一致。但加入分析师变量的结果并不显著,可能是由于样本损失太多引起的。

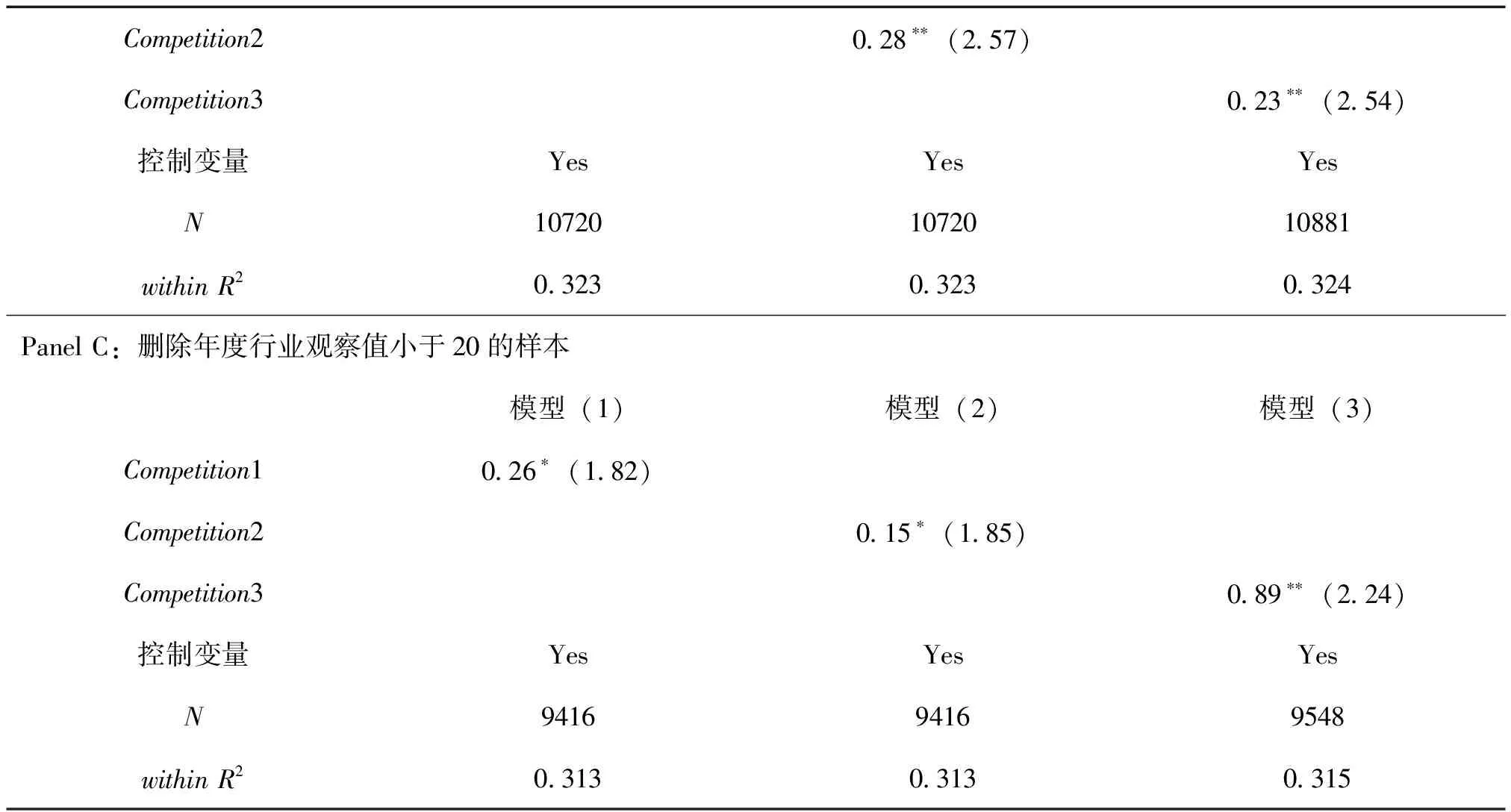

(2)使用市场模型rit=αi+β1irmt+εit回归得到的R2来计算股价信息含量。回归结果见表5中的PanelB。Competition1在1%的统计水平上显著为正,Competition2和Competition3均在5%的统计水平上显著为正,表明产品市场竞争对股价信息存在显著为正的影响。

(3)在计算产品市场竞争指标时,删除年度行业观察值小于20的样本。回归结果见表5中的PanelC。产品市场竞争的回归系数显著性有所下降,但仍在10%的统计水平上显著为正。

表4多元回归结果:固定效应模型

注:(1)“*”“**”“***”分别表示0.1、0.05和0.01的显著水平;(2)圆括号内的数值为经Cluster修正和White异方差稳健性调整的t值;(3)withinR2为固定效应模型的组内拟合优度

表5稳健性检验

续表

Competition20.28∗∗(2.57)Competition30.23∗∗(2.54)控制变量YesYesYesN107201072010881within R20.3230.3230.324Panel C:删除年度行业观察值小于20的样本模型(1)模型(2)模型(3)Competition10.26∗(1.82)Competition20.15∗(1.85)Competition30.89∗∗(2.24)控制变量YesYesYesN941694169548within R20.3130.3130.315

注:(1)“*”“**”“***”分别表示0.1、0.05和0.01的显著水平;(2)圆括号内的数值为经Cluster修正和White异方差稳健性调整的t值;(3)withinR2为固定效应模型的组内拟合优度

(四)内在机制检验

参考Angetal.(2000)、姜付秀等(2009),本文使用管理费用率(Agency1)和资产周转率(Agency2)来衡量代理成本。其中,管理费用率等于管理费用与营业收入之比。利用管理费用占营业收入的比例能够很好地度量经理人的在职消费、不当开支等代理成本。管理费用率越高,代理成本越大。资产周转率等于营业收入与总资产之比。资产周转率是对企业总体代理效率的直接度量,资产周转率越高,经理人的代理效率越高,反之亦然。分组规则如下:根据管理费用率Agency1按中位数分成两组,低于中位数的为代理成本低组,高于中位数的为代理成本高组;根据资产周转率Agency2按中位数分成两组,大于中位数的为代理成本低组,小于中位数的为代理成本高组。

表6PanelA和PanelB分别报告了使用Agency1 和Agency2分组回归得到的结果,计量方法为固定效应模型。以表6PanelA为例进行说明。在代理成本低组,Competition1的系数为正,但并不显著;在代理成本高组,Competition1的系数为1.073,大于低组的系数,且在1%的统计水平上显著。类似地,在代理成本低组,Competition1和Competition2的系数均不显著,但在代理成本高组,Competition1和Competition2的系数均显著为正。表6PanelB使用第2个代理成本指标进行分组得到的回归结果和PanelA保持一致。因此,分组回归结果支持了代理成本假说,即H2a:缓解代理成本是产品市场竞争提高股价信息含量的内在机制,表明产品市场竞争对股价信息含量的“缓解代理成本效应”高于“隐藏信息效应”。

表6内在机制检验:按代理成本指标分组回归结果

注:(1)“*”“**”“***”分别表示0.1、0.05和0.01的显著水平;(2)圆括号内的数值为经Cluster修正和White异方差稳健性调整的t值;(3)withinR2为固定效应模型的组内拟合优度

五、结论

本文从行业层面研究了产品市场竞争对我国上市公司股价信息含量的影响及其内在机制。使用2003—2017年我国A股上市公司数据,研究发现:产品市场竞争能够提高公司股价信息含量,和“竞争能提高经济效率”的基本经济逻辑保持一致。同时,相对于低代理成本企业,产品市场竞争对股价信息含量的正向影响在高代理成本企业中更为显著,表明降低代理成本是产品市场竞争提高股价信息含量的内在机制。

本文的研究具有一定的政策意义:除了从宏观因素和微观因素着手提高我国股票市场股价信息含量之外,从中观行业层面来看,提高产品市场竞争也能提高股价信息含量。结合国企改革的趋势而言,我国部分国有垄断型行业应放开竞争,允许民营资本进入,并在政策上对国有企业和民营企业一视同仁,打破固有的歧视局面,这样才能提高我国股票市场对资源进行配置的效率。

本文的研究局限在于:度量产品市场竞争时仅考虑了行业间的差异,未能考察行业内的差异。同一行业内的不同企业可能由于规模、技术水平、资金等因素的影响,竞争地位存在显著不同,因而经理人受到产品市场竞争程度的约束并不相同,代理行为也有差异。未来研究可以进一步衡量行业内的竞争程度。