经济新常态下我国电商上市公司资本结构与企业绩效关系研究

2019-03-27王广生

王广生

(中国社会科学院,北京 100732)

党的十九大报告擘画了建设“数字中国”“网络强国”的宏伟蓝图,我国数字经济发展进入新的阶段。电子商务是数字经济最有活力、最为集中的重要组成部分,在政府和市场的双重推动下,我国电商企业取得了长足发展,并朝着高质量、高效率、重创新的方向稳步前进,在助推数字经济和促进经济转型升级等方面发挥着重要的作用。近年来,我国电商保持高速发展的态势,根据国家统计局电子商务交易平台有关数据,2017年全国电子商务交易额达29.16万亿元,同比增长11.7%,我国继续保持全球网络零售市场占比及数额最大的领先地位[1]。与电商行业的高歌猛进形成鲜明对比的是,一长串耳熟能详的电商倒下,如一元夺宝、许鲜网、优库速购、绿盒子,等等。这不仅与进入经济新常态后国家经济下行压力增大有关,也与企业所处行业以及自身的商业模式、运行效率、资本结构等有关。本研究以经济新常态为研究背景,以我国电商类上市公司为研究主题,探讨资本结构与企业绩效的关系,如我国电商上市公司的资本结构是怎样的?其资本结构与企业绩效有怎样的关系?如何从资本结构方面进一步提高企业绩效?尝试通过回答以上问题,从理论和实践两个方面为电商发展提供意见建议。

一、文献回顾及假设提出

马克思在《资本论》中关于资本结构的论述,阐明了资本结构与剩余价值的二元关系,指出资本结构决定了剩余价值的生产、积累、实现及分配,可以认为这是资本结构研究的滥觞[2]。美国经济学家莫迪格莱尼(Modigliani,1958)和米勒(Miller,1963)分别在《美国经济评论》发表《资本成本、公司理财与投资理论》 《企业所得税和资本成本:一项修正》,开启了企业资本结构研究的先河。随后,经济学家们开始关注企业资本结构这一主题,并放宽理论假设的前提条件,尝试从不同的视角开展资本结构及其影响因素的研究,当然也包括资本结构与企业绩效的研究(如Berger A N, Di Patti E B,2006;Onayemi M, Akindapo A, Ojokuku R, et al.,2010; Abu-Rub N,2012)。但是,现有文献中针对电商企业的相关研究很有限。

1.关于资本结构研究的主要观点

莫迪尼亚尼和米勒(1958)指出,在完善的资本市场这一理想条件下,鉴于套利机制的作用,企业的市场价值取决于投资决策,与资本结构无关[3]。随后,莫迪尼亚尼和米勒(1963)对上述观点进行修正,指出如果将企业所得税考虑在内,由于债务利息具有税盾的作用,因此企业的市场价值会随着负债率的提高而增加[4]。以上观点阐明了企业融资决策的基本规律,被称为莫迪尼亚尼-米勒定理,在学界视为现代资本结构理论的奠基石。但是,由于以上假设在现实的经济社会中并不存在,因此之后又有不少学者在此基础上不断完善有关理论。

詹森、麦克林(Jensen M C, Meckling W H, 1976),格鲁伯、瓦纳(Gruber M J, Warner J B, 1977),迈尔斯、梅吉拉夫(Myers S C, Majluf N S, 1984)等学者在莫迪尼亚尼-米勒定理的基础上,提出了均衡理论。均衡理论认为,有负债企业的价值是无负债企业的价值加上节税收益的现值,减去财务危机成本的现值及代理成本的现值。其主要贡献在于将债务危机成本和代理成本计算在企业资本结构之中,是优化企业资本结构的重要思路。一些学者在此基础上提出了信息不对称下的资本结构理论,包括激励理论、信号传递理论、控制权理论等,从公司治理的视角探讨通过资本结构的优化来实现企业价值[5]。上述资本结构理论以微观经济学为理论基础,通过实证研究方法进行规范性研究,在一定程度上阐明了企业在资本结构安排上的本质关系[6]。

2.我国学者对于资本结构研究的高被引文献

魏振民(1981)较早使用了资本结构的概念[7],陈今池、沈小凤(1986)从中外合资经营企业的角度较早界定了资本结构的概念[8]。冯根福、吴林江、刘世彦(2000)首先从理论上对我国上市公司资本结构形成的影响因素作出说明,然后运用主成分分析法、多元回归法对其资本结构形成可能的影响因素进行实证分析,结果表明我国上市公司独特的股权结构是企业资本结构的重要影响因素,企业财务状况的影响作用相对较弱[9]。洪锡熙、沈艺峰(2000)从资本结构决定因素学派的研究视角,以我国上交所工业类公司为样本,对影响资本结构的主要因素进行实证分析,结果表明,企业规模和盈利能力对企业资本结构的选择有显著影响 ,公司权益、成长性和行业因素对企业资本结构没有显著影响[10]。吕长江、王克敏(2002)认为,上市公司资本结构、股利分配、管理股权比例等3个元素之间存在显著的相互作用关系[11]。

3.对于特定行业的上市公司资本结构研究文献

我国还有不少学者对于特定行业的上市公司资本结构进行研究。张佳林、杜颖、李京(2003)对电力行业上市公司资本结构进行研究,结果表明资本结构和公司结构呈现正相关,适当提高负债率能够提高公司绩效[12]。柳松(2005)以我国农业类上市公司为研究对象,实证分析控股股东结构、公司规模、盈利能力、成长性、资产结构、股权流通性、收入变异程度、非负债税盾和所得税等与其资本结构之间的关系,结论表明,盈利能力与其短期负债对总资产账面价值的比值和总负债对总资产账面价值的比值呈显著负相关[13]。柳松、颜日初(2005)以我国房地产类上市公司为研究对象,实证分析表明,公司规模与其负债比率在1%或5%的显著性水平下显著正相关[14]。朱顺泉(2005)以我国47家上市信息业公司为样本,运用主成分分析法、多元回归分析法,对资本结构的影响因素进行实证分析,并对资本结构的优化提出了一些有建设性的意见[15]。程大友(2004)以沪深上市的 36家医药类上市公司为样本,研究资本结构与资产结构、成长性、公司规模、获利能力和经营风险之间的相关性,以及公司绩效与资本结构之间的关系,结果表明,资产结构和企业规模对以长期负债比率表示的资本结构有显著影响,资产负债率与总资产收益率呈现正相关[16]。此外还有关于文化类上市公司资本结构与绩效关系的研究(张庆、桑磊泉、陈欢,2015),关于纺织类上市公司资本结构影响因素的研究(谭恒,2007),关于食品类上市公司资本结构与盈利能力的研究(王闽,2012),关于银行类上市公司资本结构与竞争力关系的实证研究(夏喜军,2011),关于电力类上市公司资本结构对公司绩效的影响研究(孙超,2015),等等。

现有文献中,对于电商上市公司资本结构的研究比较少。李曜、丛菲菲(2015)以苏宁云商为例,对民企资本结构的选择进行单案例深入分析,结果表明,在激烈的产业竞争来临前,民营企业的低财务杠杆不仅是金融歧视造成的,而且是企业为建立竞争优势和获取财务弹性而自主选择的战略[17]。李正伟(2017)同样以苏宁云商为例,以该公司2012年至2014年财报为数据来源,运用因素分析法进行实证分析,结合电商企业的经营绩效、营运效率和资本结构的配比,提出了电商企业提高经营效益的意见建议[18]。张越楠(2017)以3家国内典型电商公司为例,利用2012年至2015年有关财务指标测算结果,分析财务杠杆的运用及资本结构情况,建议电商公司根据战略发展需要调整资本结构,提高财务杠杆弹性,有效平衡风险与收益[19]。高冠群、李兴法(2016)认为资本结构安排不当是美国电子产品零售连锁品牌瑞赛电器在短短几年内由辉煌走向破产的重要原因[20]。上述文献虽然对电商上市公司资本结构进行了一定深度的研究,但是,样本数量比较有限,根据万德数据库有关信息统计,截至2017年12月31日我国沪深上市电商有26家,而现有文献最多只分析了3家电商;现有文献以苏宁云商为例进行的分析代表性也有限,根据2014年年报,苏宁云商的总资产是我国上市电商公司总资产均值的5.5倍,因此该公司的情况并不具有广泛代表性[21];现有文献的研究数据最迟延展至2015年,没有将经济新常态作为大背景开展研究,而且难以反映出电商行业快速变化的特征;此外,国内外尚未有文献使用面板数据对电商上市公司的资本结构进行研究。因此,在经济新常态下使用面板数据对上市电商公司资本结构与企业绩效关系进行研究,在理论和实践方面均具有重要的意义。

根据以上文献及有关常识,可以提出以下原假设:

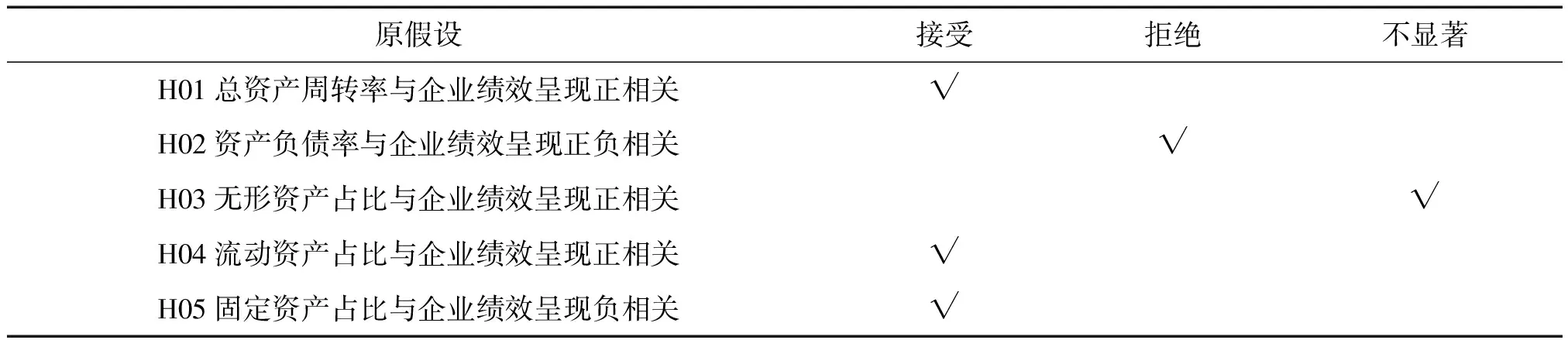

H01总资产周转率与企业绩效呈现正相关;

H02资产负债率与企业绩效呈现正负相关;

H03无形资产占比与企业绩效呈现正相关;

H04流动资产占比与企业绩效呈现正相关;

H05固定资产占比与企业绩效呈现负相关。

二、研究方法和数据来源

研究方法在学术研究中发挥着重要作用,直接关系到研究的成败。综合考虑对电商上市公司资本结构与企业绩效关系研究的可行性、可靠性、科学性,本研究以经济新常态下我国电商上市公司的面板数据为样本,使用多元线性回归方法进行分析,运用多个变量的最优组合共同估计因变量。

1.样本及数据选择

2.变量选择及定义

由于样本数量有限,本研究不宜选择太多的变量,否则会导致估计结果不准确。综合现有文献关于变量的选择,对其中的二十多个变量进行慎重比较,本研究选取以下变量。

本研究的被解释变量是企业绩效,选取资产收益率(ROA)作为衡量的指标。现有文献大多数也是用资产收益率衡量企业绩效,例如张正堂(2008),朱金凤、杨鹏鹏(2009),蔡春、蔡利、田秋蓉(2011),等等。在数学模型中,用ROA表示。

本研究的解释变量有以下几个:一是流动资产占总资产比重。二是固定资产占总资产比重。选择以上两个变量是基于衡量企业流动性的考虑,流动资产比率越大则资产的流动性越强、风险性越小,但是收益性会变差;反之则固定资产比率越大,资产流动性越差、风险越大,收益会随之提高。流动资产占比在数学模型中用LDZC表示,固定资产占比在数学模型中用GDZC表示。三是总资产周转率。该指标能反映出企业全部资产的经营质量和利用效率,在一般情况下,总资产周转率高则表明该企业资产管理效率高,资产对企业利润的贡献度也越大,总资产周转率在数学模型中用ZZC表示。四是资产负债率,它能够衡量企业利用债权人提供的资金进行经营活动的能力,修正后的莫迪尼亚尼-米勒定理指出,企业的资产负债率提高能促进企业的综合资本成本降低,资产负债率在数学模型中用ZCFZ表示。五是无形资产占总资产比重,无形资产是企业维持竞争优势的重要因素,在一般意义上,具有竞争力的企业,无形资产在企业的资产总量中占50%以上,无形资产占比在数学模型中用WXZC表示[22]。

基于以上考虑,从万德数据库中导出24家企业2013年至2017年的季报相关数据,共计2880个有效数据项。

由以上变量定义可构建多元线性回归模型如下:

ROA=α+β1LDZC+β2GDZC+β3ZZC+β4ZCFZ+β5WXZC+ε

证明 注意到GT严格正且EP[GT]=1。因此由标值点过程模型下的Girsanov型测度变换定理知[7-8]:可以定义一个概率测度:且有是PR-Brownian运动,Nt是强度为λR=λ(ξ+1)的PR-Poisson过程,且Vi仍是独立同分布的随机变量,其有PR概率密度函数

其中,α为常数项,βi(其中,i=1,2,3,4)表示相应变量的估计参数,ε为随机误差项。

3.变量基本情况

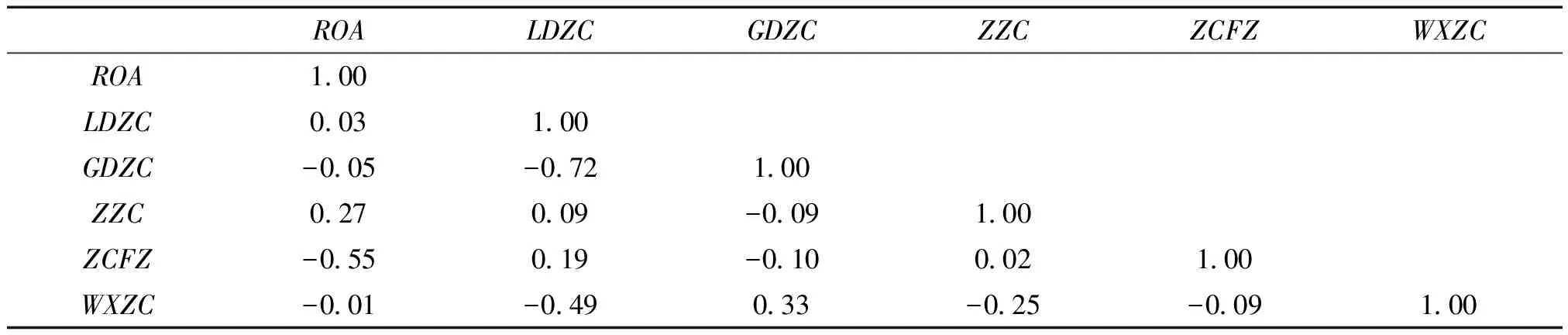

在进行模型估计前,我们先对变量的基本情况进行统计。使用Eviews对有关数据进行变量描述性统计,可以得到表1(变量描述性统计)。使用Eviews对有关数据进行相关性分析,可以得出表2(变量相关性分析)。从表中数据来看,电商上市公司之间的资产收益率、总资产周转率、资产负债率等相差较大,企业的绩效和资本结构普遍存在一定差异;数据之间的相关性并不强,不存在多重共线性。从以上分析的基本情况来看,适合进行面板模型估计。

表1变量描述性统计

注:除观测数保留整数外,其余均保留两位有效数字

表2变量相关性分析

ROALDZCGDZCZZCZCFZWXZCROA1.00 LDZC0.03 1.00 GDZC-0.05 -0.72 1.00 ZZC0.27 0.09 -0.09 1.00 ZCFZ-0.55 0.19 -0.10 0.02 1.00 WXZC-0.01 -0.49 0.33 -0.25 -0.09 1.00

表格来源:本研究根据所搜集数据自行汇总

4.变量检验

为了使估计结果是有意义的,首先要考虑数据的平稳性及是否适合进行相关估计的问题。鉴于本研究所使用的数据是5年的季度数据,本研究使用的样本的个数为24个,因此数据的情况为大N小T,不需要考虑单位根和协整的问题。

在建立模型进行估计前,应当先进行模型设定形式检验,确定选择固定效应还是随机效应。我们对数据进行Hausman检验,从Eviews中导出检验结果,如表3所示(各变量Hausman检验结果)。从表中可以看出,Hausman检验的检验统计量为21.153149,P值为0.0008,因此,我们拒绝固定效应模型不存在系统差异的原假设,应当建立固定效应模型。

表3各变量Hausman检验结果

Test SummaryChi-Sq. StatisticChi-Sq. d.f.Prob.Cross-section random21.15314950.0008Cross-section random effects test comparisons:VariableFixedRandomVar(Diff.)Prob.LDZC3.4970852.5863260.5780560.2310GDZC-7.028378-4.5662003.9864900.2175ZZC5.4240365.2478010.0030000.0013ZCFZ-1.282823-1.2831240.0000680.9709WXZC-10.013132-4.8302557.5931200.0600

根据上述Hausman检验结果,我们建立固定效应模型进行估计,从Eviews中导出估计结果,如表4(固定效应模型估计结果)所示。将估计结果代入上文模型有:

ROA=0.023231+0.034971LDZC-0.070284GDZC+0.054240ZZC-0.012828ZCFZ-0.100131WXZC

表4固定效应模型估计结果

VariableCoefficientStd. Errort-StatisticProb.C0.0232310.0141691.6395920.1018LDZC0.0349710.0194621.7968910.0730GDZC-0.0702840.036004-1.9521350.0515ZZC0.0542400.00306717.682670.0000ZCFZ-0.0128280.000654-19.623060.0000WXZC-0.1001310.068727-1.4569350.1458

续表

Fixed Effects (Cross)(略)Cross-section fixed (dummy variables)R-squared0.761196Mean dependent var0.050980Adjusted R-squared0.746370S.D. dependent var0.049356S.E. of regression0.024856Akaike info criterion-4.492884Sum squared resid0.278647Schwarz criterion-4.240717Log likelihood1107.292Hannan-Quinn criter.-4.393763F-statistic51.34210Durbin-Watson stat1.480418Prob(F-statistic)0.000000

5.结果分析

模型的拟合度比较理想(0.761196),模型中的解释变量与被解释变量之间存在线性关系。该拟合度高于创业板上市公司资本结构与企业绩效关系的拟合度0.268(陈德萍、曾智海,2012)、国企上市公司资本结构与公司绩效的拟合度0.291(牛昆,2016)、上市零售企业资本结构与公司绩效关系的拟合度0.187(容宇恩,2014)、苏宁云商资本结构实证研究的拟合度0.348(李曜、丛菲菲,2015)。虽然本研究的拟合度仍低于商业银行资本结构与绩效关系的拟合度0.904(郭彪,2018),但是在样本数量有限、面板数据时间较短、季度数据未经审计等现实情况下,已经达到较好的拟合度。模型的Durbin-Watson统计值为1.480418,表明模型不存在自相关,统计结果是有效的。

无形资产占比的回归系数为-0.100131、P值为0.1458,未通过显著性检验。流动资产占比的回归系数为0.034971、P值为0.0730,固定资产占比的回归系数为-0.070284、P值为0.0515,以上2个解释变量在0.1的水平上通过显著性检验。总资产周转率的回归系数为0.054240、资产负债率的回归系数为-0.012828,且两者的P值均为0.0000,通过显著性检验。以上情况说明,流动资产占比、总资产周转率与企业绩效呈现正相关,固定资产占比、资产负债率与企业绩效呈现负相关,如表5所示( 原假设分析一览表)。

表5原假设分析一览表

表格来源:本研究根据估计结果自行汇总

三、结论与展望

本研究实证结果表明,经济新常态下我国电商上市公司的总资产周转率与企业绩效呈现正相关,资产负债率与企业绩效呈现弱负相关。总资产周转率与企业绩效呈现较强的正相关,说明总资产周转次数越多,则企业的绩效越好;企业运营能力较强,尤其是电商的重要特点是扩大业务量的边际成本较小,这也使得规模经济效应进一步凸显。资产负债率与企业绩效呈现弱负相关,这与文化类上市公司的实证结果类似(白积洋,2012)。这表明电商上市公司倾向于采取低资产负债率来保障企业的财务资金安全,筹资策略较为保守,负债率偏低,资本运作能力较弱。无形资产占比对于企业绩效的影响不显著,原因可能是无形资产占总资产的比例太小,这也说明企业的核心竞争力不足。流动资产占比与企业绩效呈现弱正相关,固定资产占比与企业绩效呈现弱负相关,体现了企业保持流动性的重要性,企业应当保持一定的流动资产,以保证资产的变现能力和债务偿还能力。

根据以上实证结果,可以对我国电商上市公司提出以下建议:首先,进一步发挥规模效应,可以上线更多的产品,经营区域向中西部地区、国外市场进行拓展,通过扩大企业规模提高总资产周转率,进而提升企业绩效。其次,进一步提高资本运作能力,充分利用多层次资本市场进行直接融资,维持一个相对稳定的资本结构和合理的负债率,实现企业资产保值增值。最后,将流动资产控制在科学合理的比例范围内,保持适当的流动性,建立债务风险管理制度,切实防范债务风险。

当然,本研究也存在一些局限性,例如拟合度有待进一步提高,解释变量可以进一步拓展,时间序列的时间长度可以进一步增加。这些方面都可以在以后的研究中予以考虑。