中国茶产业区域竞争研究:测度与思考

2019-03-27陈凌文何文丽宋晨超朱俊峰

陈凌文,何文丽,宋晨超,朱俊峰,管 曦,3*

(1.福建农林大学安溪茶学院,福建泉州362400;2.福建农林大学经济学院,福建福州350002;3.福建农林大学茶叶科技与经济研究所,福建福州350002;4.中国农业科学院茶叶研究所,浙江杭州310008)

中国是全球茶产业的重要参与国,自1978年以来的40年,中国茶产业的规模和产量都实现了快速增长,茶园面积由1978年的157.2万hm2增加到2017年的284.9万hm2,茶叶产量由26.8万t增加到246.04万t[1],茶园面积、茶叶产量与国内茶叶消费等均位居全球第一。近年来,随着市场经济的发展,中国茶产业各种维度的竞争逐渐支配着产业链上中下游的资源和要素配置。目前,有关中国茶产业竞争的研究主要是从国际贸易的视角与其他产茶国比较,主要使用的是国际市场占有率、茶叶出口单价、显示性比较优势等指标[2-4],并基于研究的结论提出一些针对性的政策建议,但整体来看均没有充分考虑到中国与其他产茶国茶产业特征上存在的显著差别。中国是多茶类国家,中国的茶区较为分散,不同产区和不同茶类之间在产量和种植规模等方面的竞争,其激烈程度可能远大于中国与其他国家茶产业之间的竞争。虽然有一些研究关注到中国不同茶区的竞争问题,但这些研究同样集中于不同产茶省份的出口贸易竞争力分析,使用的仍然是显示性比较优势指数、贸易竞争指数、国际市场占有率等指标[5-9],然而从比较的科学性来看,中国某一省份与其他国家的茶产业是否具有横向的可比性及中国国内跨省茶叶出口是否会模糊茶叶出口省和茶叶种植省的边界,这些都一定程度上降低了现有研究的解释性。胡振涛通过构建发展力、基础力和支撑力指标,对中国茶产业15个省份做了聚类分析,在此基础上对茶产业省域竞争力进行了较为科学的评价[10],但目前相关的研究仍很难反映出中国茶产业整体竞争情况。本文拟结合历年《中国农村统计年鉴》相关数据,利用赫芬达尔指数,从茶类、茶区和规模等维度来测度中国茶产业竞争及其变化情况,并尝试结合研究结论提出对中国茶产业竞争的思考。

1 研究方法、数据和概念界定

一般来说,经济学将市场按照竞争程度的高低分为完全竞争、垄断竞争、寡头市场和完全垄断市场,衡量市场竞争程度的主要指标是市场集中度,而测度市场集中度主要包括CRn(行业集中率指数)和HI指数(赫芬达尔指数)。苏祝成通过测算中国茶叶加工业市场的CR4指数,指出由于茶业企业规模普遍较小,中国茶业市场具有非垄断型的竞争性结构特征,价格手段成为市场参与主体的主要竞争策略[11]。考虑到中国茶业整体的竞争格局,通过借鉴于良春[12]的相关文献,本文主要使用HI指数。HI指数是一种测量产业或行业集中度的指数,通过获取一个产业或行业中各市场竞争主体所占行业总规模百分比的平方和,来计算市场份额的变化情况。其公式具体如下:

Xi为各个市场主体的有关数值,X为整个产业的总规模数值。N代表该产业有n个市场主体参与竞争。当HI指数为1时,说明该产业仅有一个市场主体,处于完全垄断的阶段。反之,HI指数为0的时候,说明该产业中理论上存在无数市场主体,该产业处于完全竞争阶段。HI指数越接近1,该产业的竞争度越低,反之HI指数接近0,说明该产业的竞争度越高。随着产业竞争度的变化,按照贝恩的结构-行为-绩效理论,不同的市场主体会采取相对应的市场行为,进而会对消费者的福利产生一定程度的影响。

本文拟从多个维度对中国茶产业的竞争度展开测度,因此对相关HI指数做如下的界定:茶园规模HI指数是加总各个茶区当年茶园种植规模或采摘规模占当年全国茶园总的种植规模或采摘规模百分比的平方和,用以测度不同茶区间的规模化竞争;茶叶产量HI指数是加总各个茶区茶叶产量占当年全国茶叶总产量百分比的平方和,用以测度不同茶区间的产量竞争;全国茶类HI指数是加总各茶类产量占当年全国茶叶总产量百分比的平方和,用以测度全国层面不同茶类间的竞争;茶类区域HI指数是加总不同茶区某一茶类产量占当年该茶类全国总产量百分比的平方和,用以测度不同茶区在各茶类间的竞争;区域茶类HI指数是加总某一茶区某一茶类产量占该地区当年茶叶总产量百分比的平方和,用以测度各茶区内部不同茶类间的竞争。

数据来源方面,主要通过历年的 《中国农村统计年鉴》,以获得各省份历年的茶园面积、茶叶产量、不同茶类产量等数据。需要指出的是,《中国农村统计年鉴》在茶园面积的测度上,存在“年末实有茶园面积”和“本年采摘面积”两个指标,前者反映茶园规模的增量扩张,后者则反映对现有茶园的存量配置,由于二者间的缺口长期不为零,且其变化趋势不一致,故本文同时采用这两个面积指标来测度中国茶产业的规模化竞争。在数据的时间段上,主要是从1992年开始,由于重庆1997年升为直辖市,因此本文只计算重庆和四川1997年后的分省茶类HI指数。

在茶产业竞争主体的界定上,由于市场逐渐支配着茶产业的资源配置,政府的宏观政策需要通过各个微观市场主体(如茶叶企业、茶农)的积极参与,因此茶产业竞争主体只能是各个微观市场主体,这些微观市场主体基于利润导向参与市场,通过在茶类结构、茶园规模和茶叶消费群体上的激烈竞争获取最大化的利润,而众多微观市场主体的市场竞争行为,最终表现为同一省份不同茶类、不同省份相同茶类和不同省份不同茶类等纷繁复杂的竞争态势。

2 结果与分析

2.1 茶园规模和茶叶产量HI指数

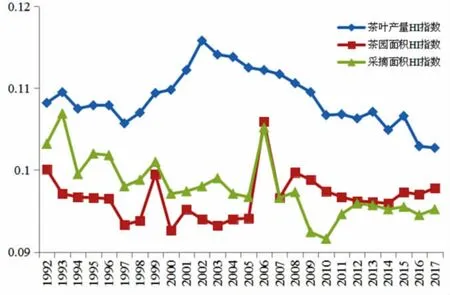

从图1可以看出,除了2005~2007年出现一定程度的上升外,两个规模指数都大体上保持波动中下降的趋势。其中茶园规模HI指数由1992年的0.1001下降到2017年的0.0978,采摘规模HI指数则由0.1032下降到0.0952,说明1992年以来中国各省在茶园规模上的竞争不断加剧。需要注意的是,2005~2007年之前,茶园规模HI指数小于同年的采摘规模HI指数,而在2007年以后,这一趋势出现了反转,即各年的采摘茶园HI指数相对更低。随着时间的推移,不同省份不仅在积极开垦新茶园,在采摘茶园的投产竞争上更加激烈,越来越多的茶园进入投产期。如果只是单纯的增加新茶园开垦,那么短期内并不会对茶产业的供求失衡问题产生影响,但是一旦投产茶园竞争加剧,短期内会有更多的供给投放市场,从而为解决供求失衡问题带来更大压力。

图1 1992~2016年中国茶园规模HI指数和茶叶产量HI指数Fig.1 HI index of tea garden scale and tea yield in China from 1992 to 2016

从各省茶叶产量竞争来看,该指数的变化先增加后减少,在2002年产量HI指数达到最高值为0.1158,其后该指数不断下降,2017年仅为0.1027。表明各省茶叶产量的竞争在1992~2002年间有所弱化,随后随着市场经济主导茶产业发展,各省之间的茶叶产量竞争不断加剧。需要注意的是,图中并没有出现茶园规模影响茶叶产量的滞后性传导,即茶叶产量的竞争变化滞后于茶园规模的竞争变化,反而是2002年后茶叶产量竞争越来越激烈,茶园规模在2006年后也呈现出更为激烈的竞争态势。可能是由于在经历茶产业20世纪九十年代至21世纪初产品结构的优化后,茶叶国内消费和茶叶出口在20世纪初都呈现出不断增加的趋势,2000年中国茶叶出口22.77万t,2004年出口增加到28.02万t,增幅23%;茶叶消费则由2001年的49.62万t增加到2005年的67.53万t,增加36%[13],均是1990年以来增长最快的阶段。国内外市场需求的快速增加反过来推动更大规模和更快速度的茶园扩张,导致茶园规模在其后几年开始出现更快速的增加,各省之间的竞争也在不断加剧。

2.2 茶类HI指数

中国作为世界上的多茶类生产国,生产加工的乌龙茶、白茶、黑茶等具有十分明显的特点,2017年中国绿茶产量占总产量的66.59%,乌龙茶、白茶、红茶和黑茶的比重分别为10.84%、10.00%、9.17%和6.60%,绿茶一支独大的情况有所变化。从表2可以看出,1992~2007年,中国的茶类HI指数保持波动中上升的趋势,意味着不同茶类之间的竞争有所弱化,这与本文前述的1992~2002年茶产业的转型期基本吻合。这一时期的茶产业主要是传统绿茶的名优化和优质化,除了红茶外,其他各茶类并没有显著吸引消费者的关注。但自2005年以来,中国不同茶类间的竞争不断加剧,茶类HI指数也逐年下降。事实上,近年来中国茶产业阶段性的乌龙茶热、普洱茶热、白茶热和红茶热等,恰恰都是传统绿茶以外的其他茶类对绿茶消费的冲击,而这些有助于满足新时期消费者更为多元化的消费需求。

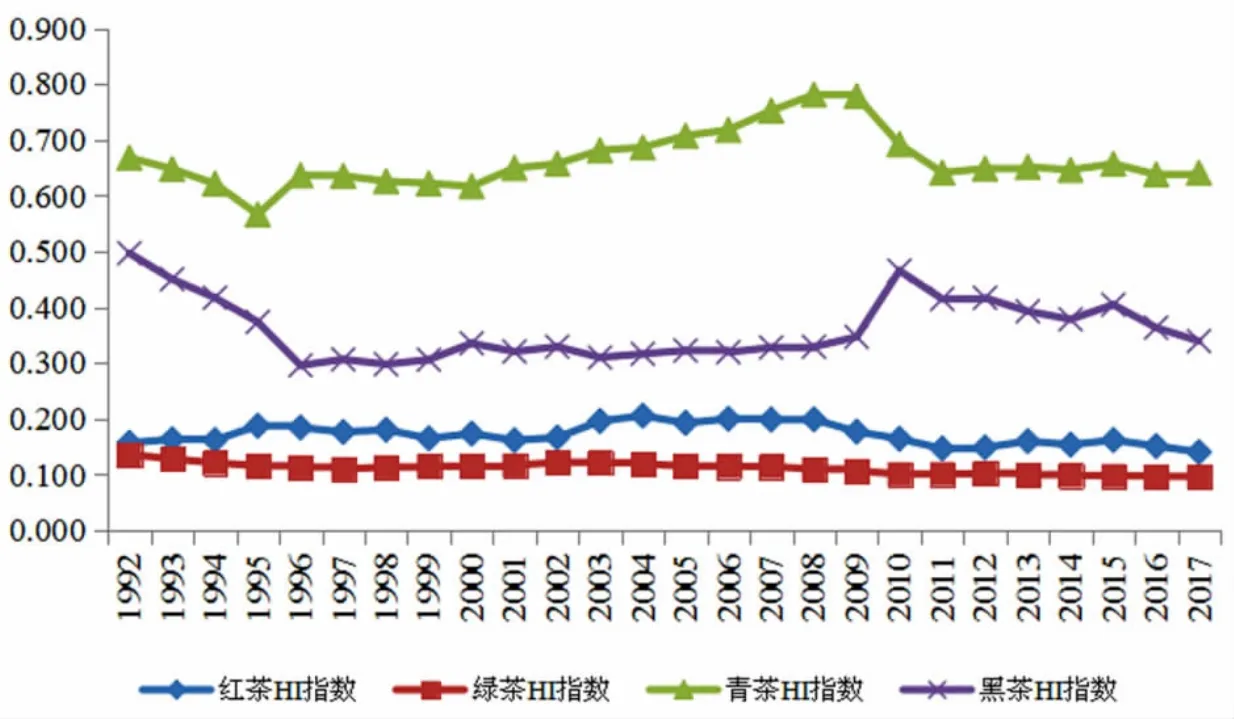

图2显示的是不同茶类内部各区域间的竞争情况。如果从不同省份在某一茶类竞争的纵向变化来看,可以看出绿茶区域HI指数一直最低,由1992年的0.136下降到2017年的0.097,绿茶作为中国适制区域最广的茶类,长期以来各产区间的竞争十分激烈,特别是西部一些茶区近年来利用较为优越的条件大力发展绿茶,使得绿茶的竞争不断升级;红茶作为国际上主流的茶类,中国不同省份间也都基本生产加工,其相应的HI指数在1992~2004年间保持上升,2004年以后则不断下降,这与1992~2004年间的茶产业结构调整有一定的相关性,即在1992~2004年间,中国的红茶与绿茶一样,也主要是产品结构的优化,即由传统大宗茶向名优茶转变。

表1 中国历年的全国茶类HI指数Table 1 HI Index of nationwide tea categories over the years in China

图2 中国历年的茶类区域HI指数Fig.2 HI Index of tea category regions over the years in China

2004年后,红茶消费热潮兴起,特别是红茶产品和工艺上的创新,带动了各茶区加大红茶生产;在乌龙茶和黑茶方面,2007年以后,各个省份在这两类茶上的竞争不断加剧,导致相应的HI指数不断下降,这与阶段性的茶类消费热有关。不过从横向比较来看,不同省份之间在绿茶上的竞争仍然最激烈,红茶竞争也较为接近绿茶,黑茶和青茶的区域间竞争主要集中于一些优势产区间,不同产区间的竞争相对较弱。

由表2可以看出,在各省内部不同茶类之间的竞争上,除了浙江、安徽、四川和重庆四个地区区域茶类HI指数有所增加和山东作为北方茶区长期保持单一绿茶生产外,其他13个地区不同茶类之间的赫芬达尔指数都有所下降,这些茶区内部不同茶类间的竞争在不断加剧。从全国层面来看,越来越多的地区逐步实现全茶类覆盖的多茶类发展,这种打破地域界限,不再强调地区特色优势茶类的发展路径,推动了不同茶区间的竞争和互动,实现了各茶区内部和各茶区间资源的优化配置和重新组合,对于中国茶产业强调地域和环境的传统是一种全新挑战,对未来中国茶产业长期发展可能会有着积极的推动作用。

表2 中国历年区域茶类HI指数Table 2 HI Index of regional tea categories over the years in China

3 结论和思考

3.1 结论

中国茶产业的竞争在进入21世纪后,历经短暂的波动,就进入了多维度、全方位竞争的时代,突出表现为各个地区不仅在茶园规模和茶叶产量上展开竞争,也积极根据市场热点调整茶类结构,主要茶类之间的竞争既体现在全国层面,也体现在各个茶区内部;其次,茶产业的激烈竞争也导致了中国茶业规模的急速扩张,这在短期和长期都会为解决茶产业供求失衡问题带来更大的压力。

3.2 思考

从竞争的目标导向来看,茶产业全方位的竞争对于满足消费者多样化的需求具有重要的实践价值。恰恰是由于各省之间的竞争,制茶工艺的区域流动和外溢带动茶类生产加工的工艺创新与品类创新,大量新产品的问世直接推动茶叶消费市场的拓展。当然,在规模上的竞争也会带来供求失衡的问题,可适度考虑在茶产业中长期发展规划中,引导茶产业竞争由增量竞争向存量竞争转变,逐步建立茶园总量控制和结构优化的联动机制。通过设立诸如有机茶园(包括转化茶园)规模、生态茶园数量的约束性指标,使得各省在新茶园规模化扩张中同时保持一定比例的老茶园优化和转化。

从政府的政策定位来看,政府在茶产业的区域竞争中,其角色在于增强市场而不是驾驭市场,更不是利用行政命令来干预和取代市场。但茶产业的竞争也会由于市场的不完善出现一些问题,特别是区域间某些特色茶类的竞争上,可能会出现假冒伪劣、以次充好的现象,对现有的区域公共品牌建设、茶叶地理标志产生负面影响。因此,政府要通过规范原产地地理标志、定期公开假冒伪劣者身份等措施,通过进一步规范竞争秩序,构建良序竞争的制度保障体系,完善市场的惩罚和淘汰机制,来规范并引导现有的竞争。

从市场的竞争主体来看,消费者天然存在的多样化需求,必然导致不同定位下的多茶类和多元化产品。基于稀缺特征的高价茶、基于保健因素的特种茶、基于文化因素的小众茶和基于馈赠需要的礼品茶,都会因为有其一定的目标消费群体而存在。因此,茶叶可以是高价茶、保健茶、小众茶和礼品茶,但其首要的也是最重要的功效是饮品,所以茶叶不应只是高价茶、保健茶、小众茶和礼品茶。如果所有的市场竞争主体都只生产高价茶、保健茶和小众茶,那么建立在这种基础上的茶叶竞争不可持续。茶叶市场主体应该努力充实和完善产品结构,回到良性竞争的轨道上来。