金融化与实体经济:金融本质再考察

2019-03-22,

,

2008年国际金融危机是二战以来所形成的全球金融体系下第一次源起于发达国家的全球性危机,各国的反危机措施虽然避免了全球经济陷入严重衰退,但实体经济与金融发展失衡所积累的深层次矛盾仍未得到有效解决。根据国际货币基金组织2017年10月发布的《全球金融稳定报告》,危机后G20国家的金融周期与经济周期呈现背离趋势。[注]International Monetary Fund, Global Financial Stability Report October 2017: Is Growth at Risk?Washington D. C., 2017: 32-48.在我国这一现象尤为明显,非金融部门债务占GDP的比重从2008年的141%上升到2017年的256%,[注]数据来源:国际清算银行(BIS)非金融部门信用统计数据。房地产市场、金融市场、地方政府债务、国有企业债务等风险叠加,成为实体经济健康发展的潜在威胁。为此,2012年第四次全国金融工作会议明确提出“金融服务实体经济”,2017年第五次全国金融工作会议进一步强调金融要“回归本源,服从服务于经济社会发展”。

围绕着实体经济与金融关系以及金融本质的问题,学术界展开了广泛的讨论。部分学者将金融划入“虚拟经济”范畴,用以解释金融危机的成因,认为金融应从属于实体经济,这种观点隐含着对金融的负面价值判断。[注]李晶:《虚拟经济与实体经济背离对现代金融危机的影响研究》,《经济问题》2015年第1期。而另一种观点则认为,金融不等同于虚拟经济,因为金融业作为服务业的重要组成部门,既直接贡献经济中的增加值,又是现代经济配置资源的核心;[注]张晓朴、朱太辉:《金融体系与实体经济关系的反思》,《国际金融研究》2014年第3期。金融服务实体经济也并不意味着金融处于从属地位。[注]王文:《金融服务实体经济为何难》,《中国金融》2014年第12期。事实上,现代金融业发展到今天,金融与实体经济的界限愈发模糊,导致金融服务实体经济的内涵难以界定。西方左翼经济学者提出金融化(financialization)的概念,是指金融市场、金融动力、金融机构和金融精英在经济及其治理机构运行中的重要性日益增强。[注]Epstein G.,“Financialization, Rentier Interests, and Central Bank Policy”,Macroeconomic Policy Central Banking & International Finance, 2002: 3.金融化与新自由主义和全球化共同构成资本主义经济结构性变化的内在逻辑,[注]Epstein G A.,Financialization and the World Economy,Edward Elgar, 2006,pp.3-16.为我们研究实体经济与金融的关系提供了新的视角。

本文以金融化为切入点,在现实的基础上,从理论和历史逻辑探究金融的本质。需要指出的是,从历史来看,经济金融化趋势从未停止,本文聚焦的金融化是金融发展显著偏离其长期趋势的阶段性现象,而非持续性现象。

一、经济金融化的历史演进:长期视角

从历史来看,19世纪至今,经济金融化特征突出表现在两个时期:第一个时期自19世纪后半叶(即第二次工业革命)到1929年大萧条之前,少数工业化国家是主要推动力量;第二个时期自1971年布雷顿森林体系解体后至今,在金融全球化背景下,发达国家与新兴经济体均参与其中。基于不同的时代背景,两次金融化亦呈现不同的特征。

1.第一轮金融化:货币化与商业银行资产扩张。

1870年以后,随着第二次工业革命所形成的技术进步红利逐步释放,以美国为代表的“后发国家”的工业进入快速扩张期。商业银行对此轮金融化起到了关键性的推动作用。具体表现为,在负债端,银行广义货币显著扩张,经济货币化程度加深;在资产端,资产规模迅速膨胀,信用中介职能充分发挥。

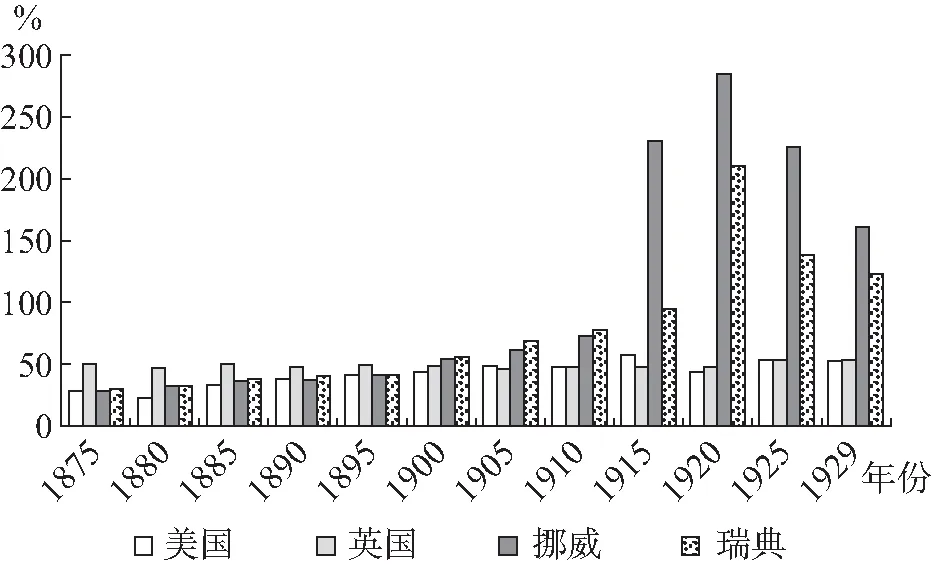

首先,经济金融化最初表现为经济的货币化,广义货币与GDP之比快速上升。图1显示了美国、英国、挪威、瑞典四国从1875年到1929年间广义货币/GDP的变化趋势。美国和挪威、瑞典等北欧国家是第二次工业革命中崛起的国家,货币需求均在短时间内快速增大。美国广义货币/GDP从1875年的28.5%上升到1929年的53.0%,挪威从1875年的28.6%上升到1929年的161.1%,瑞典从1875年的28.5%上升到1929年的121.4%,且在一战结束后的1915年到大萧条之前,挪威和瑞典均经历了严重的通货膨胀。相比之下,作为老牌工业化国家的英国这一时期的货币化程度并未明显提高。

图1 1875—1929年四个工业化国家货币化趋势数据来源:美国广义货币数据来自弗里德曼: 《美国货币史》,北京大学出版社, 2009年,第501-511页,包括公众持有的通货、商业银行全部存款以及互助和邮政储蓄存款;国民生产总值(GNP)数据来自Gordon R J.,The American Business Cycle: Continuity and Change,University of Chicago Press, 1986,pp.781-782;英国广义货币与GDP数据来自Capie F, Webber A., A Monetary History of the United Kingdom, 1870—1982,Allen & Unwin, 1985,pp.76-78, 535-536;挪威和瑞典广义货币和GDP数据来自Mitchell B R.,International Historical Statistics: Europe 1750—2005,Palgrave Macmillan, 2003,pp.872-905, 1009-1035,其中广义货币数据由流通中的纸币、商业银行存款与储蓄银行存款三者相加近似得到。

其次,伴随工业扩张以及对信用的需求增加,商业银行资产规模在此期间也显著膨胀,充分发挥了其信用中介职能。美国商业银行资产占GDP之比从1880年的33.3%上升到1929年的98.1%,同期英国这一比例从69.3%上升到110.9%,挪威从52.8%上升到161.1%,瑞典从76.1%上升到121.5%(见表1)。可以看到,各国商业银行资产扩张的幅度与其货币扩张的幅度是基本一致的。

表1四个工业化国家商业银行资产占产出比重趋势(%)

美国英国挪威瑞典188033.369.352.876.1190069.985.887106.8191380.194.2112121.4192998.1110.9161.1121.5

数据来源:Rousseau P L,Wachtel P.,“Financial Intermediation and Economic Performance: Historical Evidence from Five Industrialized Countries”,JournalofMoneyCredit&Banking, 1998, 30(4):660.

综上所述,美国和挪威、瑞典等北欧国家均在第二次工业革命中迅速崛起,在此期间,其经济中无论是货币化程度还是金融资产规模,相比于以英国为代表的老牌工业化国家,增长均更为迅速。由此看出,金融化始于技术进步带来的生产力增长,由此产生的对货币和信用的需求是金融化的原始动力。

2.第二轮金融化:金融结构与银行资产结构变迁。

第二次大规模经济金融化始于20世纪70年代,2008年金融危机使这一趋势短暂放缓,但并未终止这一进程。一方面,发展中国家和新兴经济体在金融深化理论指导下解除金融压抑,开启了本国经济货币化进程,其过程类似于1870—1929年的美国、挪威、瑞典等“后发国家”;[注]1965年至1985年间,中国台湾的M3/GNP指标从33.1%提高到126.4%,韩国从10.2%提高到39.6%,新加坡从54.2%提高到78.8%。数据来源:麦金农:《经济自由化的顺序:向市场经济过渡中的金融控制》,中国金融出版社,1993年,第17页。另一方面,发达经济体通过一系列金融创新工具促使宏观杠杆加速上升,经济与金融结构发生深刻转变。

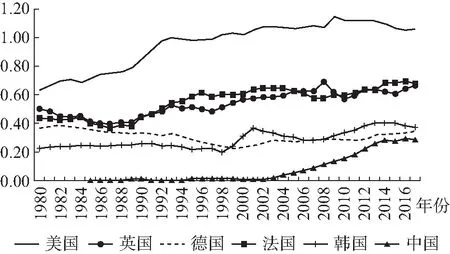

首先,全球主要经济体金融结构普遍向市场主导型变迁。金融结构变迁及其影响始终是宏观金融领域的热点问题。从发达国家的发展历史来看,主要形成以欧洲大陆国家为代表的银行主导型金融体系与以英国和美国为代表的市场主导型金融体系。一般认为,一国经济结构决定了金融市场结构,实物资本密集型企业为主的经济体倾向于银行主导的金融体系,以知识型工业和无形资产密集型企业为主的经济体倾向于市场主导的金融体系。[注]Allen F, Bartiloro L, Kowalewski O.,“Does Economic Structure Determine Financial Structure?”Working Papers, 2016: 17.新兴市场国家在经济起飞阶段,由于金融体系不健全以及政府便于调配金融资源等因素,往往选择银行主导型金融结构。然而金融自由化浪潮以来,无论是先前何种金融体系的国家,均在相当程度上呈现出向市场主导型金融模式的趋同。图2显示了1980年以来代表性发达国家与新兴市场国家私人非金融部门获得的总信用与银行提供的信贷之比。可以看到,除德国外,其他国家这一比值均呈现上升趋势,其中美国、英国、法国等发达国家这一趋势在2008年金融危机前尤为明显,这体现了私人部门融资结构的变化。

图2 私人非金融部门总信用与银行信贷之比(取对数)数据来源:根据国际清算银行(BIS)私人非金融部门总信用与银行信贷数据计算得到。其中,总信用为通过银行与债务工具融资之和。

其次,金融结构变迁下是商业银行资产结构的调整,银行资产呈现显著的市场化趋势。从表2中可以看到,美英法德四国在20世纪80年代后商业银行非信贷资产占总资产的比例显著提升,其中以法国和德国为代表的银行主导型金融体系的欧洲大陆国家上升趋势尤其明显。以德国为例,传统上德国银行体系拥有三大支柱,即私人商业银行、国有银行与信用合作社。自19世纪末至20世纪70年代,德国银行体系通过为实体企业发放贷款并在董事会占有席位的方式在推动德国工业化进程中起到了关键作用。但自20世纪70年代后,随着金融全球化与银行业竞争加剧,大量私人银行与国有银行参与国际金融市场,突出表现为2008年金融危机前,银行交易活动增多,国外业务敞口显著增大,[注]以德意志银行为例,其交易资产占总资产的比例从2000年的30.9%增加到2006年的45.9%,西欧国家以外的业务敞口占总敞口的比例从2000年的25.8%提高到2007年的44.7%。资料来源:Hardie I, Howarth D., “Die Krise but not La Crise? The Financial Crisis and the Transformation of German and French Banking Systems”,Journal of Common Market Studies, 2010, 47(5):1017-1039.而国内企业也倾向于更多从国际金融市场获得信用。

金融全球化是本轮经济金融化的重要背景。第三次科技革命催生新的国际分工,布雷顿森林体系的解体打破了发达国家间较为稳定的国际收支格局,这都导致越来越多的发展中国家和新兴经济体被纳入全球化进程。从国际层面来看,无锚货币时代全球金融体系具有“过度弹性”倾向,即现有货币和金融制度无法有效限制外部融资规模,导致宏观杠杆率快速上升;[注]Borio C E V, Disyatat P., “Global Imbalances and the Financial Crisis: Link or No Link?”BIS Working Papers, 2011, 68(3):1-18.从国内层面来看,膨胀的信用供给必然要求扩张的信用需求加以匹配,导致信用质量阶梯下移,之前被排除在正规金融体系之外的市场主体也能获得金融资源。为满足信用需求,全球债券市场在金融全球化浪潮中快速发展,尤其是转型经济体的离岸市场提供了广阔的投融资渠道,成为信用扩张的新载体。

表2美英法德四国商业银行非信贷资产占总资产比重(%)

美国英国法国德国1987年39.1—30.922.81997年39.755.745.129.02007年40.361.254.945.62017年45.564.846.350.0

数据来源:CEIC全球数据库。根据银行总资产、银行贷款数据计算得出。—为缺失数据。

自1870年至今,全球经济经历了两轮快速金融化的过程。第一轮金融化始于第二次工业革命,中止于1929年大萧条,相对于以英国为代表的老牌工业化国家,美国和北欧国家等后发国家是此轮金融化的主要推动者,突出表现为经济货币化程度明显提高,商业银行资产规模显著扩张,信用中介功能充分发挥;第二轮金融化始于20世纪70年代至今,主要经济体金融结构普遍向市场主导型变迁,商业银行资产结构亦出现显著调整,其业务活动与金融市场的联系愈发紧密。

二、金融化与实体经济发展:双重维度

对比两轮金融化过程我们发现,科技革命始终是金融化的原始动力,金融化过程中的金融创新的本质是扩展信用创造渠道,从而满足科技革命推动下的投资需求;但金融创新同时导致金融体系内生不稳定因素增加,呈现愈发严重的泡沫化倾向,往往引发严重的金融危机,使金融化进程放缓或中止,同时也阻碍了实体经济的进一步发展。基于相关理论,本文采用跨国数据,从增长和分配两个维度实证分析各国发生系统性银行危机前的普遍特征,探寻金融化与实体经济发展的一般规律。

1.金融化度量。

鉴于数据可得性,我们的研究对象是起源于20世纪70年代的金融化过程。从前文的分析中可以看出,无论金融化在各国具有何种表现形式,更多的金融资源被非金融部门所获得并利用是金融化的本质特征。因此,我们以私人非金融部门债务与GDP之比,即宏观杠杆率衡量各国金融化程度,这一指标覆盖国家较多,时间跨度较长,便于进行跨国与跨时间的比较。

适度金融化是一个难以界定的标准。张成思和张步昙提出“均衡金融杠杆率”的概念,将其定义为一国金融系统在现有条件下正常充分运转所能达到的杠杆率。[注]张成思、张步昙:《再论金融与实体经济:经济金融化视角》,《经济学动态》2015年第6期。然而从历史经验来看,除非一国发生金融危机,否则市场和决策者对当前经济中的杠杆水平是否过高始终存在分歧,导致风险不断累积,金融危机反复爆发,被称为“‘这次不一样’综合征(This time is different syndrome)”。[注]Reinhart C M, This Time is Different: Eight Centuries of Financial Folly,Princeton University Press, 2009,pp.21-33.因此,我们将各国发生金融危机前的债务水平作为适度金融化的底线,以20世纪90年代后16个国家发生的系统性银行危机作为自然实验,考察在发生危机前这些国家经济与金融系统的特征。这16个国家涵盖了欧美和日本等传统发达国家,以及亚洲和拉丁美洲新兴市场国家。之所以选择系统性银行危机为样本,是因为银行危机往往引发主权债务危机和货币危机,是一国发生更大范围经济危机的标志性事件。[注]Reinhart C M, Rogoff K S., “From Financial Crash to Debt Crisis”, American Economic Review, 2011, 101 (5): 1676-1706.

2.增长维度:金融对实体部门挤出效应。

主流经济学虽然较少使用金融化一词,但对金融发展与经济增长之间关系的研究由来已久。1973年麦金农和肖分别系统阐述了金融抑制对经济增长的危害以及金融改革的重要性,即“金融抑制论”与“金融深化论”。传统理论认为,金融发展促进投资更加有效,提高投资收益率,[注]Greenwood J, Jovanovic B., “Financial Development, Growth, and the Distribution of Income”,Journal of Political Economy, 1988, 98(5):1076-1107.降低信息和交易成本,改变经济个体的激励和约束,影响储蓄率、投资决策和技术创新,进而提高了经济增长率。[注]Levine R., “Finance and Growth: Theory and Evidence”,Social Science Electronic Publishing, 2004, 1, part a(5):37-40.然而在本轮经济金融化背景下,金融结构变迁大大提高了金融机构与金融市场在经济中的地位,金融发展在很大程度上可能对实体部门产生挤出效应。金融危机发生后,罗格夫和莱因哈特采用44个国家200年的数据发现,政府债务与GDP之比高于90%后,债务对GDP具有显著负效应;以外债为主的发展中国家,这一比例为60%。[注]Reinhart C M, Rogoff K S., “Growth in a Time of Debt”,American Economic Review, 2010, 100(2):573-578.切凯蒂等人通过对18个OECD国家的研究得出的阈值为,政府部门85%,非金融企业部门90%,家庭部门85%。[注]Cecchetti S G, Mohanty M S, Zampolli F., “The Real Effects of Debt”,BIS Working Papers, 2011, 68(3):145-196.贝尔克斯等人则认为,私人部门债务占GDP的比重超过100%会对经济增长产生负向影响。[注]Berkes E, Panizza U, Arcand J L., “Too Much Finance?”IMF Working Papers, 2012: 23.

我们分别计算了16个国家危机前10年里后5年与前5年的生产率增速之差,危机前5年各国私人部门信贷与GDP之比衡量的杠杆率增速,以及危机前1年的杠杆率水平,其中生产率以人均GDP增长率来衡量,见表3。

表3部分国家金融危机前生产率与金融化程度变化

类型国家危机时间危机前生产率增速变化(%)1危机前5年杠杆率增速(%)危机前1年杠杆率水平(%)发达工业化国家美国2007—-0.6625.5167.7英国2007—-0.8423.9187.6法国2008—-0.8813.5150.4德国2008—0.06-12.8117.1西班牙2008—-1.6971.7205.5葡萄牙2008—-1.5134.1196.7希腊2008—-0.4624.5101.8意大利2008—-1.0627.5112.8爱尔兰2008—-3.6590.7225.2日本1997—2001-3.362.4212.4新兴市场国家中国1998—19983.2112.398.4韩国1997—1998-2.4224.7148.5泰国1997—2000-5.5757.3158.2马来西亚1997—19993.0937.6146.7墨西哥1994—19962.722545.1阿根廷2001—2003-3.734.837

数据来源:危机发生时间数据来自Laeven L,Valencia F.,“Systemic Banking Crises Database:An Update”,IMFWorkingPapers,2012,61(2):225-270;生产率增长率数据来自OECD数据库,笔者根据生产率数据计算各国生产率增速之差;杠杆率数据来自国际清算银行数据库,笔者根据杠杆率数据计算杠杆率增速。

注:1危机前生产率增速变化采用危机前10年里后5年与前5年生产率年均增速之差表示。例如,美国2007年爆发危机,2001—2006年生产率年均增速为1.92%,1996—2001年生产率年均增速为2.58%,增速之差为-0.66%。

从表3可以看出,传统工业化国家中除德国外,在发生系统性银行危机前均出现生产率增速停滞或下降与杠杆率水平显著上升的现象,其中日本在危机前5年杠杆率虽未显著上升,但其杠杆率在1986—1991年间上升了40.8%,并引发泡沫破裂,随后杠杆率水平维持在200%以上,在危机前已达到212.4%;新兴市场国家中韩国、泰国和阿根廷也呈现同样特征,而中国、马来西亚、墨西哥等国在20世纪90年代仅出现了信用快速扩张的现象,人均GDP依然保持较快的增长率。[注]亚洲金融危机前,新兴市场国家宏观经济运行整体平稳,财政状况良好,并未出现危机的明显诱因。学者们提出新的金融危机模型加以解释。其中,道德风险被认为是引发危机的重要原因。虽然大多新兴市场国家宏观经济运行良好,但这些国家政府的隐性担保导致金融机构过度举借外债,同样增加了金融系统的脆弱性。

实体经济生产率与杠杆率的反向变动是如何产生的呢?从宏观层面来看,这源于金融部门与实体部门收益率与偏好的差异。陈雨露和马勇构建的周期分析框架表明,金融资本对实业资本的挤出随着金融资本的投资收益率大于实业资本而增强,资产泡沫以及金融风险的累积即伴随着金融部门的膨胀和实体部门的挤出。[注]陈雨露、马勇:《泡沫、实体经济与金融危机:一个周期分析框架》,《金融监管研究》2012年第1期。切凯蒂和卡罗比证明了金融部门更多地受益于高抵押品低生产率的实体经济部门,因此金融部门的膨胀导致实体经济部门生产率降低。[注]Cecchetti S G, Kharroubi E., “Why Does Financial Sector Growth Crowd Out Real Economic Growth?”Social Science Electronic Publishing, 2015: 3-4.切凯蒂和卡罗比的实证研究也证实了金融部门的膨胀会同实体经济部门竞争稀缺资源,拖累生产率增长。[注]Cecchetti S G, Kharroubi E., “Reassessing the Impact of Finance on Growth”,BIS Working Papers, 2012: 14.张成思和张步昙指出,金融资产的风险收益错配抑制了企业固定资产投资的动力,这种效应随金融化程度的提高而强化。[注]张成思、张步昙:《中国实业投资率下降之谜:经济金融化视角》,《经济研究》2016年第12期。从微观层面看,这源于金融化所带来的公司治理中的“股东革命(shareholder revolution)”,使得公司在面临长期增长与短期盈利的权衡时,会采取更多短视化行为,以迎合股东偏好,导致资本积累放缓;[注]Stockhammer E., “Financialisation and the Slowdown of Accumulation”,Cambridge Journal of Economics, 2004, 28(5): 719-741.凯蒂瓦那也认为,金融市场报酬增加减少了可获得的内部融资,缩短了企业管理的规划期限,增加了不确定性,这些都会阻碍实体经济投资。[注]Khatiwada S., “Did the Financial Sector Profit at the Expense of the Rest of the Economy? Evidence from the United States”,International Institute for Labour Studies Discussion Paper, 2010: 12-13.在市场为主导的金融体系中,这种影响更加明显。这一点在奥亨盖兹[注]Orhangazi., “Financialisation and Capital Accumulation in the Non-financial Corporate Sector”,MPRA Paper, 2008, 32(6):863-886.以及汤利和奥纳兰[注]Tori D, Onaran,“The Effects of Financialization on Investment: Evidence from Firm-level Data for the UK”,Cambridge Journal of Economics, 2015: 1-24.分别对美国和英国非金融企业资产负债表数据的实证分析中已得到验证。

表4为部分OECD国家资本存量增速与资本生产率指数。可以看到,自20世纪80年代到金融危机前,大多数国家资本积累率放缓,其中以日本和韩国最为明显,分别从1980—1990年年均4.62%和11.22%的增速降低到2000—2010年的0.36%和4.73%;同时,这些国家的资本生产率指数也呈现显著的下降趋势。表3中的数据表明,各国人均GDP增速的放缓是资本生产率下降和资本积累率放缓共同作用的结果,其中资本生产率的下降是资本边际报酬递减的自然规律,而资本存量增速的下降验证了前文所讲的经济金融化减缓资本积累率、降低生产率的理论假说。实体经济生产率的下降必然促使资本加杠杆以维持其回报率,进一步加深了实体经济与金融的失衡。

表4部分OECD国家资本存量增速与资本生产率指数

1980—19901990—20002000—20102010—2015美国资本存量增速(%)2.612.441.952.44资本生产率指数138.3127.2109.5100.3英国资本存量增速(%)—2.921.732.92资本生产率指数137.0117.9109.299.2法国资本存量增速(%)-0.121.210.450.64资本生产率指数136.1123.5109.198.2德国资本存量增速(%)—1.990.840.67资本生产率指数119.3113.4103.6101.8希腊资本存量增速(%)—3.373.20-1.70资本生产率指数————意大利资本存量增速(%)—1.791.73-0.04资本生产率指数146.6131.8112.197.4葡萄牙资本存量增速(%)——1.96-1.00资本生产率指数188.2175.4121.693.3日本资本存量增速(%)4.622.790.36-0.11资本生产率指数————韩国资本存量增速(%)11.229.604.733.11资本生产率指数204.0137.7103.697.1

数据来源:OECD数据库,笔者计算。—为缺失数据。根据国民账户体系(System of National Accounts, SNA)2008,资本存量为连续多个时期内的资本形成总额扣减资本消耗,其中,资本形成总额包括固定资本形成总额、存货变化以及贵重物品获得减处置;资本生产率为产出除以资本所提供的服务,以2010=100计算指数。

3.分配维度:贫富分化与投资消费扭曲。

金融危机前,主流观点认为金融发展能够减小不平等程度,因为金融发展早期阶段,由于进入金融市场的成本较高,只有富人能够获得金融资源,而随着金融市场的完善,越来越多的人获得金融资源,进而减小了收入不平等,即二者存在倒U型关系。[注]Greenwood J, Jovanovic B., “Financial Development, Growth, and the Distribution of Income”,Journal of Political Economy, 1988, 98(5):1076-1107.然而不可忽视的事实是,2008年金融危机前,金融化与贫富分化并存的现象愈发明显。坦和劳的实证研究发现,金融发展达到一定水平之前,低收入群体收益也能够从金融发展中受益,且受益程度大于高收入群体,因此减轻了收入不平等,然而超过这一水平,金融市场会更多地使富人受益,从而恶化收入不平等程度,即二者存在U型而非倒U型关系。[注]Tan H B, Law S H., “Nonlinear Dynamics of the Finance-inequality Nexus in Developing Countries”,Journal of Economic Inequality, 2012, 10(4):551-563.

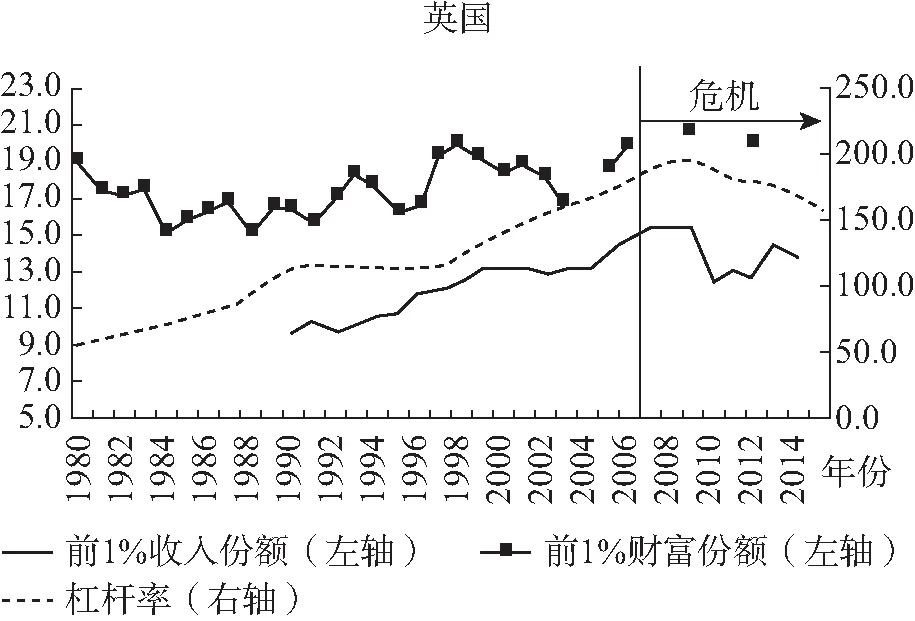

图4显示了代表性发达国家与新兴市场国家收入(财富)不平等程度与杠杆率的变化趋势。这些国家包括了私有化程度较高的资本主义国家(美国和英国)、高福利的欧洲国家(西班牙和爱尔兰)以及“华盛顿共识”影响下的拉丁美洲国家(阿根廷和墨西哥)。就收入不平等来看,美国前1%群体占有的收入份额从1980年的10.7%增加到2006年危机前的20.1%,英国从1990年的9.8%增加到2006年的14.8%,而以财富份额衡量的不平等程度更大。西班牙和爱尔兰作为欧洲高福利国家的典型代表,从1980年到2007年前1%群体的收入份额也分别提高了3.6和4.9个百分点,且主要集中于2000年以后。墨西哥基尼系数从1984年的48.4%上升到1994年危机前的55.2%,阿根廷基尼系数从1993年的44.4%上升到2001年危机前的51.2%。可以看到,这些国家的不平等程度与杠杆率趋势具有相似性但并非同步变动。英国和美国收入差距扩大趋势从20世纪80年代便已凸显,但两国杠杆率上升最快的阶段分别在20世纪90年代以及2000年以后。因此,金融化与不平等之间存在复杂的联系。

图4 部分国家收入(财富)不平等与杠杆率趋势

数据来源:美国、英国、西班牙、爱尔兰前1%收入与财富份额数据来自世界不平等数据库(World Inequality Database),分别基于税前国民收入和个人净财富计算;阿根廷、墨西哥基尼系数数据来自Solt(2013)标准化世界收入不平等数据库,基于人均可支配收入计算。断点为缺失数据。杠杆率数据来自国际清算银行数据库。

金融发展能否减小不平等,本质在于金融资源能否使微观主体更多地基于经济最优化而非继承的财富进行决策。[注]Jauch S, Watzka S., “Financial Development and Income Inequality: a Panel Data Approach”,Empirical Economics, 2016, 51(1):291-314.但无论从财富不平等还是收入不平等角度,过度金融化似乎都具有使分配结构两极分化的趋势。从财富不平等角度来看,首先,金融化使产业结构从公共和非金融部门向金融部门转移,而金融部门的劳动收入份额本身就低于非金融部门,导致经济整体劳动收入份额下降。 其次,过度金融化使分配结构更倾向于资本所有者而非劳动者,企业外部融资增加促使其向资本所有者支付更多股息与红利,从而扩大资本所有者与劳动者的财富差距。这一点在皮凯蒂的《21世纪资本论》中已有充分论述。

从收入不平等角度来看,首先是金融部门从业者与非金融部门从业者之间的收入差距显著扩大。金融部门与实体经济部门在雇佣熟练劳动力方面存在竞争性。菲利普和瑞舍夫发现,从1909年到2006年,金融与非金融私人部门工资差异呈现U型关系,如图5所示。2006年,金融从业者平均工资比非金融从业者工资高70%,对从业人员教育水平调整后,金融从业者工资较其他行业依然存在50%的溢价。[注]Philippon T, Reshef A., “Wages and Human Capital in the U.S. Finance Industry: 1909—2006”,Quarterly Journal of Economics, 2012, 127(4):1551-1609.其次,在股东利益最大化的公司治理模式下,工人为企业创造的价值远低于管理人员所做的并购重组等金融活动决策创造的价值,因此管理人员与工人之间的收入差距亦显著扩大。[注]Hein E., “Finance-dominated Capitalism and Re-distribution of Income: a Kaleckian Perspective”,Cambridge Journal of Economics, 2015, 39: 907-934.

图5 金融部门与实体部门从业人员教育与工资差距数据来源:Philippon T, Reshef A., “Wages and Human Capital in the U.S. Finance Industry: 1909—2006”,Quarterly Journal of Economics, 2012, 127(4):1558,其中教育水平以该行业从业人员中高中以上学历占总劳动力的比重衡量,相对教育为金融行业教育水平与除金融行业外的非农私人部门教育水平之比;同理,相对工资为金融行业工资水平与除金融行业外的非农私人部门工资水平之比。

不平等程度扩大还会扭曲投资与消费行为,进一步加深金融化程度,形成恶性循环。殷剑峰和王增武认为,分配差距扩大使得居民部门的金融资产向中高收入群体聚集而金融负债向中低收入群体聚集,从而导致内生信用扩张。[注]殷剑峰、王增武:《分配差距扩大、信用扩张和金融危机——关于美国次贷危机的理论思考》,《经济研究》2018年第2期。首先,富裕人群的边际消费倾向低于中低收入人群,使得贫富差距较大的国家储蓄过度而消费不足,为了维持国民收入的增长,必须通过投资的增长来弥补消费的下滑,这就要求银行将更多储蓄通过信贷的方式转化为投资,特别是金融投资;[注]Morelli S, Atkinson A.,“ Inequality and Crises Revisited”,Economia Politica, 2015, 32(1): 31-51.其次,收入恶化的中低收入家庭倾向于以自己过去的生活水平为标准,通过加杠杆来维持消费,导致消费金融过度膨胀;[注]Atkinson A B, Morelli S., “Economic Crises and Inequality”,Social Science Electronic Publishing, 2011: 13.最后,有观点认为,过去20多年中,税收政策在调节再分配中的作用日渐式微,因此赋予低收入群体更多金融资源就成为“缩小”贫富差距的手段,在这一过程中,银行面临来自政客的压力。[注]Rajan R G., Fault Lines: How Hidden Fractures Still Threaten the World Economy,Princeton University Press, 2011: 31.金融化与不平等之间的相互作用被认为是导致金融危机爆发的重要原因之一。

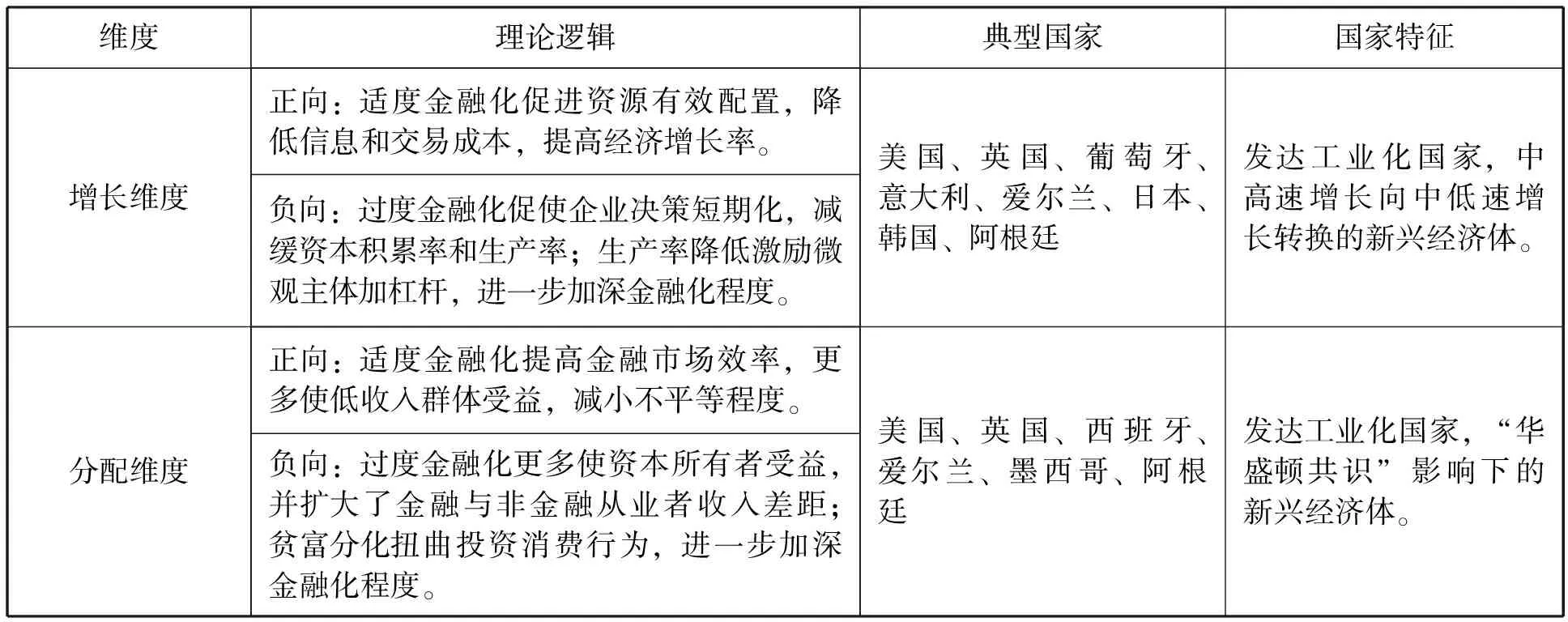

综上所述,我们依据相关理论与实证分析,从增长与分配的双重维度考察了金融与实体经济发展的关系,表5总结了二者间的理论逻辑与代表性国家。

表5金融化与实体经济发展的双重维度

维度理论逻辑典型国家国家特征增长维度正向:适度金融化促进资源有效配置,降低信息和交易成本,提高经济增长率。负向:过度金融化促使企业决策短期化,减缓资本积累率和生产率;生产率降低激励微观主体加杠杆,进一步加深金融化程度。美国、英国、葡萄牙、意大利、爱尔兰、日本、韩国、阿根廷发达工业化国家,中高速增长向中低速增长转换的新兴经济体。分配维度正向:适度金融化提高金融市场效率,更多使低收入群体受益,减小不平等程度。负向:过度金融化更多使资本所有者受益,并扩大了金融与非金融从业者收入差距;贫富分化扭曲投资消费行为,进一步加深金融化程度。美国、英国、西班牙、爱尔兰、墨西哥、阿根廷发达工业化国家,“华盛顿共识”影响下的新兴经济体。

三、结论与启示:金融内生性与风险性

自1870年以来,世界范围内的工业和科技革命推动了两轮经济周期,相应地,金融化也出现两轮快速发展期,分别是19世纪70年代至1929年大萧条之前,以及20世纪70年代至今。第一轮经济金融化源于第二次工业革命带来的技术创新的重大进步,美国、北欧国家等相对于英国而言的“后发国家”是主要推动者,表现为经济货币化程度明显加快,商业银行资产规模显著膨胀;第二轮经济金融化源于第三次科技革命以及布雷顿森林体系解体后全球金融体系的深刻变革,传统发达国家与被纳入全球化进程的新兴经济体均是此轮金融化的参与者与推动者,表现为金融结构向市场主导型变迁,商业银行业务也更依赖于金融市场。

从增长维度看,发达国家和一些新兴市场国家在发生系统性银行危机之前普遍出现了生产率增速放缓和杠杆率显著上升的现象。这些国家长期增长率放缓,投资收益下降;资本加杠杆维持收益率,又导致生产率和资本积累率进一步放缓,金融挤出实体部门投资。从分配维度看,发达国家与“华盛顿共识”指导下的拉丁美洲新兴市场国家在本轮金融化期间均出现较为明显的收入差距扩大的趋势。一方面,过度金融化使分配更加倾向于资本所有者,并扩大金融与非金融从业者、企业管理人员与工人间的收入差距;另一方面,贫富差距扩大与金融资本逐利动机之间的矛盾扭曲投资消费行为,强化经济金融化特征。

基于对金融化与实体经济发展的研究,我们重新审视金融本质,得出以下启示。

1.金融对实体经济的影响具有内生性,而非传统观点的外生性。从历史来看,技术创新和金融创新是贯穿经济周期的永恒主题。技术创新往往带来二三十年的“不稳定期(instability period)”,这一时期往往终结于一次严重的泡沫破灭,之后制度框架的重构以及对金融的管制促使经济进入“部署期(deployment period)”,表明经济增长步入成熟阶段,直到技术红利耗尽,为下一次技术革命做准备。[注]Perez C., “The Double Bubble at the Turn of the Century: Technological Roots and Structural Implications”,Cambridge Journal of Economics, 2013, 33(4):779-805.始于第二次工业革命的金融化显著提高了金融部门的地位,金融成为实体部门决策的协调者与引导者,决定了哪些决策能够获得金融资源从而被执行,但这一地位的提升同过去实体经济“现金优先”的约束没有本质区别,可以称为金融影响实体经济的外生渠道;而此次金融化中,金融不仅决定了哪些项目能够被执行,还决定了决策的具体内容,金融部门不再仅仅是实体部门的中介或附属,而成为一个参与经济决策与利润分配的独立部门,[注]Vercelli A., “Financialization in a Long-run Perspective: An Evolutionary Approach”,International Journal of Political Economy, 2013, 42(4): 19-46.突出表现为宏观层面金融对实体部门的挤出,以及微观层面非金融企业决策的短期化。

2.金融资源的市场化导致实体部门风险的叠加、对冲和转移,风险结构日趋复杂化。由于各国家间以及一国各部门间的风险偏好与融资约束不同,金融资源在不同国家和部门的分布差异导致风险结构也存在显著差异。从国别特征来看,美国次贷危机的源头是金融创新引发的信用扩张与信用质量下降,欧洲主权债务危机的源头则是外部冲击引发的公共部门债务风险爆发;金融危机后美国公共部门和美联储承担了救助私人部门的责任,杠杆结构转化有效释放了金融风险,防止了经济陷入长期衰退。从一国内部特征来看,以外债为主的国家会承受更大的货币错配风险,相较于以国内债务为主的国家,其金融系统抵御风险的能力更低。如果将信贷区分为为消费融资的信贷、为投资和过度投资融资的信贷以及为现存资产(房地产和金融资产)融资的信贷,则经济中为消费和现存资产提供支持的信贷占比过大而缺乏有效的资本投资,会大大降低金融系统抵御外部冲击的能力。[注]阿代尔·特纳:《债务和魔鬼》,中信出版社, 2016年,第53-63页。

3.金融的内生性与风险性本质要求我们重新认识“金融服务实体经济”的内涵。金融服务实体经济要求有效发挥金融的资源配置功能、提高资源配置效率,这已成为学界共识。在金融外生性的假设下,金融部门对实体经济的影响来源于金融摩擦,即金融市场中广泛存在的信息不对称,实际经济周期的波动被金融的加速器效应所放大。这种情况下,促进“金融服务实体经济”的重点是减少金融摩擦,提高金融市场的有效性,因为只要金融市场有效,其加速器效应便可以被抑制,从而配置资源的效率也会提高。然而在金融内生性与风险性的假设下,金融部门对实体经济发展中的两个重要方面——增长与分配均产生深远影响,且过度金融化导致风险在不同部门叠加,直接威胁实体经济的健康发展。这种情况下,金融市场的有效并不等价于其配置资源的有效,也不等价于实体经济有效,因此政策制定者需重点关注金融化过程中实体经济生产率下降与收入不平等恶化的现象,通过货币政策、财政政策与监管政策抑制过度金融化趋势,从而实现实体经济与金融的良性循环,达到金融服务实体经济的目的。