苏州电子信息产业发展情况分析

2019-03-21

电子信息产业是苏州制造业发展的名片,也是苏州融入全球价值链体系的重要载体。经过几十载积累沉淀,苏州电子信息产业已拥有较为深厚的产业基础,产业规模超一万亿元,从业人员接近一百万人,形成了较为完善的产业链和较有竞争力的产业集群,对苏州制造业的支撑引领作用凸显。近年来,面对产业发展周期的快速更迭和宏观环境的不断变化,叠加去年以来中美贸易摩擦的冲击,苏州电子信息产业面临前所未有的挑战,产业未来发展变化将对苏州工业经济转型升级产生较为关键的影响。

电子信息产业发展现状

(一)产业规模趋于稳定,产品结构升级

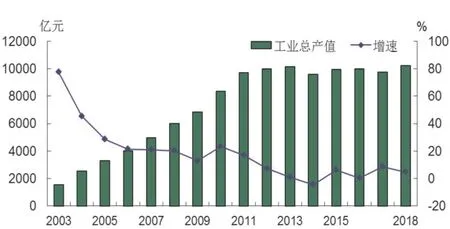

从发展轨迹来看,苏州电子信息产业从上世纪90年代起家,经历数十年高速发展,产值规模不断实现新突破。2003年产业产值总量首次突破一千亿元,之后每年上一个千亿台阶,到2013年突破一万亿元大关。从增长态势看,随着规模不断扩大,电子信息产业由先前的快速扩张阶段逐步迈入近年的低增长阶段。2003年~2010年,电子信息产业产值年均增速达30%,2011年~2018年,年均增速则降至5%。2018年,电子信息产业产值1.02 万亿元,占苏州规模以上工业总产值比重达30.9%,规模总量自2011年以来连续八年保持在一万亿元左右。

电子信息产业是苏州制造业龙头,也是产业转型升级的主阵地,当前在单边保护主义、贸易摩擦背景下,产业发展面临前所未有的挑战,本文深入研判苏州市电子信息产业发展走势,剖析产业发展的困难及问题,并提出提升产业竞争力的相关建议。

图1 2003-2018年苏州电子信息产业产值走势

从产品结构来看,随着电子产品更新换代、传统电子产品需求减缓,全市电子信息产品结构不断迭代升级。主导产品由计算机整机为主向智能手机为主转变,2010年开始,智能手机产量不断增长,计算机整机产能逐年下降后于近两年趋于稳定。同时智能产品品类有效扩充,新增长动能在加速孕育,2018年3D 打印设备产量增长51.4%、智能电视产量增长40%。

(二)全产业链布局,产业集群效应明显

从产业链来看,经过长期的优化发展,苏州目前共有规模以上工业电子信息企业1127 家,其中产值超10 亿元企业有165 家。涵盖电子信息产业链的主要生产环节,生产的电子产品包括笔记本、智能手机、汽车电子、智能家居、医疗电子、智能穿戴产品再到5G 产品等,并与长三角周边城市紧密协同互补,形成了较为完整的计算机整机和手机产业链。在集成电路、新型显示、传感器件、智能终端等产业细化领域的零部件企业集聚度高,产业链完善度好,协同生产能力强,成为国内乃至全球重要的电子产品生产基地。2018年,产业主要产品计算机整机产量占全国的17.4%;电子元器件产量占全国的27.6%;手机产量占全国的2.4%;彩色电视机占全国的5.9%。

(三)内部优化升级,孕育隐形行业冠军

从内部企业结构来看,经过长期优化升级,一方面低附加值、劳动密集型企业不断退出,包括联建科技等在苏时间超十年、高峰期用工人数超万人的企业先后关停转移;另一方面在与全球电子企业对接发展、配套发展进程中,苏州孕育出一批细分行业隐形冠军,并培育壮大了一批优质上市公司。2018年苏州电子信息上市公司23 家,占苏州上市公司总数的21.5%;今年科创板上市第一股苏州华兴源创科技股份有限公司,是国内领先的IT 检测设备供应商。这些企业坚守实业,稳扎稳打深耕相关配套领域,掌握部分零部件核心技术,在产业链中拥有较为明显的竞争优势。

(四)智能制造方兴未艾,质量效率双提升

从调研情况看,不少电子企业近年来都已加大了智能化装备的投入,向智慧工厂转型。在“机器换人”的大背景下,以富士康24 小时无人车间为典范,苏州电子信息产业加快生产自动化布局,企业用工量减少,而产品质量、产业效率明显提升。全市用工人数超5000人的电子信息企业数量从2015年的40 户减少到2018年的27 户。产业用工人数从2010年的119.53 万人减少到2018年的90.79 万人,减少近30 万人,而产业增加值率从2010年 的17.8% 增长到2018年 的21.9%,增长23%。

电子信息产业面临的困难与压力

(一)从发展前景看,缺乏引领性消费电子产品

近几年来电子信息产业创新突破明显放缓,缺乏颠覆性的重大技术变革,智能手机之后,还没有引领国际消费风潮的新产品出现,全球电子产品整体需求量趋于平稳,在市场份额难以有效放大形势下,产业平稳增长成为常态,难有爆发性行情。同时,在技术和产业发展停滞阶段,相对来说企业没有机会换档超车,难以打破当前国际产业分工中的中低端格局。本次调研企业涉及手机、计算机制造产业链的主要环节,企业表示近年来订单总体保持平稳,产线产能保持正常水平,未有较大规模的扩产计划。

(二)从产业链布局看,产能有向成本洼地转移趋势

随着中西部地区电子信息产业配套在发展中不断完善,郑州、重庆、成都等城市笔记本电脑、智能手机等产品代工成本低于苏州,尤其是劳动力成本优势明显,且中西部政策较为优惠,政府效率、服务态度也在不断提升,调研企业反映某些方面甚至优于苏州。在苏州各项生产生活成本不断上涨的大背景下,产能转移趋势较难得到根本扭转,关联影响产业配套,一定程度上削弱了苏州市电子信息产业整体发展优势。近年来,全市电子信息产业产值规模持续在一万亿元左右徘徊,难以持续扩大。

(三)从要素保障看,人力资源面临结构性短缺

一方面,人才匮乏制约创新发展。本次调研中行业知名企业均提到人才难以留苏问题。苏州本地高校资源相对匮乏,企业创新研发等方面的名校、中高端人才主要从外地招聘,与北京、上海、深圳等一线城市相比,苏州在薪资待遇和发展机会等方面落差比较明显,对人才的吸引力不足,制约产业创新发展。

另一方面,结构性用工矛盾越加突出。随着中国人口红利的不断消减,适龄劳动力数量下降,叠加与中西部务工人员重要来源地收入差距缩小等因素,来苏务工人员数量呈减少趋势,劳动力市场供不应求,用工成本逐年上涨。2018年电子信息产业从业人员平均薪酬比2010年增长一倍。由短单、急单增加带来的“潮汐式”用工模式加剧企业用工矛盾。调研企业反映,在生产旺季普遍面临普工难求的招聘困境,只能被动接受招工费用跳涨,用工成本压力居高不下。

(四)从经营效益看,产业效益呈下滑态势

苏州电子信息产业以加工组装的外资企业为主,前端研发和后端销售均在外,行业标准、核心零部件仍掌握在外资手中,内在附加值不高,产业主体利润受国际总部控制,加上近年来人工、生活成本的不断上升,产业毛利低并且呈不断下降态势。2018年苏州电子信息产业销售利润率仅3.4%,低于规模以上工业2.6 个百分点,较2010年下降2.0 个百分点。

贸易摩擦对电子信息产业的影响

(一)直接带来IT 产品对美出口下降

今年1~5月,全市IT 产品对美出口同比下降32%,降幅高于全市IT 产品出口20.3 个百分点。目前包括笔记本电脑、智能手机在内的部分产品尚未列入2500 亿美元加征关税清单,而一旦美方启动另外3000 亿美元产品加征关税,对美出口IT 产品基本将被全覆盖,对全市外贸的影响将进一步显现。

(二)电子信息产业生产出现回落

今年2月~4月,全市电子信息产业产值累计增幅分别为-1.1%、0.8%、3.6%。从昆山电子信息企业反映的情况看,前一阶段,由于加征关税主要涉及中间产品,主体产品尚未列入加征关税清单,且关税成本未完全转嫁至企业,贸易摩擦对企业的直接影响相对有限,总体可控,大部分企业采取综合措施后仍可承受,但企业普遍对贸易摩擦继续升级表示悲观和忧虑。

(三)产能转移及其后续影响有较大不确定性

从调研情况看,为应对贸易摩擦的后续影响,不少企业处于观望、调整布局、分段出口、缩减投资、谋划产能转移状态。如果后续加征关税再次落地,部分龙头代工企业将因客户要求将部分产能转移至东南亚或台湾母厂生产。需要关注的是,这部分企业在苏州及周边地区的关联企业较多,如产能转移正式实施,将关联带来一系列配套企业生产下滑甚至转移,对全市电子信息产业链完整性和竞争优势产生根本性影响,对转型升级、就业等方面带来的乘数效应也难以预判。

提升电子信息产业竞争力的思考

(一)稳龙头保规模,培育内生动力

稳定电子信息产业发展是稳定苏州工业生产、稳定就业形势的重要保障。对苏州工业而言,电子信息产业牵一发而动全身,应在当前形势下,着手稳龙头、稳外资主力军,保持行业规模稳步发展。同时大力培养壮大一批扎根苏州、稳扎稳打的民营企业,集聚整合集群优势,不断向产业链上游拓展延伸,增添产业内生动力。

(二)稳阵地优主导,拓展新兴领域

立足苏州现有手机、电脑、电视机等传统产品产业链优势,在稳固现有产品方阵的基础上,积极拓展5G 通信、汽车电子、医疗电子、安防电子、物联网、AI 智能电子等新兴领域,不断发掘产业新增长点,形成多领域齐头并进的创新发展模式,为随时对接和跟进新一轮电子消费热潮夯实产业基础。

(三)嫁接科技力量,突破高精尖领域

以消费电子终端手机和PC 需求为导向,大力发展高附加值的芯片、显示屏、触摸屏、摄像头模组、电池等产品。从这些细分行业入手,圈定重点发展领域,通过积极嫁接人才和科技的力量,实现核心科技突破,全面提升核心竞争力,形成宽广护成河,以点带面、聚沙成塔形成新的发展动能,加快迈向全球价值链中高端。

(四)嫁接资本力量,重构价值链

抢抓科创板新机遇,加快推动电子信息产业优质企业上市步伐,加快资金向电子信息产业领域汇集,运用好资本力量,撬动行业支点,收购优质资产,并购先进技术,拓展产业链上下游,以价值创造、技术、品牌、客户资源整合为驱动,内生增长和外延增长双轮拉动,构筑苏州电子信息企业在全球产业链中新优势,形成金融—产业—生产管理一体化的产业链模式,全面提升行业整体竞争力。

(五)向消费终端延伸,占据竞争制高点

抢占竞争制高点,不仅要拼科技、资本,更要拼能够把握市场需求的企业。未来的竞争,不单是产品、渠道的竞争,而是资源整合的竞争,是终端消费者的竞争,谁能够拥有消费用户,谁就能立于不败之地。电子信息产业要在紧密对接国内外引领消费电子标杆企业的基础上,积极开发消费细分领域、特色领域、个性化领域的电子产品,培育直面消费终端的旗舰型企业,为提高产业影响力和产品附加值注入源源不断的动力活力。

(六)提升智能化水平,重塑竞争新优势

随着产业发展环境变迁和人工成本上涨,智能生产、数字制造已成为未来发展趋势,提高智能化水平也是解决苏州电子信息产业用工困难、产业升级的重要途径。要鼓励电子信息企业使用培育数字化车间、网络化智能工厂机器协同工作,充分发挥机器人、人工智能、云计算、物联网等一大批高新技术的综合作用,把新一代人工智能作为电子信息产业优化升级的驱动力量,重塑竞争新优势。