基于概率模型的气井投资评价方法

2019-03-20

1. 中国石油西南油气田分公司勘探开发研究院, 四川 成都 610041;2. 中国石油西南油气田分公司储气库管理处, 重庆 400021

0 前言

对于传统的气井投资评价方法,需要气井经过数年生产之后,计算其内部收益率判断其钻井投资是否有效益,这种方法虽然可以评价单井投资效益,但是对于气井投资决策的指导意义不大,气田决策者总想尽可能早地判断气井的投资是否能获得效益,而不是气井通过数年甚至更长时间的生产后才判断这口井的钻井和井场建设投资是否有效益[5]。特别是对于开发中后期的气藏或区块,投产气井产能较低,需尽早判断气井效益状况[6]。

对于气井投资的问题,近年来国内外学者开展了一系列研究工作,肖磊等人[7]对低渗透储量最优经济评价模型开展了研究,指出天然气价格、气井产能以及钻井投资是影响气井内部收益率最敏感的因素;陈尘等人[8]对气井开发操作成本经济界线模型进行了研究,建立了操作成本经济界线与气井产能等因素的数学模型,未涉及到气井投资情况的评价;Rahmawati S D等人[9]建立了油气田开发和连续资产管理评价综合模型,未对气井投资效益进行专门研究;Xu Qing等人[10]采用了现金流法,对松辽盆地火山气体储层进行了经济评价研究,未见气井投资效益评价。综上,目前还没有一项技术能够完全解决气井投资及时评价的问题,为了克服传统方法的不足,更好地为开发中后期气田生产部署提供支撑,本文提出了基于概率模型的气井投资评价方法。

1 单位无阻流量投资

现金流方法计算内部收益率公式如下:

(1)

根据式(1),内部收益率受投资和气井生产能力共同影响;根据文献[7],气井产能和投资是影响内部收益率最敏感的因素。由此可知,内部收益率必定是气井投资和生产能力的函数,且气井原始无阻流量是评价气井早期生产能力的常用参数[11-12],与气井初始产能和测试产能相比,其具有唯一性。基于以上考虑,本文建立一种新的参数,即单位无阻流量投资,为气井钻完井和井场建设投资除以气井原始无阻流量。单位无阻流量投资的物理意义为气井每获得1×104m3/d原始无阻流量所需要的投资金额。

2 单位无阻流量投资与内部收益率关系

为了分析单位无阻流量投资与气井内部收益率的关系,首先求取了四川盆地某气藏30口气井的内部收益率,为了消除不同时间投产气井的计算参数差异,本文统一采用了2016年底四川天然气价格和该气藏2016年单位进尺钻井成本以及单位产气操作成本[13-14]。对已经完成试气气井,能较容易地获取准确的单位无阻流量投资值[15]。

假设IRR和I的满足关系曲线:

IRR=aln(I)+b

(2)

式中:I为单位无阻流量投资,万元/(104m3/d);a为回归系数;b为回归常数。

根据30个样本气井FIRR与I值,结合最小二乘法[16],计算回归系数:

(3)

(4)

得到回归方程:IRR=-27.4 ln(I)+174.49,该回归方程对应的回归曲线见图1。

且回归方程的相关系数R为:

(5)

图1 样本气井单位无阻流量投资与内部收益率关系曲线

对回归方程进行相关系数和回归系数的显著性检验,以证明所得方程的合理性。

相关系数检验[17]:对相关系数R进行显著性检验,根据相关系数显著性检验表,自由度为n-2和显著水平为0.05时,临界值为0.361,R=0.737大于临界值。

回归系数的显著性t检验[17];判定变量I和IRR之间的假设是否合理,将方程转化为线性方程:

令X=ln(I),Y=IRR,即原方程变为

Y=aX+b

(6)

3 概率模型

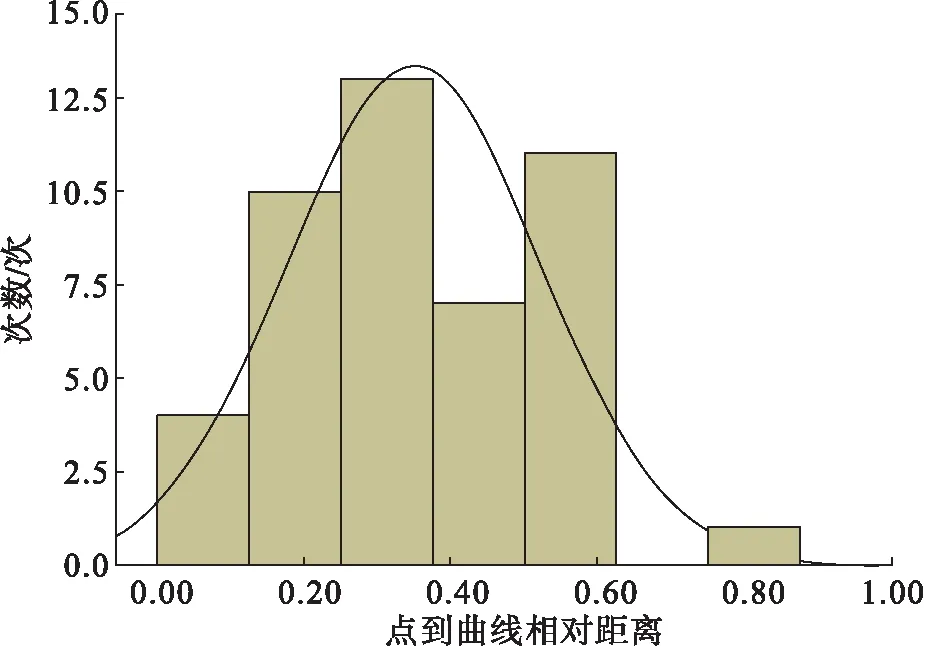

由图1可知,实际样本数据点离散在回归方程两侧,这种现象是因为同一气藏不同气井受到储层物性差异、产地层水、生产制度调节等影响因素的综合反映,而回归方程代表了该层系气井效益的平均水平。本文将各因素影响综合考虑为偏差σ2,回归曲线为期望μ。

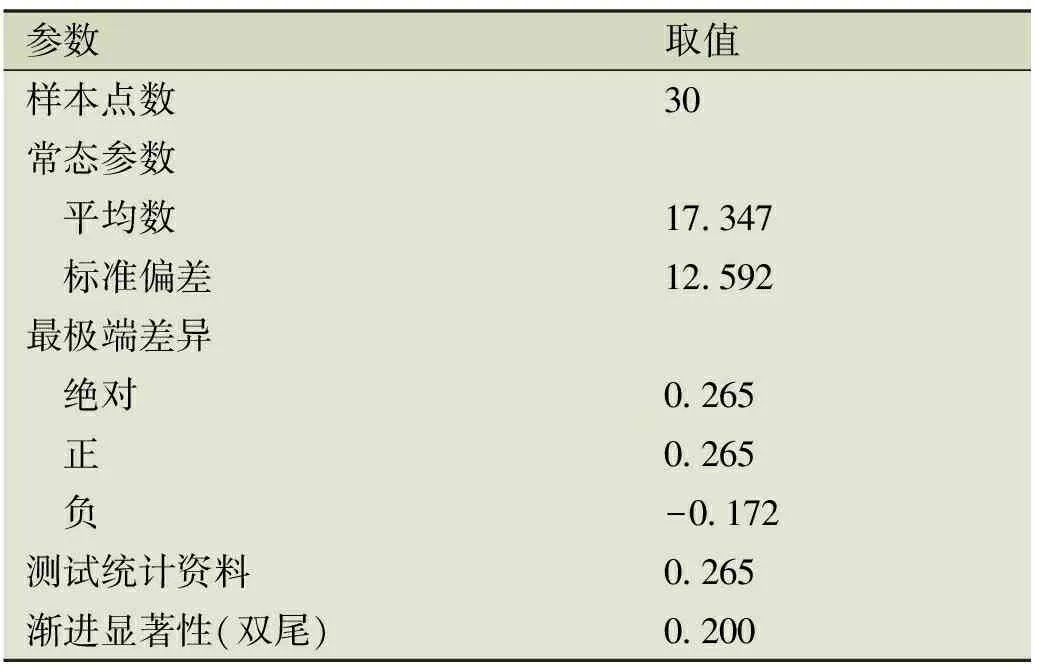

定义了期望和偏差之后,考察离散点到回归方程垂直距离的分布形态。经过Kolmogorov-Smirnov检验[16],数据点到回归方程距离渐进显著性为0.2,大于基准值0.05,符合正态分布特征[18],可用正态分布N~(μ,σ2)来表述离散点分布特征,见表1和图2。

表1Kolmogorov-Smirnov检验结果

参数取值样本点数30常态参数 平均数17.347 标准偏差12.592最极端差异 绝对0.265 正0.265 负-0.172测试统计资料0.265渐进显著性(双尾)0.200

图2 离散点到回归曲线距离分布特征

正态分布概率函数可表征满足气井有效益条件下的分布方程如下:

(7)

将以上取值代入式(7):

(8)

图3 满足IRR大于12 的累计概率分布曲线

4 气井投资评价流程

根据前文采用2016年底四川天然气价格、四川某气藏2016年单位进尺钻井成本以及单位产气操作成本的基础,获得了单位无阻流量投资参数下限;当气价、钻井成本等发生较大变化时,或期望内部收益率变化时,参数下限值会发生变化,为了解决这个问题,本文设计了已完成试气后气井投资评价流程步骤。

步骤1:选取适合于待评价气井的天然气价格、单位进尺钻井成本、单位产气操作成本,设定待评价气井的目标内部收益率。

步骤2:根据待评价气井的实际投资和实际原始无阻流量得到待评价气井的单位无阻流量投资。

步骤3:筛选多个该气井同一地质条件下的已投产气井,根据选定的天然气价格、单位进尺钻井成本、单位产气操作成本计算这些气井的内部收益率和单位无阻流量投资。

步骤5:比较待评价气井的单位无阻流量投资是否小于上限值,从而判断待评价气井是否有效益。

实例:根据某气田DT 26气井实际数据,在2016年底四川天然气价格、单位进尺钻井成本以及单位产气操作成本的基础上,该井满足的概率模型为N~(IRR=-27.4 ln(I)+174.49,5.82),单位无阻流量投资下限值为411万元/(104m3/d),本文设定其气价、投资以及成本分别变化为原来的0.9倍、0.88倍以及1.3倍。

当投资变为0.88倍时,同理重新构建概率模型为N~(IRR=-31.27 ln(I)+190.15,5.82),单位无阻流量投资下限值为399万元/(104m3/d),判断DT 26气井有效性。

当成本变为1.3倍时,同理重新构建概率模型为N~(IRR=-24.63 ln(I)+149.63,5.82),单位无阻流量投资下限值为343万元/(104m3/d),判断DT 26气井有效性。

参数变化正态分布期望变化见图4,气井有效性结果见表2。

图4 不同参数条件下正态分布期望曲线

表2不同参数条件下气井有效性判断

参数变化情况单位无阻流量投资/(万元(104 m3/d)-1)有效概率为95 对应单位无阻流量投资/(万元(104 m3/d)-1)是否有效原始条件457.66411.00无效气价0.9倍457.66388.41无效投资0.88倍322.19382.56有效成本1.3倍322.19343.26有效

5 结论

1)现金流法是评价气井投资效益的基础方法,概率模型法是在对其研究的基础上发展延伸而来的。

2)代表气井效益的内部收益率主要受气井投资和气井生产能力的影响。

3)气井单位无阻流量投资与气井内部收益率存在函数关系,并且满足正态分布规律。

4)现金流法计算内部收益率周期较长,而概率函数方法可以在气井试气完成后进行气井投资评价,可以极大地缩短气井投资评价周期。