国有企业党组织参与公司治理、制度环境与企业社会责任

2019-03-19王元芳李思思

王元芳 李思思

【摘要】 文章以我国2011—2014年披露了党组织成员在董事会、监事会以及管理层任职信息的A股国有上市公司为样本,实证分析了我国国有企业中党组织参与公司治理对社會责任尤其是慈善捐赠的影响,并进一步考察了法律制度环境以及宏观经济状况等的作用。研究发现,党组织的参与会对企业捐赠行为产生正向影响,且这种影响在外部法制环境弱的地区更加显著,一定程度上是外部法制环境的替代;在宏观经济较好的环境下,党组织参与公司治理对企业慈善捐赠的正向影响更强。文章的研究从党组织参与公司治理的视角提出了影响企业社会责任的不同解释,对于理解政治关联与企业社会责任间的内在关系提供了更深层次的思考。

【关键词】 党组织;社会责任;慈善捐赠;法制环境

【中图分类号】 F270 【文献标识码】 A 【文章编号】 1002-5812(2019)01-0008-05

[1]一、引言

20世纪初,美国学术界就形成了关于企业社会责任的思想,前期学者认为企业社会责任就是指企业在追求利润最大化目标的同时还会增进社会公益。中国证监会颁布的《上市公司治理准则》中提到上市公司不仅要关注自身经济目标,还应该重视公司的社会责任。随着社会对企业社会责任关注度的不断提高,我国企业社会责任发展指数持续增长,2017年我国企业300强社会责任发展指数同比提高2.4分,且国有企业一直发挥着表率作用(企业社会责任蓝皮书(2017))。这也使得对于企业社会责任的研究在学术界得到广泛关注。现有研究主要关注点在于企业为什么履行社会责任以及可能带来的影响。在原因方面,主要考虑了三类动机:一是政治动机,认为履行社会责任能够使企业获得政治上的优势,例如得到政府的支持,获得较低的税率和债务融资的好处;二是利他动机,企业履行社会责任是为了帮助他人;三是经济动机,一方面企业通过履行社会责任来掩盖其为实现预期目标而进行的盈余操控(朱敏等,2014),另一方面,履行社会责任会提高企业的声誉,有助于实现利润最大化目标。对于可能产生的影响,现有文献大多关注企业社会责任与企业绩效的关系,但未得到一致结论。本文以企业履行社会责任的政治动机为切入点,发现现有研究大多是从企业高管是否担任过政府官员、政协委员或人大代表的角度来衡量高管的政治关联与企业社会责任间的关系(衣凤鹏等,2014),鲜有文献涉及到政治关联的第三种形式——企业基层党组织。党组织参与公司治理作为政治关联的一种方式,直接作用于企业内部,发挥政治核心的职能,参与公司的重大经营决策,进而影响企业行为。例如,马连福等(2013)研究发现,党组织参与公司治理会抑制代理成本的产生。因此,研究国有企业党组织参与公司治理与企业社会责任就显得尤为重要。

本文的可能贡献有:一是从党组织参与公司治理的新角度出发,以“双向进入,交叉任职”为切入点,研究国有企业党组织参与与企业社会责任间的关系,细化了政治关联与社会责任的相关研究。现有研究主要以高管现任或者曾经担任政府官员、政协委员或人大代表的角度衡量政治关联,本文是从党组织参与公司治理的角度进行;二是进一步讨论法制环境、宏观经济环境对国有企业党组织参与公司治理与企业社会责任间关系的影响,通过构建“法制环境、宏观经济环境——党组织参与公司治理——公司慈善行为”的研究链条,揭示在企业慈善捐赠行为方面,党组织参与公司治理在一定程度上会成为外部法制环境的替代,同时,在宏观经济景气时,党组织也会起到加强的作用。

二、文献综述、理论分析与研究假设

(一)社会责任相关研究

现有关于社会责任的研究主要基于动机与结果两个维度。企业履行社会责任的动机包括:政治、利他和经济动机。政治动机,认为政府掌握着企业生存的关键资源,企业通过履行社会责任能获得政府的好感,得到政府的支持和帮助,并获得额外的好处。例如使企业获得长期贷款的融资便利、降低管制行业的进入壁垒、获得税收优惠等(李姝等,2014;胡旭阳,2006;罗党论等,2009;吴文锋等,2009)。利他动机,企业履行社会责任是为帮助他人,出于社会责任的需要(苏蕊芯等,2011)。经济动机,一方面认为企业履行社会责任可以掩盖为实现预期目标进行的盈余操控(朱敏等,2014);另一方面,履行社会责任可以帮助企业产生价值的增值,同时履行社会责任还会提高企业的声誉,建立品牌知名度,向利益相关者传递出企业经营良好的信息,从而有助于利润最大化目标的实现(苏蕊芯等,2011)。

结果方面主要表现为研究社会责任与企业绩效的关系。关于这两者间的关系,在学术界存在多种观点。一些学者认为是否履行社会责任不会影响企业绩效。例如,陈玉清(2005)通过对社会责任信息的市场反应研究发现社会责任与企业价值无显著关系。也有学者认为这两者间存在关系,但关系的表现形式不同。例如,李正(2006)、温素彬等(2008)研究发现,企业履行社会责任会影响企业绩效,但这种影响不及时并伴有长期性。于晓红等(2014)以2007—2011年A股上市公司为样本,也得出相同的结论,在当期社会责任的履行与企业价值呈负相关,但从长期来看两者间成正相关关系,再次印证了社会责任影响的滞后性。王文成等(2014)用2009—2012年的企业社会责任发展指数和经济增加值率等数据研究发现,国有企业社会责任的履行与企业绩效之间具有联动效应。沈敏敏等(2011)从利益相关者的角度出发研究国有企业社会责任与企业绩效间的关系,发现国有企业社会责任与企业绩效存在互为因果的关系。

关于社会责任的研究除了上述两个大的维度外,还有学者从其他角度进行了探究。如黄伟等(2015)以全球化为背景研究外资进入与中国企业社会责任间的关系;张爱卿等(2018)研究社会责任与投资倾向间的关系,发现企业履行社会责任会对投资者的投资倾向产生影响;修宗峰等(2018)则通过企业承担社会责任的一种具体表现——慈善捐赠进行研究,发现商帮文化和公司业绩都会对企业慈善捐赠产生影响。

(二)政治关联与企业社会责任

政治关联作为一种非特殊存在的现象,会对企业的行为产生影响。从现有研究来看,有学者从企业外部的角度来分析政治关联和社会责任间的影响機制,一是认为当高管具有政治关联时,会受到社会大众及舆论的关注,并且政治关联的级别越高,受到关注的程度越大,那么这种来自社会舆论的压力就很可能迫使企业去积极地履行社会责任。张川等(2014)把高管的政治关联分成代表委员类与代表政府官员类两种类型,基于不同类型的政治关联受到社会关注度的不同,发现他们会对社会责任产生不同影响。陈红强等(2015)研究中也采取了同样的做法,把高管的政治关联进行具体的细分,从不同社会关注度的角度得出了同样的结论。二是企业社会责任的履行会受到各利益相关者施加的压力,在高管与政府等机构建立联系的情况下,企业可以更及时地获取各利益相关者对企业社会责任的期望信息,从而促使企业积极履行社会责任。例如衣凤鹏等(2014)从企业各利益相关者的角度进行分析,发现高管通过与政府建立联系会对社会责任产生正向影响。从企业自身来讲,政府掌握着企业生存与发展所必须的重要资源,那么企业想要持续发展就必须与政府建立良好关系,与政府形成某种依赖关系,以便得到政府的帮助和支持,这种关系一旦形成,企业就会积极响应政府号召以维持良好形象,那么积极履行社会责任就成为了企业极好的一种选择方式(张萍等,2012;贾明等,2010;李姝等,2011;戴亦一等,2014)。

现有研究较多地从政府的角度来探讨政治关联与社会责任间的关系,而忽略了党组织这一重要途径。我们认为,党组织会对企业的行为产生影响。

首先,企业党组织承担着社会责任目标,能够促使企业履行社会责任。在我国,党代表了最广大人民的根本利益,具有社会目标。国有企业的产权归国家所有,政府成为国有企业最大的股东,国有企业与政府间形成了天然的联系,这种联系使得政府更容易将其社会目标内化到其控制的公司(马连福等,2013)。而企业基层党组织作为党在企业内部的体现,代表了党和政府的利益,具有社会目标,需要企业增强社会责任帮助其完成社会目标。例如,承担更多的就业岗位、降低失业率等(马连福等,2013)。因此党组织能够将其目标内化到企业内部。

其次,党组织的决策职能,使其有能力和途径促使企业履行社会责任。一方面,我国《公司法》《中国共产党章程》等从根本上强化了党组织参与公司重大经营决策的权利。另一方面,“双向进入、交叉任职”的体制安排使得党组织参与公司治理有了具体途径和方式,使先进党员能够参与国有企业决策,而这些党员干部往往以维护多数人乃至社会整体利益为重点(马连福等,2013;任广乾,2018)。因此党组织有能力促使企业履行社会责任。

最后,党组织的监督职能为企业履行社会责任提供保障。党组织作为一种制度力量对加强社会监管,遏制企业的非社会责任行为有重大影响(马连福等,2013)。慈善捐赠作为社会责任的一种表现形式,国有企业中党组织的存在必然会对其产生影响,并且党组织的监督职能为企业积极履行社会责任提供了保障。因此,我们认为,国有企业中党组织的存在,以及“双向进入、交叉任职”的领导体制,使得党组织能够促进企业的慈善行为,将其社会性目标或政治目标内化到其控制的公司中。由此,我们提出以下研究假设:

假设1:有党组织参与的国有企业,会正向促进企业的慈善捐赠行为。

外部法制环境也会影响企业慈善行为。在法律制度完善的地区,企业在法律制度的约束下会积极主动地进行慈善捐赠,履行社会责任,以建立良好声誉机制,提升企业的社会形象。而在法制环境不完善的地区,企业受到的约束力相对较小,进行慈善捐赠的主动性不强。Campbell(2007)认为,企业党组织能有效遏制企业非社会责任行为,有利于对全社会的整体和谐发展承担更大的责任。因此,我们预期与法律制度完善的地区相比,在法律制度不完善的地区,党组织对企业慈善捐赠行为的影响更大。由此,我们提出以下研究假设:

假设2:在法律制度环境不完善的地区,党组织参与与企业慈善捐赠的正向关系更强。

研究企业的慈善捐赠行为,我们还需要考虑到整个宏观经济发展状况。与宏观经济不景气时相比,在宏观经济景气时,我国企业的整体经济实力将会提高,企业拥有更多的资金可以进行慈善捐赠,此时企业有能力也愿意承担更多的社会责任。因此,我们预期在宏观经济状况较好的环境下,党组织更能促进国有企业慈善捐赠行为。

假设3:在宏观经济较好的环境下,党组织参与与企业慈善捐赠的正向关系更强。

三、研究设计

(一)研究样本与数据来源

本文的样本是2011—2014年沪、深两市所有A股国有非金融类上市公司,从公司年报中手工搜集党组织成员在董事会、监事会以及高级管理人员中的任职信息。社会责任数据来自wind数据库。法制环境数据依据樊纲和王小鲁的报告。宏观经济景气指数以及相关控制变量的数据来源于CSMAR数据库。随后,我们对样本数据进行了筛选,剔除财务数据、治理数据及其他控制变量披露不全的企业;删除ST类、PT类样本企业。最终样本量为3 064个。

(二)研究变量的定义说明与模型建立

1.因变量。参考贾明等(2010)的研究,本文用Donation来表示国有企业是否参与慈善捐赠,当国有企业进行慈善捐赠时,Donation等于1;否则,Donation等于0。

2.自变量。参考马连福等(2013)研究,本文采用“交叉任职”的情况来衡量党组织参与程度。用pardir表示既是党委会成员同时又是董事会成员的人数;parsup表示既是党委会成员同时又是监事会成员的人数;dirman表示既是党委会成员同时又是管理层成员的人数。

3.控制变量。参考衣凤鹏等(2014)的研究,本文将公司规模、公司风险作为控制变量;参考马连福等(2010)的做法,将公司成长能力、第一大股东持股比例、前十大股东持股比例以及盈利能力作为控制变量;参考沈永建等(2011)的做法,将独立董事的比例和管理层持股比例作为控制变量。各变量具体定义见表1。

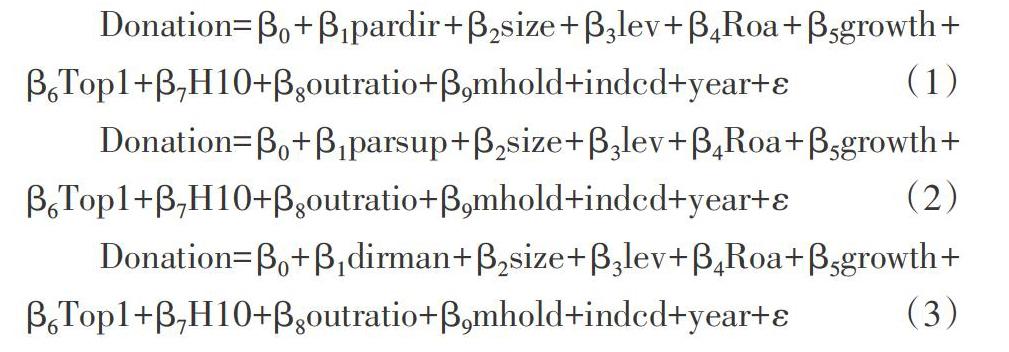

为了检验本文的假设,结合变量定义,我们构建了如下回归模型:

本文使用的计量分析软件是STATA 13.0。

四、实证分析

(一)樣本描述性分析

从下页表2变量的描述性统计结果可以看出,进行捐赠的公司在总样本中占到66.8%,表明大部分国有企业参与了捐赠。代表党组织参与程度的三个指标中,既是党委会成员又是董事会成员和管理层成员的人数较多,分别占到了68.2%和60%,而与监事会重合的人数较少,仅占27.3%,表明“双向进入”更多地表现在党委会与董事会、管理层之间。下页表3给出了党委会参与程度与慈善捐赠间关系的单变量检验结果。可以看出,用party的三个指标度量党委会参与程度,高参与组与低参与组相比,高参与组中参与慈善捐赠的企业更多,且两组差异显著。单变量检验结果部分印证了假设1,国有企业中党组织的参与会促进企业进行慈善捐赠。

(二)回归结果分析

1.党委会参与对企业慈善捐赠行为影响的分析。我们以慈善捐赠(Donation)为被解释变量进行Logit回归,检验党组织的参与程度对企业慈善捐赠行为的影响(见下页表4)。回归(1)—(3)表示的是分别以既是党委会成员又是董事会成员的人数、监事会成员的人数、管理层成员的人数为自变量进行检验的结果,从结果可以看出,党组织的参与会对企业慈善捐赠产生显著的正向影响,即党委会成员与董事、监事以及高管重合程度越大,党组织对企业的影响越大,企业进行慈善捐赠的可能性越大,且我们发现在党委会与董事会存在交叉的情况下显著性最高,在1%的水平上显著,这可能是由董事会在企业中的地位决定的,验证了假设1。控制变量显示,企业盈利能力、成长能力和企业规模与企业慈善捐赠行为显著正相关,这可能是由于盈利能力强、成长性高的企业更有能力承担慈善捐赠,规模大的企业承担的压力相对较大,可能会促进其捐赠行为。详见表4。

2.法律制度环境对党组织参与与企业慈善捐赠间关系的影响分析。前面我们已经证明了党组织的参与会对企业的慈善行为产生影响,那么这种影响是否在不同的法制环境中有所区别?为了检验法律制度环境对党组织参与与企业慈善捐赠间关系的影响,我们以企业是否进行慈善捐赠(Donation)的虚拟变量为被解释变量,以law的均值进行分组,高于均值的为法律制度环境较为完善的组,低于均值的则为相对不完善组,对原模型进行检验,回归结果见表5。回归(1)—(3)表示的是分别以既是党委会成员又是董事会成员的人数、监事会成员的人数及管理层成员的人数为自变量进行分组检验的结果,从结果可以看出,在不同的法律制度环境下党组织参与与企业慈善捐赠间的关系会受到影响,在法律制度环境不完善的地区,党组织参与对企业慈善捐赠行为的影响更大,支持假设2。3.宏观经济状况对党组织参与与企业慈善捐赠间关系的影响分析。为检验宏观经济景气状况对党组织参与与企业慈善捐赠间关系的影响,我们以企业是否进行慈善捐赠(Donation)的虚拟变量为被解释变量,按照pi的均值进行分组,高于均值组为宏观经济状况景气组,低于均值组为宏观经济不景气组,回归结果见表6。同样的,回归(1)—(3)表示的是分别以党委会成员与董事会成员重合的人数、监事会成员重合的人数及管理层成员重合的人数为自变量进行分组检验的结果,我们可以看出,三组回归结果均显示在宏观经济较好的环境中,党组织参与对企业慈善捐赠的影响更大,虽然党委会成员与董事会成员重合的组检验结果显示在宏观经济状况不同的情况下都显著,但在宏观经济状况较好的情况下显著性更高,这与预期结果相一致,支持了本文的假设3。

五、研究结论

慈善捐赠作为社会责任的一种表现形式在学术界已经成为一个重要的话题,现已有了丰富的研究成果,但是在关于政治关联与慈善捐赠的研究方面,鲜有涉及政治关联的第三条途径——企业基层党组织。本文从这一角度出发,研究其对企业慈善捐赠的影响,实证结果显示党组织参与会对企业慈善捐赠行为产生正向影响。在考虑了法制环境和宏观经济景气程度时,我们发现在法制环境差的地区,党组织的正向影响更强,党组织肩负的社会目标,使得其在一定程度上成为外部制度环境的替代机制。在宏观经济较好的环境下,这种正向影响也更强。整体的宏观经济较为景气时,企业有能力承担社会责任,此时党组织的参与会进一步加强这一效果。本文的政策建议在于:第一,加强党组织在国有企业中的领导地位,有助于企业社会责任的发展。本文结论证明党组织参与公司治理可以有效促进企业社会责任的履行,因此我们要充分发挥企业内部党组织的作用,更好地引导企业履行社会责任,促进社会和谐健康发展。第二,党组织参与公司治理是正式制度的有益补充。本文通过研究发现相较于法制环境完善的地区,在法制环境不完善的情况下,党组织会对企业慈善捐赠行为产生较大的正向影响。市场机制在经济运行中处于核心地位,但在我国市场机制尚未健全、国有企业普遍存在内部人控制的情况下,适当的行政手段可以作为缺失的市场机制的替代。本文的研究结果将会为企业慈善行为的深入研究提供重要参考价值。X

【参考文献】

[ 1 ] 朱敏,施先旺,郭艳婷.企业社会责任动机:于公还是于私——基于中国上市公司盈余质量的经验证据[J].山西财经大学学报,2014,(11).

[ 2 ] 衣凤鹏,徐二明.高管政治关联与企业社会责任——基于中国上市公司的实证分析[J].经济与管理研究,2014,(5).

[ 3 ] 马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013,(5).

[ 4 ] 罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009,(7).

[ 5 ] 苏蕊芯,仲伟周.基于企业性质的社会责任履责动机差异及政策含义[J].财经理论与实践,2011,(1).

[ 6 ] 温素彬,方苑.企业社会责任与财务绩效关系的实证研究——利益相关者视角的面板数据分析[J].中国工业经济,2008,(10).

[ 7 ] 于晓红,武文静.公司治理、社会责任与企业价值研究[J].当代经济研究,2014,(5).

[ 8 ] 张爱卿,师奕.上市公司的社会责任绩效与个人投资者投资意向——基于财务绩效调节作用的一项实验研究[J].经济管理,2018,(2).

[ 9 ] 修宗峰,周泽将.商帮文化情境下民营上市公司业绩对慈善捐赠的影响[J].管理学报,2018,(8).

[ 10 ] 张川,娄祝坤,詹丹碧.政治关联、财务绩效与企业社会责任——来自中国化工行业上市公司的证据[J].管理评论,2014,(1).

[ 11 ] 陈红强,彭珏.政治关联、政府控制与企业社会责任[J].财会月刊,2015,(14).

[ 12 ] 陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11).

[ 13 ] 張雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013,(2).

[ 14 ] 贾明,张喆.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010,(4).

[ 15 ] 戴亦一,潘越,冯舒.中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J].经济研究,2014,(2).

[ 16 ] 任广乾,田野.党组织参与国有企业公司治理的作用机理剖析[J].财会月刊,2018,(7).

[ 17 ] Campbell J L.Why would Corporations Behave in Socially Responsible Ways? An Institutional Theory of Corporate Social Responsibility[J].Academy of Management Review,2007,(3).

[ 18 ] Marquis C M,Glynn A,Davis G F.Community Isomorphism and Corporate Social Action[J].Academy of Management Review,2007,(3).

[ 19 ] Bakan,J.The Corporation:The Pathological Pursuit of Pro?t and Power[M].New york:Free Press,2004.

[ 20 ] 冉佳立.党组织参与公司治理、企业社会责任与税收规避行为[J].商业会计,2018,(23).