校园一卡通对账体系建设及风险防控研究

2019-03-13康长安

【摘要】 随着信息技术的发展,校园一卡通已成为校内重要的金融系统和应用平台,承载着大量分散的资金收支,同时也带来了多方面的财务风险。文章结合传统财务对账逻辑,通过核对虚拟货币和实有货币的一致性,提出了校园一卡通平衡对账模式,对防控资金风险有一定作用。

【关键词】 校园一卡通;对账体系;风险防控

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1002-5812(2019)02-0092-02

一、引言

企业会计制度和政府会计制度都明确要求单位将银行存款的账面余额与银行对账单定期核对,按月编制银行存款余额调节表,并使调节后的银行存款日记账余额与调节后的银行对账单余额相符。相比财务对账,校园一卡通对账缺乏成熟的对账体系和制度要求,同时由于管理体制的差异性校园一卡通对账长期未受到重视。

校园一卡通是技术服务与金融服务相结合的产品,在不同高校的管理模式有所差异,有的学校挂靠财务,有的挂靠网络中心,有的则单独设立机构。不同的管理方式决定了一卡通管理侧重点的不同。挂靠网络中心的学校更加侧重于一卡通的应用扩展和技术安全,挂靠财务的更加侧重于一卡通的财务结算。在校园一卡通运行的过程中,伴随着大量资金的运转和分散的业务,存在着各种各样的风险,如舞弊行为、人为误操作、接口网络故障、系统漏洞等,导致账实不符、信息失真、入不敷出,对校园一卡通资金安全和系统正常运行构成严重威胁。

二、校园一卡通对账的原理

校园一卡通一般单独开设一卡通专用存款账户,资金管理纳入学校财务统一核算,实行“专项管理、单独核算、收支两条线”。资金的流入和流出都需要通过学校财务系统进行核算,学校财务系统中“一卡通”科目余额为真实可用的货币资金,一卡通系统中记录了一卡通的虚拟货币资金。因此,校园一卡通对账的核心目的是核对一卡通虚拟货币和实有货币的一致性。

校园一卡通的运行伴随着大量资金的流入和流出,常见的业务操作包括:充值、预开户、补助、扣款、商户结算、销户等。由于学校财务系统在核算上往往滞后于一卡通系统,造成一方已入账而另一方未入账形成了未达账。一卡通对账的基本过程是将上月一卡通系统报表与财务系统中一卡通相关报表进行核对,勾对已达账项,找出未达账项,并编制余额调节表,使得调节后的虚拟货币与调节后的实有货币相符。

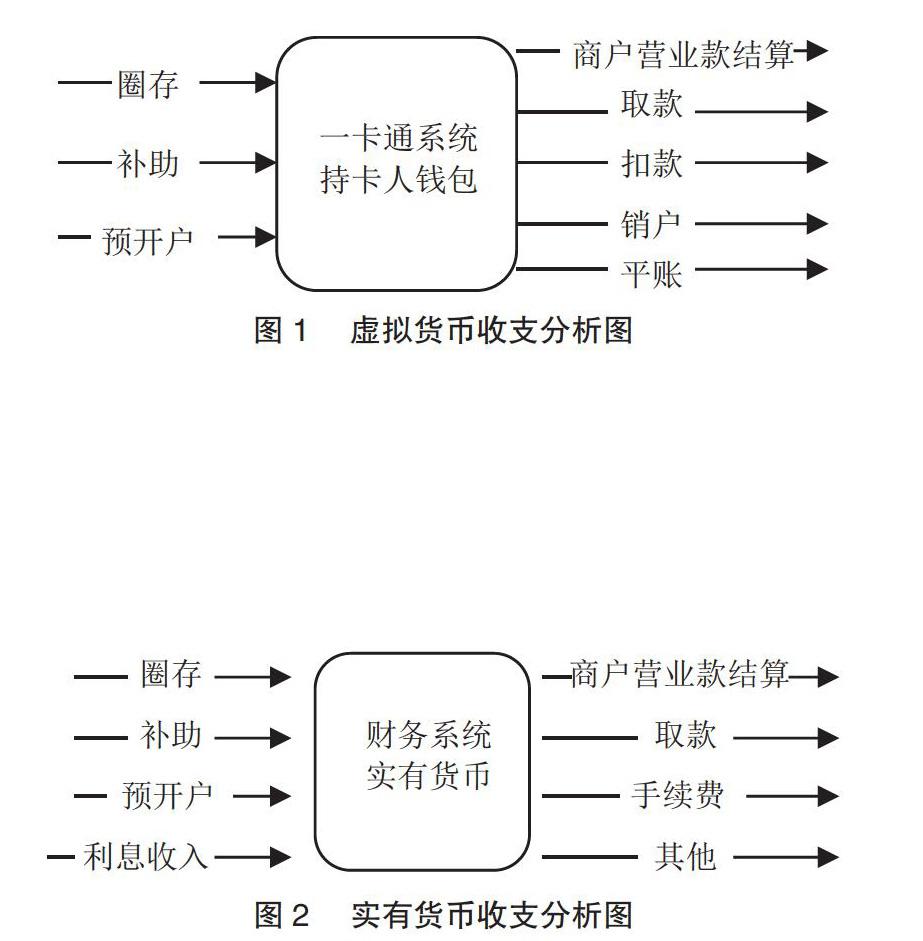

三、校园一卡通资金收支分析

持卡人钱包指系统中所有卡内余额总计,图1为影响持卡人钱包的常见操作。能够增加持卡人钱包的操作有:圈存、补助、预开户;减少持卡人钱包的操作有:商户营业款结算、扣款、取款、销户和平账。

图2为财务系统中一卡通专用存款账户的资金收支分析,圈存、补助、预开户都需要有相应的财务收入账,利息收入也同样能够增加实有货币;实有货币的主要支出项目有:商户营业款结算、取款、银行手续费等。

四、校园一卡通资金平衡调节表

通过对一卡通虚拟货币和实有货币资金的流入和流出分析,并结合传统财务对账,本文设计了校园一卡通资金平衡调节表(见下页表1),左侧代表一卡通虚拟货币,右侧代表账务系统实有货币。

1.持卡人钱包。指一卡通系统中所有校园卡金额总计,通过校园一卡通科目余额表可以获取。

2.平账账户。校园卡存在卡余额和库余额,卡余额指卡片中的金额,库余额指该卡在数据库(一卡通系统)中的余额,正常情况下二者一致。在脱机刷卡或网络故障时消费流水无法回传系统,造成卡库余额不匹配,系统会进行平账,保证卡余额和库余额一致,差额进入平账账户。平账账户余额通过校园一卡通科目余额表可以获取。

3.销户未转出。由于教师离职或学生离校需要进行销户操作,持卡人放棄卡内余额,这部分资金仍在一卡通系统中。销户未转出金额可以从校园一卡通业务统计表中获取,其中需要减去预开户校园卡的销户金额,余额才是本期真实的销户未转出资金。

4.银行存款科目余额。账务系统中一卡通银行存款科目余额。

5.库存现金科目余额。账务系统中一卡通库存现金科目余额。

6.费用。财务在支付过程中产生一定的费用,如转账支票等,这部分手续费银行直接从一卡通银行账户扣取。这些业务在一卡通系统并未有相应的虚拟货币减少,因此在计算实有货币时应加上这部分资金,从一卡通银行账户支付的其他费用(办公耗材等)也应计入加项。

7.商户未结算款。一般每半月或每月进行商户营业款结算,由于部分商户在安全、卫生等方面不符合学校规定,需要暂定支付。商户未结算款的统计可以通过在财务系统中设立逐笔暂存实现,每次结算先将所有商户的营业款入暂存,然后根据学校管理规定从暂存逐笔支付商户营业款,该暂存科目余额即商户未结算款,商户未结算款为一卡通已付,而财务系统未付,因此应从实有货币中减去此项。

8.利息收入。银行一般按季度将利息收入打入一卡通银行账户,利息收入在一卡通系统中没有对应业务,因此在实有货币计算时应减去该部分资金。

9.充值未达账。一卡通的充值包括现金充值、银行转账、预开户充值、支付宝、微信和补助充值等方式。充值操作造成一卡通虚拟货币增加,工作人员应当及时将现金充值上缴财务并做账,由于一些特殊情况有时并未将现金存入银行,造成虚拟货币增加,而财务实有货币并未增加。同样银行转账、网上充值、APP充值等也会存在校园卡已充值,由于网络问题实际扣款失败,产生实有货币未达账。

新生开学时往往需要为学生预充值一部分资金,这部分资金后续从学校预算中支付,在支付前仍然处于实有货币未达账状态。新生开学后需要通过销户收回未报到学生的卡内余额。

如同预开户充值,补助充值在实际支付前都处于实有货币未达账状态,都应计入实有货币的加项。

五、校園一卡通对账平衡式

通过上述分析看出,销户和平账操作造成持卡人钱包减少,并没有对应的财务实有货币减少,虚拟货币仍在一卡通系统中,因此虚拟货币由持卡人钱包、平账账户和销户未转出组成。得出公式:虚拟货币资金=持卡人钱包+平账账户+本期销户-预开户销户。

在财务系统中利息收入不应计入一卡通实有资金的增加,同样手续费也不应计入实有资金的减少。得出公式:实有货币资金=银行存款科目余额+库存现金科目余额+手续费+圈存未达账-商户未结算-利息收入。

校园一卡通对账的目的是保障实有货币和虚拟货币的一致性,即虚拟货币资金=实有货币资金。通过等式可以看出,对账平衡式完整地反映了资金流入和流出的来龙去脉,正常情况下左侧每笔虚拟资金的变动在右侧实有货币中都会有所反应,在原理上类似于会计学的复式记账。对账平衡式全面系统地监督校园一卡通的各项业务操作,一旦发生错误操作或漏洞将打破平衡,应及时排查隐患加强内控。

六、校园一卡通平衡对账的意义

能够提高现金安全。业务人员有时有意或无意未将现金充值的资金上缴财务,通过对账能够及时发现现金未达账,从制度上避免业务人员私自挪用资金,提高现金安全管理。

对防范舞弊有一定作用。国内高校中,有的高校将一卡通维护外包给一卡通服务公司,如果没有很好的监控措施,技术人员存在修改后端数据增加虚拟货币和交易流水的可能性。通过一卡通平衡对账能够有效地防范此类隐患的发生,通过后端技术修改虚拟货币,并没有实际的实有资金增加,同样,修改商户交易流水,没有对应的持卡人钱包减少。这些操作都会打破一卡通对账平衡式。

能够防止系统破解盗刷资金。通过一卡通对账体系可以发现,这种充值仅造成“持卡人钱包”金额增加,而实有货币并未增加。

能够及时发现系统漏洞。随着信息技术的发展,一卡通的充值渠道和对接系统在不断丰富,如自主圈存机、手机网银、支付宝等,由于网络或接口对接问题,有时出现扣款失败或充值失败,通过一卡通对账能够及时发现问题实有货币与虚拟货币不一致,有利于及时发现问题排查原因提高系统稳定性。

七、校园一卡通资金风险防控对策

加强校园一卡通资金对账制度建设。部分高校一卡通部门缺乏专业财务知识,内部控制松散,资金防范上存在漏洞。应当建立完善的校园一卡通对账制度,并将其纳入学校经济活内部控制制度,保障对账工作的制度化和规范化。

对账岗位设置严格遵守“不相容岗位分离”原则。从事一卡通对账的人员必须与其他一卡通工作岗位分离,尤其不能由一卡通日常操作人员或技术维护人员兼做。

建立完善的对账审计监督制度。校园一卡通对账应由主管领导或审计部门进行复审,在制度上规避协同作假的可乘之机,同时也能够提高对账人员和单位领导正确对待对账工作的重要性。

严控脱机刷卡行为。脱机刷卡容易导致消费流水不能及时回传系统,造成二次扣款情况出现,对持卡人是一种经济损失。应当通过一卡通监控平台严控脱机刷卡行为,对特殊情况(如校车)应及时敦促回传当日消费流水。J

【参考文献】

[1] 陈琳.会计信息化环境下高校银行对账的问题与思考[J].当代经济,2013,(14).

[2] 关沧海.高校校园一卡通财务管理问题研究[D].首都经济贸易大学,2017.

[3] 陈军.校园一卡通财务风险管理研究[J].财会通讯,2012,(26).

[4] 常青,郭彬.一卡通系统对高校财务的影响及对策[J].会计之友,2013,(35).

【作者简介】

康长安,男,硕士研究生,中国矿业大学财务资产部;研究方向:高校财务信息化。