基于人民币汇率变动的马歇尔-勒纳条件模型修正与运用

2019-03-13杨丽莹

杨丽莹

(吉林大学 东北亚研究院,长春 130012)

0 引言

研究汇率变动对贸易收支的影响机制,学界获得了很多的成果。早期研究有英国经济学家A.Marshall和美国经济学家A.P.Lerner共同建构的马歇尔-勒纳条件(Marshall-Lerner condition),即汇率与贸易收支的M-L条件。随着世界贸易环境和贸易条件的不断改变,人们发现马歇尔-勒纳条件的初始模型不能揭示现实世界汇率变动与贸易收支的部分现象与问题。于是出现了诸多马歇尔-勒纳条件修正模型,其中哈伯格修正可谓该领域的新成果,它也为研究具体化汇率背景下的马歇尔-勒纳条件打开了理论大门。因为之前大多数的有关汇率与贸易收支逻辑关系研究成果均为普遍汇率模型,没有具体化为某一国或某一种具体货币的汇率与贸易收支M-L条件。哈伯格修正引入了回波效应概念,并考虑了货币贬值通过收入变动对国际收支的影响,为研究具体化的马歇尔-勒纳条件提供了理论基础。

汇率在国际经贸中起着重要的调节作用。自2017年特朗普执政以来,中美贸易环境发生了深刻变化。美国发起的贸易战不仅违反世界贸易规则,也有损于中美经贸利益。从汇率理论角度,针对贸易战我国应该采取何种态度?为此,本文拟以马歇尔-勒纳条件为理论基础,分析人民币对美元的汇率变动与我国贸易收支间的逻辑关系及其数理推演过程,试图得出有益启示。

1 马歇尔-勒纳条件的初始表达与理论推定

在国际贸易市场,货币汇率变动影响一个国家或地方的商品进出口。在剔除资本流动因素的前提下,国际收支等同于贸易收支。在仅考虑汇率变动时,假定一个国家的贸易初始条件已达收支平衡,而且市场上的商品供给具有完全弹性,那么:如果进出口商品的需求弹性之和大于1,则本币贬值改善本国国际收支;如果进出口商品的需求弹性之和等于1,则本币贬值对国际收支无影响;如果进出口商品的需求弹性之和小于1,则本币贬值将恶化本国国际收支。这就是关于货币贬值与贸易收支关系的马歇尔-勒纳条件,又称汇率与贸易收支的M-L条件。

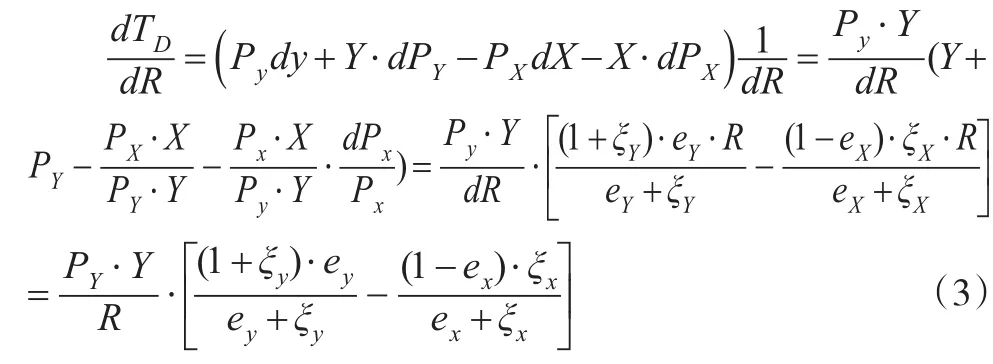

在此,引入以下符号:X、Y分别为输入、输出商品数量;Px、Py分别为输入、输出商品本国货币价格,相应地分别为输入、输出品外币价格;ex、ey分别为进出口商品需求弹性;ξx、ξy分别为进出口商品供给弹性;R为1元外币的本国货币数量,即汇率。

结合弹性的数学性质有(ey+ξy)Py=eyR,(ex+ξx)·Px=ξx·R,所以得到:

令TD、TF分别为本国(Domestic currency)货币、外币(Foreign currency)表示的贸易收支,所以TD=PY·Y-Px·X,于是:

由于市场上的商品供给具有完全弹性,即ξy→∞,ξx→∞ ,所以式(3)可简化为dTD/dR=(ex+ey-1)·Py·Y/R。同理得到dTF/dR=(ex+ey-1)·Pyf·Y/R。可见:ex+ey>1时,dTD/dR>0 ,dTF/dR>0,国际收支为汇率增函数,说明汇率越大,国际收支越大,即本国货币贬值促进该国贸易顺差的增大,提高国际收支水平;ex+ey=1时,dTD/dR=0,dTF/dR=0,本国货币贬值不影响该国贸易收支水平;ex+ey<1时,dTD/dR<0,dTF/dR<0,本国货币贬值将加大该国贸易逆差,降低该国的国际收支水平。

2 对马歇尔-勒纳条件的理论质疑与模型延展

马歇尔-勒纳条件的初始表述是建立在进出口商品完全弹性假设基础之上的,这就要求贸易关联国具有用之不竭的人力、物力及财力,而且在其国内保持较为稳定的物价水平,货币的国际汇率变动也不会影响商品的进出口水平。事实上,这是一种理想的状态。于是,基于对马歇尔-勒纳条件中关于供给弹性无穷大假设的质疑,并进一步假定贬值前的出口商品价格等于进口商品价格,美国经济学家L.A.Metzler在新剑桥学派代表学者J.Robinson等人的研究基础上,对马歇尔-勒纳条件进行了理论拓展。从而得到了罗宾逊-梅茨勒条件[1]。然而,正如王洪光(1997)[2]所指出的,罗宾逊-梅茨勒条件也有其理论缺陷:首先,时间因素未被纳入考察参数,它并非一种动态分析模型;其次,局部的弹性分析法在汇率与贸易关系分析中并非一种占优模型,因为商品价格波动和贸易收支不平衡是现实经济之常态。于是,日本学者Akira Takayama在S.Alexander(1950)吸收分析方法(The Theory of Absorption Approach)基础上,将吸收分析与弹性分析相融合,对马歇尔-勒纳条件进行了再次修正,形成了高山晟条件(Takayama Condition)[3]。美国经济学家Arnold C.Harberger引入回波效应概念,形成了对马歇尔-勒纳条件的哈伯格理论延伸[4]。

模型研究中理论假设与变量设定如下(:1)贸易关联国的贸易商品生产成本稳定,如马歇尔-勒纳条件的变量设定一样,令:X、Y分别为输入、输出商品数量,其初始价格均为1个单位;(2)引入边际输入倾向概念,令MTi、MTe分别为边际输入进口倾向(Marginal import tendency)及边际输入出口倾向(Marginal export tendency),即进口国、出口国的国民收入每增加1元所引起的进口或出口的增加量;(3)引入边际窖藏倾向概念,令MCi、

分别为边际窖藏进口倾向(Marginal import cellar)及边际窖藏出口倾向(Marginal export cellar),即进口国、出口国的国民收入每增加1元所引发的未被吸收量(即窖藏量);(4)模型分析引入了回波效应概念。回波效应由瑞典经济学家、新制度学派代表学者Gurmar Myrda(l1974)首先提出的。“回波效应”是指经济扩张国家或地区由于吸纳机制从相邻区域吸引大量的人才资源和财务资源,进而带动贸易进口的增加,并促成相邻区域经济发展速度的降低。则汇率与贸易收支的关系为:

于是,可以得出以下情景和结论:

其三,如果放弃货币贬值前该国贸易收支平衡的假设,则式(4)的转换式应为+ey-1]}/R,所以,如果初始条件为考察国事先存在贸易逆差,则只有满足之条件时,货币贬值才可能改善该国的贸易收支;如果初始条件为考察国事先存在贸易顺差,就算ex+ey>1成立,货币贬值也很难改善该贸易国的国际收支。

3 人民币汇率变动与贸易收支的马歇尔-勒纳条件修正与运用

本文将马歇尔-勒纳条件及其修正模型运用于人民币汇率环境中,以求人民币汇率与贸易收支逻辑模型,即人民币汇率条件下的具体化马歇尔-勒纳条件(M-L条件)。

3.1 人民币汇率与美元汇率的关联性表达

一般来说,某一货币的实际有效汇率(Real effective exchange rate,Rr)是该货币对其他货币现实汇率的综合加权值。为此,定义人民币实际有效汇率为人民币对世界相关贸易国货币现实汇率的综合加权值,即以各国贸易权重为基础进行的各现实汇率加权平均值。令:Rrt为时间t时人民币实际有效汇率;Ri,t为时间t时刻人民币对贸易国i的汇率;δi,t为相应的贸易权重。沿用上述符号定义,Py,t为时间t时的本国商品的出口价格水平,相应地,为贸易国i国的同期商品出口价格水平。于是得出人民币实际有效汇率公式如下:

根据汇率的套汇机制原理,人民币对某一货币的实际有效汇率可以表述为人民币对美元的汇率与美元对该种货币汇率的函数关系,即:

R1,t为时间t人民币对美元的汇率;为相应的美元对i国货币的汇率;为该商品在美国境内的价格水平。联立式(5)和式(6),可得人民币的实际有效汇率为:

假定δi,t=θi,t,联立式(7)和式(8)得出:

式(9)说明,人民币有效汇率为 (Ωt)1+θ1,t与美元有效汇率的乘积。其中,(Ωt)1+θ1,t为人民币对美元的实际汇率。

3.2 基于人民币汇率的马歇尔-勒纳条件理论推进与运用

为了建构人民币汇率下的马歇尔-勒纳条件,本文先做变量定义:我国商品出口量Y=Y(Rr,ℜ),商品进口量X=X(Rr,Q)。其中,Q是我国商品生产量,ℜ是同种商品的域外生产量。所以我国的贸易收支净值T为:

将人民币实际有效汇率Rr看成自变量,对式(10)求导:

将式(9)代入式(11)得到:

联立式(11)和式(12)得到:

接下来运用弹性分析法,对式(13)进行转换。根据陆前进和李治国(2013)[5]的研究成果,首先做如下弹性定义:①美元有效汇率对美元现实汇率的弹性;②进、出口需求的人民币对美元汇率的弹性:;③进、出口需求收入弹性:;④国内、外收入的人民币对美元汇率弹性:于是,式(13)可转换为:

根据国际贸易均衡假设,即Y=X*(Ω)1+θ1,t·Rr1,t,所以:

联立式(14)和式(15),得到:

由上式可见,当eQ,Ω≠0,eℜ,Ω≠0,eRr,Ω≠0,θ1,t≠0 时:

这即为人民币汇率下的马歇尔-勒纳条件,也即人民币汇率下的M-L条件。可以看出,与传统M-L条件相比,人民币汇率下的M-L条件中具有两个重要参量:一是美元有效汇率对美元现实汇率的弹性(eRr,Ω);二是美国向中国的出口权重,即人民币权重(θ1,t)。所以,要考察人民币贬值能否改善我国的贸易收支,必须考虑此二者参量。从经验证据看,如果人民币对美元贬值,而且美元有效汇率也贬值,出现eRr,Ω>0的情况,则货币贬值有损我国的国际贸易收支,如果人民币对美元贬值,而美元有效汇率升值,出现eRr,Ω<0的情况,则货币贬值对我国的国际贸易收支有利。另外,从美国向中国的出口权重θ1,t参量看,θ1,t越大,人民币贬值越能有利于改善我国的国际贸易收支。事实上,根据美元有效汇率对美元现实汇率的弹性eRr,Ω定 义 以 及 式(15)可 得 ,当 [eRr,Ω+(1+θ1,t)]>0 ,dT/dRr、dT/dΩt同向,这表示人民币实际有效汇率贬值与人民币对美元贬值等效,此时,人民币汇率贬值有利于我国的国际贸易收支;当 [eRr,Ω+(1+θ1,t)]<0 时,dT/dRr、dT/dΩt反向,这表示人民币实际有效汇率贬值与人民币对美元实际汇率贬值之效果正相反,所以此时人民币贬值将加剧我国的贸易逆差。

4 结论与启示

本文结果表明:(1)美元有效汇率对美元现实汇率的弹性以及美国向中国出口商品的比重,是人民币汇率下M-L条件中的两个重要参量;(2)如果人民币对美元贬值,而且美元有效汇率也贬值,则货币贬值有损我国贸易收支;如果人民币对美元贬值,而美元有效汇率升值,则货币贬值对我国贸易收支有利;(3)美国向中国的出口权重越大,人民币贬值则越能改善我国贸易收支。得到启示如下:

第一,国际贸易中不能单凭人民币现实汇率的升值或贬值,就认定国际贸易收支的利空或利好,还需考察贸易对应国货币的现实汇率变动情况。研究表明,只有人民币对美元贬值,而美元有效汇率相对升值时,人民币现实汇率贬值对我国的国际贸易收支才有利。现实中,美元作为全球重要的避险货币,它的汇率变动与国际市场对美元的资产配置需求高度相关。事实上,美联储加息在表征经济向好的同时,也预示着金融风险的增加。所以,国际市场趋向理性时,美联储加息更可能促成市场规避金融风险,进而趋避美元而将货币投向实物性资产,使得美元贬值。在此情况下,美元贬值将部分或全部抵消人民币贬值所带来的贸易收益,使得人民币贬值也将强化我国的贸易逆差或收支赤字。

第二,国际贸易中要防范人民币升值,也要抑制人民币过度贬值。研究表明,人民币占美元汇率的权重越重,人民币贬值越能改善我国贸易收支。人民币升值将可能加重我国的贸易逆差,若人民币过度贬值,将推高我国进口商品价格,造成国内物价上涨。而适度的人民币贬值可增强我国出口商品的国际市场竞争力,增加我国对除美国以外的其他国家的商品出口,缩减对美国商品的进口,减小人民币占美元汇率的货币权重,在国际贸易市场,化“被动”为“主动”。