“一带一路”倡议下中国粮食贸易的发展机遇研究

2019-03-13杨万江

杨万江,刘 琦

(浙江大学 中国农村发展研究院,杭州 310058)

0 引言

随着“一带一路”倡议的纵深推进,国内外粮食市场加速融合也将是大势所趋。以中巴经济走廊、中蒙俄经济走廊、中国-中亚-西亚经济走廊、新亚欧大陆桥、孟中印经济走廊以及中国-中南半岛经济走廊为代表的六大经济走廊作为“一带一路”建设的重要载体,其地位日益凸显,为粮食贸易的发展提供了重要抓手和机遇。在此背景下,是否可以寻找“一带一路”倡议沿线国家与中国在粮食贸易方面的机遇是本文关注的重点。借鉴国内外相关文献[1-6],本文分析了“一带一路”沿线国家的长期供给与需求情况,根据影响供求关系的因素简单预测未来粮食生产量与国内消费需求量的变化,计算生产量与国内消费量的缺口,即净贸易量(可正可负)。在测算“一带一路”沿线国家粮食长期供求以及由此产生净贸易量不同的基础上,本文认为未来一段时间内中国粮食贸易发展须遵循“一带一路”倡议框架下完善政策措施,积极主动地利用这一平台发展与沿线国家的粮食贸易,广结投资伙伴,为更好地利用境外农业资源,建立国际大宗农业商品生产和交易新体系提供了良好契机。

1 “一带一路”沿线国家长期粮食供求关系

1.1 数据来源

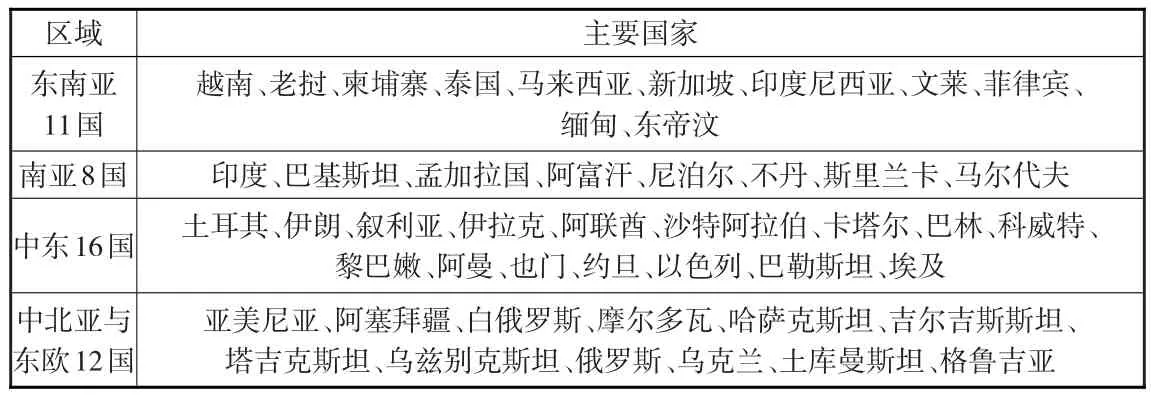

本文涉及的粮食包括玉米、小麦、稻米、高粱等9种谷物总和。“一带一路”沿线国家和中国的粮食生产、消费、进出口、库存量等数据来源于美国农业部生产与分配数据库,人口总数等其他数据来源于世界银行数据库。需要说明的是,由于“一带一路”是一个开放的国际区域经济合作网络,还没有精确的空间范围,根据数据来源的分类及研究方便,本文设定研究范围包括东南亚11国、南亚8国、中东16国与横跨亚洲中部、北部和欧洲东部的中北亚与东欧12国四大区域(表1)。本文中的中国省域范围是指除西藏、香港、澳门、台湾以外的30个省(市、区)。

表1 “一带一路”倡议沿线国家范围

半个多世纪以来,世界谷物供求关系发生巨大的变化。随着全球人口从1960年的30.3亿人增加到2015年的73.4亿人,世界粮食产量也由10.94亿吨增加到33.96亿吨,人均粮食占有量由361公斤增加到463公斤。具体到“一带一路”沿线国家来看,南亚8国、东南亚11国与中东16国的谷物供给(总供给=总需求)从1960—2015年分别由1.1亿吨、0.41亿吨和0.30亿吨增加到3.8亿吨、2.2亿吨和2.0亿吨,除个别年份有所下降外,多数年份均表现为增长,增长率分别达到243.93%、426.24%和579.65%。中北亚与东欧12国的谷物供给波动较大,从1960—1990年由1.20亿吨增加到2.74亿吨,紧接着连续十年谷物供给不断下降,到2000年下降至1.29亿吨,随后又在增减交替中不断增加,到2015年达到2.38亿吨,与1985年的谷物供给水平持平。

1.2 沿线国家长期粮食供给情况分析

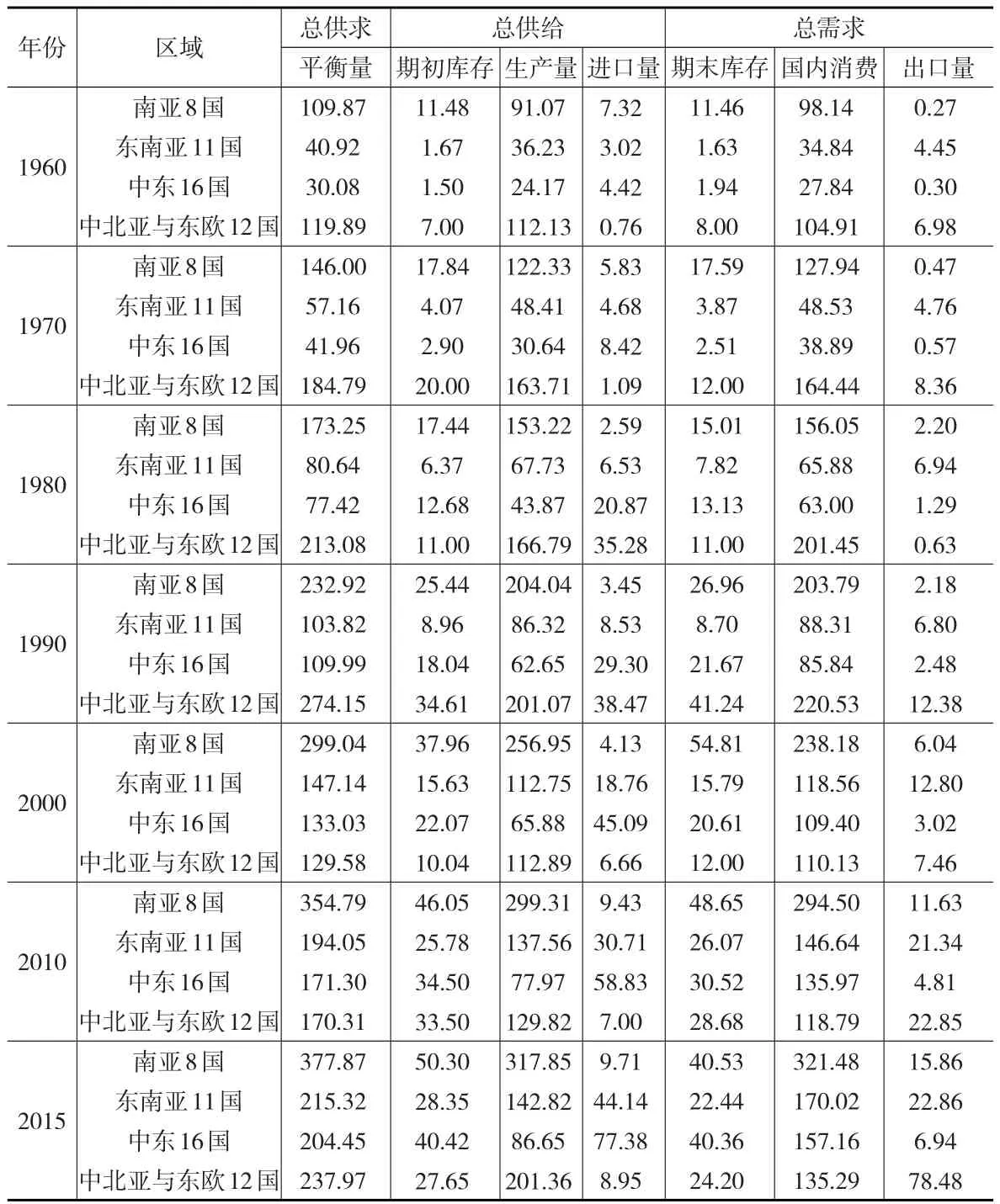

粮食总供给通常包括期初库存、生产量和进口量三个方面。从长期来看,四片区域国家的粮食总供给及各个方面的变化均十分明显,且变化各不相同,相应的粮食供给结构也发生了变化,以10年为一个阶段,具体变化如表2所示。

表2 “一带一路”沿线国家的粮食供求情况 (单位:百万吨)

(1)库存供给变化。期初库存是一年内最基础的供给要素,总体来说,随着总供给的增加,“一带一路”沿线的四片区域的期初库存也在不断增加,平均每年的期初库存占总供给的比例均维持在12%左右,但不同区域库存变化不同。南亚8国和中北亚与东欧12国分别围绕11%和12%的水平上下浮动,从1960—2015年南亚8国库存占比最高时达18.5%,最低时为5.1%;而中北亚与东欧12国的库存占比年度变化幅度更大,最高时达23.1%,最低时仅为1.7%。东南亚11国与中东16国的库存占总供给的比例均经历了“增长—降低—增长”的变化,总体在不断增加。具体来说,东南亚11国库存占比从1960年时4.08%增加到1986年的10.94%,接着连续八年不断下降至4.81%后开始回升,到近年来达到14.40%左右;而中东16国的库存占总供给的比例从1960—1978年由4.98%增加到19.23%,而后连续下降到11.93%,随后波动中缓慢上涨,到2015年涨至19.77%。

(2)生产供给变化。在1960—2015年55个年度内,“一带一路”沿线国家的四片区域生产量均大幅增加。南亚8国粮食的年均产量为1.94亿吨,2015年度比1960年度产量增加2.27亿吨,增长了249%。期间,仅有三年生产量占总供给的比例低于80%,甚至个别年份生产量占比达到90%以上。东南亚11国的粮食年均产量为0.86亿吨,2015年度比1960年度产量增加1.07亿吨,增长了294%。东南亚11国的粮食生产量增幅大于南亚8国,但是生产量占总供给的比例却在不断下降,由1960年时88.55%降至2015年66.33%,为55年来的最低点。由此可见,对于东南亚11国而言,粮食生产量的增加速度低于粮食总供给量的增速。同东南亚11国一样,中东16国的粮食生产量在增加,但是生产量占总供给的比例在不断下降。2015年度比1960年度产量增加0.55亿吨,增长了259%,但生产量占比却由80.33%下降到42.38%,最低时仅为38.15%。中北亚与东欧12国的生产量变化与其他三片区域略有不同,生产量整体呈上涨趋势,但增长幅度最小,2015年产量比1960年产量增加了0.89亿吨,增加了80%。此间,中北亚与东欧12国的生产量变化经历了“W”型,产量最低时跌至0.94亿吨,生产量占粮食总供给的比例经历了浅“U”型的变化,基本维持在80%左右浮动,最高时达95.74%,最低时为64.92%。

(3)进口供给变化。在1960—2015年的55个年度内,“一带一路”沿线四片区域进口供给变化大不相同,同一个区域的粮食进口数量变化及进口量占总供给量比例的变化大致相同。从粮食进口数量方面来说,在1970年以前,南亚8国的粮食进口量居于四片区域的首位,但55年来进口供给量一直稳定在0.07亿吨左右,最大时为0.15亿吨,最低时为0.03亿吨,进口量占比由1970年前的5%左右下降到2%左右。东南亚11国和中东16国的进口数量和进口量占比均持续增加且大幅上涨,东南亚11国的粮食进口数量增加了0.41亿吨,增幅为136.35%,进口量占比由7.37%增加到20.50%。中东16国的粮食进口数量增加0.73亿吨,增幅为165.19%,进口量占比由14.68%增加到37.85%。中北亚与东欧12国的粮食进口数量经历了倒“U”型,最低时不到0.04千万吨,从1970年粮食进口数量开始增加,最高时为0.55亿吨,从1988年之后开始下降,近五年来粮食进口量几乎稳定在0.09亿吨,粮食进口占比稳定在4%左右。

(4)供给关系变化总趋势。在粮食供给(期初库存、生产和进口)方面,生产量是总供给中最重要的决定因素,产量的大小决定了总供给量的大小。期初库存是调节一个国家或地区总供给量的重要手段,进口量是总供给的重要补充。1960—2015年,东南亚11国和中东16国的粮食生产量占总供给量的比例总体上表现为下降趋势,期初库存率和进口率均在增加。南亚8国的粮食生产量占总供给的比例增加2%左右,进口率减少2%左右,期初库存率几乎不变。中北亚与东欧12国的粮食生产量占比经历先下降后上升,基本与1960年持平,期初库存占比几乎没有变化,进口率则相对应的先上升后下降。

1.3 沿线国家长期粮食需求情况分析

与总供给相对应,粮食总需求也由三方面组成——期末库存、国内需求量和出口量。在1960—2015年55个年度内,“一带一路”沿线国家的粮食需求量和需求关系发生了深刻的变化,这也反映了四片区域的粮食需求市场和消费行为的变化。这种变化不仅是数量增减的变化,也是需求结构与需求关系的重大变化,具体变化如表2所示。

(1)库存需求变化。从需求角度看,当期年度的期末库存量被视为需求表现,是需求转变为消费在当期“剩余”的需求和滞后一期的潜在供给能力表现。从总体来看,中东16国、东南亚11国和南亚8国的期末库存均呈上涨趋势,最高时分别增加了0.38亿吨、0.29亿吨和0.46亿吨,但南亚8国的期末库存量波动较大。长期来看,中北亚与东欧12国的期末库存量基本稳定在0.23亿吨上下波动。

(2)国内消费需求变化。粮食的国内消费需求是指粮食使用量之和,包括食用、饲料、加工等用途的国内使用量,是粮食总需求的主要组成部分,也是粮食的最主要用途。1960—2015年的55个年度内,南亚8国、东南亚11国和中东16国的国内消费需求量均在不断增加,分别增加了2.23亿吨(增长了227.56%)、1.35亿吨(增长了388.05%)和1.29亿吨(增长了464.45%)。中北亚与东欧12国粮食的国内消费需求则经历了先上涨再下降后平稳的过程,从1960—1990年由1.05亿吨增加到2.21亿吨,到1999年有下降至1.08亿吨,近十年稳定在1.3亿吨左右。

(3)出口需求变化。总体来说,南亚8国、东南亚11国和中东16国的出口需求量较小,其中中东16国的粮食出口量最小,1985年以后出口量略有增加,平均每年出口量为0.04亿吨。1975年以前南亚8国的粮食出口量几乎均不超过0.01亿吨,1976—1993年粮食年平均出口量也不到0.02亿吨,1994年后粮食出口量开始逐年增加,2001年超过0.1亿吨,到2015年的粮食出口量为0.16亿吨。东南亚11国的粮食出口量则在不断增加,1960—2015年的55个年度出口量增加了0.18亿吨,增长了413.94%。而中北亚与东欧12国的粮食出口数量变化大,近年来波动剧烈。1960—1978年期间平均每年出口0.05亿吨粮食,1979—1986年粮食出口量低于0.01亿吨,1987—2000年期间每年出口0.1亿吨左右,2001年以后粮食出口量快速增加,到2015年增加到0.78亿吨,相比2001年增加了0.57亿吨。

(4)需求关系变化。在需求(库存、国内消费和出口)方面,三要素自身变化和相互之间的变化,使得各个区域的粮食需求关系也发生相应的变化。国内粮食消费需求是粮食总需求中最重要的决定因素,其变化决定了总需求变化的基本方向。期末库存量决定了一个国家或地区内部供给的调节能力和对外部依赖性的大小,出口量则是总需求中较为次要的因素,是总需求的调节力量。1960—2015年,“一带一路”沿线国家总体上变现为国内消费需求数量增加,但是消费需求率在降低;库存率和出口率较低,南亚8国与中北亚与东欧12国的期末库存率几乎没有变化,东南亚11国和中东16国的期末库存率小幅增加;东南亚11国和中东16国的出口率几乎没有变化,分别为10%和3%左右,近年来南亚8国的出口率小幅增加(由0%增加到5%左右),中北亚与东欧12国的出口率大幅增加(由5%增加到30%左右)。

2 “一带一路”沿线国家粮食的产需预测

2.1 沿线国家粮食供求的三大因素

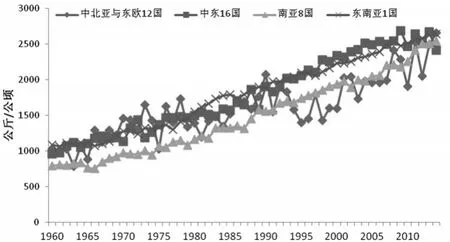

(1)粮食单产水平的变化。粮食的单产水平等于粮食总生产量除以收获面积。图1给出了沿线国家粮食单产水平变化趋势。从历史水平来看,“一带一路”沿线国家四大区域的粮食单产水平均在不断提高,除中北亚与东欧12国的单产水平波动较大外,其余三大区域的单产水平以线性增长趋势拟合,拟合优度高达95%以上。具体来说,55年来单产水平增加最大的是南亚8国,增长了1750公斤/公顷,年增长率达4.10%;其次是中北亚与东欧12国和东南亚国家,单产分别增加了1644公斤/公顷和1555公斤/公顷,年增长率为3.00%和2.65%;中东地区单产水平增加最少,为1460.17公斤/公顷,年增长率为2.84%。

图1 “一带一路”倡议沿线国家粮食单产水平变化

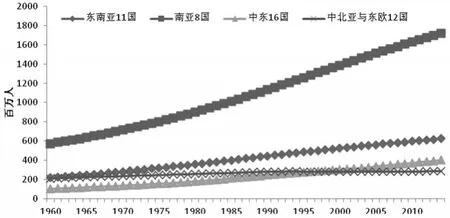

(2)人口数量的变化。“一带一路”沿线四大区域的人口数量变化如图2所示。从整体来看,四大区域的总人口数均在不断增加,南亚8国人口最多,中北亚与东欧12国的人口增长较缓。具体来看,四大区域人口增长经历了不同的变化(如下页图3)。南亚8国总人口的增长率经历了先上升后下降的倒“U”型趋势,东南亚国家和中东国家总人口增长率在1960—1972年均维持在2.65%左右,1972年后东南亚国家人口增长率逐年下降,到2014年降至1.19%,1972年后中东国家人口增长率则上升,最高时达3.27%后快速下降,到1993年后人口增长率下降速度放缓,2014年降至1.97%。中北亚与东欧12国的人口增长率较低,且变化更复杂,1964—1988年人口增长率维持在0.90%左右,1989—2014年期间先下降后上升的“U”型趋势,最低时为-0.25%,近年来增加到0.5%。

图2 “一带一路”倡议沿线国家总人口变化

图3 “一带一路”倡议沿线国家总人口增长率变化

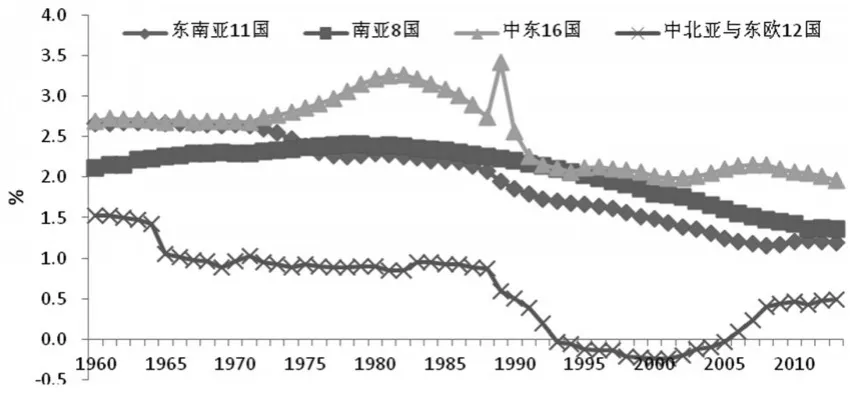

(3)人均粮食消费水平的变化。四大区域的人均粮食消费水平变化各异,具体变化如图4所示。中北亚与东欧12国的人均粮食消费量最大,经历了先上升后下降,近年来稳定在每年每人需要460公斤/人·年,用抛物线模拟55年来人均粮食消费量解释程度可达56.44%;中东16国的人均粮食消费水平变化先逐年上升,近年来稳定在370公斤/人·年左右,用抛物线模拟年度变化情况解释程度可达86.55%;55年来东南亚国家的人均粮食消费水平增长了100公斤/人·年,近年来仍然持续增长,这一过程用抛物线模拟,其解释程度高达97.90%;南亚8国人均粮食消费量增长最少,波动较多,用抛物线模拟其年度变化趋势,解释程度仅为42.90%。

图4 “一带一路”倡议沿线国家人均粮食消费水平变化

2.2 粮食生产供给预测

上文已分析“一带一路”沿线国家的粮食单产水平变化情况,从总体来看,四大区域的粮食单产水平表现比较平稳,有较强的趋势性,因此本文考虑使用趋势外推法对“一带一路”沿线国家的粮食单位面积产量进行中长期预测。预测方法如下:

其中,i表示“一带一路”沿线的不同国家,j表示玉米、小麦、大米、高粱等9种不同的作物,t表示1960—2030年的71个年度;Sijt表示第t年国家i的第j种粮食作物的总生产量,yijt表示第t年第i个国家的第j种粮食作物单产水平,Aijt表示第t年第i个国家的第j种作物的收获面积。

具体方法,首先根据四大区域不同国家的不同粮食作物单产历史数据进行初步判断,然后第i个国家的第j种粮食作物单产水平yijt的趋势可以利用关于时间的函数f(t),即线性方程、二次方程、三次方程进行模拟,同时考虑拟合优度与方程的简洁性,选出最优拟合方程,如下:

αijt表示拟合方程f(t)的系数,f(t)可以是一次、二次甚至三次方程,βijt表示拟合方程的截距项。

预测结果如表3所示,苏联12国、南亚8国和东南亚11国的单产水平均在不断增加,中东16国的单产水平先增加到2020年为最高点后,逐年下降。

表3 “一带一路”倡议沿线国家单产水平预测 (单位:吨/公顷)

粮食生产供给等于粮食单产乘以播种面积。虽然全世界有4923万平方公里的陆地面积,但耕地面积仅占其中的37.73%,用于播种粮食的耕地面积更是少之又少。而随着城镇化以及高强度的耕地利用模式,会使得可用于播种粮食的耕地面积增加有限,甚至出现负增长的情况。因此,“一带一路”沿线国家四大区域粮食播种面积维持现有水平进行预测,即中北亚与东欧12国、中东16国、南亚8国和东南亚11国的粮食播种面积分别为0.78亿公顷、0.32亿公顷、1.32亿公顷、0.54亿公顷。

2.3 粮食消费需求预测

对于粮食需求的估算,主要有以下几种途径:一是先估算年人均粮食消费量,再根据人口变化情况求出粮食消费总量;二是依据不同粮食消耗途径,先估算出粮食消费中的口粮消费、饲料用粮、种子用粮、工业用粮、粮食损耗等,然后再加总求出粮食消费总量;三是通过人口对热量摄入的需求,根据食物结构确定热量摄入需求和粮食消费总量的关系[7]。常见的预测方法有定性分析、时间序列模型和联立方程模型。每种估算方法均有其优劣势,由于本文关注的是各国国内不同粮食品种消费的总体(DC)趋势,且已有的历史数据跨度长,因此可根据历史数据模拟人均粮食消费量(AD)和人口(PO)的变化趋势,来推测粮食消费总体(DC)情况,具体如下:

其中,DCijt表示“一带一路”倡议沿线国家i的第j种粮食作物在第t年的国内消费总量,ADijt表示国家i的第j种粮食作物在第t年的国内人均消费量,POit表示国家i在第t年的人口总数。

从上文分析可知,中东16国和东南亚11国的人均粮食消费有明显的趋势变化,因此可利用趋势外推法预测未来粮食消费需求量,具体拟合方法如下:

λijt表示拟合方程f(t)的系数,f(t)可以是一次、二次甚至三次方程,μijt表示拟合方程的截距项。

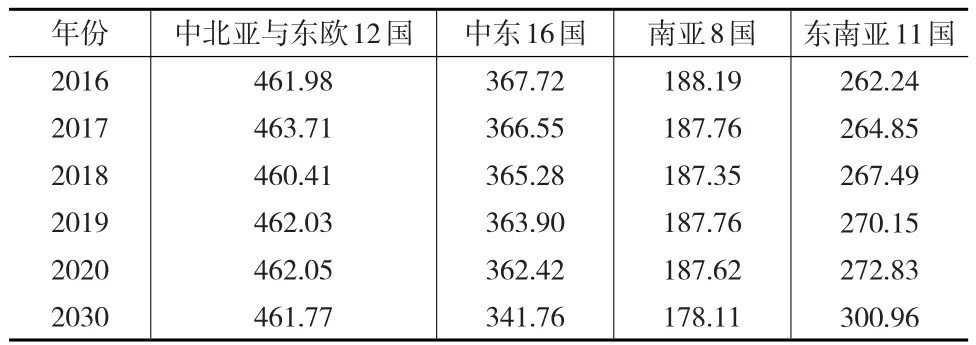

而中北亚与东欧12国和南亚8国的人均粮食消费用趋势拟合能够解释的程度较低,且由于本文预测时期较短,短期内人们粮食消费习惯不会产生大的改变,且近年来两大区域的人均粮食消费水平均表现出在一定区间范围内波动。因此,对中北亚与东欧12国和南亚8国的人均粮食消费预测,2020年采用均值法,2030年的预测值采用同比增长法。具体结果如表4所示。

表4 “一带一路”倡议沿线国家人均粮食需求量预测 (单位:公斤/人·年)

从上文分析可知,“一带一路”沿线国家总人口均在不断增加,但增长变化不尽相同。因此,本文通过结合人口增长率的变化来预测2020年和20130年总人口的数量。具体预测方法,中北亚与东欧12国的人口增长率稳定在0.5%左右,因此以0.5%的增速预测2020年和2030年该区域的人口总数;中东16国2001—2010年人口年平均增长率为2.07%,比1991—2000年人口年平均增长率2.17%下降了0.1个百分点,可以预见未来中东16国的人口增长速度可能会进一步下降,因此以1.97%和1.87的年平均增长率预测2020年和2030年的人口总数;南亚8国总人口变化趋势以三次项方程拟合程度高,采用趋势外推法预测;东南亚11国人口增长率变化以二次项方程拟合程度高,采用趋势外推法预测人口增长率,进而预测人口总数。预测结果如表5所示。

表5 “一带一路”沿线国家人口总数预测 (单位:亿人)

2.4 供需平衡预测结果

上述已分别预测各国粮食生产供给和消费需求,将47个国家按照其地理位置分布分为东南亚、南亚、中东和中北亚与东欧四大区域,在k区域有rk个国家,将9个品种粮食作物的生产量和消费需求量加和后汇总,每个区域粮食总生产量和消费需求量分别为Sk和DCk:

产需缺口(SDk)等于粮食生产总量(Sk)减去粮食需求总量(DCk),即:

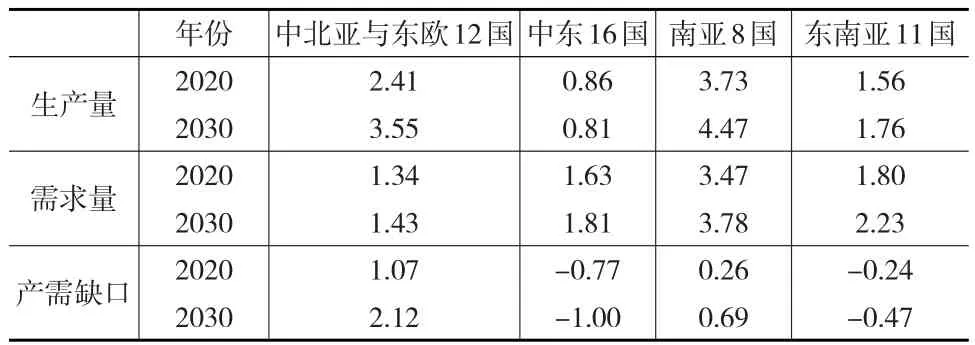

经过计算,“一带一路”沿线国家四大区域粮食的生产和需求情况如表6所示。可以看出,中北亚与东欧12国和南亚8国的粮食生产量不仅能满足该区域国内的需求,还能部分出口,而中东16国和东南亚11国的粮食生产量不能满足需求量,需要从其他地方进口。

表6 “一带一路”倡议沿线国家产需预测结果 (单位:亿吨)

3 总结与启示

本文将“一带一路”沿线国家划分为四大区域,首先对四大区域长期的粮食总供给与总需求进行分析,再对粮食生产和消费变化进行预测,计算出不同区域粮食的产需缺口。预测结果表明,未来中北亚与东欧12国和南亚8国的粮食生产量富余,可向外出口;中东16国和东南亚8国的粮食生产量不能满足该区域的国内需求量,需要从外部进口。

上述结论说明,“一带一路”沿线国家之间的粮食贸易潜力巨大,而且中国与沿线国家的贸易存在互补性,从而为加快中国农业尤其是粮食的国际化经营提供了新的契机。从对沿线国家粮食生产与消费量匡算结果来看,沿线国家对于发展对外农业合作的强烈需求为中国的农业外交提供了外推力[8]。因此,在未来较长一段时间内,中国应采取积极主动的措施,重视贸易便利化方面的合作与创新,建立多元化合作机制,实现亚欧大陆的互联互通和共同繁荣。