人民币汇率对房地产市场价格的多渠道影响效应研究:基于金融动态CGE模型

2019-03-12陈华郑晓亚

陈华 郑晓亚

一、引言

自1998 年住房制度改革施行以来,我国房地产市场发展迅猛,房产在居民财产中的份额持续增加,房地产相关的税收在中央与地方两级财政收入中的占比提升,以房地产及其相关产业为标的的投资业已成为我国经济增长的核心驱动因素之一。但是,由于市场价格增长过快,带来经济杠杆水平激增、资产泡沫快速膨胀、居民消费受到挤出等诸多关乎国计民生的热点问题。在此背景下,围绕房地产行业的调控与规制成为中央和地方各级政府经济工作的重要任务。与此同时,我国作为一个不断开放中的大型经济体,地产行业的价格走势不仅取决于国内因素,国际经济、金融市场的波动也对其存在影响。作为衡量货币相对价值的重要指标,汇率变动是决定一国物价水平、进出口贸易及跨境资本流动等经济金融量、价指标的重要因素。作为一个较为典型的资金密集型产业,房地产与一国金融市场联系紧密。因此,汇率波动与房地产行业间应存在较强的关联关系。

鉴于房地产市场对我国国民经济发展的重大作用,深入研讨房价的外向型决定因素不仅具有较强的理论研究价值,对相关经济政策也具备相关的实践指导意义。国内、外学者围绕该问题展开了卓有成效的研究。在国外研究中,Benson和Hansen(1997)[1]构建多元线性回归模型对美元兑加拿大元汇率与美国华盛顿州的房价之间的关系进行研究,结果发现二者存在较强关系的同时,传导存在时滞。Miller等(1998)[2]建立特征价格模型研究日元兑美元利率与夏威夷地区房价市场价格之间的关系,美元汇率相对日元大幅贬值带来投资者涌入房市,实证发现在汇率上升10%的情况下,夏威夷房价作为研究对象上涨27%。Benson等(1999)[3]采用时间序列ARMA方法,对1984—1994年间的美元汇率与华盛顿州房价进行研究,发现汇率升值10%华盛顿州房价上涨7.7%。Ghosh和Reitz(2013)[4]采用协整方法研究印度市场实际汇率、资本流动与汇率的关系,研究发现协整关系存在,汇率失衡将导致热钱涌入,进而使房价高企。国内代表性研究中,周京奎(2006)[5]建立了房价与利率、汇率、人均可支配收入的计量经济模型,采用2001年9月至2005年12月的季度面板数据检验了汇率与房价的关系,研究结果显示人民币汇率升值将导致我国房价下跌,二者之间存在负相关关系。杜敏杰和刘霞辉(2007)[6]从资本资产定价模型出发,构建了汇率变动与房价变动的局部均衡模型,发现汇率的小幅变动会导致房价的大幅变动。廖慧和张敏(2012)[7]在VAR-MGARCH-BEKK模型框架下分析了人民币汇率、房价与股价联动关系。王申和陶士贵(2015)[8]采用MS-VAR模型研究了人民币汇率与房价之间的关系,结果表明受不同经济状态的影响,汇率与房价时间序列变量间的关系存在差异。郭锐欣和朱怀任(2017)[9]采用VAR-DCC-MGARCH模型实证分析了汇率、股价与房地产市场价格三者间的联动关系。朱孟楠等(2017)[10]运用TVP-SV-VAR模型研究从人民币汇率预期到短期国际资本流动再到房价的传导机制,结果发现汇率预期升值冲击通过相对短期的资本流动作用于房地产需求端。

有别于前述多采用VAR、ARMA、GARCH等时间序列计量方法的即有研究,本文致力于为相关问题搭建理论研究框架,通过构建相对符合我国宏观经济特征,包含政府、企业、居民、商品、金融市场等经济要素部门在内的金融动态可计算一般均衡模型,实证研究现实经济能够观察到的,汇率波动对房地产市场的多维影响效应,旨在能够得到比过往研究内容与层次更为丰富、实践指导意义更强的研究结论。

二、研究基础

(一)房地产市场价格的影响因素分析

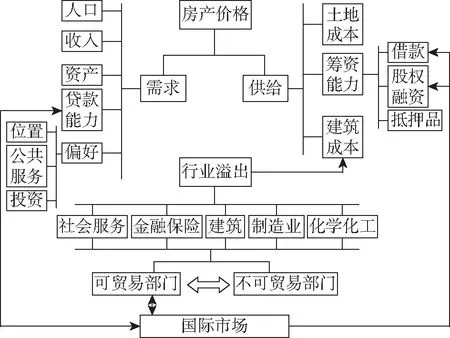

房地产异质于普通消费品或投资品的属性包括不可移动、耐久与不可分割,故从商品分类角度而言,其既可归类为投资品,也可划分为消费品。如上特点决定房地产不属于可贸易商品,但与生俱来的投资品属性使其价格变动要比其他类型的不可贸易品更为复杂。我们采用图1刻画房地产市场价格决定机制的基本分析框架。具体来看,影响房地产价格的主要因素包括但不限于以下几点:

图1 房地产价格决定因素的基本分析框架

1.人均可支配收入。

人均可支配收入的上升将提高消费者购房能力,从而拉升房价。美国经验研究表明,人均收入在不同时期的跨期变动与房价收入比是影响房价最为核心的因素。人均收入1%的上涨,将带来房价0.36%的提升。同时,对于相对信贷估值比高的居民占比高的地区,居民的永久性收入对房价冲击显得更为剧烈(Lamont和Stein,1997[11])。另外,鉴于房地产兼具消费品属性和投资品属性,不同类型房地产的收入弹性系数存在着差异。初级房产是整个房产市场入门房产,主要卖给首次购房的家庭,因此体现消费品属性;而买家用于财富保值增值的其他非初级房产,则更多体现投资品属性,非初级房产的价格可由入门级房产价格与溢价组成。从实证比较来看,非初级房产的收入弹性低于初级房产(Magne和Rady,2006[12])。此外,对经济合作与发展组织(OECD)国家的大量实证结果也同样表明,各国房价对人均可支配收入弹性为正。

2.人口因素。

不同年龄段的居民存在不同的住房需求。Mankiw和Weil(1989)[13]的研究显示,在美国,房产市场需求最大的居民年龄段在20至30岁,故新生儿的增加大概会在20年后对房地产产生影响;对于40岁及以上年龄段来说,对房产的需求则呈逐年减少之势。整体来看,房价对人口数量的弹性为正。对于中国的情形,实证研究表明,中国少年人口抚养比上升将导致房价下跌,而老年人口抚养比增加则带来房价的上涨。

3.房产位置与社区公共服务。

由前述房产不可移动的特性可合理推知,居民的房产交易决策在很大程度上是对房产地理位置的选择和附着在房产上的公共服务价值。从经验观察可发现,房产到商业中心距离、局部人口密度、房产单元、周边教育条件等差异能够显著解释周边社区的房价升值。在中国,一线城市和二三线城市、城市核心地段和非核心地段、学区和非学区的房地产价格也是迥然相异。

4.成本因素。

从各国情况来看,政府与决定房产成本的土地价格关系紧密,针对不同国家与地区的实证研究也从不同角度发现了相关证据。如对美国、英国、中国等的研究表明,尽管土地限制、土地规划、土地出让的模式不同,通过地产市场增加政府财政收入是共性,但与此同时也带来了房价的提升,相关研究包括Peng和Wheaton(1994)[14]、Chesheire和Sheppard(2002)[15]、刘民权和孙波(2009)[16]等。其中对我国的实证结果表明,中国的土地价格上涨1个百分点,房产价格上涨0.5%~0.7个百分点。

5.利率。

利率变动同时影响房地产供需。利率上升,受到信贷约束的房产购买者需支付更高的利息,减少家庭现金流,从而抑制房地产需求。从供给方看,利率越高,房地产商的融资成本越高,因此抑制了房地产供给。20世纪80年代之后,美国房地产价格波动幅度出现大幅下降。研究认为,这主要归因于利率政策做出的贡献,利率波动能够解释房价波动的15%至20%。Girouard等(2006)[17]对OCED国家的实证研究进一步表明,房价对利率的弹性为负,这一结论在多样本中得到印证,即利率越高,房价越低;而低利率将带来房价提升。

6.国际因素。

20世纪90年代以前,人们普遍认可房产的唯一性与异质性,故认为房产应不存在替代品。以此为前提,一国房地产市场价不应该会受到另一国房地产市场价格变动影响,也即不同国家间的房价不应存在相关性。但此后的事实反驳了这一观点,1992年房地产泡沫几乎在所有国家同时破灭,全球地产价格表现出趋同迹象。相关研究表明,全球房地产价格变化的同步性可能与某些共同的国际变量有关,比如原油价格。实证结果显示,原油价格能解释欧美国家、加拿大等G7国家1%~7%的房产价格收益波动。美国次贷危机发生后,经常账户赤字和房价走势的高度一致引起了大家的注意。理论分析表明,一国房地产部门劳动者比例随该国居民对房产偏好的提升而增加;而正是由于这样的劳动力转移,进口将成为该国可贸易商品更为重要的供给来源(Gete,2010[18])。这一发现为一国房价与经常性项目赤字之间的协同效应提供了有效的解释。此外,后危机时代货币政策溢出效应正愈加明显,跨国资本流动冲击各国资产市场,房地产价格的趋同反映了全球流动性周期的同步与共振。

(二)汇率对房地产市场价格的影响渠道分析

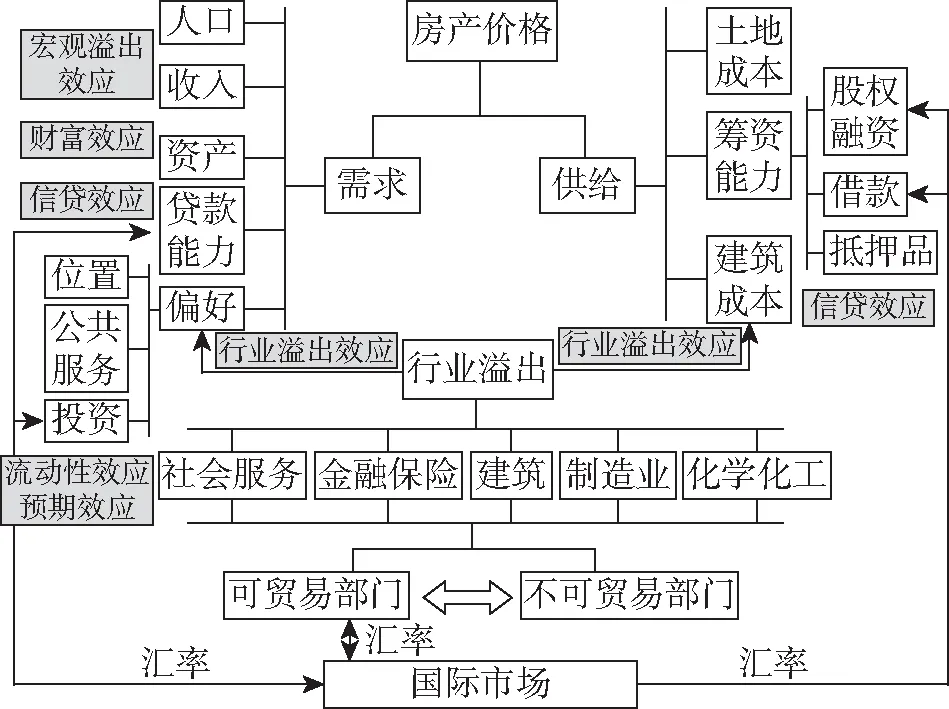

基于图1不同的房产价格影响渠道,汇率波动对房地产价格将产生流动性效应、预期效应、财富效应、信贷效应、溢出效应5类效应,如图2所示。

图2 汇率波动对房地产价格的影响

1.信贷效应。

在一个固定汇率,或俗称为钉住单一货币的汇率制度下,境外资本将因该国货币的升值,甚至是升值预期而大量流入。在此情况下,中央银行为维持本币币值稳定,应在买进外币的同时卖出本货,本币在金融市场与实体经济的流动性也将因此大幅增加。如以银行信贷为代表的资金大量进入房地产市场,将带来房地产资本投资增加,产能增加,价格下跌;与之相反,一国的货币贬值或将促使银行收紧信贷,房地产资本投资减少,供给减少,则房地产价格上升。

2.流动性效应。

当一国本币持续升值或具备升值预期时,兑换外币为本币进入该国房市将成为投资者的理性选择。待该国货币升值预期实现后,理性投资者待房价上涨后卖出其持有房产的同时,将本币兑换为外币,即可在该国的房市与汇市均实现盈利,而这种跨币种的地产投机模式拉抬一国房价。反之,当一国本币发生贬值时,市场存量投机者将抛售该国房产,导致房市价格出现下跌。

3.预期效应。

结合上述分析,如市场认为一国货币存在升值预期,外阜投资者认为该国房地产市场将出现阶段性升值,对房产投资回报率的乐观预期将吸引境外资金流入房市。此时,外资涌入将增加房地产市场的整体需求,从而对市场价格起到抬升作用。与之相反,对一国货币的贬值预期将借道同样路径导致房地产市场价格走低。

4.财富效应。

一国本币升值带来的直接效应是进口商品的价格相对下降,此时进口在总供给中的占比将出现增加,该国境内一般消费品的价格也将因此降低,由此出现本币对内升值的现象,而衍生的富余购买力将从消费转向投资。消费品价格变动挤出的部分资金也将因此进入地产投资市场,带来相关市场需求上升,进而拉高房价。反之,如果一国本币贬值,普通消费者将以更高的相对价格购买消费品,对以房产为代表的投资品需求降低,进而导致房价下降。

5.溢出效应。

汇率波动对房产价格波动产生的溢出效应包含两类溢出效应。一是行业溢出效应,汇率波动将影响经济资源在可贸易品和不可贸易品之间的配置,进而通过产业链对房地产价格产生影响。二是宏观溢出效应,指一国货币升值通过货币工资、制造成本、货币供应、居民收入等渠道带来物价下跌,由此形成的紧缩经济环境导致房地产价格下跌。反之,货币贬值可能推动国内整体价格的上升,从而带动房地产价格上升。

(三)实证研究模型

房地产产品周期长,异质性大。价格变动既有结构性影响因素(比如人口结构),又有差异性个体特征(比如房产位置、附着的公共服务等)。不仅受到需求方的影响(比如人均可支配收入),而且受到供给侧的影响(比如土地成本、建筑成本等),还受到利率、信贷等宏观经济变量的影响。除了国内因素,还存在跨国资本流动、国际政策溢出效应等国际影响因素。此外,在行业层面上,房地产及其配套产业链条长、层次深、范围广,终端市场变动对其他相关产业将带来网状影响;同时,其自身又易受其他行业变化带来的溢出效应影响。总之,在现实中汇率波动对房地产市场存在多维度、多渠道、多链条的影响。为了尽量能够捕捉各影响维度、渠道与链条,从而客观、全面、综合地反映出汇率波动对房地产市场的影响,本文基于我国宏观经济框架建立金融动态可计算一般均衡(Financial Dynamic Computational General Equilibrium,金融动态CGE)模型,以此为基础实证研究中国汇率波动对房地产价格的影响。

瓦尔拉斯一般均衡理论的形式较为抽象,CGE模型涉及的初衷即为通过CGE模型将抽象理论转变为可适用于具体分析计算的应用经济学模型。研究者通过设定相关参数、提取经济数据,可借助模型推演出的各类方程,较为全面地分析单个或多个冲击因素对整个经济系统的影响。同时,通过CGE搭建的一般均衡框架,使研究者能够借助真实数据发现经济系统中不同部门、市场间相互关系与作用机理,估计特定政策变化或市场波动等冲击因素对系统全局或局部市场带来的直接或间接影响。

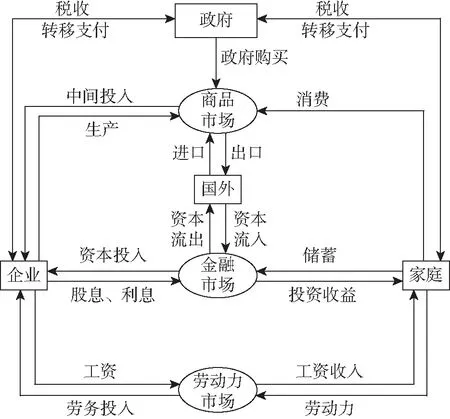

以刻画实体经济一般均衡的CEG模型为基础,本文进一步引入金融市场建立金融动态CGE模型,并将单期的静态模型扩展为多期的动态模型。具体来说,模型由企业模块、商品模块、居民模块、政府模块、金融模块、均衡模块6个子模块组成,包含了企业、家庭、政府、国外4个主体,商品市场、劳动力市场、金融市场3个市场,涉及消费、生产投入、储蓄、金融投资、税收、转移支付、政府购买、进口、出口、跨国资本流动等经济活动,基本思路和框架见图3。

图3 CGE模型基本思路与框架

1.企业模块。

假定所有生产部门的集合为A,所有商品的集合为C。企业的产出函数为常数替代弹性(CES)函数,见式(1)至式(3)。

a∈A

(1)

(2)

PAa·QAa=PVAa·QVAa+PINTAa·QINTAa,

a∈A

(3)

式中QAa的生产投入包含两部分,一是中间投入QINTAa,二是增值投入QVAa。PAa、PVAa、PINTAa分别为产品QAa、QVAa、QINTAa的价格。

增值投入为两个生产要素:劳动和资本,价格分别为WL和WK。假定增值投入为CES函数,tval为增值税率,见式(4)至式(6)。

a∈A

(4)

(5)

PVAa·QVAa=(1+tval)·WL·QLDa

+(1+tvak)·WK·QKDa,a∈A

(6)

中间投入部分的生产函数是列昂惕夫生产函数,见式(7)和式(8)。QINTca代表企业对单位产品的总中间投入,icaca代表投入与产出的消耗系数,QINTAa代表需要使用多少c部门的商品。PINTAa、PQc分别为QINTca、QINTAa的价格。

QINTca=icaca·QINTAa,a∈A,c∈C

(7)

(8)

企业税前收入为资本投入获取的收入

YENT=shifentk·WK·QKS

(9)

式(9)中,资本要素中分配给企业的份额用shifentk表示。收入与所得税的轧差为企业储蓄。假定边际税率为tient,则企业储蓄ENTSAV可表达为:

ENTSAV=(1-tient)YENT

(10)

c∈C

(11)

(12)

假定某部门的资本收益RETa越高,则在该部门的社会投资规模越高。资本收益RETa为资本要素收入除以当期资本存量Ka。

(13)

(14)

下期的资本存量为

KT1a=DKT1a+KTa

(15)

2.商品模块。

商品产出QA服务于境内销售与出口,分别用QDA与QE表示。前述三者关系,尤其是QDA与QE间的替代关系采用如下CET函数进行表达:

a∈A

(16)

用于境内消售的商品QDA与用于出口的商品QE,其价格分别用PDA与PE代表。构造一阶条件描述量、价关系,如式(17)所示:

(17)

QAa的生产价格用PAa表示,其与境内销售商品及出口商品价格的关系由下式表达:

PAa·QAa=PDAa·QDAa+PEa·QEa,a∈A

(18)

出口价格PE由国际市场价格pwea及汇率EXR决定,如式(19)所示。其中pwe为商品离岸价格,以外币为单位计算,为完税以后的商品价格。

PEa=pwea·EXR,a∈A

(19)

在开放经济条件下,境内市场商品c的供应量用QQc表示,则QQc的组成部分可包括国产内销份额(QDCc)及出口份额QMc,二者价格分别用PDCc与PMc代表。境内市场终端需求对象包括政府、企业及消费者。除终端需求外,商品生产活动所必须的中间投入需求用QINTAa表示。用阿明顿(Armington)条件刻画QDCc与QMc间的替代关系,满足该条件的QQc表达式见式(20);其价格PQc以各要素量价加权的形式表达见式(21)。

(20)

(21)

PQc·QQc=PDCc·QDCc+PMc·QMc,c∈C

(22)

进口商品的价格PMc由国际市场价格pwmc、汇率EXR和关税tmc决定。

PMc=pwmc(1+tmc)·EXR,c∈C

(23)

各内销商品QDCc由国内某些部门生产提供,IDENTac描述了商品-部门结构。

(24)

(25)

3.居民模块。

居民收入为

(26)

居民的财富为

(27)

则可支配财富WH为:

WH=(1-tih)·YH

(28)

其中tih为居民所得税税率。居民将可支配财富用于消费HCON和储蓄HSAV,savt为储蓄率。

HSAV=savt·WH

(29)

HCON=(1-savt)·WH

(30)

将消费效用函数设定为Cobb-Douglas函数形式,由此推导商品c的居民消费需求为:

PQc·QHc=shrhc·CONH,c∈C

(31)

式中QHc代表对商品c的消费需求量,shrhc代表商品c占居民总消费需求的比例。

4.政府模块。

政府收入包括增值税(从生产活动中征收)、所得税(从居民征收)、所得税(从企业征收)及进口税(从国际贸易活动中征收),如式(32)。

+tih·WHh+tient·YENT

(32)

政府支出包括政府采购(即政府购买的商品)、对居民的转移支付transfrhg、对企业的转移支付transfrentg,如式(33)。

(33)

政府收入与支出差则为政府净储蓄GSAV。

GSAV=YG-EG

(34)

5.金融模块。

假定居民将储蓄HSAV通过金融市场投资于债权资产和股权资产。

HSAV=ST1+BT1

(35)

其中ST1和BT1分别为下一期股权资产和债权资产。假定资产在当期收益率越高,居民在下期对其的投资额越高。ST1和BT1的配置可表示为

BT1·(1+RST)hbs=ST1·(1+RBT)hbs

(36)

RBT=RETBT

(37)

RST·ST=WK·shifhk·QKS-BT·RBT

(38)

金融资产平均收益率rt为两类资产的加权收益率

(39)

rt决定了居民的储蓄率,rt越高,则居民的储蓄意愿越强,储蓄率越高,反之越低。

(40)

6.均衡模块。

商品市场均衡为所有国内供应等于所有国内需求:

c∈C

(41)

劳动力市场均衡为劳动力供需平衡:

(42)

资本要素市场均衡为资本要素供需平衡:

(43)

金融市场均衡为居民储蓄等于投资:

EINV=HSAV+ENTSAV+GSAV+EXR·FSAV

+VBIS

(44)

国际收支平衡:

(45)

最后设置以GDP价格指数为价格基准,设置相应的等式和条件:

(46)

(47)

三、数据选取与处理

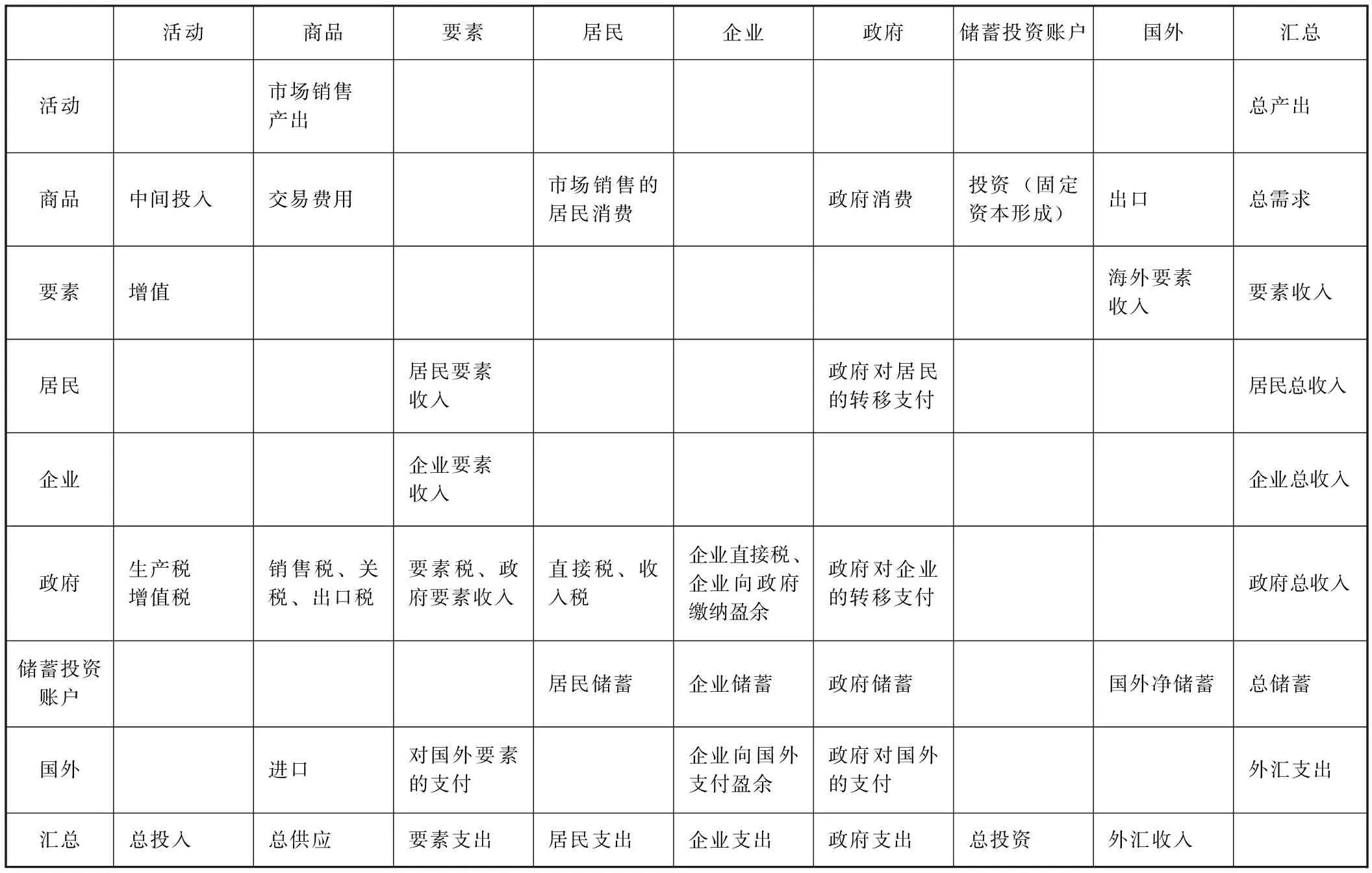

CGE模型的数据基础是社会核算矩阵(Social Accounting Matrix,简称SAM矩阵)数据。SAM表以矩阵形式描述国民经济核算体系中各账户的供应和使用流量及其平衡关系,包含了国民经济中的生产和非生产性账户以及它们之间的闭合关系。如表1所示的SAM表中,账户收入行示,账户支出列示,由于一国经济总收入与总支出的平衡关系,列与行的总数相等。

表1基于我国投入产出要素的社会核算矩阵

SAM矩阵中有关生产性部门之间的投入产出流量数据可从国家统计局公布的投入产出表获得。其他有关非生产性部门和机构账户之间的物流和资金流,政府和居民之间的税收和转移支付等数据则来源于国家统计局公布的居民、企业、政府、国外部门的资金流量表。由于源数据表为非平衡数据表,因此构建后的SAM表数据也不平衡,对此,我们沿用普遍做法,采用直接叉熵法进行调整,从而得到新的平衡SAM表。

由于目前国家统计局公布的最新投入产出表为2012年的投入产出表,描述了中国139个行业之间的投入产出状况。因此,我们以2012年为基期,实证研究2013年至2016年汇市波动对房地产价格的影响。投入产出表数据来源于国家统计局网站,居民、企业、政府、国外部门的资金流量表来源于WIND数据库。数据频度为月。

在平衡后的SAM表数据基础上,我们校准估算CGE模型中的参数,比如投入产出系数、所得税税率、进口税率、要素收入分配份额、消费支出份额、商品国际价格等。本文借鉴郑玉歆和樊明太(1999)[19]方法估算得到CES生产函数参数的替代弹性。对于本国产品和进口品的Armington替代弹性,我们根据替代弹性的定义进行估计,其中采用的数据除了包括2012年的投入产出数据,还包括《中国统计年鉴》中各部门产品的出厂价格指数以及中国海关总署编制的《中国对外贸易指数》发布的各类产品的进口价格指数。

四、实证分析

(一)房地产价格变化

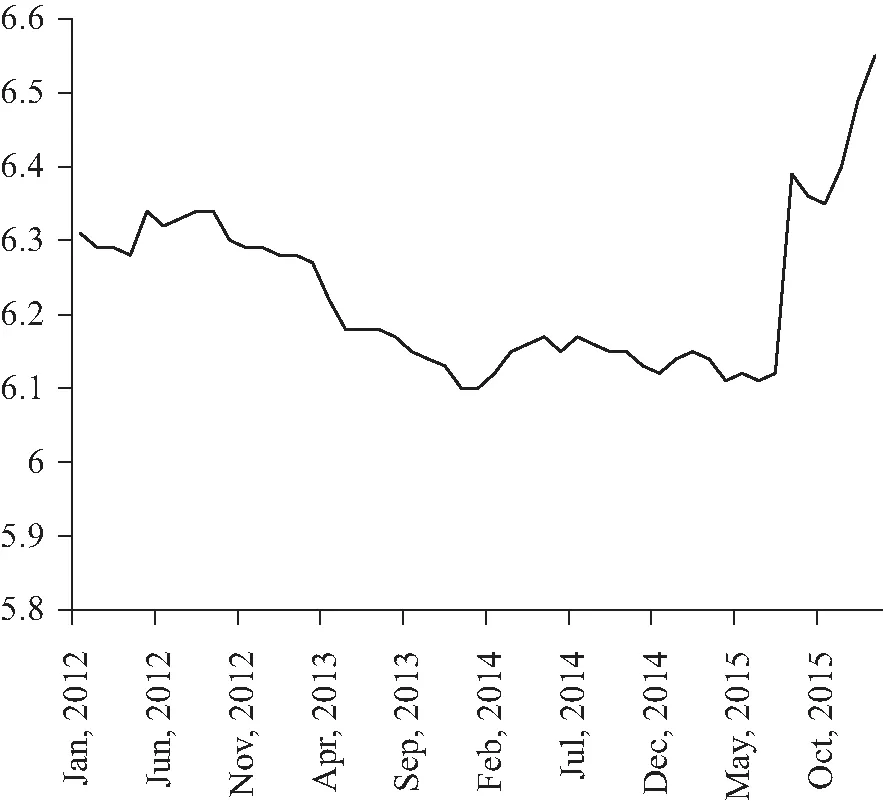

为实证模拟汇率波动对房地产价格的影响,假定股市价格保持2012年12月的水平不变,即2 269.13。2012年、2013年、2014年和2015年的汇率采用各年12月的汇率水平为代表,分别为6.29、6.1、6.12和6.49。2016年则以当年1月份水平6.55为代表,如表2和图4所示。

表2汇率波动情形下的模型假设

图4 人民币兑美元汇率波动

模型结果显示,汇率波动对房地产价格的影响比较大。2013和2014年人民币汇率的升值使房地产价格分别下跌14%和6.7%,而2015和2016年人民币贬值在一定程度上房地产价格发生了下跌,跌幅分别为0.6%和18.4%。见图5。

(二)影响效应分析

1.信贷效应。

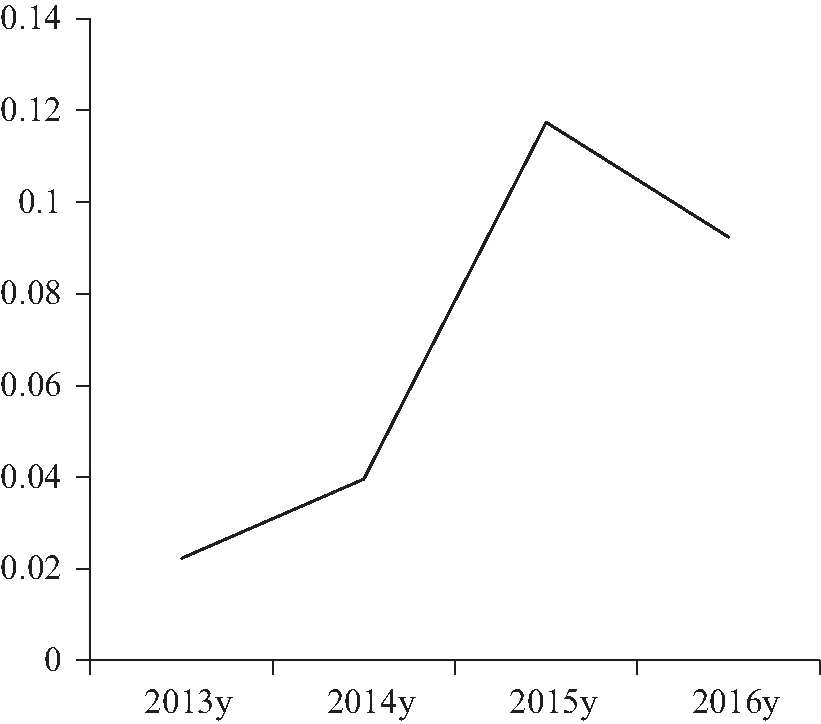

图6显示,随着2013年至2014年人民币汇率的升值,房地产业的资本投资增速上升;而进入2015年,人民币汇率出现贬值,房地产投资增速呈下滑之势。由上述变动规律,可认为汇率对于我国房地产行业的信贷效应较为显著。在我国管理浮动汇率制度下,央行为维持汇率稳定,在汇率升值的情况下买进外币放出本币,增加了房地产业投资的可获得资金,因此增加了资本投资;反之,则减少了资本投资。

图6 汇率波动情形下房地产资本投资增速变化

2.流动性效应、预期效应与财富效应。

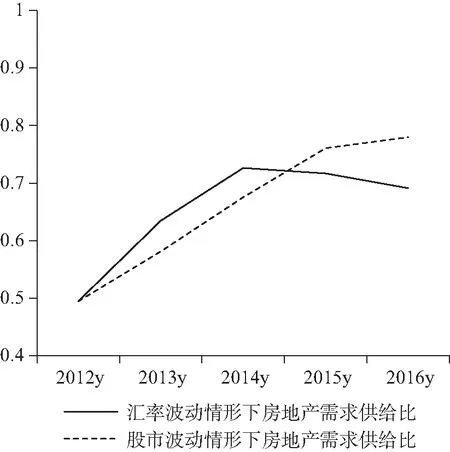

理论分析表明,汇率的升值将会通过流动性效应、预期效应和财富效应提高居民对房地产的需求。实证结果也显示,汇率升值不仅通过信贷效应推动了房地产供给的上升,还通过流动性效应、预期效应和财富效应增加了房地产需求。图7显示,2013年和2014年的人民币汇率升值使房地产需求与供给之比不断上升,由2012年的49%上升至2014年的73%。2015年人民币汇率贬值之后,房地产需求与供给之比下降了3.5%。此外,比较股市波动和汇率波动两种情形下房地产需求与供给之比的走势,可以发现,两者基本相似(见图7),故在这两种情形下房地产价格下降趋势也应该基本相似。但为何在后者影响下的房地产价格下降幅度大于前者?我们认为这或与汇率波动的宏观溢出效应有关。

图7 汇率与股价波动情形下的房地产需求/供给比

3.溢出效应。

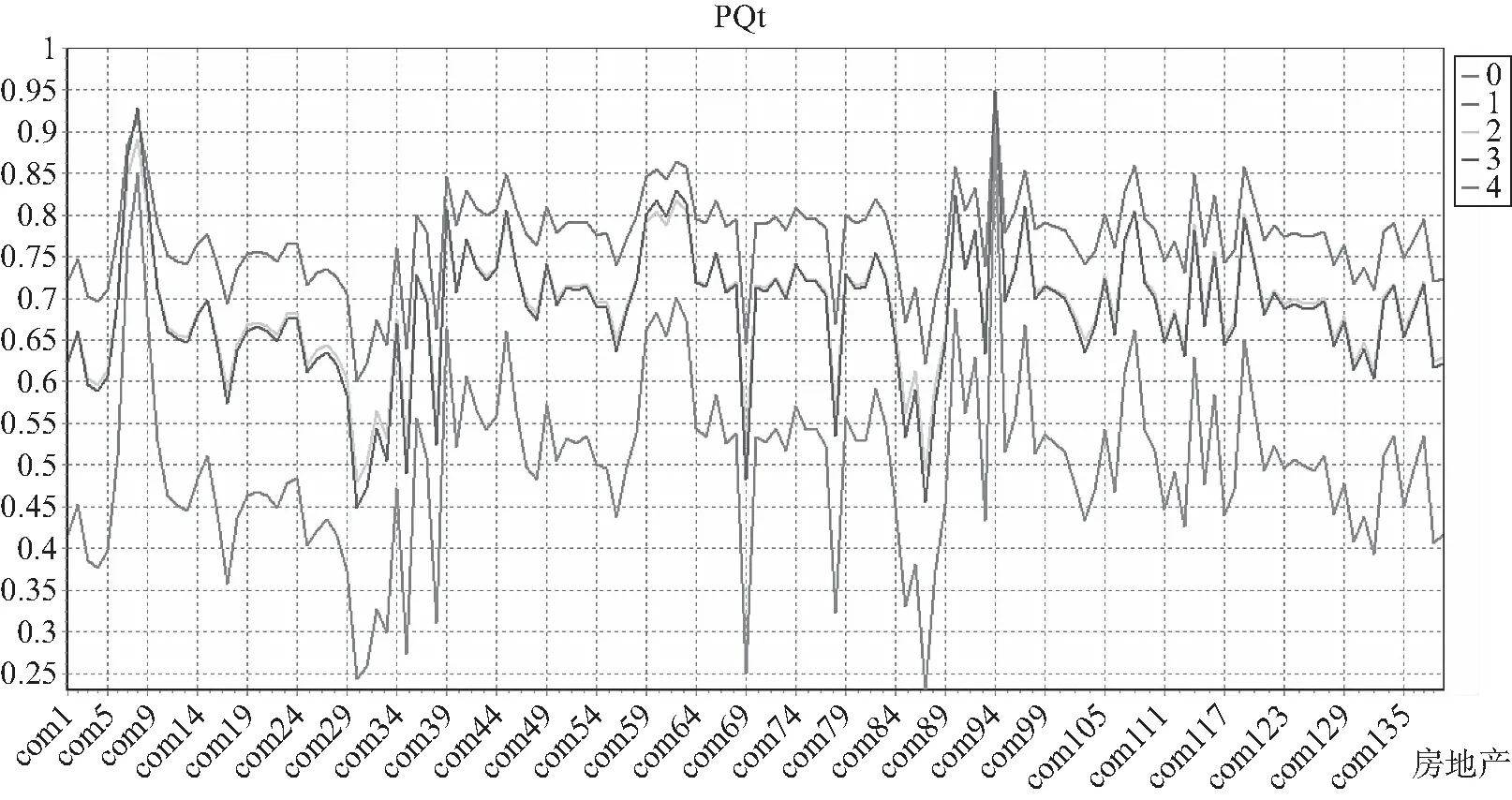

从图8可以看出,汇率波动情形下各行业商品价格变动存在明显的共趋性。图9也表明,房地产的中间投入品价格(比如建筑成本、货币金融服务价格等)与整体GDP价格走势高度一致。因此汇率波动带来的整体价格下行是导致房地产价格下降的主要原因。

(三)汇率推动房市价格变化的成因分析

结合本文实证研究结果,笔者认为2013年至2014年人民币汇率升值导致房地产市场整体价格水平的下降较大程度上源自汇率升值带来的通缩效应,即在国际商品价格不变的情况下,汇率升值引起输入型通缩;而2015年和2016年人民币汇率贬值导致整体价格水平下降的原因则来源于汇率贬值带来的出口部门价格快速下降,人民币贬值通过巴拉萨-萨缪尔森效应传递到其他部门,从而引起整体价格的下降。

图8 汇率波动对各行业商品价格的影响

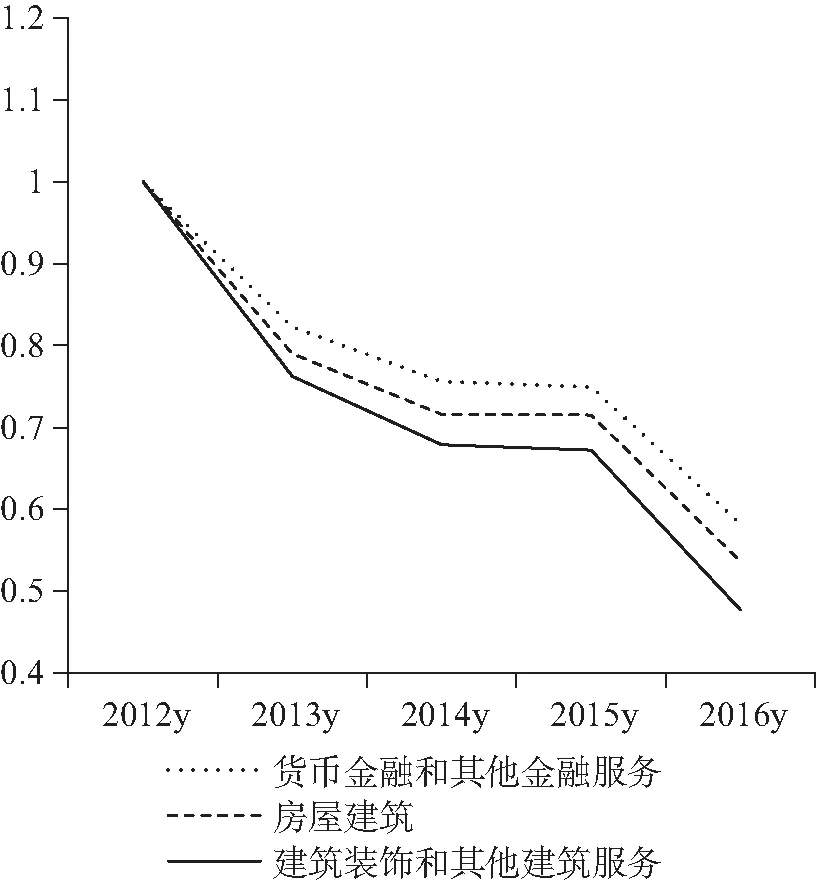

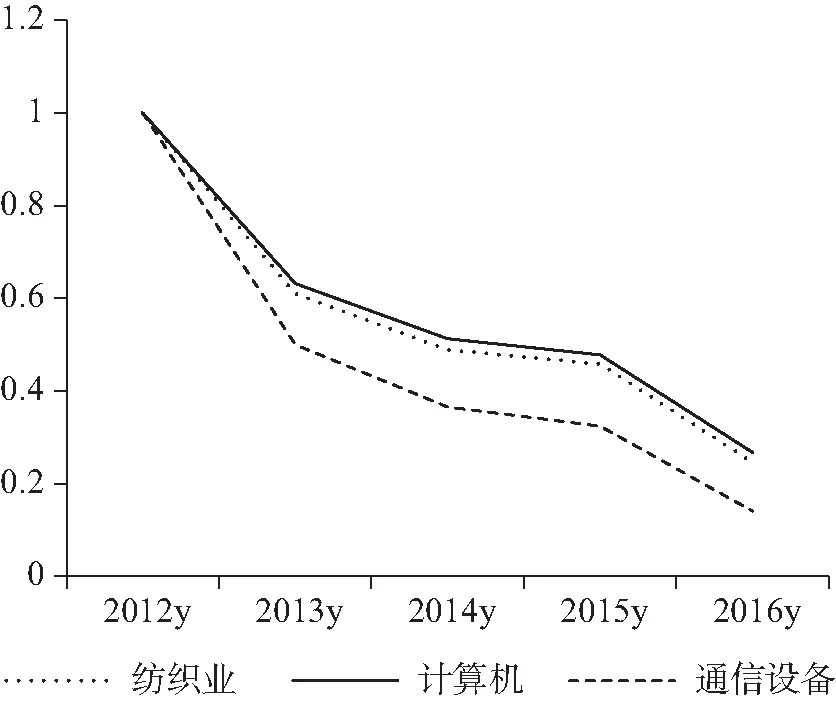

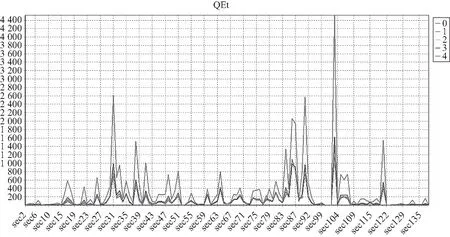

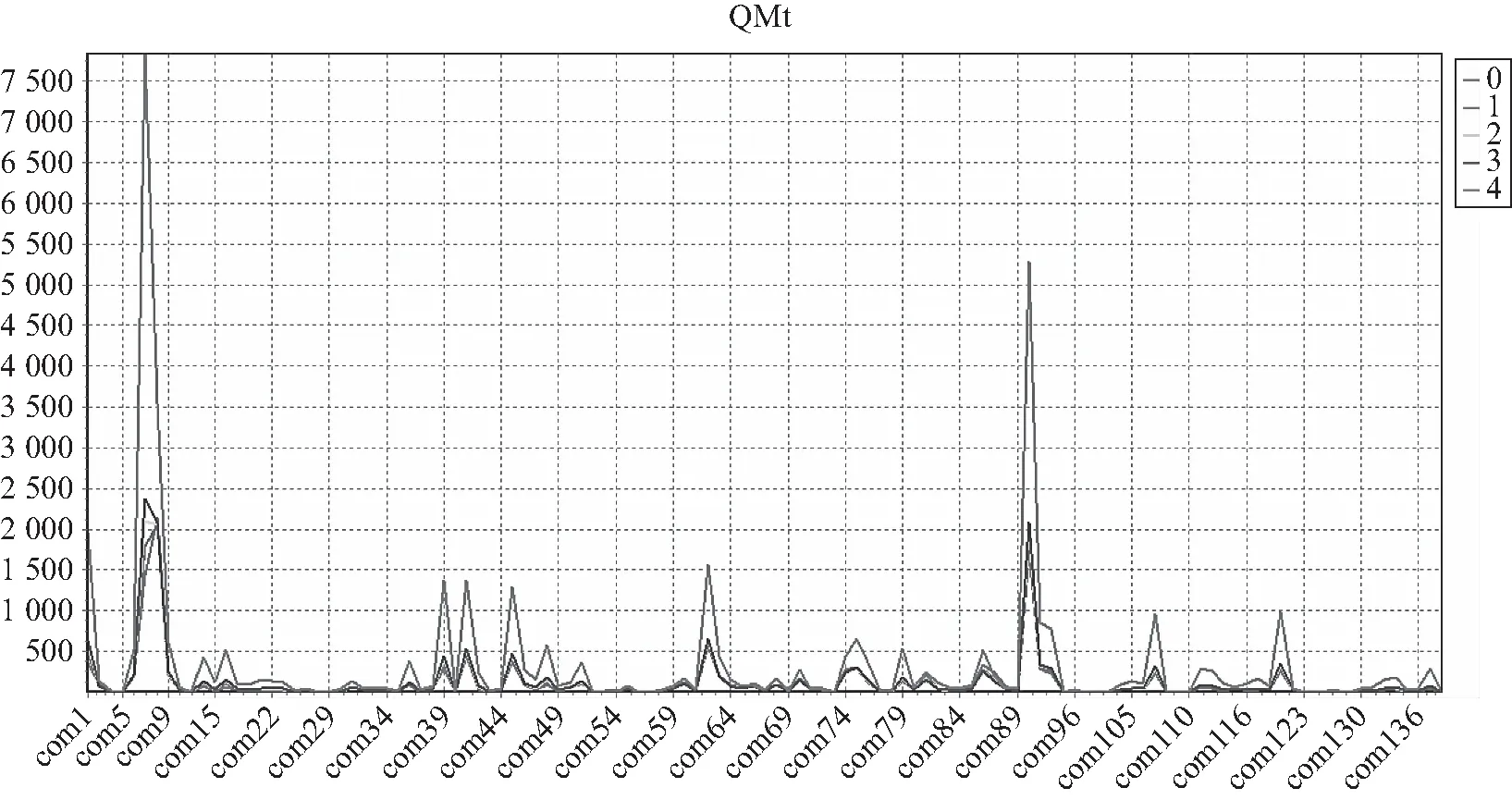

具体而言,首先,人民币汇率贬值使出口部门价格下降很快,尤其是主要出口商品如纺织品、计算机、通信设备的价格下降非常明显,与2014年相比,2016这些商品的价格下降了80%(具体如图10所示)。那么随着主要出口部门价格的下降,根据巴拉萨-萨缪尔森效应,贸易品价格的下降将会引起非贸易品价格的下降,从而引起整体价格水平的下降。其次,模型结果显示,人民币汇率变动对我国进出口贸易存在非对称效应:如图11所示,人民币汇率升值对进出口影响不大,但汇率贬值时,纺织业(com31)、造纸业(com36)、金属制品(com64)、计算机(com86)、通信设备(com87)、电子元器件(com90)等行业商品的出口大幅增加,与此同时,还带动了天然气(com7)、有色金属(com9)、石油(com39)、化学原料(com41)、电子元器件(com90)等行业商品的进口增加(见图12)[注]笔者认为这或与我国两头在外(原材料和市场)的加工贸易模式有关。。

图9 汇率波动对房地产主要中间投入品价格的影响

图10 汇率波动对主要出口部门商品价格的影响

图11 汇率波动对各行业出口的影响

基于上述分析,我们认为,汇率波动对房地产价格的影响较大,实证结果显示,2013和2014年人民币汇率的升值使房地产价格分别下跌14%和6.7%,而2015和2016年人民币汇率的贬值也使房地产价格发生了下跌,跌幅分别为0.6%和18.4%。2013年至2014年人民币汇率升值导致房地产价格下跌的原因是汇率升值带来的输入型通缩效应,而2015年之后人民币汇率贬值,带来贸易品价格的下降,进而引起以房地产价格为代表的非贸易品价格下跌。因此,宏观溢出效应是汇率波动影响房地产价格的最主要渠道。

五、研究结论、建议与展望

本文采用“一般到特殊”的分析方法,首先从人口可支配收入、人口因素、房产位置与社区公共服务、成本因素、利率、国际因素六个方面理论分析了房地产价格的决定因素,揭示汇率波动对中国房地产市场的传导渠道和影响机理,进而基于理论分析建立中国宏观金融动态CGE模型,以此为基础对2013年至2016年间的人民币汇率波动与房地产价格之间的关系进行了量化研究。

图12 汇率波动对各行业进口的影响

(一)研究结论

1.就整体价格关系而言,汇率波动对房地产价格存在较大影响。作为一个大型开放经济体,我国地产行业的价格走势不仅取决于对内的行业政策调控与市场供需状况,以汇率为代表的外向型因素同样对房价存在值得关注的影响。

2.从动态变化情况来看,巴拉萨-萨缪尔森效应与输入型通货紧缩效应不仅是人民币相对币值涨跌带来的结果,也在一定程度上是对宏观与行业核心经济指标的冲击来源。因相关指标对我国经济发展能够起到决定性的指导作用,其与国际金融市场相关的驱动因素同样应成为相关经济政策所关注的重点。

3.从各类影响渠道出发,信贷效应、流动性效应、预期效应、财富效应与溢出效应同时存在于汇率向房地产市场的传导链条中,其中影响最为强烈的无疑是溢出效应。在我国经济系统中,汇率波动一方面形成产业溢出效应,对贸易与不可贸易商品间经济资源的结构性配置带来影响,进而通过各相关产业链对房地产价格产生冲击;另一方面带来宏观溢出效应,汇率通过货币工资、制造成本、货币供应、居民收入等渠道带来物价下跌,由此推动房地产价格涨跌。

(二)政策建议

结合本文研究,宏观调控政策制定者可着力关注以下要点。

第一,进一步深化我国汇率形成机制改革,增强人民币汇率弹性。一方面,人民币汇率在有管理的前提下更多地由市场决定,可在较大程度上缩小境内外币值价差,避免跨境套利资本冲击境内资产价格。另一方面,从本文研究结论来看,人民币汇率的大幅波动将借助不同渠道对总需求带来影响,进而刺激房价波动。渐进式推行人民币升值的同时避免汇率预期大幅异向波动,是一个从汇率视角出发解决高房价问题的可行方式。

第二,合理利用“政策工具箱”进一步强化跨境资本流动监管,巩固汇率形成机制市场化改革成果。通过对跨境资本的量、价监管,有效防范汇率市场化转轨期难以避免的非预期性市场波动,对房市乃至实体经济的良性发展带来不利影响。一方面提升跨境资金监测监督能力,丰富外汇检查手段,精确打击以“热钱”为代表的各类套利资金;另一方面应“疏堵结合”,在防范“热钱”涌入的同时,积极引导以真实贸易背景或投融资需求为目标的跨境资本有序进出,渐进式推行强制结售汇制度改革,有效巩固前期汇改成果。

第三,紧密跟踪相关传导机制源头和渠道,重点关注人民币汇率对经济结构及房价带来的宏观与行业溢出效应。持续跟踪货币工资、制造成本、货币供应及居民收入等经济结构性要素对汇率变化的响应机制与响应程度,强化汇市与主要国内、国际商品量价关系之间的监控与分析,精确把控汇率的宏观效应和行业溢出效应,有的放矢地推进经济结构转型与房市调控。

(三)研究局限与展望

本文尝试将金融市场引入以刻画经济系统一般均衡关系为目标的CGE模型,并将单期静态模型扩展为多期,实证研究汇率对房地产市场价格的动态影响,得到较具理论研究价值与实践指导意义的研究结论。

未来相关领域研究可围绕经济系统的结构性刻画、研究时间、研究空间等进行延展与尝试。以本文研究架构及方法作为参考,丰富研究样本,将地域、时间、政策冲击要素等作为延伸维度,结合我国经济管理模式,重点考虑相关宏观及产业调控政策对经济、行业、地域各类核心指标“由上至下”的影响效力,更为精确地评估政策效力及其对不同区域和行业带来的异质性影响,进一步拓展研究的深度与广度。