我国空调行业资本结构分析的研究

2019-03-09蒋苏玥

蒋苏玥

【摘 要】 资本结构决策一直都是企业财务决策的核心问题,也是理论界研究的一个重点。同时在影响资本结构的决策中,行业因素是一个重要的影响因素。本文从申万三级行业中选取了市场化程度较高的空调行业作为研究对象,采用定量分析的方法,以负債权益比与权益乘数作为资本结构的量化指标,以资产报酬率、权益报酬率、每股收益、企业规模系数和企业成长性作为企业绩效的量化指标,对2012年-2018年空调行业上市公司的资本结构进行了系统的研究。在分析研究过程中,我们选取格力电器作为行业领导者进行重点分析,通过与同行业其他企业的对比,得出最终结论。

一、行业背景以及现状分析

经过多年的发展,中国家电行业尤其是大家电行业已经进入产业发展的成熟期,行业利润在低水平区间运行,单独依靠产品销售获得收益的难度加大,而行业内的中小企业包括一些运转不太好的大企业感受到了更沉重的竞争压力。很多企业通过调整资本结构来改善企业的收益,例如格力电器在家电行业首屈一指的净资产收益率很大程度上依赖于其高负债的资本结构。

资本结构是以债务、优先股和普通股为代表的企业各种资金的构成比例,主要是指企业债务资本和权益资本的比例关系,是现代企业投融资研究的核心问题。在实际的理财活动中,由于受到公司内部和外部各种动态因素的影响,如何确定最佳的资本结构一直是重要问题。同时,上市公司是中国企业的代表,财务状况比较透明,研究资料易获取;且因其本身规模较大、实力较强,故筹资方式多,易于其调整资本结构。此外,家电行业身经价格战锤炼,行业市场化程度较高,在中国企业的发展和改革中有一定的代表性,进行改革的进程较快。由于上述原因,家电行业三级空调行业的四家上市公司是研究行业资本结构的优质研究对象。

二、理论概述

1、资本结构及其度量。资本结构一般有广义和狭义之分,广义的资本结构是指总资产与总负债的比率;而狭义的资本结构是指公司取得长期资金的各项来源的组合及相互关系。对资本结构界定的差异,基于长期负债和短期负债认识不同。狭义的资本结构论认为只有长期负债才具有税负效应和债务约束功能。而广义的资本结构论则认为,短期负债也同样具有税盾效应和破产约束功能。已有的资本结构文献提供了多种不同的资本结构度量方法,本文选择负债权益比与权益乘数代表资本结构。

2、 财务杠杆。财务杠杆是指企业在制定资本结构决策时对债务筹资的利用,又称为融资杠杆、资本杠杆或者负债经营。这种定义强调财务杠杆是对负债的一种利用,在筹资中适当举债,调整资本结构能够给企业带来额外收益。如果负债经营使得企业每股利润上升,便称为正财务杠杆;如果使得企业每股利润下降,通常称为负财务杠杆。

只要企业投资收益率大于负债利率,财务杠杆作用使得资本收益由于负债经营而绝对值增加,从而使得权益资本收益率大于企业投资收益率,且产权比率(债务资本/权益资本)越高,财务杠杆利益越大,所以财务杠杆利益的实质便是由于企业投资收益率大于负债利率,由负债所取得的一部分利润转化给了权益资本,从而使得权益资本收益率上升。而若是企业投资收益率等于或小于负债利率,那么负债所产生的利润只能或者不足以弥补负债所需的利息,甚至利用利用权益资本所取得的利润都不足以弥补利息,而不得不以减少权益资本来偿债,这便是财务杠杆损失的本质所在。

三、案例概述

1、行业选择。在申万三级行业中,我们小组选择空调行业进行行业的资本结构特征研究。夏天即将到来,空调尤为重要,可能将产生销售旺季,因此我们选择该行业进行分析。在同花顺中我们搜索空调行业相关股票,有格力电器、美的集团、依米康、春兰股份四只股票,所以选择对应的珠海格力电器股份有限公司、美的集团、四川依米康环境科技股份有限公司、春兰(集团)公司进行分析比较。

2、企业选择。珠海格力电器股份有限公司,成立于1991年,是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,2009年销售收入426.37亿元,连续9年上榜美国《财富》杂志“中国上市公司100强”。格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球100多个国家和地区。2005年至今,格力空调连续多年全球销量领先。该企业是珠海市人民政府国有资产监督管理委员会管理旗下的一家大型国有控股股份制企业。作为一家专注于空调产品的大型电器制造商,格力电器致力于为全球消费者提供技术领先、品质卓越的空调产品。

美的集团是一家以家电制造业为主的大型综合性企业集团,2013年9月18日在深交所上市,旗下拥有小天鹅、威灵控股两家子上市公司。2013年,美的集团整体实现销售收入达1210亿元,外销销售收入74亿美元。 2013年“中国最有价值品牌”评价中,美的品牌价值达到653.36亿元,名列全国最有价值品牌第5位。主要家电产品有家用空调、商用空调、大型中央空调、冰箱、吸尘器、等家电配件产品。

四川依米康环境科技股份有限公司,成立于2002年9月12日,国家级高新技术企业。精密空调是公司的核心产品,在目前国外品牌占据主导地位的精密空调市场中,公司已经成为中国通信行业的主流供应商之一,已经连续数年入围中国移动、中国联通、中国网通集中采购中标供应商名单,并成功的获得中国主流电信运营商二十个省份以上的市场份额,大量产品运行于全国各地,为通信行业生产安全运行提供了专业而可靠的保障。

春兰(集团)公司是集制造、科研、投资、贸易于一体的多元化、高科技、国际化的大型现代公司,是中国最大的企业集团之一,并设有春兰研究院、春兰学院、博士后工作站和国家级技术开发中心。春兰现有电器、自动车、新能源三大支柱产业,主导产品包括空调器、洗衣机、除湿机等。

综合上述公司信息,就单看空调行业,格力电器应该为龙头企业。以格力电器为主,另外三家企业为辅,进行行业的资本结构特征研究。

四、案例分析

1、行业分析。通过收集计算四家公司的年报数据,进行平均得出的均值作为整个行业的平均水平,结合表一对空调行业的研究结果如下:

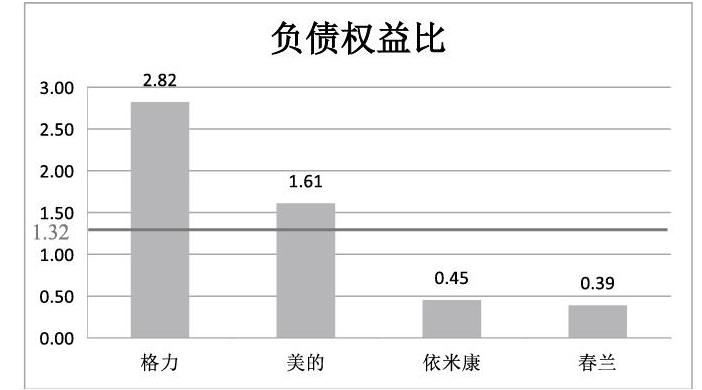

(1)资本结构。空调行业的负债权益比约为1.32,呈现出负债多于权益的资本结构。两家大型企业格力电器和美的集团为负债大于权益的资本结构,而两家规模较小的企业依米康公司和春兰公司为权益大于负债的资本结构。因为财务杠杆被定义为“企业在制定资本结构决策时对债务筹资的利用”,也可以说格力与美的运用了高财务杠杆,而依米康和春兰运用了低财务杠杆。因此,资本结构的决定因素是企业对财务杠杆的运用。

(2)盈利能力。行业的权益报酬率(ROE)约为13.47%,但数据离散程度大,说明四家企业差异较大。分析ROE的决定因素——ROA与权益乘数,分别代表了企业的资产盈利能力与资本结构(权益乘数=1+负债权益比,因此权益乘数也能表示资本结构),行业平均ROA为4.93%,行业平均权益乘数为2.32。

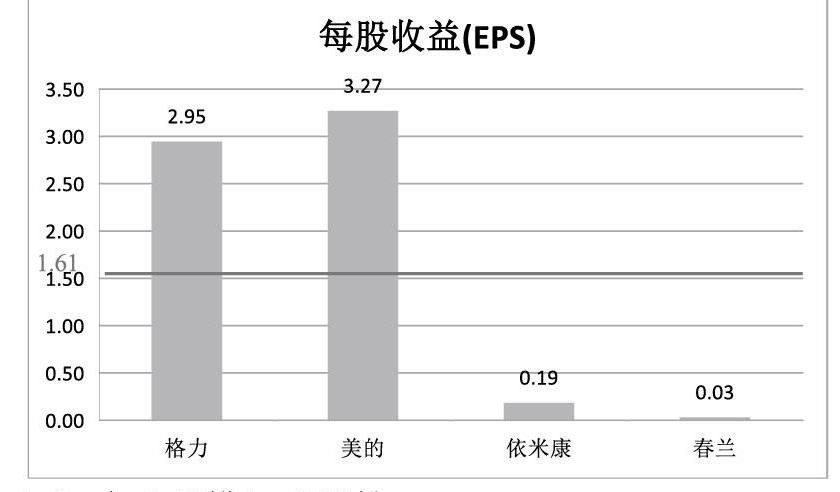

(3)市场价值。一个公司做出资本结构决策的指导原则是使得每股价值最大化,所以对整个行业的每股收益EPS进行了研究,因为EPS衡量了公司的每股能力,研究结果为行业平均每股收益为1.61元。

(4)规模与成长性。除了以上比率以外,我们小组对企业规模与成长性进行了量化分析,我们所运用的量化方式为:企业规模系数=LogA,A为企业的总资产;企业成长性即为营业收入增长率。通过计算我们得知,整个行业的规模系数为6.08,行业成长性为9.53%,并不是一个高速成长的行业,主要因为现在空调已走进千家万户,不是一个刚刚起步正在飞速发展的产品了。

2、行业龙头分析

(1)资本结构。格力电器的负债权益比为2.82,超过行业水平的2倍,说明在格力公司的资产中,负债占绝对大的份额,有较高的财务杠杆,说明企业较为激进。

(2)盈利能力

格力电器表现突出,拉高了整体行业水平,其ROE数值也超过行业均值的2倍,说明该企业有较强的盈利能力。在格力较高的ROE中,代表资产盈利能力的ROA贡献为7.59%,代表资本结构的权益乘数贡献为3.82。与行业均值相比之下,还是权益乘数的贡献相对较多,这说明资本结构决策对企业的盈利具有非常重要的作用。

(3)股票价值

因为股票价值最大化实质上等同于公司价值最大化,因此股票价值是公司价值的一种体现。通过图表可以看到,格力的每股收益不是最高的,不及美的3.27元,为2.95元,但仍高于行业整体水平。这说明格力公司的股票还是有着不错的收益能力和投资价值。

(4)企业规模与成长性

格力电器与美的集团规模旗鼓相当,在行业中实力雄厚,已成为行业龙头企业,为广大消费者所认可。

从成长性来看,格力成长速度适中,发展空间并不是特别大。而尚处于中小规模的依米康公司后劲很足,但同属于中小规模企业的春兰公司却反应异常,出现负营业收入增长率。

五、结论与启示

总体来说,空调行业的资本结构呈现出负债多于权益的趋势。通过对比我们可以看到,经营业绩较好的两家大型企业均采用了负债大于权益的资本结构,因此能够推断出运用较高财务杠杆、负债多于权益的资本结构能够增强企业盈利等各方面能力、提高企业效益与价值。同时也说明了资本结构的决定因素是企业对财务杠杆的运用。但需要注意的一点是,这种较为激进的资本结构也会带来较高的财务风险甚至破产风险。

在格力电器的分析中,通过用杜邦等式将ROE分解成为ROA与权益乘数,对比行业水平得出结论:权益乘数对ROE的贡献较多,说明资本结构决策对企业的盈利具有非常重要的作用。

此外,行業中四家企业盈利能力差异较大反应了空调行业的规模效应与知名度效应。因为空调产品已经经过了高速发展的成长期,进入了成熟期,不具备很大的发展空间,所以消费者的认可很重要,这从企业规模与成长性也可以体现。

若要对此进行更深一步的研究,可以从财务杠杆入手,查找相关企业数据计算各个企业及行业的财务杠杆系数(DFL),通过财务杠杆系数更为严谨客观地对资本结构进行定量分析,研究财务杠杆的正向作用与负面作用。