进出口业务的风险管理与控制策略

2019-03-07赖骞亚

赖骞亚

(中广核工程有限公司,广东 深圳 518124)

1 引言

随着我国经济的快速发展和对外合作力度的不断增大,我国进出口企业在复杂的国际环境中面临的风险日益增多,如果不对这些风险进行及时有效的管理与控制,将对企业的经济收益、企业的生存和发展产生重大影响。因此,进出口企业应该加大对风险的控制力度,结合实际情况进行科学分析,从而制定出合理的管控策略,保证进出口业务的顺利开展。

2 进出口业务常见的几种风险

2.1 进出口交易结算风险

进出口交易结算风险主要体现在结算时间上。我国的贸易市场与国际贸易市场存在诸多不同,当进出口商品的计价因为市场的因素而发生突然变化时,会对企业的经济收入产生很大的影响,此时企业需要进行交易结算,但是我国的交易结算时间相对较长,很容易在长周期的结算过程中产生风险。目前国际贸易中的结算制度相比我国更加完善,结算方法也更加科学合理,因此,在进行进出口交易结算时花费的时间周期较短,在很大程度上降低了风险的发生率,有利于降低企业的损失。

进出口交易结算风险既包括汇率风险,又包括结算风险。在进行进出口交易时,市场上的汇率难免会出现波动,倘若还没有进行结算,并且出口企业已经将所有货物生产完毕,则对于出口企业来说会产生一定的经济损失,这就是所谓的汇率风险。如果出口企业已经将货物发送给进口企业,但是进口企业因为种种原因而没有按时付款,或者不进行付款,则对于出口企业来说就会承受巨大的损失,这就是所谓的结算风险。

2.2 贸易欺诈风险

由于进出口企业的工作人员在专业知识与技能方面的欠缺,以及工作经验的不足,导致企业在发展过程中常常被国外商家抓住漏洞并进行欺诈,给企业造成巨大的经济损失。欺诈的形式有很多种,最常见的是信用证欺诈和无效合同欺诈。外商能够利用信用证进行欺诈是因为信用证结算没有与合同进行紧密结合,外商利用这一特点伪造单据,使用假的信用证进行交易,使得出现问题时我国进出口企业缺乏有力的证据,从而产生经济损失。有的外商还会在合同上做手脚,使合同失效,从而骗取我国企业的资金。当无效合同签订完成后,外商再找其他借口对货物的质量、规格等进行挑剔,并要求企业降价或者做出一定的赔偿。这两种欺诈形式都会给我国企业带来巨大的经济损失,不利于企业的发展,也在很大程度上损害了我国的利益。

3 进出口业务风险产生的原因

3.1 缺乏完善的业务管理和控制策略

很多进出口企业存在业务管理和控制策略不完善的问题。一般进出口业务包括的内容很多,需要处理的事情较为琐碎,倘若没有完善的业务管理和控制策略,则企业大大小小的事情在处理时都会缺乏有效的指导与管控,从而出现各种问题。在进出口的任何一个环节出现问题,都有可能影响贸易行为的顺利进行,造成不必要的损失。

3.2 结算方式选择错误

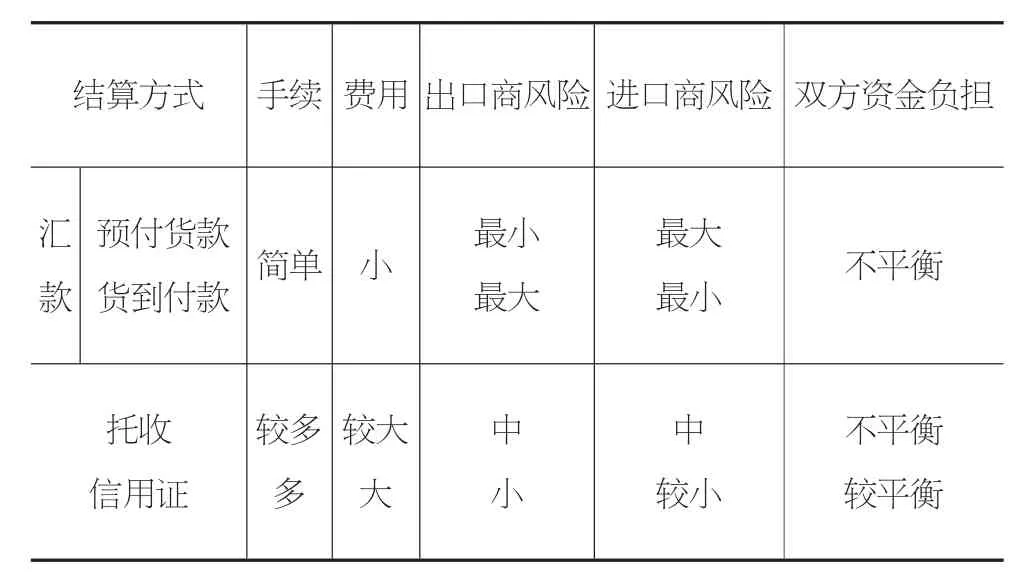

进出口贸易结算方式很多,不同的结算方式有着各自的优缺点,以下对汇款、托收、信用证三种主要结算方式进行了对比。汇付结算对对方的信用等级要求较高,如果对方信用不好,企业有可能面临财货两空的风险;托收结算受不可预见性影响较大;信用证结算在面对一些资信欠佳的客户时也存在纰漏,容易造成货款的降价甚至被欺诈。贸易的双方需要对不同结算方式的优势与不足进行分析,结合实际的业务选择科学的结算方法,如表1所示。

表1 三种结算方式优缺点对比表

3.3 市场的多变性

不同的国家拥有不同的民族文化和生活习惯,并且随着时代的变迁,其文化和生活习惯等也会出现相应变化,这些因素的变化具有不确定性,难以提前预料,但都会对货物价格产生影响,因此,市场的多变性会导致进出口业务风险的加大和不固定。

4 进出口业务中的风险控制

4.1 强化风险意识,建立风险预防机制

外贸企业要设立风险管理部门,建立完善的规章制度,并进行定期的风险分析,研究各种可能会给企业经营带来的风险,提高识别和防范风险的能力。首先,企业应当有专门的部门来对风险进行评估和管理,通过及时获取市场信息来了解市场的状况,从而为本企业的决策提供数据支撑,进而提高业务的管理能力。如果遇到不了解的业务,应积极向有关部门进行咨询,了解对方的特点,避免因对业务不熟悉而出现漏洞,影响企业经济效益。另外,还要完善相关的制度,以制度约束企业经营者的行为规范,提高其法律意识、道德修养和业务水平,从而达到降低风险的目的。同时,还要建立监督机制,加强对管理者的制约作用。

4.2 慎重选择交易币种

外贸企业应该及时掌握西方国家汇率浮动的规律,在进出口交易中注意选择不同货币计价,尽量选择可自由兑换的货币。在交易前对当前的货币汇率进行调查分析,能使用本国货币的,尽量使用本国货币进行交易,如果不得不使用外币交易,则尽量选择汇率稳定的货币。需要注意的是,付汇时一定要选择软币,收汇时选择硬货币,因为,硬货币汇率上浮的可能性大,下跌的可能性小。

4.3 合理使用进出口信用保险业务

为了规避风险,各国正纷纷设立政策性出口金融机构,对企业的出口业务提供保险和担保,这已成为一种趋势。只要企业符合国家扶持出口对象的标准,就可以享受进出口信用保险业务。使用此业务的好处在于,如果进口商因为商业信用风险或者政治风险而不能按时给出口商拨付货款,则出口商就可以向保险机构提出补偿申请,从而减少损失。这种保险业务费用低,有保障,对于出口商来说是一种优惠政策,因此,我国的外贸企业要善于运用对外担保以获得银行支持,规避不必要的风险,保证资金安全。

4.4 及时催收应收账款

据美国商法联盟调查数据显示,当账款逾期一个月时,追账成功率为93.8%,当逾期半年时,追账成功率急剧下降,只有57.8%,而逾期两年左右时,追账成功率只有13.5%。因此,越是在经济不景气的时期,企业越应该催收账款,避免拖欠货款方因为拖欠时间较长而拒不付款。进出口企业催收应付账款应落实到人,并设置相应的指标,如果相关人员完成了指标,则对其进行相应的奖励,如果没有完成指标,对其进行相应的惩罚,以此来提高催收的效率,降低企业风险。

5 结语

综上所述,随着国际贸易的不断发展,进出口企业获得发展机遇的同时,也面临着诸多风险。如果企业没有对风险进行管理和控制,将会引起巨大的经济损失,不利于企业的发展,因此,进出口企业应积极采取相应的管理控制措施,以保障企业的利益,促进企业的发展。