中国与东南亚农产品贸易现状与潜力分析*

——基于“一带一路”倡议

2019-03-07安晓宁

安晓宁,辛 岭

(中国农业科学院农业经济与发展研究所,北京 100081)

0 引言

2013年,习近平主席在出访中亚和东南亚国家期间,先后提出共建“丝绸之路经济带”和“21世纪海上丝绸之路”的重大倡议。2015年,中国发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》,简称“一带一路”。这是我国主动应对全球经济形势变化、统筹国内国际两个大局做出的重大战略决策,是我国新一轮改革开放和推进经济全球化的需要[1]。

农产品贸易自古以来就是丝绸之路的重要合作内容,新时期,农产品贸易仍然是“一带一路”沿线国家国民经济发展的重要基础,拓展农产品贸易是沿线国家的共同诉求。“一带一路”倡议的提出,使中国农产品对外贸易迎来机遇。为了更好地促进农产品“走出去”与优质农产品“引进来”, 2016年“中央一号文件”《关于落实发展新理念加快农业现代化实现全面小康目标的若干意见》指出,要加强与“一带一路”沿线国家或地区的农业投资、贸易、科技、动植物检疫合作。2017 年“中央一号文件”《关于深入推进农业供给侧结构性改革加快培育农业农村发展新动能的若干意见》指出,推进与“一带一路”沿线国家或地区之间农业贸易合作,以“一带一路”沿线及周边国家和地区为重点,支持农业企业开展跨国经营,建立境外生产基地和加工、仓储物流设施,培育具有国际竞争力的大企业大集团[2]。2018年“中央一号文件”《中共中央国务院关于实施乡村振兴战略的意见》中指出,深化与“一带一路”沿线国家和地区农产品贸易关系。积极支持农业走出去,培育具有国际竞争力的大粮商和农业企业集团。积极参与全球粮食安全治理和农业贸易规则制定,促进形成更加公平合理的农业国际贸易秩序。

目前,关于中国与“一带一路”沿线国家的农产品贸易研究主要集中在3个方面: (1)贸易现状分析:邹嘉龄[3](2015)通过贸易总额分析中国与“一带一路”沿线国家贸易基本现状,认为中国与“一带一路”沿线国家的贸易依赖程度普遍加深。崔莉[4](2017)通过分析“一带一路”沿线国家间农产品的贸易格局及其变化状况,认为“一带一路”倡议提出以后,沿线各国间的农产品贸易联系更为广泛和深化,同时也为沿线各国发展农产品贸易提供了更广泛的合作空间和机会。孙致陆[5](2016)通过分析农产品出口额、进口额和贸易总额,认为中国与“一带一路”沿线国家的农产品贸易发展前景广阔,农业合作空间很大。(2)贸易的竞争性与互补性分析:詹淼华[6](2018)分析了“一带一路”沿线国家农产品贸易的出口关系、竞争关系和互补关系网络及其变化,认为“一带一路”沿线国家间的农产品贸易网络联系越来越密切,同时呈现区域分割现象,中国与东南亚地区和中东欧地区的农产品贸易更加紧密。李慧[7](2016)从实证分析的角度出发,分析中国和TPP国家农产品贸易的竞争性与互补性及农产品贸易发展潜力,认为中国与TPP12国的农产品贸易竞争性与互补性共存,发展潜力大。余妙志[8](2016)通过分析中国与南亚地区农产品贸易的比较优势、结合度、竞争性与互补性等相关问题,认为中国与南亚各经济体农产品的竞争性总体上略微下滑,部分农产品款项的互补性增强,双边贸易发展态势良好,贸易发展潜力巨大。(3)贸易潜力分析:谢涛[9](2017)对中国同“一带一路”沿线国家农产品贸易潜力的影响因素进行实证分析,认为中国与“一带一路”沿线的大多数国家有较大农产品贸易潜力,农产品贸易合作前景广阔。李浩学[10](2016)通过分析200—2014年中国与30个沿线国家农产品贸易潜力及其影响因素,认为发现两者农产品贸易仍有较大提升空间。王瑞[11](2017)基于随机前沿引力模型研究了中国与“丝绸之路经济带”沿线国家农产品进口贸易潜力及其影响因素,中国对沿线国家的农产品贸易效率随时间变化不断上升,贸易潜力提升明显。

前人的研究为该文研究奠定了基础并提供思路,同时也发现存在如下问题:(1)在“一带一路”倡议下,实证领域分析中国与东南亚农产品贸易现状以及潜力存在不足,东南亚作为中国农产品贸易最主要的区域,亟需在“一带一路”这一新形势下,把握双边农产品贸易前沿动态与趋势,为促进中国与东南亚农产品贸易发展提供科学依据。(2)具体农产品分析不足,在不同的自然条件下,东南亚与中国农产品种类差异与农产品比较优势是合作的基础,具体农产品分析的缺失,导致相关政策建议难以具体化及可操作性减弱。

文章的研究弥补当前的不足,该文在“一带一路”倡议下,分析中国与东南亚农产品贸易现状、贸易格局、主要农产品贸易结构以及贸易潜力。通过分析中国与东南亚国家农产品贸易,挖掘双方农产品贸易潜力,将“走出去”与“引进来”互补偏废、有机融合,对优化两地的农产品贸易流通具有重要意义。该研究数据来源于联合国贸易统计(UNcomtrade)近10年的数据。研究方法上采用显示性比较优势指数,贸易结合度指数进行实证分析。

1 中国与东南亚国家农产品贸易总体状况

1.1 中国与东南亚国家农产品贸易总量与占比

1.1.1 “一带一路”倡议的推进,加快了双边贸易总量的增长

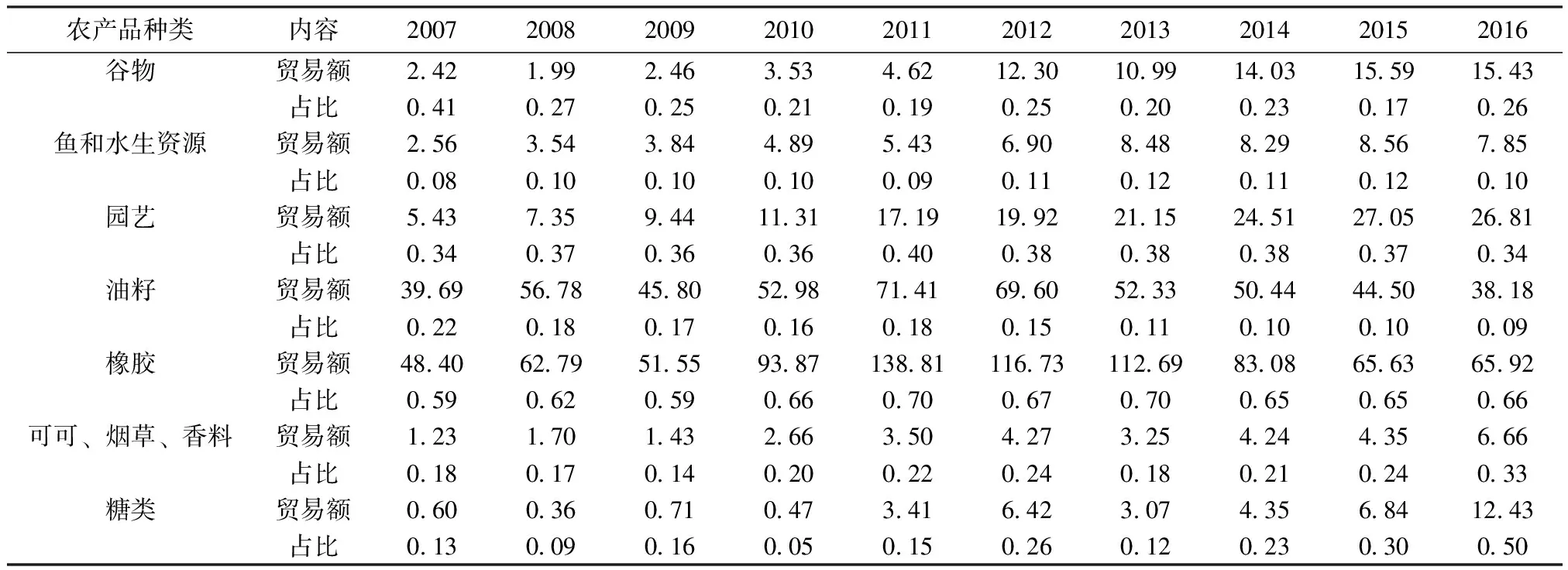

2016年中国与东南亚国家的农产品贸易总额为333.89亿美元,占中国农产品国际贸易总额的19.97%。其中向东南亚出口农产品113.18亿美元,占中国农产品出口额的22.55%。从东南亚国家进口农产品220.70亿美元,占中国农产品进口额的18.86%。

2007—2016年,中国与东南亚国家农产品贸易总额整体呈上升趋势(图1), 10年间由148.26亿美元增长到333.89亿美元,平均增速为12.52%。2011年,达到最高,为352.80亿美元,之后持续下降,至2015年降至314.50亿美元。2015年之后,随着“一带一路”倡议的正式发布与相关政策的实施,贸易总额又实现增长, 2016年增至333.89亿美元。

中国从东南亚进口农产品贸易额10年间整体呈增长趋势,从2007年113.70亿美元增至2016年220.70亿美元,平均增速为9.41%。中国向东南亚出口农产品贸易额10年间也不断增长,从2007年34.56亿美元增至2016年113.18亿美元,平均增速为22.75%。特别在2015年“一带一路”倡议正式发布后,出口贸易额实现较快增长, 2015—2016年增长29.64亿美元,增速为35.35%。

1.1.2 “一带一路”倡议的推进,改善了中国对东南亚农产品贸易的逆差地位

图1 2007—2016年中国与东南亚农产品贸易总量与贸易占比

图2 2016年东南亚11国对中国农产品贸易

从总贸易额占比来看(图1), 2007年,中国与东南亚国家的农产品贸易额占中国农产品对外总贸易的17.2%。2011年达到最高,为21.7%。2011—2014年,持续下降,4年降了3.5个百分点。2015年以来,随着“一带一路”倡议下的农业深化合作,中国与东南亚农产品总贸易占比缓慢上升。

由进口占比来看,中国从东南亚进口贸易额占比中国农产品国际进口贸易额比例2007—2016年整体有下降趋势,从2007年占比20.8%降至2016年18.9%。

从出口占比来看,中国向东南亚出口农产品贸易占中国农产品对外出口贸易额比例持续上升,由2007年11.0%上升至2016年22.5%。自2015年“一带一路”倡议正式发布后,呈现快速增长,从2015年18.6%增长至2016年22.5%。

从贸易余额来看,在2007—2016年,中国处于逆差地位。从2007—2011年逆差不断扩大,至2011年达到最大,为200.66亿美元。2016年,贸易逆差减少到107.52亿美元。

1.2 中国与东南亚11国的农产品贸易格局

2016年,东南亚11国中,中国主要从泰国、越南、印度尼西亚、马来西亚和缅甸进口农产品,从这5国进口农产品总额为211亿美元,占中国从东南亚进口农产品的95.60%。东南亚11国中,中国主要向越南、泰国、马来西亚、印度尼西亚和菲律宾出口农产品,向这5国出口农产品总额为104亿美元,占中国向东南亚出口的91.89%。

2016年,中国从东南亚11国农产品贸易进口额为220.70亿美元,农产品贸易出口额113.18亿美元,贸易逆差达到106.52亿美元。其中使中国处于贸易逆差地位的国家主要是泰国(逆差49亿美元)、印度尼西亚(逆差23亿美元)、越南(逆差17亿美元)、缅甸(逆差16.71亿美元)、马来西亚(逆差10亿美元)与老挝(逆差0.12亿美元)。中国对菲律宾、新加坡、柬埔寨、文莱、东帝汶农产品贸易处于贸易顺差地位,但是顺差额很小,最大的为对菲律宾顺差6.19亿美元(图2)。

2 中国与东南亚国家农产品贸易互补性分析

2.1 农产品贸易互补性统计分析

2.1.1 东南亚国家出口至中国的农产品分析

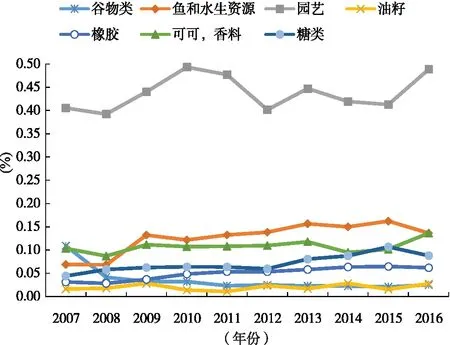

从东南亚出口至中国的主要农产品贸易额看, 10年间均有所增长。从东南亚出口至中国的农产品贸易额占中国总进口比例看,增长的是鱼和水生资源、园艺、橡胶、可可、烟草、香料、糖类,减少的是谷物和油籽。

自2013年“一带一路”倡议提出以来,东南亚出口至中国的农产品贸易额增长的是:谷物类、园艺、可可、烟草、糖类,贸易额减少的是鱼和水生资源、橡胶。比例增长的是谷物类、可可、烟草、香料和糖类,比例减少的是鱼和水生资源、园艺、油籽和橡胶(表1)。

表1 2007—2016年东南亚出口中国农产品贸易额及占中国总进口比例 亿美元、%

图3 2007—2016年东南亚出口中国农产品占比中国总进口

根据图3可知,所研究的东南亚出口至中国的7种农产品中,总体上占比中国总进口都较高,在10%以上。贸易占比处于10%~20%的主要是鱼和水生资源、油籽,贸易占比处于20%~40%的主要是谷物、可可、烟草、香料、园艺以及糖类。贸易占比处于60%以上的是橡胶。

从占比趋势看, 10年间占比较为稳定的是橡胶、园艺、鱼和水生资源,波动较大的是谷物类、油籽、可可、烟草、香料与糖类。在橡胶、园艺、鱼和水生资源方面,占比稳定且较高,说明这些农产品的出口在中国占据稳定且重要的地位,东南亚相关农产品具有出口中国的比较优势。自2013年“一带一路”倡议提出以来,糖类、可可、烟草、香料的占比快速增长,“一带一路”倡议促进了东南亚相关农产品出口中国。

2.1.2 中国出口至东南亚国家的农产品分析

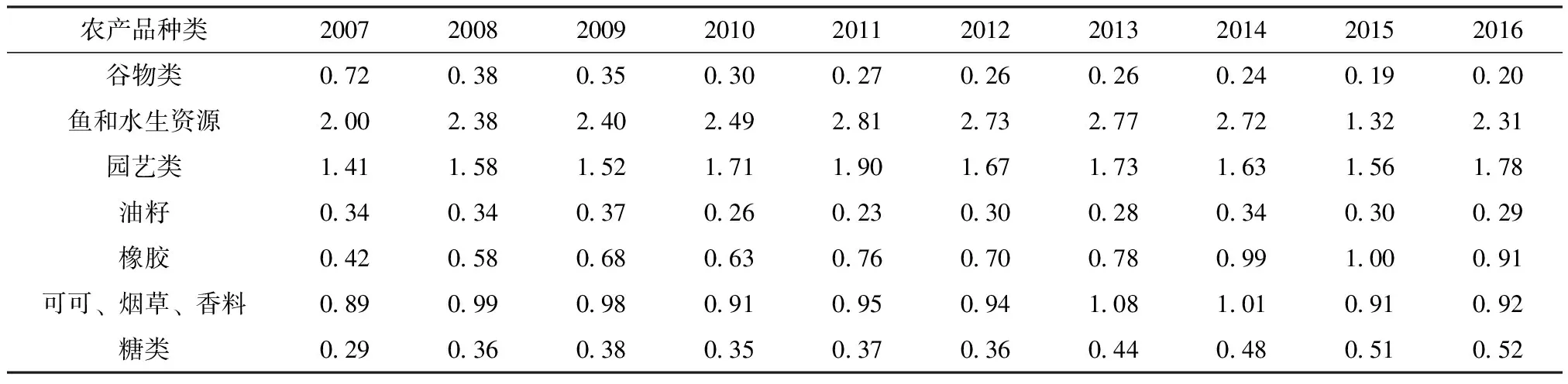

从中国出口东南亚主要农产品贸易额看, 10年间贸易额增长的是:鱼和水生资源、园艺、油籽、橡胶、可可、烟草、香料、糖类。贸易额减少的是谷物类。从中国出口东南亚主要农产品贸易占比东南亚总进口来看, 10年间比例增长的是鱼和水生资源、园艺、油籽、橡胶、可可、烟草、香料、糖类,比例减少的是谷物类。

自2013年“一带一路”倡议提出以来,中国出口东南亚农产品贸易额增长的是谷物类、鱼和水生资源、园艺、油籽、可可、烟草、香料、糖类。贸易额减少的是橡胶。比例增长的是园艺、油籽、可可、烟草、香料、糖类。比例保持基本不变的是谷物类、橡胶。比例减少的是鱼和水生资源(表2)。

表2 2007—2016年中国出口东南亚贸易额及占东南亚总进口比例 亿美元、%

根据图4可知,中国出口东南亚7种农产品中除了园艺占比较高,其他6类农产品占比均较小。处于5%以下的是谷物类、油籽。贸易占比处于5%~10%的主要是橡胶、糖类。贸易占比处于10%~15%是可可、烟草、香料、鱼和水生资源。贸易占比处于40%以上的是园艺。

从占比趋势看, 10年间占比较为稳定的是橡胶、油籽、谷物类、可可、烟草、香料。鱼和水生资源、糖类占比在波动中增长。园艺类贸易占比处于波动中,但是总体上一直较高,因此中国的园艺类农产品具有出口东南亚的比较优势。自2013年“一带一路”倡议提出以来,贸易占比实现快速增长的是可可、烟草、香料。

2.2 农产品贸易互补性实证分析—显示性比较优势指数

2.2.1 显示性比较优势指数

图4 2007—2016年中国出口东南亚占比东南亚总进口

对于农业和农产品来说,其生产和贸易结构受气候影响比较大,中国大部分地区处于温带,属温带季风气候和亚热带季风气候。东南亚国家基本处于热带,属热带季风气候和热带雨林气候。农业气候的不同导致双方在资源禀赋方面的差异,加之农业生产技术水平、农业产业结构等方面存在着一定的差异,导致农产品出口各有比较优势。该文采用Balassa(1965)提出的显示性比较优势指数进行分析,通过分析贸易国产品贸易的比较优势,更好的推动农产品双边贸易,实现互惠共赢,该指数用公式可以表示为:

(1)

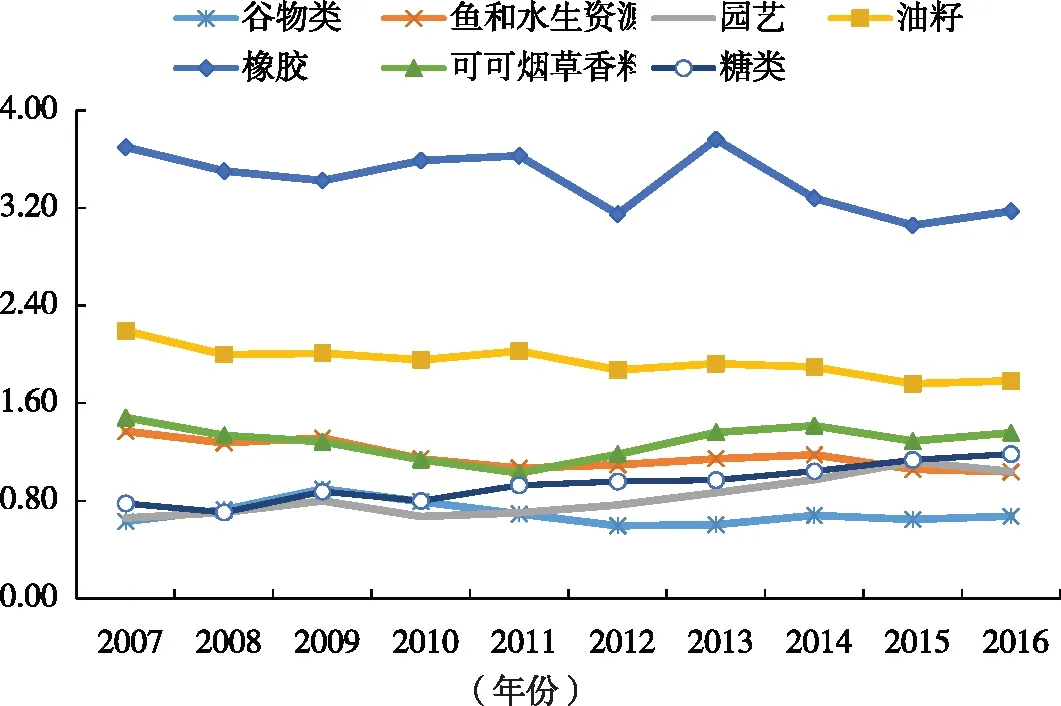

2.2.2 中国农产品竞争优势分析

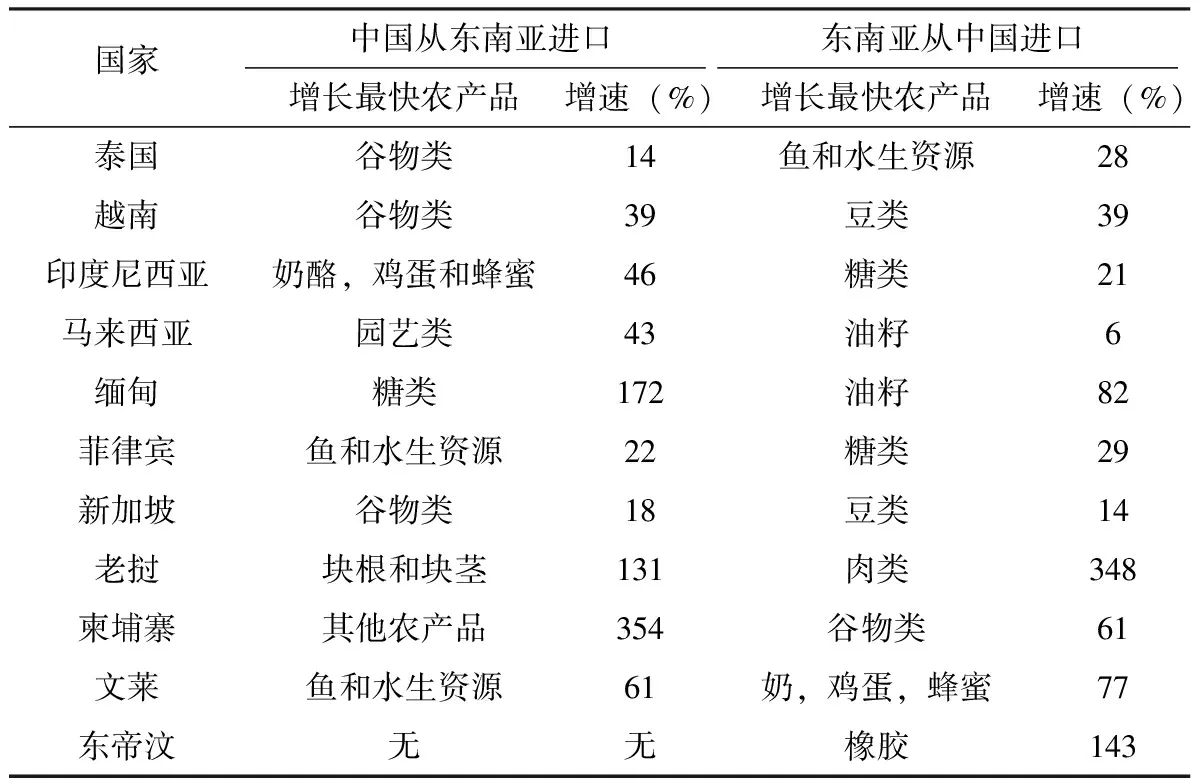

从表3可以看出, 10年间,中国的鱼和水生资源一直具有较强和很强的竞争优势,RCA甚至达到了2.81。园艺类的1.25 表3 2007—2016年中国农产品出口的RCA指数 图5 2007—2016年中国农产品出口的RCA指数 图6 2007—2016年东南亚农产品出口的RCA指数 根据图5可知,整体上来看,所研究的7种农产品,中国具有竞争优势的有4种,分别为鱼和水生资源、园艺、可可、烟草、香料、橡胶。不具有竞争优势的是糖类、谷物、油籽。最具有竞争优势的农产品是鱼和水生资源,但是竞争优势不够稳定。竞争优势增长的农产品是园艺、橡胶、糖类,竞争优势较为稳定的是可可、烟草、香料、油籽,竞争优势下降的农产品是谷物类。 2.2.3 东南亚国家农产品竞争优势分析 从表4可知,东南亚国家油籽、橡胶在2007—2016年10年间RCA始终大于1.25,有较强的竞争优势;可可、烟草、香料RCA在2007—2009、2013—2016年均大于1.25,有较强的竞争优势。鱼和水生资源RCA在2007—2009年大于1.25,在2010—2016年大于0.8、小于1.25,有一定的竞争优势;园艺类2013—2016年大于0.8,有一定的竞争优势;糖类2009—2016年RCA大于等于0.8、小于1.25,有一定的竞争优势。谷物类2007—2008、2010—2016年RCA均小于0.8,不具有竞争优势。(详见2.21) 表4 2007—2016年东南亚农产品出口的RCA指数 根据图6可知,东南亚具有竞争优势的农产品有6种,分别为橡胶、油籽、可可、烟草、香料、鱼和水生资源、糖类、园艺。东南亚最具有竞争优势的农产品是橡胶,但是橡胶的竞争优势较为波动。竞争优势增长的是糖类、园艺、可可、烟草、香料,竞争优势下降的是油籽、鱼和水生资源、谷物类。 整体来看,东南亚农产品出口比较优势整体上强于中国; 出口比较优势的农产品种类多于中国。在双方均具有出口比较优势的农产品中,中国在鱼和水生资源、园艺类上的出口比较优势高于东南亚。东南亚在橡胶,可可、烟草、香料的出口比较优势高于中国。东南亚在油籽,糖类具有出口比较优势。双方都不具有出口比较优势的谷物类,东南亚出口比较优势强于中国。可以看出,双方出口优势存在较大差异,农产品贸易存在较强的互补性。 由2007—2016年的数据分析可知,中国对东南亚11国家有不同的进口需求。中国从泰国、越南、新加坡3个国家进口需求增长最快的农产品是谷物类,增速分别为14%、39%、18%; 从印度尼西亚进口需求增长最快的农产品是奶酪、鸡蛋和蜂蜜,增速为46%; 从马来西亚进口需求增长最快的农产品是园艺类,增速为43%; 从缅甸进口需求增长最快的农产品是糖类,增速为172%; 从菲律宾、文莱进口需求增长最快的农产品是鱼和水生资源,增速分别为22%、61%; 从老挝进口需求增长最快的农产品是块根和块茎,增速为131%; 从柬埔寨进口需求增长最快的是其他农产品,增速为354%(表5)。 表5 中国与东南亚11国进口增长需求最大农产品与增速 10年间,东南亚11国家对中国有不同的进口需求。各国对中国进口需求增长最快的农产品中,泰国是鱼和水生资源,增速为28%; 越南、新加坡是豆类,增速分别为39%、14%; 印度尼西亚、菲律宾是糖类,增速分别为21%、29%; 马来西亚、缅甸是油籽,增速分别为6%、82%; 老挝是肉类,增速为348%; 柬埔寨是谷物类,增速为61%; 文莱是奶、鸡蛋和蜂蜜,增速为77%; 东帝汶是橡胶,增速为143%。 根据中国与东南亚11国的贸易格局与农产品进口需求增长的分析可以看出,东南亚农业大国出口中国的农产品主要是谷物、奶酪、鸡蛋、蜂蜜、园艺和糖类,从中国进口的农产品主要是鱼和水生资源、豆类、糖类和油籽。双边农产品贸易需求基本没重叠,互补性较强,因此存在较大贸易潜力。 3.2.1 贸易强度指数 该文采用Kojima(1964)等提出的用来衡量贸易国之间贸易联系紧密程度的贸易强度指数来分析中国与东南亚农产品贸易的增长潜力,该指数用公式可以表示为: (2) 3.2.2 中国出口东南亚农产品贸易强度分析 根据表6可知,中国出口东南亚的谷物类、鱼和水生资源、园艺类、油籽、橡胶、可可、烟草、香料、糖类TII均大于1,高于同期东南亚国家从世界市场上的进口份额,表明中国相关农产品在东南亚占据重要市场份额,与东南亚的相关农产品具有较强互补性。 自“一带一路”倡议提出以来,所研究的7种主要农产品中,中国出口至东南亚的农产品贸易强度指数上升的有2种,谷物类和油籽,贸易强度指数下降的有5种,鱼和水生资源、园艺类、橡胶、可可、烟草、香料和糖类。 根据上文关于中国农产品出口比较优势的实证分析知,中国在谷物类、油籽方面并不具有竞争优势,但是在与东南亚的农产品贸易中,中国出口这两种农产品的贸易强度持续增长,说明中国在这两种农产品出口方面,存在着出口潜力。中国在鱼和水生资源、园艺类、可可、烟草、香料、橡胶出口存在着竞争优势,但是贸易强度却在下降,说明中国与东南亚农产品贸易中,并没有充分发挥竞争优势,存在很大的贸易潜力。 表6 2007—2016年中国出口东南亚农产品贸易强度指数 表7 2007—2016年东南亚出口中国农产品贸易强度指数 3.2.3.东南亚出口中国的农产品贸易强度分析 根据表7可知,东南亚出口至中国的谷物类,园艺类,橡胶,可可、烟草、香料,糖类贸易强度指数TII大于1,高于同期中国从世界市场上的进口份额,表明东南亚相关农产品在中国占据重要市场份额,与中国的相关农产品具有较强互补性。鱼和水生资源贸易强度指数TII除2013年与2015年均小于1,低于同期中国从世界市场上的进口份额; 油籽自2008年后均小于1,低于同期中国从世界市场上的进口份额; 表明东南亚出口至中国的相关农产品互补性较弱。 自“一带一路”倡议提出以来, 7种主要农产品中,东南亚出口至中国的农产品贸易强度指数上升的有4种,谷物类、橡胶、可可、烟草、香料和糖类; 贸易强度指数下降的有3种,鱼和水生资源、园艺类和油籽。 根据上文关于东南亚农产品出口比较优势可知,东南亚在鱼和水生资源、园艺类、油籽出口存在着竞争优势,但是贸易强度却在下降,说明东南亚在“一带一路”倡议下与中国农产品贸易中,并没有充分发挥竞争优势,存在着很大的贸易潜力。 根据中国与东南亚的贸易现状、贸易结构分析发现,中国与东南亚存在着紧密的农产品贸易关系,东南亚国家在中国农产品对外贸易中处于重要地位; 中国与东南亚农产品贸易占比和中国向东南亚的出口农产品占比随着“一带一路”倡议的推进呈现快速增长。因此,“一带一路”倡议有效地促进了中国农产品“走出去”; 另外,“一带一路”倡议的实施总体上有效改善了中国在与东南亚国家农产品贸易中的逆差地位。分品种看,自2013年“一带一路”倡议提出以来,中国从东南亚进出口农产品贸易额以及中国从东南亚进口贸易占比均上升的是谷物,园艺类,可可、烟草、香料和糖类,均下降的是橡胶。 根据中国与东南亚的农产品贸易互补性、贸易潜力分析发现,双方出口优势存在较大差异,农产品贸易存在较强的互补性。而且东南亚农产品出口比较优势整体上强于中国; 东南亚出口农产品具有比较优势的种类多于中国。自2013年“一带一路”倡议提出,中国出口优势增长的农产品是园艺类、油籽、橡胶和糖类,东南亚出口优势增长的是谷物、园艺类和糖类。分品种看,自2013年“一带一路”倡议提出以来,中国与东南亚的农产品贸易中,中国在谷物类、油籽、鱼和水生资源、园艺类、可可、烟草、香料、橡胶存在出口潜力,东南亚鱼和水生资源、园艺类、油籽存在出口潜力。 4.2.1 在“一带一路”倡议下,积极发展双边合作 在“一带一路”贸易畅通背景下,中国与东南亚国家农产品贸易存在较大潜力,积极发展双边合作。(1)在国家宏观合作上,要利用双方地缘优势,形成区域合作,通过消除关税壁垒及非关税壁垒,达到提高双边农产品贸易规模的目的。(2)在农业生产要素微观合作上: ①土地方面,充分发挥东南亚国家农业生产中的土地优势,增加东南亚国家土地密集型农产品的进口贸易。②劳动力方面,充分发挥中国农业生产中的劳动力优势,加大劳动密集型农产品出口。③资本方面,鼓励和支持中国企业到东南亚国家进行投资,提高其农业生产水平,进一步带动整体经济发展水平。④技术方面,充分利用中国丰富的农业生产经验、现代农业科技水平和先进农业机械设备,带动东南亚国家转变落后的农业生产方式,提高农产品产量。同时,中国要学习东南亚国家在热带经济作物的丰富栽培经验,促进本国相关产业发展。 4.2.2 充分发挥双边农产品贸易比较优势,促进双边贸易畅通 充分立足双边资源禀赋差异,发挥双边比较优势,依据双边不同优势,推动农产品贸易畅通,实现共赢发展。(1)农业生产优势,东南亚11国作为“一带一路”沿线国,地处热带和亚热带地较中国来说,土地资源丰富,具有得天独厚的农业生产条件,除新加坡和文莱之外,农业在国民经济中都占据重要地位。中国农耕文明历史悠久,农业生产技术水平不断提升,农业基础设施建设日益完善,较东南亚国家来说,农业生产水平具有明显优势。(2)农产品出口优势,根据比较优势原理及实证分析,东南亚在橡胶、可可、烟草、香料、糖类、油籽的出口优势强于中国,在保障国家粮食安全的基础上,中国可加大从东南亚进口相关优质农产品。根据中国在鱼和水生资源、园艺类上的出口比较优势强于东南亚,中国可进一步发展相关具有竞争优势的农产品,扩大农产品出口。 4.2.3 充分挖掘双边农产品贸易潜力,扩大贸易规模 在“一带一路”倡议下,积极实施农产品“走出去”战略,充分发挥农产品的比较优势,将潜在的互补性转化为现实的互补性,将潜在的出口优势转化为现实的出口,扩大贸易规模。(1)在已经具有竞争优势的农产品方面,不断增强农产品出口比较优势,引导贸易结构调整,进一步扩大出口规模。(2)在不具有竞争优势的农产品方面,要加大农业的科技投入,引导农业结构生产调整,提高农产品竞争力。

3 中国与东南亚国家农产品贸易潜力分析

3.1 农产品贸易潜力分析——进口需求

3.2 农产品贸易潜力实证分析——贸易强度指数

4 结论与政策建议

4.1 主要结论

4.2 政策建议