基于边际成本的地方环境保护税税率制定研究

2019-03-07肖入峰宋洁瑶

周 欢*,李 玲,孙 欣,肖入峰,蔡 锋,宋洁瑶

(1.重庆市环境科学研究院,重庆 401147;2.重庆市璧山区第二次全国污染源普查领导小组办公室,重庆 402760;3.重庆市财政局,重庆 401121)

20世纪70年代起,美国、荷兰、瑞典、日本等国家先后建立了各自的环境保护税税收制度[1-5]。我国在1978年底,按照“谁污染、谁治理”原则,提出了“向排污单位实行排放污染物的收费制度”的设想[6];1982年颁布了《征收排污费暂行办法》[7];2003年颁布了《排污费征收使用管理条例》,该条例自同年7月起在全国施行[8]。排污收费制度一直作为我国环境保护的重要经济手段[9],随着我国经济水平的提高和环境保护事业的加速发展,现行的排污收费制度存在的地方政府干预、缺乏强有力法律保障等问题日益凸显[10]。2016年12月25日,全国人大常委会审议通过《中华人民共和国环境保护税法》(简称《环境保护税法》),决定自2018年1月1日起开始征收环境保护税[11]。《环境保护税法》[12]第六条和第九条分别提出:“应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出”、“省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数”,这表明《环境保护税法》授予省级人民政府一定的税政管理权限。

国内较早地展开了环境保护税及排污费相关研究,张宝东、朱坦等[13,14]就征收排污费的目的、排污费的性质、排污费的用途问题进行了探讨;高萍、樊勇等[15]认为,税率的形式应该使用有差别的定额税率,适合从量征收;王金南等[16]论证了中国开征环境保护税的必要性及可行性,提出了环境保护税收政策框架、方案设计及完整的实践战略;司言武[17]认为,环境税收是解决负外部性问题的重要方式,将庇古税原理与最优税收理论相结合并引入“健康收益”要素,给环境税税率的确定提供了一种可能的模型。王佳伟等[18]以COD和氨氮总量削减所需电耗为基础,建立了污水处理厂的运行成本模型;徐圆[19]构建了国际贸易和国际资本流动下的环境库兹涅茨曲线理论框架,表明中国的污染税率与最优污染税率相比,依旧较为宽松;廖朴等[20]建立了考虑环境与寿命关系的内生经济增长模型,得到了环境税制度下的经济动态路径。

《环境保护税法》经全国人大常委会审议通过后,地方环境保护税适用税额及应税污染物项目数的确定成为《环境保护税法》在地方顺利实施的关键。本着“补偿治理成本”的原则,在综合考虑现行排污收费标准的前提下,环境保护税税额的制定应当科学、合理地参考当地企业平均污染物单位治理成本,并综合考虑地区经济发展水平和生态环境质量现状。本文在边际治理成本计算的基础上,以某地区水污染物环境保护税额制定过程为例,构建了一套完整的地方环境保护税税政制定方法,以期为地方环境保护税税政的制定或调整提供参考。

1 材料与方法

1.1 基础数据收集

1.1.1 收集对象

地方辖区内正常生产且应当缴纳水污染物环境保护税的工业企业。

1.1.2 收集内容

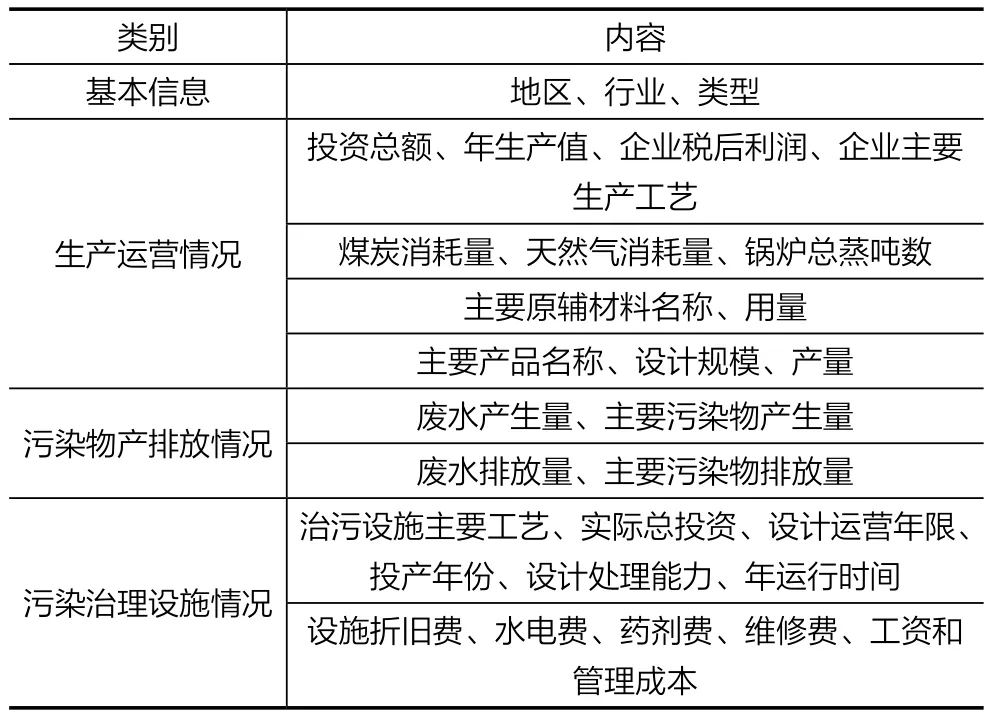

收集内容见表1。

表1 收集内容

1.1.3 收集方法

(1)样本量计算

根据最小样本量计算公式[21],计算得到水污染物所需样本数量为343个。

式中:Ni表示最小样本量;δ表示允许误差(指COD排放量允许统计误差,取6.1,按照重庆市重点企业COD平均排放量的20%确定);Uα/2表示显著性水平为95%时相应的标准正态差,取1.96;σ表示总体标准差,根据该地区企业环境统计数据COD排放总体标准差计算,取51.54;p表示失访率,取20%。

(2)调查对象的确定

主要依据该地区2017年重点监控企业名单,综合确定污染源调查参考名单,最终确定调查水污染物企业数量为235家,每家企业调查数据为3年,计划水污染物样本数据量分别为705个。

1.1.4 数据整理

采用EXCEL软件进行数据汇总整理,根据全国污染源普查工业污染源产排污系数手册及环境统计数据进行校核。

1.2 污染治理成本核算

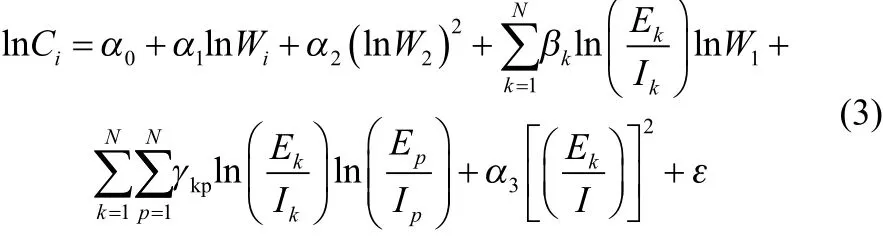

企业的污染治理是和生产的全过程紧密相关的,反映企业污染物治理的函数是全因子费用函数[22],对于某一污染治理设施而言,在处理一种污染物的同时,也相应地处理了其他污染物[23]。对于企业i而言,其全因子费用函数可以表示为[24]:

式中:Ci表示企业i每年的污染治理费用;Wi表示企业i每年的废水或废气排放量;Eik表示所产生的n种污染物的出口浓度;Iik表示产生的n种污染物的进口浓度;Xi表示企业i的特性(所属行业、厂龄等)。

采用二阶二级函数逼近上面的费用函数,可表示为[25]:

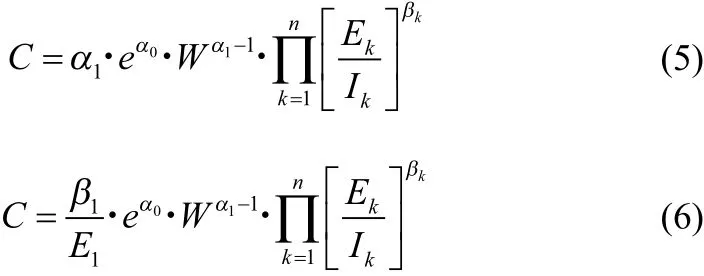

该治理费用函数有4种形式[26],根据世界银行政策研究局Susmita Dasugupta等的研究成果,用简单的固定弾性模型化简表示为如下形式[27-28]:

对废水排放量废水中污染物排放量进行偏导,就可以得到在特定排放浓度下单位废水及废水中单位污染物的边际治理成本函数[29]:

以COD为水污染物制定税额标准的基础,计算污染物平均边际治理成本,其他污染物由污染当量归为统一考虑。

1.3 环境保护税适用税额制定模型

1.3.1 模型构建

环境保护税税额应当略高于企业污染治理成本,才能起到督促企业减少污染排放的作用。同时,根据《环境保护税法》,环境保护税税额的制定要求对环境承载能力、污染物排放现状和经济社会生态发展目标要求进行定量分析,可以考虑在污染治理成本的基础上设定调整系数[30],并赋予各指标权重,综合得到环境保护税额调整系数。

式中,Ai表示i行业环境保护税适用税额;Costi表示i行业污染物平均边际治理成本;λ表示环境保护税额调整系数;Mj表示j调整指标的权重;Qj表示j调整指标的调整系数;n表示指标项数。

1.3.2 指标体系

指标体系的构建是建立在特定的角度或维度的基础上,根据指标体系的构建原则,运用一定的选取方法来具体进行的构建工作。

(1)指标选取原则

选取指标时遵循以下原则:一是指标相关性,二是指标代表性,三是指标数据获得性,四是变量优先性。

(2)调整指标设计

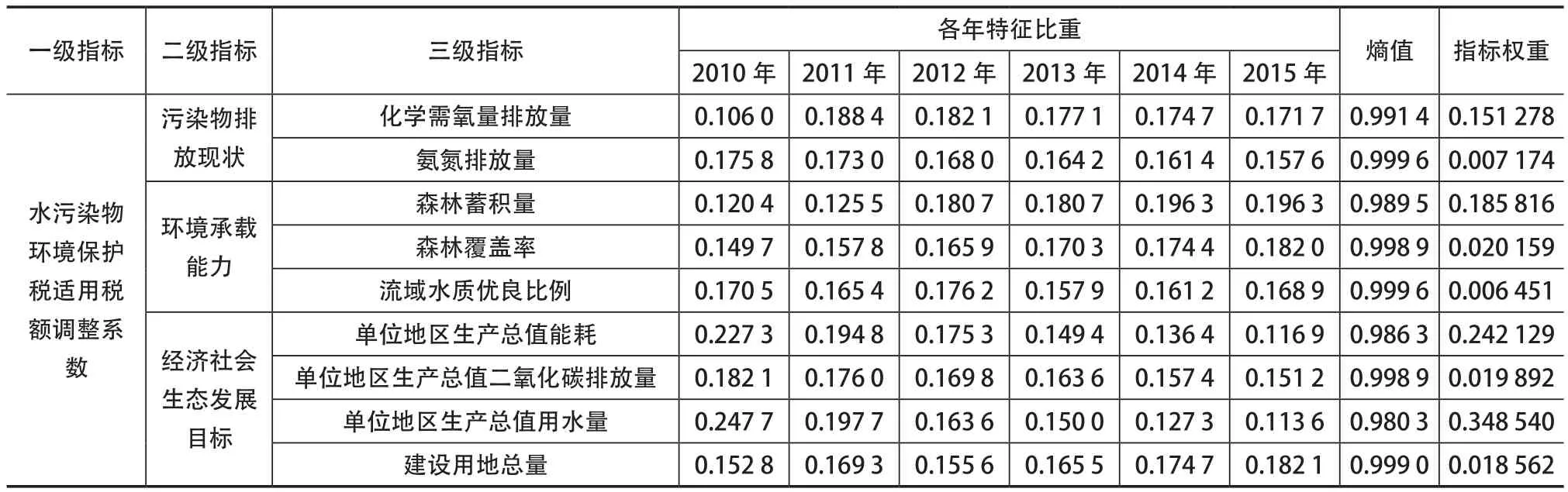

调整指标紧紧围绕地区的环境承载力、污染物排放及经济社会生态发展目标选取,设计二级调整指标分别为污染物排放现状、环境承载能力和经济社会生态发展目标。通过理论分析法对相关环境保护税额调整参考特征进行剖析,综合考虑到现状数据的可获得性及社会生态经济发展目标设定的合理性,水污染物排放现状以化学需氧量和氨氮排放量为三级调整指标;环境承载能力分别以水环境质量和森林蓄积量、森林覆盖率进行表征;社会生态经济发展目标摘取该地区国民经济和社会发展第十三个五年规划纲要相关指标,主要包括单位地区生产总值能耗、单位地区生产总值二氧化碳排放量、单位地区生产总值用水量、建设用地总量等。

1.3.3 指标调整系数

对于各项调整指标,可以通过现状值与目标值之间的差距来设定各项调整指标的调整系数。

式中,Qj表示j调整指标的调整系数;V目标j表示j调整指标的目标值;V现状j表示j调整指标的现状值;tj表示j调整指标的正负性,目标值大于现状值取值为1,目标值小于现状值取值为-1。

1.3.4 指标权重

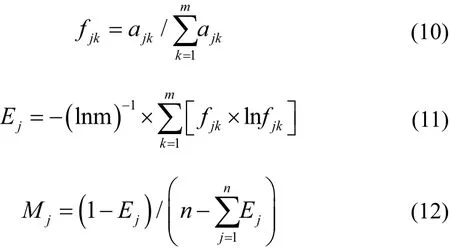

环境保护税额调整系数设定的主要目的是体现对当前社会的环境保护和生态经济发展的促进作用,环境保护和生态经济发展在不断变化,熵权法是一种动态赋权法,其根据调整指标历史值的变异大小调整权重,能够适应促进作用不断变化的需要[31]。

式中,fjk表示j调整指标第k年度的特征比重;ajk表示j调整指标第k年度的观测值;Ej表示j调整指标的信息熵;m表示纳入信息熵计算对象的年数;Mj表示j调整指标的权重;n表示调整指标体系的指标个数。

1.4 污染物应税污染物数目征收覆盖范围

以地方环境统计中一类(共6项统计因子)、二类(共6项统计因子)水污染物排放总量为基础,分别计算一类和二类污染物排放当量较大的前i项占水污染物排放总当量数的百分比:

式中,F(i+j)表示第一类污染物前i项、第二类污染物前j项当量数占当量总数的百分比,%;S一类i表示一类污染物i项当量总数,污染当量;污染当量S二类j表示二类污染物j项当量总数,污染当量;S总表示水污染物当量总数,污染当量。

2 结果分析

2.1 污染物治理成本的计算

2.1.1 水污染物治理成本

经过对数据真实性和完整性的校核,共对530个样本利用SPSS软件进行回归分析,并重点关注了该地区污染物排放量较大的6个行业,回归结果见表2。

表2 水污染物直接治理费用回归结果

从回归结果来看,各变量的符号是合理的,回归结果说明:

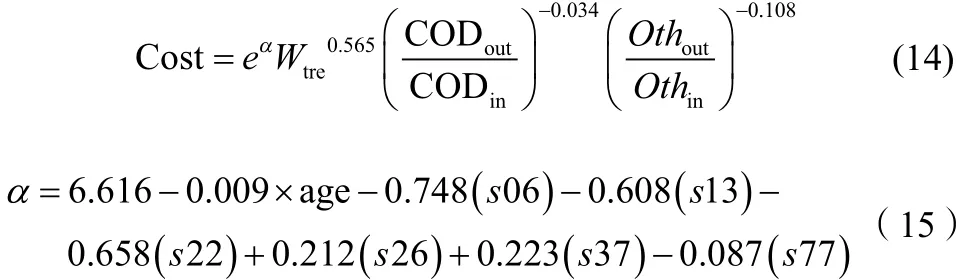

①在污水处理中,污水处理量与污染治理费用之间存在显著的相关性(回归的标准差只有0.028,t值达到21.186),处理水量的系数为0.565,说明污水处理存在很强的规模效应。

②治理费用随着污染物处理效率的增加而增加(COD和其他污染物的系数分别为-0.034和-0.108)。

③污染物治理费用与设施年代并不存在显著的负相关性(系数为-0.009,函数中age定义为污染物治理设施安装年代距1980年的年数)。

④从回归结果的行业显著性来看,煤炭开采与选洗业、农副食品加工业、造纸及纸制品业的直接治理费用要低于全市平均水平(回归系数为负),而化学原料及化学品制造业、交通运输设备制造业、生态保护和环境治理业和全市平均水平的大小比较回归结果并不十分显著。

对回归结果进行整理,将整变量(0,1变量)归为一类,得到的污水治理费用函数:

式中,Cost表示污水治理费用,包括污染治理设施的年运行费和初安装费用的折旧,为2016年价格,单位:元;age表示污水治理设施安装年代距1980年的年数;s表示0,1变量,计算本行业时为1,否则为0;Wtre表示污水处理设施的处理污水量,单位:t;CODin表示COD进口浓度,单位为mg/L;CODout表示COD出口浓度,单位为mg/L;Othin表示其他污染物的进口浓度,单位:mg/L;Othout表示其他污染物的出口浓度,单位:mg/L。

根据式(5)、式(6)、式(14)、式(15),得到上述行业在目前排放水平下单位废水和水污染物的平均边际治理成本,见表3。

表3 水污染物平均边际治理成本

2.2 环境保护税额调整系数的计算

2.2.1 调整指标系数

通过查阅统计年鉴相关文献确定各指标的目标及现状(2015年),根据式(6)得到环保税适用税额调整指标体系各项指标的调整系数,见表4。

2.2.2 调整指标权重

通过查阅统计年鉴及相关资料文献,本文收集、整理了各项指标2010—2015年的历史数据,根据历史数据,分别计算了水污染物环境保护税适用税额各项调整指标的熵值和权重,计算结果见表5。根据表4和表5,利用式(8)可以计算得到该地区水污染物环境保护税适用税额调整系数为1.2013。

表4 各项调整指标系数

2.3 环境保护税应税污染物数目分析

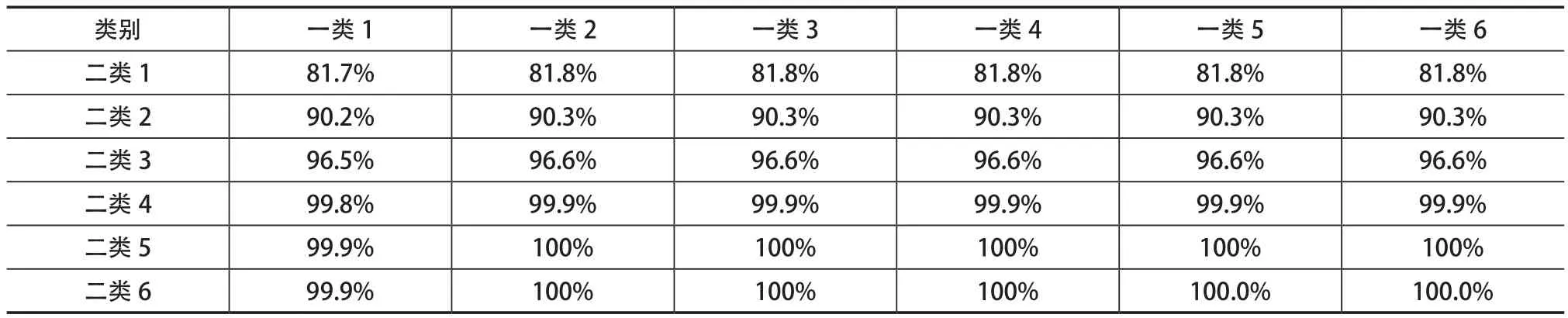

用式(13)分别计算了第一类水污染物、第二类水污染物排放量较大的1~6项组合占污染物当量总数的百分比,结果见表6。在《环境保护税法》明确的一类污染物征收前五项、二类污染物征收前三项的情况下,环境保护税水污染物征收已经覆盖了绝大部分水污染物,比例达到96.6%。

2.4 该地方环境保护税税政建议

2.4.1 环境保护税适用税额

根据边际治理成本及税额调整系数,可计算得到水污染物环境保护税适用税额,见表7。

在政策实施初期,采用平均标准有利于政策的推行,但是从提高减排效率和总量控制的角度,特别是从未来公平性来看,在政策实施一段时间后,分行业的征收税额标准应得到实行。所以当前水污染物环境保护税适用税额可制定为2.8元/污染当量,2.8元/污染当量符合《环境保护税法》提出的1.4~14元/污染当量的税额幅度。

2.4.2 应税污染物项目数

《环境保护税法》第二章第十条明确规定,应税污染物排放量的计算分别按照自动监测、人工监测、排污系数/物料衡算计算、地方抽样测算的顺序进行。当前该地区自动监测主要水污染物监测指标为COD、氨氮、总磷;监测机构实际监测中,除COD、氨氮外,其他污染因子一般一年监测一次,目前应税污染物监测手段不足以支撑环境保护税应税污染物项目数的增加。同时,《环境保护税法》明确的污染物征收项目数已经涵盖了绝大部分污染物(96.6%)。因此,该地区应税污染物项目数宜按照《环境保护税法》第二章第九条明确的情景执行。

3 讨论

(1)环境保护税能使污染环境的外部成本转化为企业生产污染产品的内在税收成本,但是从维护地区经济竞争力和平衡地区间实际税负水平的角度出发,环境保护税税额制定应当充分考虑当地环境质量状况、社会经济发展程度和企业污染治理技术水平。环境保护税税额标准实行行业、地区差异化是一种相对更加公平的方式,可以在相关政策实行绩效评估中加以探讨。同时,随着社会的发展,地区环境质量、企业污染治理水平都在不断发生变化,可考虑以3~5年为周期,开展环境保护税征收政策评估,及时调整环境保护税适用税额。

表5 水污染物调整指标的熵值和权重

表6 不同类别污染当量占比

表7 水污染物环境保护税适用税额

(2)环境保护税征收能够倒逼产业结构调整,优化经济方式,对污染物的减排产生显著的影响。待地区环境承载能力相关数据建设完全后,可根据地方环境容量数据,进一步调整环境保护税额。同时,随着工业发展水平的提升,企业清洁化生产水平逐步提高,单位污染物平均边际治理成本随之增加。当环境保护税税额显著低于单位污染物平均边际治理成本时,企业将丧失进一步实施清洁化生产的内在动力,这有违环境保护税制度的设计初衷。因此,随着企业清洁化生产水平不断提高,应当适时提高环境保护税税额,以促进企业继续实施节能减排。

4 结论

(1)本文设计了一套地方环境保护税适用税额和应税污染物项目数的制定方法,可为地方环境保护税税政的制定或调整提供参考。

(2)本文对某地区正常生产企业生产运营情况、污染物产排放情况、污染治理设施运行情况进行了细致的调查和分析,根据收集调查数据计算得出该地区企业水污染区平均边际治理成本为2.36元/污染当量,该地区水污染物适用税额为每污染当量2.8元,该地区应税污染物项目数以《环境保护税法》明确的“一类水污染物前五项、二类水污染物前三项”执行为宜。