煤炭上市公司环境信息披露研究

2019-03-06刘银玲

刘银玲

【摘 要】 煤炭企业在高速成长的同时,也产生了日益严重的环境污染问题,为环境保护带来了巨大的压力。如何对煤炭企业环境问题进行有效治理是当前必须关注的课题。环境信息披露研究成为各学者评价煤炭企业环保意识及环保成果的途径之一。文章以煤炭上市公司为研究对象,从煤炭企业近几年的年报和社会责任报告入手,从环境信息披露的数量、内容和财务三个角度,采用定性和定量两种分析方法,发现煤炭企业在环境信息披露方面普遍存在报喜不报忧、缺乏监管等现象,并从国家和企业两个方面提出改进意见,以求解决煤炭企业在环境信息披露过程中存在的部分问题。

【关键词】 煤炭企业; 环境信息; 信息披露

【中图分类号】 F406.7 【文献标识码】 A 【文章编号】 1004-5937(2019)03-0117-06

一、引言

近年来,在经济高速发展的同时,环境污染问题也越来越严重。煤炭企业作为中国能源市场的主力,一直以来占据着能源市场的龙头地位。但由于煤炭企业的过度开采与利用,煤炭企业在高速发展的同时,对环境造成的污染也越来越严重,一度成为高污染企业,一直以来都是环境保护的重点关注对象。对煤炭企业的环境问题进行有效的分析与治理,成为环境保护的重中之重[ 1 ]。因此,国家环境监管部门出台了一套相对完整的环境信息披露框架,在信息核算、信息披露等方面做出了有关规定与指示,对煤炭企业在发展中产生的环境问题进行信息研究分析与披露,使煤炭企业能更加直观地看到企业对环境造成的影响,从而有效地进行环境治理,使煤炭企业脱离高污染企业的行列。

对于煤炭企业来说,良好的环境信息披露可以直观地看到企业所面临的环境问题,也间接决定了企业的长久发展方向。纵观各大企业的成长与发展历程不难发现,环境治理已经成为每个企业都必须面对的问题。而环境信息的披露研究可以对企业的发展环境以及社会环境进行详细的信息分析,并针对性地提出可行的解决方案,使企业在发展过程中能有效解决其所带来的环境问题,从而实现煤炭企业在环境保护中的可持续发展[ 2 ]。

二、煤炭上市公司环境信息披露分析

(一)环境信息披露数量分析

本文选取10家煤炭上市公司为研究对象,从案例公司2013—2017年的财务报告和社会责任报告中筛选出环境信息披露数据进行分析比对,如表1所示。

由表1可知,近5年煤炭企业的环境信息披露比重呈上升趋势。煤炭企业在企业年报中,2017年的环境信息披露相较于2013年同比上升区间为3%~7%,上升幅度不大,环境信息披露在年报中所占比重明显不足,最低占比为8.15%,最高占比为19.69%。据此不难发现,煤炭企业环境信息披露在企业年报中的数量较少,而相对于企业社会责任报告,煤炭企业环境信息披露总体依旧呈现上升趋势,其上升区间为3%~15%,部分企业涨幅依旧不大。环境信息披露数量在煤炭企业社会责任报告中的最低占比为15.38%,最高占比为45.37%。通过分析不难发现,环境信息披露数量在煤炭企业年报中占比少,在企业社会责任报告中部分企业的环境信息披露数量依旧较少,说明煤炭企业在环境信息披露的数量方面有所欠缺,报告中的环境信息披露数量占比低。

对于煤炭企业而言,社会责任报告可以在很大程度上体现煤炭企业的环境保护意识以及环境保护成效。因此,社会责任报告中环境信息披露的占比情况可以体现煤炭企业环境信息披露的质量和水平。为了分析环境信息披露在年报中的比重和社会责任报告中的比重对环境信息披露质量是否有影响,本文对每个样本企业连续五年的环境信息披露比重进行方差分析。环境信息披露在年报中的比重和社会责任中的比重是两个自变量,环境信息披露质量是因变量,同时分析两个自变量对因变量的影响。首先对两个因素分别提出如下假设。行因素(环境信息披露占年报比重)为H0:μ1=μ2=μ3=μ4=μ5,环境信息披露比重逐年没有显著变化;H1:μ1,μ2,μ3,μ4,μ5,不全相等,环境信息披露比重逐年有显著变化。列因素(环境信息披露占社会责任报告比重)为H0:μ1=μ2=μ3=μ4=μ5,环境信息披露比重逐年没有显著变化;H1:?滋1,?滋2,?滋3,?滋4,?滋5,不全相等,环境信息披露比重逐年有显著变化。分析结果如表2所示。从表2可以看到:由于FR=1.003150853<F?琢=1.50251595,所以不拒绝H0,即环境信息披露占年报比重逐年没有显著变化。由于FC=0.996321583<F?琢=2.682131712,所以不拒绝H0,即环境信息披露占社会责任报告比重逐年没有显著变化。所以,在显著性水平?琢=0.05的情况下,样本企业环境信息披露占年报和社会责任报告的比重较小,且连续5年无显著变化。由此可说明样本企业近五年来的环境信息披露水平较低,且无显著的改善。

(二)环境信息披露内容分析

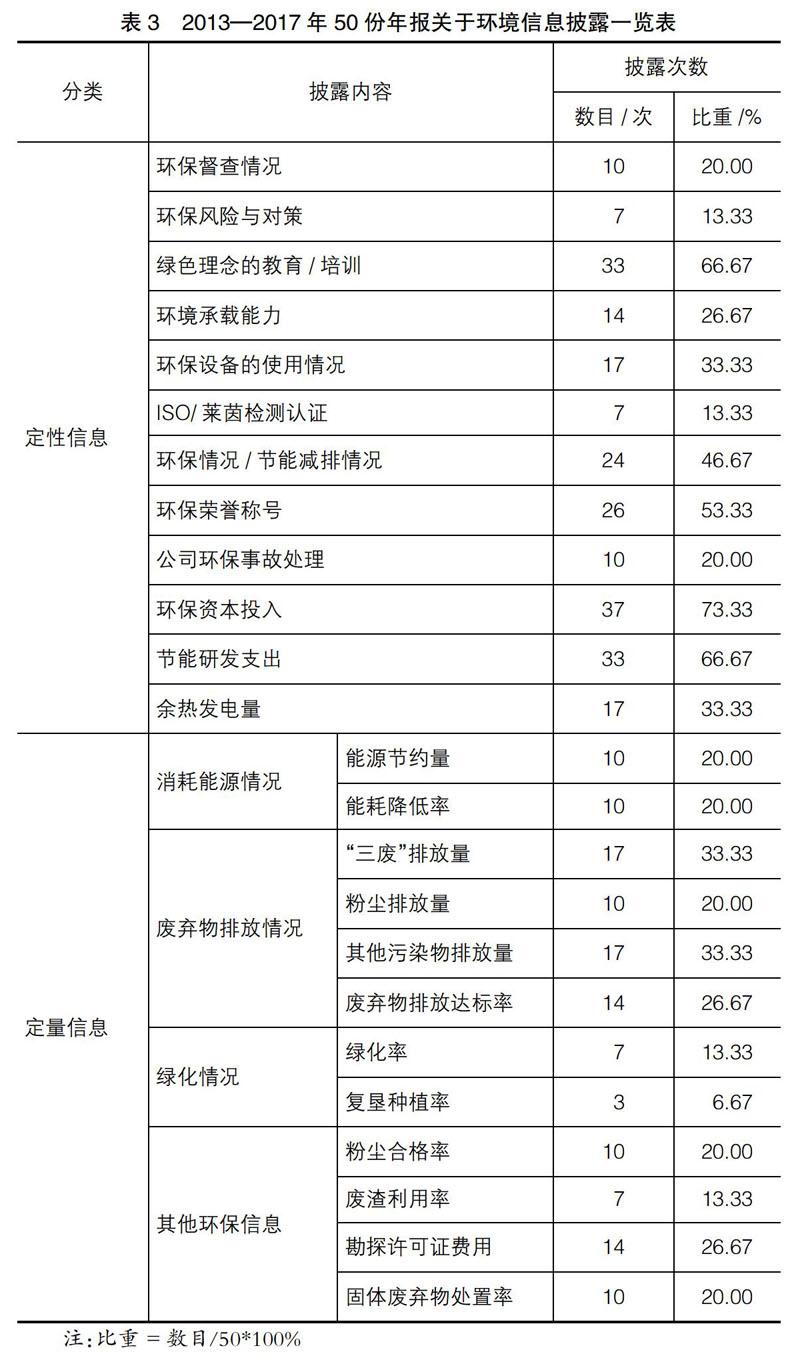

案例公司2013—2017年连续5年的年报中关于环境信息披露的内容如表3所示。

从表3可以看到,煤炭企业的环境信息披露内容主要体现在两个方面,即定性信息和定量信息,具体涉及的信息主要有:环保督查、环保设备使用、公司环保事故处理、环保资本投入、消耗能源情况、废弃物排放情况、绿化情况和其他环境信息。煤炭企业环境信息披露比较多的内容体现在绿色理念教育/培训(33份,占比66.67%)、环保荣誉称号(26份,占比53.33%)、環保情况/节能减排情况(24份,占比46.67%)、环保资本投入(37份,73.33%)、节能研发支出(33份,66.67%),而环保风险与对策、ISO/莱茵检测认证、消耗能源情况、废弃物排放情况、绿化情况、其他如粉尘合格率等情况的环境信息披露内容明显不足,体现在:环保风险与对策(7份,13.33%)、ISO/莱茵检测认证(7份,13.33%)、能源节约量(10份,20%)、粉尘排放量(10份,20%)、废弃物排放达标率(14份,26.67%)、绿化率(7份,13.33%)、复垦种植率(3份,6.67%)、粉尘合格率(10份,20.00%)、废渣利用率(7份,13.33%)、固体废弃物处置率(10份,20.00%)。

这说明煤炭企业在环境信息披露内容中,对有利于企业形象的环境信息进行了重点披露,而对一些有损企业形象、揭示企业行为造成负面环境问题的环境信息内容披露次数寥寥无几。并且在所筛选的50份煤炭企业年报中,被披露最高的环保资本投入仅仅37份,其他环境信息披露次数也不尽相同,说明煤炭企业对环境信息的披露内容并不是每年都有,没有连续性。这不仅不利于企业的利益相关者了解企业环境的管理情况,而且不利于企业外部社会公众对企业环境行为的有效监控。

案例公司2013—2017年连续5年的社会责任报告中关于环境信息披露的内容如表4所示。

从表4可以看到,部分煤炭企业在已披露的社会责任报告中,对环境信息的披露内容丰富,而且多以定性信息描述为主,大多数环境信息披露次数过半,如绿化投资金额、复垦率、环保知识学习/环保技能培训、脱硫除尘器等做到了连续披露,达到100%,但在完成环保项目比例、环保宣传、制定企业环保制度、固废和污染物处理情况、环境风险管理水平等方面,披露比重分别为58.33%、40%、58.33%、58.33%、31.55%,均不太理想。其中煤炭企业对环境风险管理水平的信息披露只有31.55%。

这说明煤炭企业的环境信息披露只局限于正面信息,对负面信息只字不提,呈现出环境信息披露不连续、内容不规范、形式不统一等问题,且煤炭企业对环境风险管理认知偏低,这有可能导致相关者对环境管理决策的失误,从而影响煤炭企业的可持续发展。

(三)环境信息披露财务分析

接下来进行煤炭企业环境信息披露的质量分析,选取案例公司2013—2017年连续5年的财务报表中关于环境信息的披露情况,如表5所示。

从表5中可以看出,煤炭企业在环境信息披露中对财务报表的披露主要体现在在建工程和政府补助两个方面[ 3 ],而在这两个方面中,具体披露了年初数、本年新增、本年转固、年末余额、本年发生额等情况,这些数据在在建工程环境信息披露占比中达到40%,在政府补助中达到33.33%,相对较高,披露内容也较为丰富,但对环保设备资本投入和厂区绿化治理费、环保罚款/污染治理费的信息披露较少,占比均为6.00%。由此说明煤炭企业对污染处理、绿化种植和环保设备的资金投入明显不足,可用作环境治理的资金少之又少,且没有良好的环境风险意识。这会导致企业面临越来越大的环境风险问题,影响企业的长远发展。

三、煤炭上市公司环境信息披露分析总结

综上所述,从对煤炭企业环境信息披露的分析来看,煤炭企业在年报与社会责任报告中主要披露信息集中在定性信息方面,针对树立企业良好形象的信息做了重点披露,而对有损企业形象且对环境造成重大问题的信息披露明显不足。根据煤炭企业环境信息披露中对财务报表的披露情况来看,企业主要信息披露体现在在建工程和政府补助,企业规模扩大但其所造成的环境问题披露信息也相当匮乏,用于环境建设和污染治理以及环保设备的资金少之又少。

由此可以看出,目前煤炭企业的环境信息披露存在诸多问题:

(1)环境信息披露报喜不报忧;

(2)环境信息的披露没有连续性,缺乏有关部门的监管;

(3)环境信息的披露内容不够具体,对重点项目的信息披露不到位;

(4)环境信息披露缺乏统一的披露形式;

(5)环境信息披露的财务报表不够全面,并缺乏相应部门的有效监管;

(6)环境信息披露数量少,并缺乏环境问题的风险管理意识。

总体来说,煤炭企业的环境信息披露存在一定的问题,且由于自身对环境风险的意识较低,有可能导致公司利益相关者在环境问题中决策失误,从而导致企业面临关停的风险,也不利于煤炭企业的可持续发展。

四、基于环境信息披露分析对煤炭企业提出发展建议

(一)建立健全相应的环境信息披露体系

从上文对煤炭企业的环境信息披露分析,不难发现,煤炭企业在环境信息披露过程中存在诸多问题,针对其在披露过程中产生的部分问题,建议采用以下方法解决:

1.有关部门制定具体的环境信息披露制度。建议煤炭企业联合相关部门,制定相应的环境信息披露准则,具体到体现内容、体现方式、各项指标的达标率等,使煤炭企业环境信息披露规范化,有利于社会公众以及有关部门的有效监管[ 4 ]。

2.组建专业的环境信息披露监管小组。对煤炭企业的环境信息披露进行指标性监管,避免因监管不力导致煤炭企业环境信息披露的不连续性。

3.提高对企业环境信息披露的财务监管。建议开展煤炭企业环境信息披露财务报表的专业审查与核对,保证煤炭企业用于环境治理的资金使用到位,采用不定期检查的方式进行环保信息财务报表审查,有效避免环保资金外流。

(二)建立社会公众监察体系

对于煤炭企业环境信息披露内容的真实性等问题,建议采用以下方式方法来应对:

1.成立社会公众监察委员会。对煤炭公司所披露的环境信息进行有效监督和详细记录,对不合理的地方提出整改意见并定期检查,确定是否按照整改要求整改到位。

2.加强煤炭企业环境信息披露的搜集整理并进行统一归纳安置。进行社会公众意见搜集,综合考虑,提出煤炭企业环境信息存在的问题并进行通告,使煤炭企业在发展的同时也注重环境的治理。

(三)企业内部团队建设

1.成立环境信息披露小组。对企业发展中的环境信息披露进行监督与整理,并上报有关部门进行及时解决,加强对环境信息披露的管理。

2.建立环保审查小组。由公司各级管理人员组成,对企业发展过程中面临的环境问题,通过真实可靠的环境信息分析,总结问题,并上报利益相关者进行讨论解决,确保企业的可持续发展。

3.成立环境信息财务小组。对用于环境治理及废弃物处理以及环保设备的投资资金,进行有效的监管与把控,确保环保资金的正确使用,为企业的环境信息披露研究提供一定的财务保障。

五、结语

本文从煤炭企业环境信息披露的内容、数量和财务报表出发,通过简要数据比对与分析,发现煤炭企业在发展过程中进行环境信息披露时所产生的一系列问题,如煤炭企业自身的问题、信息披露市场环境存在的问题以及有关部门的监管问题。煤炭企业要想在未来的可持续发展中继续保持平稳,还需要从自身和经营方式出发,提高企业对环境信息披露的认知程度和对环境风险的管理水平。当然,还需要努力建立与国家、社会等方面的沟通机制。另外,国家和政府也应该建立一些相應的法律法规,在政策和法规上对煤炭企业环境信息披露进行有效监管,以确保煤炭企业的长久发展。煤炭企业在能源市场中的重要性不言而喻,但是环境治理也刻不容缓,只有两者统一起来,才能在未来的发展中取得骄人的成绩,从而使我国经济更好地发展,环境治理也得到改观。

【参考文献】

[1] 李丽霞.煤炭上市公司环境信息披露质量及影响因素研究[D].西安石油大学硕士学位论文,2014.

[2] 张志杰.我国煤炭上市企业环境会计信息披露的现状及对策[J].会计之友,2012(22):62-64.

[3] 田祥宇,贺贝贝.煤炭上市公司环境会计信息披露研究:以山西省煤炭上市公司为例[J].会计之友,2014(3):81-85.

[4] 李祝平,班慧芳,于浩.采矿业上市公司环境会计信息披露问题探究[J].会计之友,2015(20):21-25.